De kersverse ECB-president Mario Draghi heeft de schijn tegen, omdat hij als Italiaan speciale belangen kan vertegenwoordigen die niet passen binnen het mandaat van de ECB. Daaaast heeft hij gewerkt bij Goldman Sachs, de Amerikaanse zakenbank die Griekenland heeft geholpen om een deel van haar schulden te maskeren voor de rest van de wereld. Volgens Draghi ging hij pas bij Goldman Sachs werken nadat de bank Griekenland had 'geholpen', dus kon hij hier niet op aangerekend worden.

We nemen dus maar aan dat deze factoren geen enkele rol spelen in het beleid van de nieuwe ECB-president, maar het is wel ironisch dat hij zich op zijn eerste werkdag al meldde op de handelsvloer van Italiaanse staatsobligaties. Volgens de Financial Times kocht Draghi voor ongeveer €5 miljard aan staatspapier op, waarmee de druk op de ketel werd verlaagd. Op het moment dat Draghi de steunaankopen deed stond de Italiaanse rente voor de 10-jaars leningen op een hoogtepunt van 6,33%, bijna het niveau waarop de ECB eerder dit jaar al grootschalig moest ingrijpen. Na de recente ingreep van Draghi zakte de rente iets terug naar 6,07%, maar inmiddels loopt het percentage alweer iets op.

Volgens een handelaar in Italiaanse staatsobligaties kwam de ECB op een kritiek moment: ''Op een gegeven moment was er sprake van een meltdown, vlak voordat de ECB ingreep. Er werden geen prijzen meer weergegeven van de Italiaanse 10-jaars staatsobligaties, een situatie die ongehoord is voor een dergelijk grote markt. De markt droogde op, er waren geen kopers meer.'' Het renteverschil tussen Italiaanse en Duitse staatsobligaties doorbrak de grens van 450 basispunten, een grens waarop beleggers meer onderpand moeten inbrengen om hun positie te kunnen behouden. En zoals we op de goud- en zilvermarkten hebben gezien zorgen hogere margeverplichtingen voor een extra zetje naar beneden (in het geval van staatsobligaties dus een extra zetje omhoog in rentevergoeding).

Volgens Gary Jenkins van Evolution Securities blijven beleggers weg bij de Italiaanse staatsobligaties omdat ze verwachten dat het EFSF de obligaties binnenkort gaat verzekeren. De niet-verzekerde obligaties die in omloop zijn zullen dan flink in waarde dalen, nog ongeacht hoe de situatie in Italië zich verder zal ontwikkelen. ''Men heeft nu een situatie gecreeerd waarin alleen de Italianen nog hun eigen staatsobligaties kopen'', grapt Jenkins.

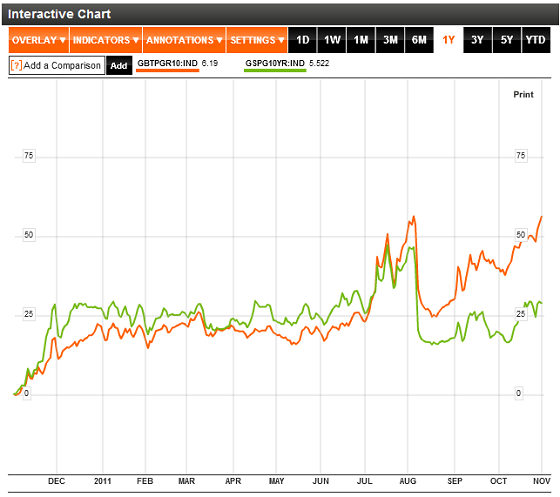

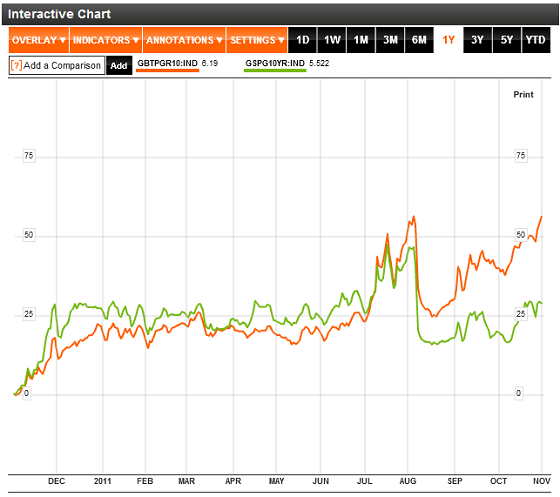

Het renteverschil tussen de Italiaanse en Spaanse staatsobligaties loopt recentelijk ook op en stond recentelijk op 70 basispunten. Vóór het ingrijpen van de ECB in augustus waren de rollen nog omgekeerd en moest Spanje een hogere rente betalen dan Italië (zie figuur 1). Beleggers kiezen massaal voor de vermeende veiligheid van het Duitse staatspapier, terwijl ook dit land inmiddels een staatsschuld van 83% ten opzichte van het BBP heeft. De rente op 10-jaars leningen aan Duitsland staat op moment van schrijven weer erg laag, beleggers nemen genoegen met slechts 1,82%. Hierdoor is ook het verschil tussen Duitse en Franse 10-jaars papieren weer wat opgelopen, namelijk tot 122 basispunten.

Figuur 1: Rentes op 10-jaars staatsobligaties van Italië (oranje) en Spanje (groen) in afgelopen jaar. Grafiek van Bloomberg.