DNB begint haar toelichting 'Eurobonds als sluitstuk van de EMU' met de suggestie dat een liquiditeitsprobleem dreigt uit te monden in een solvabiliteitsprobleem. Maar is die suggestie van een liquiditeitscrisis wel terecht?

Via de website van De Nederlandsche Bank:

Onder strikte voorwaarden kan de introductie van eurobonds op termijn de stabiliteit van de EMU vergroten. Met eurobonds mondt een liquiditeitsprobleem in een euroland niet meer onnodig uit in een solvabiliteitsprobleem. Bovendien werpen ze een dam op tegen besmettingsgevaar.

Een liquiditeitsprobleem betekent dat er een tijdelijk probleem is met het betalen van rekeningen. Dat betekent niet noodzakelijkerwijs dat een partij ook failliet is; als bijvoorbeeld de bezittingen verkocht zijn en de schulden worden afgelost en er blijft geld over dan is men niet failliet. Bij een liquiditeitsprobleem ontbreken de financiële middelen om de verplichtingen te betalen, en daarbij is het veelal moeilijk om aan liquiditeiten (geld) te komen. Een solvabiliteitsprobleem betekent daarentegen dat de schulden niet kunnen worden afgelost omdat de bezittingen ontoereikend zijn. Dit betekent overigens niet dat er automatisch een liquiditeitsprobleem bestaat want het kan bijvoorbeeld zo zijn dat een partij dan nog wel de rekening kan blijven betalen. Een solvabiliteitsprobleem en een liquiditeitsprobleem verschillen in aard, maar delen overeenkomsten.

Geheel in lijn met de uitleg van de bankencrisis in 2008 wordt wederom gesteld dat er momenteel sprake is van een liquiditeitsprobleem, maar nu met betrekking tot Europese overheden. In 2008 wantrouwden banken elkaar omdat zij grote afschrijvingen – en als gevolg hiervan faillissementen – vreesden vanwege waardeloze hypotheekbeleggingen in combinatie met flinterdunne kapitaalbuffers. Als gevolg hiervan droogde de interbancaire leenmarkt op en was er inderdaad sprake van een acuut liquiditeitsprobleem. Maar tegelijkertijd was er wel degelijk sprake van een solvabiliteitsprobleem.

Door de wijze van ingrijpen door centrale banken en overheden werd dit verhuld. Zij haalden alle conventionele en onconventionele middelen uit de kast om een systeemimplosie te voorkomen. Overheden staken miljarden belastinggeld in banken zodat afschrijvingen opgevangen konden worden en banken overeind te houden. Centrale banken op hun beurt leenden miljarden aan noodliquiditeiten aan banken in ruil voor pakketten leningen als onderpand. Leningen die overigens niet altijd aan de kredietkeurmerken voldeden waardoor centrale banken de risico's van banken tijdelijk oveamen. Veel banken waren in 2008 insolvabel maar omdat het hen werd toegestaan om boekhoudkundig verliezen te verhullen en afschrijvingen te vermijden werd de insolvabiliteit verhuld. Sindsdien is er nagenoeg niets veranderd en zijn veel banken nog steeds insolvabel. Europese banken hebben niet voor niets extra kapitaal nodig.

De suggestie die uit de inleiding spreekt is dat Europese landen slechts een tijdelijk liquiditeitsprobleem hebben en dat is een onjuiste voorstelling van zaken. Het probleem van Europese overheden is dat zij een onhoudbaar fiscaal beleid hebben gevoerd en momenteel ondervinden dat zij steeds meer geld moeten lenen om alle rekeningen te kunnen betalen. Bovendien geldt dat in het geval dat zij gaan bezuinigen, de economie zal krimpen. Dat betekent linksom of rechtsom, dat de schuldquote toeneemt en er dus sprake is van een dreigende Europese solvabiliteitscrisis.

Voor Griekenland is het al te laat want zij zal zeker haar schulden niet volledig afbetalen. Ierland en Portugal zouden nog onder het liquiditeitsprobleem geschoven kunnen worden, ware het niet dat de totale schuldenlast in beide landen eveneens een meervoud is van hun nationale economie. Een toelichting is op zijn plaats.

Ierland is ten onder gegaan als gevolg van de ((nood)gedwongen) nationalisatie van Ierse banken. Ierse banken hadden met een extreme hefboom (dat betekent dat zij met heel veel geleend geld, belegd hebben) een Ierse huizenmarktzeepbel gecreëerd en hebben belegd in financieel exotische beleggingen. Ierse banken hadden een gezamenlijk balanstotaal dat acht keer (!) de Ierse economie overtrof en zonder dat zij voldoende buffers hadden om verliezen op te vangen. Ierland werd gedwongen om haar banken te nationaliseren. Die nationalisatie moest namelijk voorkomen dat banken elders in Europa zouden omvallen. Die hadden aan Ierse banken miljarden uitgeleend. Ierland kreeg voor deze bailout miljarden aan leningen van Europa en daarmee explodeerde de Ierse staatsschuld: van 24,9% van het BBP in 2007 naar 94% in 2010 (zie: Eurostat).

Bron: Forbes

Voor Portugal geldt iets soortgelijks, maar in Portugal zijn het de hoge private en publieke (en een vooamelijk exte gefinancierde) schuldenlast. Die schuldenlast in combinatie met een weinig productieve economie zijn voor Lissabon het grote probleem. Portugal exporteert zogezegd te weinig om haar buitenlandse schuldenlast te kunnen dragen. De Portugese publieke schulden zijn met bijna 100% aan de hoge kant. Als daar de private schulden bij worden opgeteld dan komt de totale schuldenlast op 360% van het Portugese BBP te liggen. Dat is een stuk hoger dan de totale schuldenlast van Griekenland. Dit geldt ook voor bijvoorbeeld Spanje met 366% (in 2009) en tal van andere landen, ook die buiten Europa.

Een liquiditeitsprobleem is simpelweg een verkeerde voorstelling van zaken want Europese overheden hebben een probleem met de mate waarin zij aan al hun schuldverplichtingen kunnen voldoen, en dan gaat het dus om de solvabiliteit. DNB hint daar wel op want zij opent haar reflectie over eurobonds met de voorwaarde dat die alleen zinvol zijn wanneer de publieke schuldquote tot onder de 60% is teruggebracht.

De belangrijkste voorwaarde voor de invoering van eurobonds is een bewezen versterking van de begrotingsdiscipline, waarbij de staatsschuld in alle eurolanden eerst tot onder de 60% bbp moet zijn gedaald. Eurobonds zijn dan ook niet geschikt als crisisinstrument. Wel kan een geloofwaardig stappenplan voor de versterking van de begrotingsdiscipline met als sluitstuk invoering van eurobonds een dempend effect hebben op de huidige onrust.

Eurobonds kunnen volgens DNB geen oplossing bieden voor de huidige onrust maar kunnen wel voor een dempend effect zorgen. Althans, zolang er wordt voldaan aan een geloofwaardig stappenplan. Op welke manier de financiële risico's in het bankwezen (lees: afschrijvingen, claimemissies en een beperking van leningen) en de risico's bij overheden (lees: steeds grotere begrotingstekorten) teruggebracht kunnen worden, wordt echter niet duidelijk. Daar is een reden voor want daar bestaat eigenlijk geen manier voor zonder de huidige kaders te hervormen. Desalniettemin bieden eurobonds een uitkomst want – afgezien de voorwaarde van een verlaging van de schuldquote tot onder de 60% – stelt de aankondiging van eurobonds als eindstation de financiële markten gerust, aldus DNB.

DNB vervolgt haar betoog met een zeer korte uitleg van eurobonds en gaat vervolgens – in de figuurlijke zin – in de intellectuele boekenkast proletarisch argumenten shoppen:

Onder eurobonds wordt hier verstaan centraal uitgegeven gemeenschappelijk gegarandeerde obligaties ter financiering van alle staatsschuld van de eurolanden. In die vorm kunnen eurobonds onder strikte voorwaarden de stabiliteit van de EMU versterken. Voorop staat dat een stabiele EMU ondenkbaar is zonder sterkere en meer afdwingbare waarborgen voor gezonde nationale overheidsfinanciën, inclusief de juiste prikkels voor het vergroten van het structurele groeivermogen en het tegengaan van macro-economische onevenwichtigheden. Ook wanneer daar aan voldaan is blijft het echter mogelijk dat onverwacht grote schokken in individuele landen tot marktonrust over de budgettaire gezondheid leiden. Regels kunnen immers nooit van tevoren alle problemen voorzien. Dit keer waren het de opbouw van onevenwichtigheden en een financiële crisis, maar een volgende keer is het wellicht een natuurramp waardoor één of meerdere eurolanden hun overheidsfinanciën onverwacht scherp zien verslechteren. Onrust over de budgettaire gezondheid van een land kan vervolgens een vicieuze cirkel in gang zetten, waarbij hogere rentes leiden tot een verslechtering van de budgettaire situatie, die weer tot hogere rentes leidt. Op die manier kan elk land uiteindelijk insolvabel worden, zelfs als de initiële verslechtering daar op zichzelf geen aanleiding toe gaf. In vergelijking met landen met een eigen munt hebben eurolanden minder beleidsinstrumenten om deze vicieuze cirkel zelfstandig te doorbreken. Ze hebben geen eigen monetair beleid en wisselkoers, zodat renteverlagingen en devaluaties geen (tijdelijke) verlichting kunnen bieden. Omdat marktpartijen weten dat alle eurolanden in dit opzicht kwetsbaar zijn, kan financiële onrust in één land snel overslaan naar andere (probleem)landen. Dit besmettingsrisico wordt verder versterkt door de vergaande verwevenheid van de financiële sector in de EMU.

Een aantal zaken valt aan deze lange alinea op. Allereerst de zeer summiere uitleg van eurobonds. Bij eurobonds is het de bedoeling dat de nationale staatsschulden worden geconsolideerd en worden ingeruild voor Europese obligaties. DNB volgt hierbij het voorstel van de Europese economische denktank Bruegel die in 2010 met een voorstel kwam voor een consolidatie van de Europese staatsschulden. De bedoeling is dat staatsschulden tot 60% van het BBP ingeruild worden voor Europese staatsobligaties met een Europese dekking met belastinggeld en door de Europese Monetaire Unie gegarandeerd worden. Deze obligaties noemt men 'blue bonds'. Schulden boven de 60% komen onder speciale regels te vallen die afstempelingen mogelijk maakt. Deze worden 'red bonds' genoemd. Kort samengevat, DNB licht in de bovenstaande alinea de introductie van zogenaamde blue bonds toe. Dat blijkt ook uit de verwijzing van DNB naar het standpunt van de regering verderop in deze brief. De Nederlandse regering heeft zich voorstander verklaart van deze benadering van de Europese schuldencrisis en heeft zich voor deze aanpak uitgesproken (zie: brief van het kabinet aan de Tweede Kamer).

De verwijzing naar mogelijke natuurrampen als aanleiding om nationale schulden toe te blijven staan, is wonderlijk. DNB suggereert dat een niet te voorziene ramp – er staat niet voor niets “Regels kunnen immers nooit van tevoren alle problemen voorzien” – mogelijk is. Dat is een wel heel creatieve formulering van een oneigenlijk argument. De vergelijking met een natuurramp in de huidige context is niet alleen misplaatst, maar het is bovenal misleidend. Het gebruik van dit argument heeft natuurlijk betrekking op voortslepende problemen bij Europese banken. Overheden blijven impliciet banken steunen met belastinggeld en dat komt omdat de kapitaalbuffers tekort schieten, zeker indien een gedeelte van de publieke schulden moet worden afgestempeld. Het solvabiliteitsprobleem bij Europese banken is evenals elders in de wereld nog steeds niet opgelost.

Daaaast geldt ook dat risico's op economische schokken als gevolg van natuurgeweld, allereerst en grotendeels privaat kunnen worden geregeld en opgevangen kunnen worden. Dat gebeurt nu ook. Er staat niets in de weg om dergelijke risico's vooraf af te dekken. Indien het publieke belang daarbij gebaat is en de kiezer bereid is om met (meer) belastinggeld te investeren in projecten zoals de Delta-werken (of in een collectieve verzekering dan wel via het opbouwen van eigen reserves) dan kan dat. Een natuurramp wekt de suggestie dat iets op stapel staat wat niet voorzien kan worden, maar dat omwille van de noodzaak tot de mogelijkheid, dit niet genoemd wordt. M.a.w. DNB draait om het bankenprobleem heen.

De vergelijking met natuurrampen is bovendien erg misplaatst. Dat komt allereerst omdat de macro-economische onevenwichtigheden die momenteel voor problemen zorgen het directe gevolg zijn van het huidige inteationale financiële stelsel en zijn derhalve man-made. Schade bij natuurrampen zijn bovenal van menselijke aard; en indien natuurrampen financieel vergeleken worden met de huidige crisis dan blijkt dat deze man-made crisis significant meer economische schade heeft aangericht.

Nog een laatste opmerking. De veronderstelling dat devaluaties en renteverlagingen tijdelijke verlichting kunnen bieden, is de afgelopen jaren door de Verenigde Staten, Japan en het Verenigd Koninkrijk uitgeprobeerd. Tot op heden zonder enig succes. DNB lijkt te stellen dat omdat dit in Europa niet kan (dit mag volgens de ECB-statuten niet) en omdat de financiële sector in de EMU vergaand verweven is, er momenteel risico's bestaan die door een eindstation van eurobonds ondervangen kunnen worden. DNB heeft de argumenten hier wel erg selectief uitgekozen.

De volgende alinea is een opmaat voor meer, want DNB lijkt hier de effectiviteit van het EFSF (zeer terecht) in twijfel te trekken:

Op dit moment wordt er voor gekozen deze problemen te bestrijden door via een Europees noodfonds liquiditeitssteun te verlenen. Door voorwaarden aan deze steun te verbinden kan worden afgedwongen dat landen die steun krijgen ook hervormen.Dit is nodig, omdat de huidige opzet van de eurozone niet in voldoende mogelijkheden voorziet om dit op andere manieren af te dwingen. Tegelijkertijd brengt deze aanpak ook onrust met zich mee. Periodiek rijst nu immers de vraag of aan de voorwaarden voor uitbetaling van een volgend deel van de lening is voldaan. Daaaast biedt een noodfonds een minder fundamentele oplossing voor het besmettingsgevaar dan eurobonds. Met een noodfonds wordt pas ingegrepen als de vicieuze cirkel al in gang is gezet, waarbij het besmettingsrisico niet volledig wordt weggenomen. Op termijn kan de introductie van eurobonds daarom een betere oplossing bieden voor de eerder beschreven instabiliteit van de eurozone dan de aanwezigheid van een noodfonds. Hiervoor moet echter wel aan een aantal strikte voorwaarden zijn voldaan.

DNB concludeert dat eurobonds – juist vanwege de uiteengezette vicieuze cirkel – een effectiever alteatief zijn voor het huidige EFSF. Met andere woorden, DNB onderkent de problemen van het EFSF. Het Europese noodfonds is ten eerste niet toereikend om besmetting te voorkomen. Let wel, DNB opende haar publicatie met de suggestie dat er sprake is van een (tijdelijk) liquiditeitsprobleem. Maar zoals iedereen moet weten, en dat doet men kennelijk toch óók bij DNB, betreft het niet de liquiditeit en de korte termijnfinanciering van de zwakke eurolanden, maar de lange termijn onhoudbaarheid van de overheidsfinanciën. Zeker gezien de passage, “met een noodfonds wordt [..] het besmettingsrisico niet volledig [..] weggenomen”, wijst men op dat gevaar.

Het probleem van het EFSF is dat er sprake is van een solvabiliteitscrisis waarbij zwakke eurolanden naar een groter faillissement gefinancierd worden. Immers, de staatsschulden zijn na alle bailouts toegenomen. Door deze landen geld te lenen nemen de andere eurolanden het risico dat het geld niet terugkomt. En omdat de 'sterke' eurolanden dit geld zelf hebben moeten lenen, verspreidt het solvabiliteitsprobleem van het ene land naar het andere land. Het EFSF voorkomt het besmettingsrisico inderdaad niet. Sterker nog, het tegenovergestelde gebeurt want het EFSF bespoedigt dit de besmetting juist! DNB lijkt in de bovenstaande passage hetzelfde te bedoelen ook al kan zij dat (vanzelfsprekend) niet schrijven.

Eurobonds zijn dus een serieus alteatief waarbij begrotingsdiscipline essentieel is. DNB blijft helder: “geen fiscale discipline, dan ook geen consolidatie van alle Europese schulden via eurobonds”:

Met name een bewezen borging van de nationale begrotingsdiscipline is van groot belang. Als gevolg van de wederzijdse garanties en de afwezigheid van marktdiscipline verminderen eurobonds op zichzelf de prikkels voor gezond nationaal begrotingsbeleid. De huidige budgettaire problemen laten zien dat de prikkels voor gezond beleid bovendien ook in de afgelopen jaren al niet voldoende waren. Voordat eurobonds kunnen worden ingevoerd moet nationale begrotingsdiscipline dan ook aantoonbaar zijn gewaarborgd. De schuldquote moet minimaal tot de in het Europese Verdrag gestelde grens van 60% bbp zijn gedaald. Dit zorgt ervoor dat ook bij een forse verslechtering van de budgettaire situatie de kans dat de wederzijdse garanties moeten worden ingeroepen klein is. Ook draagt een lage schuld er aan bij dat in het geval dat de garanties toch zouden moeten worden ingeroepen het geloofwaardig is dat de overige landen dit kunnen dragen. Deze lagere schuldquote kan alleen worden bereikt en vastgehouden met onafhankelijke handhaving van de Europese begrotingsregels en verankering van deze regels in nationale wetten. Een onafhankelijke Europese autoriteit die in toenemende mate in kan grijpen in het budgettaire beleid van landen die de afspraken schenden is in dit opzicht essentieel. Hierin zou ook aandacht moeten zijn voor de opbouw van macro-economische onevenwichtigheden en het structurele groeivermogen van de eurolanden.

DNB vervolgt haar verhaal met additionele voordelen van eurobonds, en doelt daarbij op blue bonds. Blue bonds kunnen worden onderworpen aan een onafhankelijk begrotingsautoriteit – lees: een Europees ministerie van Financiën – die kan ingrijpen als er toch meer wordt uitgegeven. DNB zet ook de volgende stap met haar aanbeveling dat indien er eurobonds komen, nationale schulduitgifte verboden wordt. Anders gezegd, Brussel hoeft dan alleen nog de hoogte van de uitgaven te gaan dicteren en doet dat omdat overheden afgesneden worden van autonome financiering. Wanneer er niet meer inkomsten via het nationale belastingloket binnen komen dan kan er ook niet meer worden uitgegeven. Overheden worden daarmee gedwongen om te snijden in hun uitgaven.

Om de naleving van de begrotingsregels daadwerkelijk afdwingbaar te maken moet er tegelijkertijd met de introductie van eurobonds een (Europees en nationaal) wettelijk verbod komen op nationale schulduitgifte door eurolanden. De onafhankelijke autoriteit krijgt zo volledige controle over de schulduitgifte van een land, zodat de financiering van een notoire zondaar als ultieme sanctie kan worden begrensd. Met eurobonds is deze sanctie veel geloofwaardiger op te leggen dan nu, omdat i) landen alleen via de autoriteit toegang hebben tot financiering en ii) de (her)financiering van de bestaande schuld niet ter discussie staat. Het opgeven van de mogelijkheid tot nationale schulduitgifte lijkt een groot offer, maar in de praktijk zal het voor een land dat al zijn staatsschuld met eurobonds heeft gefinancierd toch al kostbaar zijn zelfstandig extra financiering te zoeken. De markt hiervoor is dan immers zeer illiquide. Bovendien laat een land door toegang tot de markt te zoeken blijken dat het zijn zaakjes niet op orde heeft, wat bij beleggers tot wantrouwen zou moeten leiden. Ten slotte blijkt uit de huidige crisis dat landen hoe dan ook hun markttoegang verliezen wanneer het mis gaat. Een volledig verbod dient dus slechts als extra slot op de deur.

Benadrukt wordt dat 'nationale' schulden zonder een verbod lastig te financieren zijn. Dat zou komen omdat het voor financiële partijen (lees: banken, verzekeraars, pensioen- en andere beleggingsfondsen waaronder hedgefunds) niet aantrekkelijk zou zijn om die leningen ('red bonds') te verstrekken. Gezien de renteverschillen van vóór de invoering van de euro, die daaa en de renteverschillen nu, moet echter betwijfeld worden of dat uitgesloten kan worden. Banken hebben door hun speciale juridische privileges de mogelijkheid om geld van anderen risicovol uit te lenen en te profiteren van hoge bonussen.

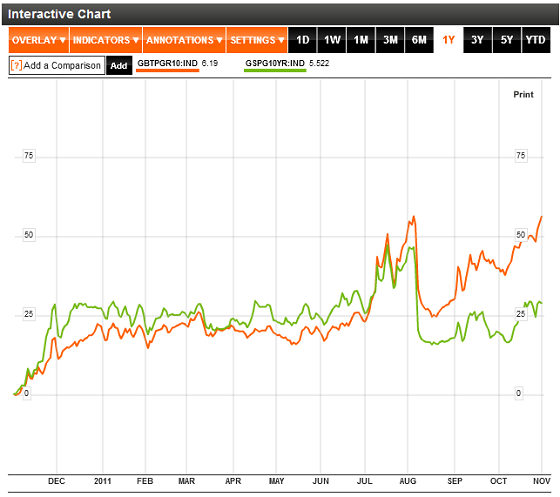

Bankiers en andere financials zijn eigenlijk notoire korte termijn denkers. Het verleden heeft in die zin uitgewezen dat – los van de inteationale ontwikkelingen – de euro bewezen dat banken ten tijde van economische groei – die primair aangedreven wordt door een excessieve geld- en kredietexpansie – risicozoekend zijn. In een concurrentiestrijd van eten en gegeten worden, voelen zij de noodzaak om voor hoge rendementen te gaan. Onderdeel daarvan is om landen met een ongezond fiscaal beleid toegang te verschaffen tot miljarden die zij eigenlijk niet kunnen betalen. Immers, daar is een net iets hoger rendement te behalen. Ergens in het proces wordt er toch wel één of het ander gegarandeerd. DNB wil daarom een volledig verbod. Gezien de onderstaande grafiek is dat zeker niet onbegrijpelijk want de “convergentie” (naar elkaar toetrekken van prijzen) in de Europese rentes illustreert dat er niet zo nauwgezet gekeken wordt naar onhoudbare overheidsfinanciën, zolang er maar verdiend wordt.

Echter, omdat het puntje natuurrampen al was aangestipt, opent DNB een mogelijke uitzondering op dit verbod. Immers, banken zijn een groot probleem.

Een complicatie is wel dat als een land als gevolg van het overtreden van de afspraken geen toegang tot nieuwe financiering krijgt, het gedurende die tijd ook geen steun kan verlenen aan systeemrelevante banken mocht dat nodig zijn. Dit kan het vertrouwen van de markt in het nationale bankwezen ondermijnen, waarmee dit bankwezen in financieringsproblemen kan komen. Om de eurobond-financiering als ultieme sanctie geloofwaardig te kunnen stopzetten, is een belangrijke voorwaarde dat er een Europees bankenvangnet (inclusief een Europees depositogarantiestelsel) wordt opgericht, wat ook Europees bancair toezicht vereist. Dit is overigens onderdeel van de visie van de Nederlandse regering op de toekomst van de EMU [zie: Kamerbrief]. Wanneer aan al deze randvoorwaarden is voldaan, is een potentieel voordeel van eurobonds dat ze de financieringskosten voor alle eurolanden verlagen.

De voorwaarde van een maximale schuldquote voor overheden lijkt een oplossing te zijn om problemen zoals die nu bestaan te voorkomen. Wanneer de Spaanse situatie bekeken wordt, dan wordt de strekking duidelijk waar DNB op doelt. Want de Spaanse staatsschuld is namelijk niet de reden voor de Spaanse zorgen. De Spaanse staatsschuld ligt nog steeds op een bescheiden niveau van 61% (in 2010; 67% is geprojecteerd voor 2011). De Spaanse banken – met name de caja's – zitten op een gigantische hypotheekportefeuille waarvan de onderliggende waarde is geïmplodeerd. Immers, de Spaanse huizenmarktzeepbel is uiteengespat. Bovendien zitten de lokale overheden gigantisch in de problemen doordat zij inkomsten missen uit de caja's waarvan zij veelal aandeelhouder van zijn, en hebben te kampen met afnemende belastinginkomsten.

Met een werkloosheid van boven de 20% en een jeugdwerkloosheid van bijna 50%, een insolvabel Spaans bankwezen en een veel te grote begrotingstekorten (2009: -11,2%, 2010: -9,3%) is de Spaanse onzekerheid verklaard. De implosie in de waarde van de financiële activa van Spaanse banken vallen samen met een hoge werkloosheid en die nekt de Spaanse economie èn overheid. Het bankenprobleem moet dus opgelost worden en dat gaat linksom of rechtsom iemand geld kosten. De belastingbetaler dan wel de klanten van de bank zijn alvast gewaarschuwd. De verliezen worden door een meer eerlijke en minder willekeurige manier gegarandeerd en daarom moet er een Europees depositogarantiestelsel komen. “Good luck with that!”, zou ik zeggen.

DNB gaat verder met de financieringskosten van sterke landen en het voorkomen van een subsidie-unie.

Er ontstaat immers een veel grotere markt, waardoor de liquiditeitspremie met name voor kleinere landen omlaag gaat. De combinatie van bewezen nationale begrotingsdiscipline, lage schuldniveaus en wederzijdse garanties kan van eurobonds bovendien een zeer veilige belegging maken, wat de rente verder kan drukken. Hierdoor hoeven ook de financieringskosten van de huidige sterke landen niet toe te nemen, zodat een “transferunie” wordt voorkomen.

Het hoeft niet, maar het kan wel. DNB laat zich niet uit over de mogelijkheid dat de schuldquote in een later stadium – onder invloed van “niet door regels te voorziene omstandigheden” – niet gewoon verhoogd wordt. Het is altijd wonderlijk waar bepaalde getallen vandaan komen. Vooral in dit geval. Waar komt toch de lat van 60% voor de publieke schuldquote vandaan? Waarom ligt dit niet op 40% of 20%? En waarom niet op 0%? Is het niet zo dat 10% snel 20% wordt? Bij de invoering van de euro was overeengekomen dat schuldquote niet hoger mocht zijn dan 60% van het BBP. Die ligt inmiddels op 85,6% (zie: Eurostat).

De geschiedenis heeft met een statistische accuratesse aangetoond dat zodra overheden dermate in de schulden komen, zij die schulden niet aflossen. Dat stelde Adam Smith reeds in zijn tijd. Is het niet zo dat publieke schulden het mogelijk maken dat politici meer kunnen uitgeven dan de kiezer bereid is om aan belastingen te betalen? Een fundamentele oorzaak van de huidige crisis wordt niet opgelost met een maximale publieke schuldquote van 60%.

Zolang de overheid zichzelf niet onderwerpt aan de discipline van een onpartijdige geldstandaard en schulden blijft maken dan begeeft zij zich op het hellende vlak steeds hogere schulden. Er is maar één manier om overheden te behoeden voor het veroorzaken van een man-made financiële crisis: dwing de politiek te allen tijde toestemming te vragen hoeveel geld zij uitgeven. Een fiscaal 0-beleid waarbij uitgaven en inkomsten altijd in balans zijn, voorkomen al deze financiële en economisch ellende.

Het onbehandeld laten van de schuldquote van 60% in combinatie met de huidige invulling van het geldconcept – ongedekt vertrouwensgeld – zorgen voor een gevaarlijke cocktail waarbij schulden daadwerkelijk onaflosbaar blijken te zijn. Het zou DNB sieren als zij zich ook hierover uitlaat want het centraliseren van de afzonderlijke fiscale autonomie – zonder een zuivering van de fundamentele onderliggende oorzaken – zaait men de vrucht voor een volgende crisis. Want wat houdt Europa tegen om de publieke schuldquote niet te verhogen? Wat houdt banken tegen om opnieuw risico's op te blazen en de korte termijn winsten te nemen?

DNB laat het slechts bij de aankondiging van eurobonds als tussentijdse oplossing om financiële markten voor te bereiden en te kalmeren:

Het is praktisch gezien niet mogelijk om op korte termijn aan al deze randvoorwaarden te voldoen. Eurobonds zijn hiermee alleen nuttig als sluitstuk van de EMU en niet als crisisinstrument. Wel kan een geloofwaardig uitzicht op strikte begrotingsdiscipline met als sluitstuk eurobonds een commitment signaleren van Europese regeringsleiders aan een stabiele EMU, wat kan bijdragen aan het verminderen van de huidige onrust. Hiervoor kan net als bij de oprichting van de EMU een stappenplan nuttig zijn, waarin voorafgaand aan de introductie van eurobonds eerst de noodzakelijke randvoorwaarden worden ingevuld.

Eurobonds zullen er niet snel komen, maar een akkoord over een gegarandeerde conversie in eurobonds tot 60% van de huidige staatsschulden als eindstation, zonder antwoorden over de meer fundamentele gevolgtrekkingen van dat akkoord, zijn een rechtsstaat en een democratie onwaardig.

Een uitgesproken commitment voor eurobonds is een akkoord zonder weg terug: een fait accompli. Het dempende effect waarvan DNB spreekt is eigenlijk niets anders dan een manier om de problemen van een insolvabel Europa vooruit te schuiven, zij het met verregaande hervormingen, en in een lager tempo van verslechtering. Immers, Europa heeft geen enkel antwoord ontwikkeld voor alle toekomstige financiële verplichtingen waarvoor niets (en dan ook helemaal niets!) opzij is gezet. De onderstaande grafiek geeft inzicht in die toekomstige verplichtingen en de percentages zijn ronduit beangstigend.

Deze ongedekte toekomstige uitgaven voor pensioenen worden niet meegerekend bij de publieke schulden. Ze zijn daarom niet minder relevant. Eurobonds? Een schuldquote van maximaal 60%? Het klinkt aardig, maar zonder een meer fundamentele benadering, wordt een overeengekomen schuldquote van 60% al snel 85,6% zoals nu. Immers, onder druk wordt alles vloeibaar. Met name de hardheid van beloften van politici en overheden. Europa is insolvabel. Doen alsof het gaat om een liquiditeitsprobleem, is zelfs DNB onwaardig.