De Amerikaanse kredietbeoordelaar noemt drie factoren die de afwaardering zouden rechtvaardigen. Als eerste noemt Moody's de kwetsbaarheid van Spanje voor stress op de financiële markten die – sinds het begin van het onderzoek eind juli – nog niet is afgenomen. Dit komt door het uitblijven van een geloofwaardige oplossing voor de huidige schuldencrisis. Ook als deze oplossing er wel komt zal het volgens Moody's nog wel even duren voordat het vertrouwen in Spanje weer volledig is hersteld. Daarbij komt dat Spanje ondertussen veel geld moet blijven lenen om de tekorten op haar begroting te dichten en dat de Spaanse banken nog kwetsbaar blijven als het gaat om het aantrekken van nieuw kapitaal.

Ten tweede noemt Moody's de groeiverwachtingen voor de economie, die vergeleken met eerdere verwachtingen nog verder naar beneden moeten worden bijgesteld. Ging men eerder nog uit van een economische groei van 1,8% over het jaar 2012, nu is dat cijfer bijgesteld naar slechts 1%. Gecombineerd met de zwakke groeiprognoses voor andere landen in de Eurozone en de problemen in de Spaanse bankensector blijft de economische situatie zwak.

Het derde punt dat Moody's aandraagt is het effect dat de zwakke economische groei heeft op de ambitieuze begrotingsplannen van de Spaanse overheid. Door lagere opbrengsten en hogere kosten zou Spanje volgens de kredietbeoordelaar niet in staat zijn haar doelstellingen waar te maken. Er moet dus meer geld worden geleend op de kapitaalmarkten, een probleem dat trouwens ook van toepassing is op de regionale overheden in het land. Die hebben ook grote schulden en komen steeds geld tekort.

De afwaardering die Moody's nu heeft gegeven aan Spanje volgt op eerdere afwaarderingen van Italië (A2 met een negatieve outlook) en België (Aa1, met mogelijk nog een downgrade in het vooruitzicht). Moody's verwacht dat de Spaanse regering die voort zal komen uit de verkiezingen op 20 november sterk gefocust zal zijn op het terugdringen van de tekorten. De kredietbeoordelaar sluit een nog lagere waardering niet uit als deze verwachting niet wordt waargemaakt. Door het besmettingsgevaar van de Europese schuldencrisis en de zwakte van de Spaanse economie past Spanje beter in de A dan in de Aa categorie. Moody's verwijst ook naar landen met een lagere Aa3 beoordeling die een sterkere fiscale positie hebben dan Spanje en die een lage staatsschuld hebben in verhouding tot hun economie.

De kredietbeoordelaar is dan wel weer enthousiast over het feit dat een oppositiepartij een voorstel van de regering heeft gesteund om de fiscale situatie van het land te verbeteren. Het risico van een default van Spanje is volgens Moody's gering.

Volgens diverese analisten die Bloomberg sprak betekent dit vooemen dat banken onderdelen van hun uitstaande leningen (financiële activa) zullen afstoten om op die manier te voldoen aan nieuwe en hogere kapitaaleisen die aan banken worden gesteld.

Europa wil dat Europese banken veel grotere kapitaalbuffers gaan aanhouden zodat zij financiële tegenvallers kunnen opvangen zonder dat belastingbetalers hoeven bij te springen. Banken kunnen dat op twee manieren doen. Of zij stoten onderdelen van uitstaande leningen af door deze te verkopen, of zij trekken nieuw eigen vermogen aan. Dit laatste zal nadelig zijn voor bestaande aandeelhouders van banken die hun aandeel zien verwateren. Tegelijkertijd betekent dat het afstoten van financiële activa, banken opzadelt met een lagere prijs omdat vrijwel alle Europese banken in dezelfde periode verkopen, maar niet aankopen. In onderstaande tabel van Credit Suisse is goed te zien hoeveel kapitaal Europese banken tekort komen. ING zou volgens de berekening van Credit Suisse ruim €2 miljard tekort komen.

De hogere kapitaalbuffers die Europese banken moeten gaan aanhouden zal ook resulteren in minder kredieten aan bedrijven en consumenten. Naast het verkopen van leningen een mogelijkheid die buffers relatief te verhogen. De afname in het saldo uitstaande kredieten zal onherroepelijk leiden tot een afnemende groei zoals de goed ingevoerde financieel analist van de Telegraph Ambrose Evans-Pritchard deze week schreef. Op basis van cijfers van de Bank of Inteational Settlements (BIS) houdt hij rekening met een afname van enkele duizenden miljarden euro's aan kredieten.

Voor de neveneffecten van de hogere kapitaaleisen wordt door bankiers al langer gewaarschuwd. Wanneer banken verplicht worden om meer eigen vermogen aan te houden ten opzichte van de leningen die zij hebben uitstaan dan zal dat resulteren in een lagere economische groei. Die lagere economische groei kan de kwaliteit van de uitstaande leningen bij banken bedreigen en bovendien geldt er dat bij een lagere economische groei overheden in de knel komen door lagere belastingopbrengsten en als gevolg hiervan extra moeten bezuinigen.

De wijze waarop er in Amerika en Groot-Brittannië wordt gedacht over de aanpak van de westerse schuldencrisis is het tegenovergestelde van Europa. Europa kiest voor saneren en het aanpakken van excessieve risico's in het Europese bankwezen. In Amerika en Groot-Brittannië wordt er juist gekozen om de risico's bij banken te isoleren door het aanpassen van (boekhoudkundige) regels en de geldpers aan te zetten. Dat beide strategieën niet zonder gevaren zijn, is duidelijk. Europa riskeert een heftige versie van het Japan-scenario en deflatie. Amerika en Groot-Brittannië willen dat scenario vermijden en riskeren daarmee torenhoge inflatie en, indien zij niet oppassen, hyperinflatie.

Op het YouTube kanaal van Casey Research is een nieuw interview geplaatst met een belangrijk persoon in de zilvermarkt, namelijk Eric Sprott. Hij is de oprichter van Sprott Asset Management en heeft al meer dan 40 jaar ervaring als investeerder. Hij heeft gewerkt als Research Analyst bij Merryll Lynch en begon daaa zijn eigen investeringsfonds. Hij startte na de crisis een groot fysiek zilverfonds, beter bekend als PSLV. Dit fonds is de tegenhanger van SLV, met als verschil dat er bij het fonds van Eric Sprott wél volledige zilverdekking is voor alle uitgeschreven contracten. Eric Sprott werd geinterviewd door Louis James, een 'Investment Strategist' bij Casey Research. De volgende onderwerpen kwamen aan bod.

Louis James: Wat waren de belangrijkste onderwerpen van de ‘When Money Dies’ conferentie? Waar ben je op gefocust en waarom?

Eric Sprott: Het belangrijkste thema dat veel mensen niet begrijpen of waar ze niet de tijd voor nemen is de potentiële zwakte in het commerciële banksysteem. We zien het aan de dalende aandelenkoersen van de banken, die laten zien dat beleggers meer risico incalculeren voor de banken. Banken hebben bezittingen op de balans staan waar ze niet eenvoudig vanaf kunnen komen, zonder dat ze daar flink op moeten afschrijven. Daaaast zien we een uitstroom van kapitaal bij sommige banken, die de situatie er ook niet beter op maakt.

Het risico van de banken is voor Eric Sprott overigens niet nieuw, want hij zou tien jaar geleden hetzelfde zeggen. Door het fractionele banksysteem zijn banken (waarbij maar een fractie van het uitgeleende vermogen in kas wordt gehouden) sowieso erg kwetsbaar, zeker in tijden dat het economisch tegenzit en de bezittingen moeilijk te verkopen zijn. Als de situatie kritiek wordt moet een bank worden geholpen door een andere institutie, die de bezittingen van de bank tegen de boekwaarde over wil nemen.

Europa zit nu een zwakke positie, omdat de beleidsmakers nu moeten aantonen dat er een noodfonds opgezet kan worden dat het vertrouwen in het bankwezen kan herstellen. Het noodfonds moet zodanig groot worden dat de bevolking van de Europese landen blijft geloven dat de banken in orde zijn. Er is al veel vertrouwen in de banken verloren gegaan, een proces dat een aantal jaar geleden al begon in Amerika. Daar zakten de aandelenkoersen van de grote banken in elkaar en liep de val van Lehman Brothers al bijna uit tot een ineenstorting van het wereldwijde financiële systeem. We zitten nu weer in een situatie dat een dergelijke crisis zich kan voordoen. De situatie verslechtert nog altijd en er is zeker geen sprake geweest van herstel. Spaargeld op de bank zetten is volgens Sprott een zeer riskante belegging, waar veel mensen zich helemaal niet bewust van zijn.

Louis James: Geld op de bank is geen veilige haven meer, zoals het dat een lange tijd is geweest. Jouw antwoord daarop is om fysieke bezittingen te kopen. Vertel daar eens wat meer over.

Eric Sprott: Ik denk dat er maar weinig dingen zijn die je kunt kopen in de huidige toestand van het financiële systeem. Gaan we door een recessie of een depressie en hoe komen we daar goed doorheen? Het meest voor de hand liggend is om fysiek goud en zilver te bezitten, of beleggingen die daaraan gerelateerd zijn zoals goud- en zilvermijn aandelen. Ook kan men overwegen om landbouwgrond aan te schaffen, omdat een dergelijke bezitting absolute waarde heeft in de huidige toestand van de economie.

Louis James: In 2008 zagen we veel paniek en angst in de markt, een situatie waarin goud het heel goed zou moeten doen. Toch ging goud omlaag. Dit komt onder andere door het gegeven dat in een crisis iedereen vlucht in cash en er geen kopers meer te vinden zijn, zoals je eerder al aan hebt gegeven. Denk je dat een dergelijke situatie, waarin goud en zilver flink dalen, zich opnieuw voor kan doen?

Eric Sprott: We zien het continu, we zagen het eerder dit jaar in de goud- en zilverprijzen. De centrale banken en overheden proberen de bevolking laten geloven in de degelijkheid van het economische stelsel dat ze in de loop der jaren hebben opgebouwd. Eric Sprott gelooft dat centrale banken en overheden actief zijn in de goud- en zilvermarkt. Op kritieke momenten zijn er volgens Sprott bepaalde krachten aanwezig in de markt die in staat zijn de prijs van edelmetaal omlaag te drukken, terwijl men een normaal gesproken een stijging zou verwachten. Daar is ook al veel over gezegd en ik geloof dat volledig, omdat de toestand van de economie eigenlijk met de dag verslechtert. Een dalende goudprijs past niet in dat beeld thuis. Of we weer een daling krijgen zoals in 2008? Toen crashte de zilverprijs ( $21 naar $9), wat ook aanleiding gaf tot rechtszaken tegen JP Morgan en HSBC, banken die ervan verdacht worden de goud- en zilverprijs te manipuleren. Als er een gedegen onderzoek wordt uitgevoerd zou dat die verdenking nog wel eens bevestigd kunnen worden.

Terwijl de aandelenmarkten een dramatische daling doormaakte wisten goud en zilver zich al vrij snel weer te herstellen. Goud wist sindsdien elk jaar te stijgen en betere rendementen te halen dan de aandelenmarkten. Ook bleven de fundamenten om goud en zilver aan te schaffen intact. Recentelijk hebben de goud en zilver gerelateerde aandelen zich weten te ontkoppelen, door 4% te stijgen op een dag waarin de Dow Jones en de S&P grote verliezen leden. Dat was volgens Eric Sprott een 'eureka-moment', waarin de goudaandelen zich wisten te onderscheiden van de reguliere aandelen. Sindsdien hebben we dit patroon al vaker waargenomen, waarbij goud en zilver gerelateerde aandelen kunnen stijgen op een dalende aandelenmarkt. Beleggers beginnen zich eindelijk te realiseren dat aandelen in goud- en zilvermijnen echt anders zijn dan aandelen van reguliere bedrijven in de Dow Jones en S&P indices. Daarom verwacht Sprott geen slachting meer op de mijnbouwaandelen van goud en zilver zoals we dat zagen in 2008.

Wat betreft de papieren markt voor goud en zilver merkt Sprott op dat de verkopende partijen veel groter zijn dan de kopers, waardoor de markt makkelijk te manipuleren is. Maar zodra meer en meer beleggers overstappen naar fysiek goud en zilver zal de situatie op de markt zich weer kunnen normaliseren.

Louis James: Je hebt gezegd dat het afgelopen decennium (2000-2010) voor goud was, maar dat het huidige decennium er beter uitziet voor zilver (2010-2020). Kun je daar iets meer over vertellen?

Eric Sprott: Ik kijk naar het bewijs dat we allemaal kunnen aanschouwen, namelijk dat van extreem veel vraag naar fysiek zilver ten opzichte van fysiek goud. Het komt steeds vaker voor dat beleggers evenveel geld in zilver stoppen als in goud, terwijl de goud:zilver ratio nog altijd op ongeveer 50:1 staat. Die situatie kan niet lang blijven bestaan, omdat er voor beleggers 20x meer geld in goud beschikbaar is dan zilver. Als het geld dan 1:1 blijft binnenstromen voor goud als zilver hoef je geen wiskundige te zijn om te begrijpen dat die situatie niet eeuwig kan blijven duren. Ergens in de toekomst moet er één variabele veranderen (de goud:zilver ratio zal omlaag gaan). Daarom denk ik dat zilver het in dit decennium beter zal doen dan goud.

Wat ook meespeelt, is het volgende: De markt heeft inmiddels al besloten dat goud de wereldwijde reservevaluta zal worden. Het heeft in de afgelopen jaren alle andere beleggingscategorieën achter zich gelaten, vaak met een ruime marge. Wanneer er een nieuwe valuta komt die gedekt zal worden met goud, dan heb je ook een ruilmiddel nodig voor kleinere transacties. Als ook dat ruilmiddel intrinsieke waarde moet hebben, dan ligt zilver voor de hand. De vraag naar fysiek zilver zal enorm zijn op het moment dat er weer muntgeld van zilver wordt geslagen. Dit is een macro-economische factor die op de lange termijn ook een rol kan gaan spelen voor de waardebepaling van zilver.

Louis James: Over het bezitten van aandelen in goud- en zilvermijnen versus het bezitten van fysiek edelmetaal, wat is nu interessant?

Eric Sprott: Ik ben ervan overtuigd dat goud en zilver gerelateerde aandelen op dit moment zodanig goedkoop zijn dat ze het fysieke edelmetaal wel moeten overtreffen in rendement. De aandelen zijn nog steeds extreem goedkoop, welke methodiek je er ook op los wilt laten. De koersen zijn nog vrij laag ten opzichte van de winsten. Ik heb zelf onlangs wat fysiek goud verkocht om aandelen van goud- en zilvermijnen te kopen. Eric Sprott heeft nog geen plannen om fysiek zilver in te ruilen voor mijnaandelen. De stijging van de goud- en zilverprijzen is nog niet verwerkt in de waarde van de mijnaandelen, die staan nog op een niveau dat past bij veel lagere spotprijzen. Daarom zit er veel waarde in de aandelen.

Louis James: Wil je verder nog iets meegeven aan het publiek?

Eric Sprott: Ik denk dat er een grote verschuiving van de welvaart gaande is. Wie al tien jaar in goud en zilver zit heeft een ongekend rendement gemaakt, maar ook in de komende jaren zal het rendement goed blijven. Dit zal nog blijven aanhouden totdat er een echte oplossing is voor de financiële crisis, een oplossing die waarschijnlijk niet zo aangenaam is. Daarom wil je in een veilige belegging zitten, in dit geval is dat goud en zilver. De geschiedenis leert ons dat ongedekt papiergeld uiteindelijk altijd waardeloos wordt. De omstandigheden waar we nu in zitten laten er volgens Eric Sprott geen twijfel over bestaan dat iets dergelijks zich weer zal gaan afspelen. Ik denk dat we nu niet in de goede richting gaan met de economie.

De groei van de Chinese economie gaat afgelopen tijd hand in hand met de wens van de Chinese autoriteiten om de renminbi wereldwijd een belangrijkere rol te geven. De Chinese overheid moedigt daarom de creatie van investeringsproducten genoteerd in de Chinese valuta aan. Tegelijkertijd probeert Hong Kong zich te profileren als een offshore markt voor renminbi investeringen.

De vraag naar renminbi investeringen wordt daaaast nog versterkt door de grote hoeveelheden aan spaargeld die de banken uit Hong Kong in de Chinese valuta krijgen gestort. In alleen de maand augustus steeg de hoeveelheid tegoeden al met 6.4% naar ï¿¥ 609 miljard (€69,4 miljard). Met de creatie van de renminbi goudcontracten hoopt de CGSE te profiteren van de sterk groeiende Chinese vraag naar goud. De vraag naar goud steeg in het tweede kwartaal van 2011 met 40% gestegen ten opzichte van het tweede kwartaal van 2010.

Door middel van de in Renminbi genoteerde goudcontracten kunnen Chinese beleggers profiteren van de opwaartse trend van de goudprijs en gokken op de renminbi. Dit lijkt momenteel geen slechte gok gezien de staat waarin de dollar en de euro zich bevinden.

“Door het aantrekken van zowel lokale als inteationale beleggers, is het renminbi ''Kilobar'' goudcontract een volgende stap in de inteationalisering van de renminbi” zei Haywood Cheung, directeur van de CGSE. Daaaast zorgt het goudcontract er volgens Cheung voor dat de positie van Hong Kong als een offshore renminbi markt wordt versterkt, doordat het beleggers een nieuwe mogelijkheid geeft om met de Chinese valuta te investeren.

Criticasters stellen dat de CGSE te maken zal krijgen met hevige concurrentie van het Chinese vasteland waar in Sjanghai vergelijkbare investeringsmogelijkheden worden aangeboden. Daarbij zorgt de geleidelijke liberalisatie van de Chinese markt ervoor dat de Chinezen makkelijker om Hong Kong heen kunnen. Cheung stelt echter dat de Chinese overheid juist Hong Kong als een offshore renminbi centrum aanmoedigt en onderbouwt dit met het groeiende aantal Chinezen die actief zijn op de CGSE. Aan het begin van het jaar maakten deze nog 30% uit van de handel op de CGSE en inmiddels is dit gestegen naar 60%.

Moody's ziet de verslechterende economische omstandigheden, mogelijke nieuwe garanties en kapitaalinjecties voor het Franse bankwezen, als ook de bijdrage aan het Europese noodfonds (EFSF) als aanleiding om de Franse kredietwaardigheid opnieuw te beoordelen. Moody's benadrukt dat Frankrijk haar triple A status behoudt vanwege de kracht van de Franse economie, een robuuste institutionele infrastructuur en een financieel krachtige overheid. Tegelijkertijd stelt Moody's dat de onzekerheden in Europa aanleiding zijn om Frankrijk door te lichten.

Moody's wijst op de risico's in het Franse bankwezen die de Franse overheid kunnen noodzaken om over te gaan tot nieuwe kapitaalinjecties. Daaaast speelt voor Moody's ook de mogelijkheid mee dat de bijdrage voor Europese probleemlanden omhoog moet en dat als gevolg hiervan de Franse overheid nog meer garanties moet afgeven. Gezien de blootstelling bij Franse banken aan Griekse schulden kan het niet uitgesloten worden dat Frankrijk opnieuw haar banken moet gaan steunen. De Franse minister van Financiën Francois Fillon liet echter afgelopen vrijdag weten dat Franse banken zelfstandig in staat zijn om hun kapitaalbuffers te vergroten. Een week eerder nog meldde de Franse krant Le Figaro dat Frankrijk achter de schermen heeft gewerkt aan een noodplan om Franse banken te steunen.

Nu het EFSF in alle eurolanden is geratificeerd maar onvoldoende groot is, loopt Frankrijk het risico uiteindelijk nog meer financiële verplichtingen op haar balans te moeten nemen. De Franse staatsgarantie aan het EFSF is na het akkoord over de tweede Griekse bailout van juli verhoogt van bijna €90 miljard naar ruim €158 miljard (zie pagina 27 van herziene EFSF verdrag). Wanneer dit bedrag nogmaals verhoogd wordt dan is de kans aanzienlijk dat de Franse kredietwaardigheid afgewaardeerd wordt. Indien Frankrijk de aller veiligste kredietwaardering verliest dan komt ook het Europese noodfonds op losse schroeven te staan. Immers, Duitsland en de overgebleven landen met een triple A rating waaronder Nederland zouden de Franse garanties dan op zich moeten nemen om het noodfonds te financieren. Samenvattend, zonder Frankrijk, geen EFSF. De Franse triple A status is dus van cruciaal belang voor het Europese noodfonds.

De Franse staatsschuld, momenteel zo'n 83% van het BBP, bedraagt ruim €1.600 miljard (Eurostat, pdf) en is – zoals op bovenstaande grafieken is weergegeven – de afgelopen 30 jaar door aanhoudende begrotingstekorten alsmaar toegenomen. Een van de oorzaken is dat pensioenuitkeringen in Frankrijk voor ruim 85% door de overheid betaald worden. De pensioenuitkeringen kosten de Franse belastingbetaler jaarlijks zo'n €260 miljard en dat is ruim 13% van het bruto binnenlands product (BBP). Ondanks de pensioenhervormingen van vorig jaar is het de vraag hoelang deze relatief hoge uitgaven houdbaar zijn.

Naast de hoge uitgaven voor de sociale zekerheid is met name de vertragende economische groei aanleiding voor zorgen. In het tweede kwartaal is de groei stilgevallen en moest recent ook de groeiverwachting voor volgend jaar naar beneden bijgesteld worden. Door die tegenvallende groei moet Frankrijk harder bezuinigen om het begrotingstekort terug te dringen. De regering van president Sarkozy heeft al laten weten die bezuinigingen door te zullen voeren, maar die kunnen ertoe leiden dat de economie juist krimpt te meer de Franse economie voor ruim 56% uit overheidsuitgaven bestaat (Eurostat; pag. 5). Gezien deze Franse cijfers kan de aankondiging van Moody's om de Franse kredietwaardigheid te onderzoeken niet als een complete verrassing komen. De financiële markten reageerden desalniettemin gespannen, met name vanwege de consequenties van een Franse afwaardering voor het Europese noodfonds.

De onderstaande grafiek is enigszins gedateerd maar alsnog illustratief voor de oneerlijke verdeling van de welvaart de afgelopen 30 jaar. De rijkste 10% van de bevolking kreeg 96% van de inkomensgroei tussen 1981 en 2008.

De demonstraties richten zich wereldwijd vooamelijk tegen de bankiers en de beurshandelaren. Dit zijn echter niet de enige beroepsgroepen die bij de 1% horen. (Cijfers gebaseerd op Amerikaanse gegevens)

Een deel van de demonstraties is gericht tegen de directeurs van de grootste bedrijven ter wereld. Zoals te zien is in de onderstaande grafiek maken deze directeurs allen makkelijk deel uit van de 1%.

Terwijl het gemiddelde salaris van de werknemers van deze bedrijven over 50 jaar licht daalde stegen de beloningen van de directeurs de afgelopen 30 jaar exponentieel.

Dit is wat de 1% bezit. (Cijfers gebaseerd op Amerikaanse gegevens)

En dit is wat de 1% de afgelopen 30 jaar gemiddeld verdient. Een schrill contrast met de horizontale lijn van de ''normale'' mensen. (Cijfers gebaseerd op Amerikaanse gegevens)

Europe's Politicians Side with the Protesters (Spiegel)

Gross Says he “Struck Out” on Bonds after Missing U.S. Treasury Rally, Now Using Leveraged Mortgage Play Hoping to Catch Up; Another Gross Mistake? (Mike Shedlock)

A Dangerous Idea In The Deficit-Reduction Supercommittee (Simon Johnson)

Het bericht van het ministerie van financiën komt twee maanden nadat de Amerikaanse politiek na langdurig getouwtrek het Amerikaanse schuldplafond met meer dan $2 biljoen verhoogde. Door het politieke gesteggel leek het er enige tijd op dat de Verenigde Staten niet meer aan hun betalingsverplichtingen zouden kunnen voldoen. In navolging van de late verhoging van het schuldplafond werd de kredietwaardigheid van de VS, alsnog door de kredietbeoordelaar Standard & Poor's verlaagd.

Het tekort voor het fiscale jaar 2010 bedroeg $1,294 biljoen, en steeg dit fiscale jaar naar $1.299 biljoen. Daarmee viel het tekort iets hoger uit dat in de grafiek hierboven geprojecteerd werd. De aanpak van de grote fiscale tekorten zal naar alle waarschijnlijkheid het politieke debat, in aanloop naar de Amerikaanse presidentverkiezingen van 2012, domineren.

Ondanks de grote uitgaven van de Amerikaanse overheid is de economische groei in het eerste half jaar van 2011 minder dan 1% en blijft de werkloosheid stabiel boven de 9%. Volgens Ben Beanke, voorzitter van de Federal Reserve, is het toch geen goed idee om de hand op de knip te houden. Beanke stelt dat een afname in de overheidsuitgave het economische ´herstel´ in gevaar zal brengen….

Column: Nog even en dan breekt hier de pleuris uit

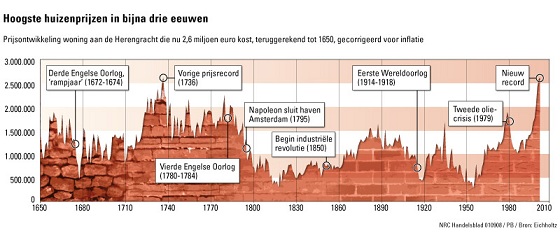

Wellicht heeft u al wel eens gehoord over hem: hoogleraar vastgoedfinanciering Piet Eichholtz van de Universiteit Maastricht. Eichholtz maakte op basis van historische gegevens een index van de huizenprijzen aan de Amsterdamse Herengracht sinds 1736. Omdat de huizen hier altijd dezelfde kwaliteit hebben gehad, zijn deze prijzen indicatief voor prijsontwikkeling over zo’n lange periode.

En wat blijkt? Anders dan misschien verwacht, laat de reële huizenprijs (dus gecorrigeerd voor inflatie) geen alsmaar stijgende lijn zien. Sterker, van enige stijging is eigenlijk helemaal geen sprake (prof. Robert Shiller van Yale University kwam overigens met soortgelijke resultaten voor de VS). De grafiek (zie figuur 1) lijkt eerder op een weergave van een jong gebergte: hoge pieken en diepe dalen. Wie toevallig de pech heeft op zo’n piek in de woningmarkt in te stappen, heeft grote kans zijn of haar hele leven te moeten werken voor een in waarde dalend bezit.

Figuur 1: De ontwikkeling van de huizenprijzen sinds 1650, gecorrigeerd voor inflatie

De tussentijdse fluctuaties in de reële prijsniveaus kunt u als het ware zien als een verplaatsing van welvaart tussen generaties (en tussen hen met en hen zonder een eigen huis). Dat de reële prijzen op lange termijn vrijwel constant zijn, is eigenlijk niet vreemd: inflatie en loonontwikkeling lopen immers min of meer aan elkaar gelijk. En uiteraard is het wiskundig onmogelijk een alsmaar toenemend percentage van het persoonlijk inkomen aan woonkosten uit te geven (in de jaren ’70 was een gemiddeld gezin zo’n 50% van het maandinkomen kwijt aan vaste lasten, momenteel zo’n 75%; zie ook het werk van prof. Warren van de Harvard Law School).

Feedback-loop (beide kanten op!)

Zoals uit het grafiekje blijkt, kent de huizenprijsontwikkeling op lange termijn hoge pieken en diepe dalen. Aanvankelijk begint een periode van stijgende huizenprijzen doorgaans als gevolg van een combinatie van bevolkingsgroei, een gestaag dalende (lange) rente en aantrekkende economische groei. Vervolgens treedt een interessante feedback-loop in werking…

Want de kredieten die banken verlenen, vormen als het ware zelf ook een stimulans voor de huizenprijzen. Stijgende huizenprijzen hebben immers tot gevolg dat de (veronderstelde) kwaliteit van kredietportefeuilles bij banken verbetert. De kredietverlening kan dan verder versoepeld worden, tot grote tevredenheid trouwens van de huizenkopers zelf (die vaak rationeler te werk gaan bij het kopen van een pak melk dan bij de aanschaf van een huis), wat weer een nieuwe stimulans vormt voor de huizenmarkt.

Het heeft in zekere zin wel wat weg van een piramidesysteem, maar dan op megaschaal. Want wanneer de prijzen eenmaal dermate hoog zijn opgelopen dat ze onmogelijk verder kunnen stijgen, dan valt dit mechanisme stil. De prijzen stijgen opeens niet verder en banken worden opeens een stuk voorzichtiger in het verstrekken van de zo geliefde (s)t(r)ophypotheken. Met een zichzelf versterkende neerwaartse druk op de huizenprijzen tot gevolg. Immers, dalende prijzen maakt dat banken voorzichtiger worden en voorzichtigere banken zorgen weer voor extra prijsdruk…

Dubbele leverage

Het snel omslaan van de houding van banken wanneer de huizenprijzen niet verder stijgen, is overigens niet vreemd. Waar leningen voor het kopen van obligaties en aandelen maar op heel beperkte schaal verstrekt worden, zijn hypotheken van 80, 90 of zelfs meer dan 100% van de koopprijs van een woning in Nederland heel gangbaar. De bij value investing vereiste ‘margin of safety’ is niet of nauwelijks aanwezig en een kleine prijsdaling is dan al voldoende om onder water te geraken (lees: de hypotheekschuld wordt groter dan de waarde van de woning zelf). Enige tegenslag – een scheiding, ziekte, ontslag of een oplopende rente – leidt dan al vrij snel tot een persoonlijk faillissement. Met een mogelijke afboeking voor de bank tot gevolg.

Echter, de woningkoper is niet de enige die met leverage werkt. Banken doen dat namelijk zelf ook. Nogal eens gaat het om enkele tientallen (!) keren het eigen vermogen dat banken aan hypotheekleningen hebben uitstaan (voor hypotheekportefeuilles geldt opmerkelijk genoeg dat banken daarvoor maar relatief weinig eigen vermogen hoeven aan te houden).

Met andere woorden: bij stevig dalende huizenprijzen hoeft maar een paar procent van de hypotheken in gebreke te blijven om het eigen vermogen van een bank volledig weg te vagen. Waarschijnlijk dat zo’n bank dan weer op kosten van de belastingbetaler gered moet worden.

Wie gelooft dat bovenstaande allemaal onzin is, wijzen we op Fannie Mae en Freddie Mac. Deze twee Amerikaanse hypotheekverstrekkers hadden tot enkele dagen voor hun faillissement nog de allerhoogste kredietwaardigheidsrating. De doelstellingen van Fannie Mae en Freddie Mac waren in grote lijnen gelijk aan onze ‘Nationale Hypotheek Garantie’ (NHG): het verlagen van de drempel voor eigen woningbezit. En hoewel Amerika en Nederland zeker niet één-op-één met elkaar vergeleken kunnen worden, geldt wel degelijk dat de ratio ‘hypotheekschuld / inkomen’ in Nederland momenteel substantieel hoger ligt dan die in Amerika ooit geweest is. Zo is Nederland – sterk gestimuleerd door belastingmaatregelen die overkreditering stimuleren (lees ‘hypotheekrenteaftrek’) – wereldkampioen hypotheekleningen.

Nederland

Wie het grafiekje van hoogleraar Eichholtz er nog eens bij pakt houdt z’n hart waarschijnlijk vast. Een paar jaar terug bereikten de reële huizenprijzen de hoogste niveaus sinds 1736. Een prijsniveau welke zo’n beetje het dubbele is van het eeuwenlange gemiddelde – één huis voor de prijs van twee dus.

Verkopers van huizen houden – misschien ook wel omdat ze gewoon niet anders kunnen – vooralsnog vast aan de luchtbelprijzen van enkele jaren terug. Van die recordprijzen van 2008 is gemiddeld nu zo’n 10% af. Maar veel interesse (mede doordat banken voorzichtiger worden) is er niet. Vergeleken met 2008 daalde het aantal transacties op de Nederlandse woningmarkt met ruim 40%. En het aantal bezichtigingen daalde zelfs met meer dan 75% (!).

Het IMF heeft Nederland al meermalen gewaarschuwd voor de potentieel destabiliserende werking van de hoge hypotheekschulden. Feitelijk kan Nederland gezien worden als een inteationaal schoolvoorbeeld van een falende huizenmarkt (zie ook dit artikel op Macrobusiness). Met een zee aan woningen boven de markt en een hypotheekschuld die groter is dan ons volledig bruto binnenlands product hoeft er maar weinig te gebeuren om hier de pleuris te laten uitbreken. Bijvoorbeeld een groot Europees land dat in financieringsproblemen geraakt en waarvoor Nederland besluit garant te gaan staan. Grote kans namelijk dat dan ook hier de rente zal beginnen op te lopen. De eenmaal ingezette negatieve feedback-loop op de Nederlandse woningmarkt is dan vrijwel niet meer af te remmen. U bent gewaarschuwd…

Hendrik Oude Nijhuis, MSc.

Oude Nijhuis heeft zich jarenlang verdiept in de strategieën van ’s werelds beste beleggers en is tevens oprichter van http://www.warrenbuffett.nl/.