Door risicovolle schuldpapieren zoals sommige ‘asset-backed securities’ (ABS) van de balans te halen kunnen banken hun taak beter vervullen, namelijk het verstrekken van voldoende kredieten aan particulieren en bedrijven. ECB-bestuurder Jörg Asmussen zou tegenover Die Welt gezegd hebben dat het aankopen van ABS wordt overwogen: “Het is onderdeel van ons werk om te bekijken wat we kunnen doen om kredietverlening aan het MKB te ondersteunen”.

Asmussen zei bovendien dat beleidsmakers in Brussel open moeten staan en moeten kijken naar de dingen die de ECB kan doen binnen haar mandaat van prijsstabiliteit. We moeten in kaart brengen hoe we de markt van asset-backed securities, in het bijzonder het soort dat gedekt wordt door leningen aan het MKB, weer tot leven kunnen brengen in Europa. “Dat moet natuurlijk onder streng toezicht gebeuren”, zo voegde hij eraan toe.

“Kleine bedrijven hebben nog steeds te maken met lastige kredietvoorwaarden”, zo verklaarde ECB-president Draghi afgelopen week bij de toelichting van het rentebesluit. Terwijl de ECB kijkt naar alle mogelijke opties om de markt van asset-backed securities in Europa nieuw leven in te blazen hebben beleidsmakers nog geen besluiten kunnen nemen, zo vertelde Asmussen.

Volgens de berichtgeving van Die Welt is de meerderheid van de beleidsmakers bij de ECB voorstander van het opkopen van deze gestructureerde schuldpapieren. Als we de anonieme bronnen van de Duitse krant mogen geloven zou ook Draghi voorstander zijn van het plan. De Duitsers Jörg Asmussen en Jens Weidmann en Luxemburger Yves Mersch zouden tegen het plan zijn om gestructureerde schulden van banken over te nemen. “We moeten een balans zien te vinden tussen de hogere kapitaaleisen voor financiële instellingen en het verstrekken van leningen voor de economie”, zo verklaarde Asmussen.

Prijsstabiliteit

De ECB heeft als mandaat de prijsstabiliteit te waarborgen. Dat houdt in dat de inflatie niet boven de 2% moet komen, maar dat ook deflatie vermeden moet worden. De inflatie in de Eurozone is de afgelopen maanden sterk teruggelopen, waardoor de centrale bank meer ruimte heeft om dit soort maatregelen te treffen.

UPDATE: De ECB heeft de rente verlaagd naar 0,5%. De rente voor de marginal lending facility is ook met 25 basispunten verlaagd tot 1%

De inflatie in de eurozone is al een half jaar aan het dalen en kwam de afgelopen maand uit op slechts 1,2%. In juni 2012 is de rente voor het laatst verlaagd, toen van 1 naar 0,75 procent. Om de prijsstabiliteit te bewaken verlaagde Draghi destijds ook de opslag op geld dat banken bij de centrale bank parkeren, van 0,25% naar 0%.

Nieuwe maatregelen van de ECB worden vandaag niet verwacht. Volgens sommigen is het mogelijk dat Draghi de eisen aan het onderpand van banken versoepelt, zodat die makkelijker geld uit kunnen lenen aan bedrijven en particulieren.

De financiele markten zijn relatief kalm en ook de obligatierente van de ‘probleemlanden’ geeft momenteel weinig reden tot zorg. Onlangs zakte de rente op Italiaanse staatsobligaties met een looptijd van 10 jaar onder de 4%, het laagste niveau in drie jaar tijd. Ook de Spaanse rente kruipt alweer richting de 4%. De daling van de rente op deze staatsobligaties voor een deel worden toegeschreven aan Italiaanse banken en een Spaans pensioenfonds, zoals we eerder al schreven op Marketupdate.

Jim Sinclair plaatste deze week op zijn blog een ingezonden email van goudstudieforum.com. Op dit forum wordt de rol van goud in het toekomstige monetaire systeem besproken en geanalyseerd. De stijgende goudprijs van de afgelopen tien jaar laat de geleidelijke transitie zien van een systeem dat gebaseerd is op de Amerikaanse dollar naar een systeem waarin goud als ultieme reserve fungeert voor alle valuta.

Ze schreven het volgende in de email aan Jim Sinclair:

“Jim,

De Aziatische producenten van welvaart in de fysieke economie (exportlanden) en de grote olie- en gasproducerende landen sympathiseren met het euro goudconcept, het concept waarin de goudvoorraad (periodiek) gewaardeerd wordt tegen de marktprijs en het los staat van iedere valuta (denk aan de Duisenberg speech van 9 mei 2002).

Goud, de waardereserve (dus niet de valuta), zal vrij gewaardeerd worden op de wereldwijde goudmarkt. Het is het overlijden van de oude dollarstandaard en de geboorte van een Goud-Waarde-Standaard en reserve.

Echte waarde zou geprijsd en verhandeld moeten worden in een valuta die ook goud erkent en promoot als waarde-standaard. Die valuta is niet de Amerikaanse dollar, maar de euro (€ systeem en regime).

Dit (briljante) idee/concept is niet nieuw. De eerste pioniers waren Jacques Rueff en Triffin. Lees bijvoorbeeld het boek The Monetary Sin of The West (PDF). Beide wilden – maar waren het oneens over – een vrij bewegende goudprijs (waarde) tijdens de Londen Gold Pool periode van de jaren zestig. Hun standpunt was dat financiele, monetaire en economische wereldwijde stabiliteit bewerkstelligd kon worden met een Goud-Waarde-Standaard. Het dollar regime weigerde dat en drong aan tot de acceptatie van de absurde SDR (papiergoud).

Maar de goudmarkt van twee snelheden was geboren: monetair ($)goud en niet-monetair goud. De olie-exporterende landen en de Aziatische export-economieen blijven fysiek goud kopen en geven de voorkeur aan de € valuta die de vrij vlottende goudprijs aanmoedigt. Stabiliteit betekent dat iets van waarde alleen geruild kan worden voor iets anders van waarde. Valuta die de waarde van goud erkennen als waarde-reserve zijn het waard om gebruikt te worden voor het kopen van olie en andere producten. De bezitters en producenten van waardevolle goederen krijgen op deze manier de zekerheid dat hun vermogen veilig opgeslagen kan worden als een reserve met een vrij vlottende goudwaarde, de enige geschikte manier om vermogen in op te slaan.

Dat is de transitie uit het $-systeem dat deze echte waarde niet erkent.”

Transitie van dollar naar goud

De stijgende goudprijs is als een bedreiging voor de Amerikaanse dollar, omdat het een signaal afgeeft dat de valuta minder waard is geworden. De Amerikaanse centrale bank weigert te erkennen dat haar munt steeds minder waard wordt ten opzichte van goud, door het edelmetaal op de balans te zetten tegen de historische (gefixeerde) koers van $42,22 per troy ounce. In 1971 brak de Amerikaanse overheid haar belofte om buitenlandse dollarreserves in te ruilen voor fysiek goud tegen een vaste prijs van $35 per troy ounce. Door de enorme uitgaven van de Amerikaanse overheid (de Vietnam oorlog en het uitbreiden van de verzorgingsstaat) werd duidelijk dat teveel dollars in omloop waren ten opzichte van de goudreserve, met als gevolg dat het buitenland in een versnellend tempo haar dollars kwam inwisselen voor goud tegen de inteationaal afgesproken prijs van $35/oz. Om te voorkomen dat Amerika al haar goud zou kwijtraken verbrak Nixon in 1971 de overeenkomst om dollars in te ruilen voor goud tegen die prijs van $35/oz.

Sindsdien was het Amerikaanse goud veilig gesteld en kon het land jaar in jaar uit een tekort op de handelsbalans volhouden op basis van het vertrouwen dat men nog steeds had in de Amerikaanse economie. Ook was er in die tijd nog geen goed alteatief voor de dollar, waardoor exporterende landen nog enkele decennia lang een betaling in dollars accepteerden. Die dollars werden steeds ‘gerecycled’, omdat de exportlanden hun dollaroverschotten weer opnieuw uitleenden aan Amerika. Zodoende kon de Amerikaanse overheid goedkoop aan financiering komen en bleef de (prijs)inflatie in eigen land beperkt.

Jarenlang wisselden Europese en Aziatische exportlanden en diverse olieproducerende landen hun dollars weer in voor Amerikaanse staatsobligaties, maar sinds een paar jaar is die buitenlandse steun voor Amerika aan het afbrokkelen. In plaats van nog meer Amerikaanse staatsschuld te accumuleren kiezen steeds meer exportlanden ervoor om hun claims op waarde ($) in te ruilen voor echte waarde (goud). Landen als Rusland, China, India, Brazilie, Zuid-Korea, Mexico enzovoorts kochten de afgelopen jaren massaal goud als diversificatie van hun reserves.

Dat is niet zonder reden, want sinds de komst van de euro is de geleidelijke transitie in gang gezet van valutareserves (primair de Amerikaanse dollar) naar goudreserves. Door goud tegen de marktprijs te waarderen kan men langzaam maar zeker ontsnappen uit een oud systeem waarin dollarreserves (schulden) als bezit worden aangemerkt. Binnen het Eurosysteem werd deze transitie in gang gezet, door het goud elke drie maanden opnieuw te waarderen tegen de marktprijs. Verschillende landen zijn op dit concept overgestapt, zoals deze wereldkaart op Wikipedia laat zien.

Niet geheel toevallig zijn dat precies de landen die nog over een substantiele bovengrondse (of ondergrondse…) goudvoorraad beschikken of die sinds enkele jaren (of maanden!) massaal goud aan het inkopen zijn. Deze landen willen aanhaken op het systeem waarmee buitenlandse valutareserves langzaam maar zeker plaats kunnen maken voor fysiek goud dat gewaardeerd wordt tegen de marktprijs.

Eurosysteem

Onderstaande grafiek is geinspireerd op de grafiek die FOFOA gebruikt in het artikel Euro Gold. Deze grafiek laat de verschuiving zien die sinds 1999 gaande is op de balans van het Eurosysteem (verzameling van de zeventien landen waaruit de eurozone bestaat). De goudcomponent vertegenwoordigt een steeds groter gedeelte van de totale reserves van het Eurosysteem, terwijl de component die bestaat uit buitenlandse valuta langzaam maar zeker afgebouwd wordt. Deze geleidelijke transitie is al vanaf het millennium bezig en zal zich de komende jaren blijven voortzetten.

Onderstaande grafiek is niets meer of minder dan een geactualiseerde versie van de grafiek die FOFOA leende voor het artikel Euro Gold. De data komt van deze statistiekenpagina op de website van de ECB (hat tip: @freegolds). Deze laat zien hoe de waarde van de goudvoorraad op de geconsolideerde balans van het Eurosysteem naar verhouding steeds groter wordt ten opzichte van de valutareserves. Dat is toe te schrijven aan de driemaandelijkse herwaardering van goud naar de marktprijs, want zoals ik eerder al liet zien heeft het Eurosysteem tussen 1999 en 2009 bijna 2.000 ton goud van haar totale voorraad verkocht. Sinds 2009 is de hoeveelheid goud op de balans van het Eurosysteem vrijwel constant gebleven.

De goudreserve neemt steeds meer plaats in van de valutareserve in het Eurosysteem (Bron: ECB)

Voor de liefhebbers van de oorspronkelijke grafiek: de geactualiseerde versie met dezelfde opmaak

In de jaren ’90 van de vorige eeuw verkochten verschillende Europese centrale banken al een gedeelte van hun goudvoorraad, waarmee ze de goudprijs naar een dieptepunt brachten. Landen als Nederland, Belgie, Zwitserland, Frankrijk en Duitsland besloten in deze periode een deel van hun goudvoorraad te verkopen en/of uit te lenen, waardoor de goudprijs zakte tot een bodemprijs van minder dan €300 per troy ounce.

De verkoop van goud binnen het Eurosysteem werd daarna doorgezet onder het eerste Central Bank Gold Agreement (1999), een overeenkomst tussen verschillende Europese centrale banken om jaarlijks niet meer dan 400 ton goud te verkopen. Deze overeenkomst werd na vijf jaar verlengd, waardoor verschillende Europese centrale banken ook na 2004 goud konden verkopen onder CBGA2. De structurele verkoop van goud door de centrale banken van het Eurosysteem stopte halverwege 2009. Sindsdien is de totale hoeveelheid goud in het eurosysteem gelijk gebleven op ongeveer 11.200 ton, nog steeds een aanzienlijk hoeveelheid ten opzichte van Amerika (officieel 8.133 ton) en ten opzichte van de opkomende economieën.

Goudvoorraad Eurosysteem

Onderstaande grafiek laat de krimp van de totale goudreserve van het Eurosysteem zien, afgezet tegen de totale marktwaarde van het goud. De grafiek maakt in één oogopslag duidelijk dat er voor Europese centrale banken weinig reden is om goud te kopen. Sinds 2009, toen de verkoop van goud werd stopgezet, is de waarde van de resterende goudvoorraad alleen maar sterker gestegen. De 11.187 ton goud die er momenteel ligt is ruim 4x zoveel waard als de goudvoorraad van 13.000 ton waar het Eurosysteem in maart 1999 over beschikte, gewaardeerd tegen de koers van dat moment.

De grafiek is gebaseerd op de financiele weekstaatjes die de ECB iedere week op haar website publiceert. Daarin staan ook de goudprijzen vermeld waartegen de totale voorraad iedere drie maanden geherwaardeerd wordt. Klik op onderstaande grafiek voor een grotere versie.

Goudvoorraad van het Eurosysteem kromp de afgelopen dertien jaar, terwijl de waarde steeg

In 1999-2001 keken we met z’n allen naar een historisch goud kantelpunt, waarvan weinigen beseften wat het juist betekende. Bij de geboorte van de ECB stopte de 20-jaar lange goudprijs daling en begon de gestage stijging. De ECB plaatste de Goud-Waarde-Standaard op de activazijde van z’n balans en boekt de goudprijs iedere laatste dag van het kwartaal aan de marktwaarde. De ECB (& FED) balans begonnen aan hun explosieve stijging (€ en $ biljoenen).

Met het Washington Gold Agreement-Central Bank Gold Agreement stopte de goudprijsdaling op $250/oz. Ook de FED ging akkoord met 15% goud-activa op de balans. Ook andere landen kopieerden dit concept.

De aan de gang zijn monetaire expansie leidt nu tot monetaire verwarring & angst/wantrouwen. Hoe zal het de koopkracht van de Westerse valuta (€-$) verlopen? Wat met muntinflatie en devaluatie? Hoe geraken we uit de economische stagflatie?

Welke nieuwe rol, kan en zal, goud spelen in het lopende decennium:

De pro-goud fracties wensen demonetisatie van goud zodat het kan functioneren als CB rijkdom reserve. Dus zonder enige binding met currency (Cfr. Duisenberg Aken speech). Dus, goud -uit- het financieel-monetair systeem.

De anti-goud fracties wensen monetair goud te behouden: A $ as good (better) as gold. Dus, goud -in- het financieel-monetair systeem met behoud van de $ z’n reservestatus.

De Westerse systemische schuldcrisis kan onmogelijk blijven aanhouden zonder opnieuw een waardestandaard in te roepen. De oude * fixed * $-goudstandaard is niet meer. Deze komt ook nooit meer terug, onder welke vorm dan ook. Het monetaire wantrouwen zal gestaag toenemen. Dus ook de automatische vlucht naar een betrouwbare & universele waarde-opslag.

Niet-monetair goud (demonetized gold) heeft geen inteationale overeenkomst (bvb. Bretton Woods) nodig om naast currencies te evolueren naar volwaardig waardeopslag (Cfr. tier-1 asset).

Wat betekent dit nu in de praktijk : Ga eens kijken naar 12 jaar goud-waarde evolutie op ECB balans (weekstaat). Het goud-collateraal neemt crescendo meer de plaats in van de forex reserves. De Aziaten (& andere pro goud frakties – ECB goudconcept friends) promoten goudmetaal bezit bij hun burgers. Het voorbije decennium hebben CB pro-goud fracties het beschikbare goudreserve herverdeeld. Straks blijft alleen de FED nog over zonder goud op z’n balans. Het $-systeem & regime blijft geloven in fiat z’n reservestatus.

Op goudstudieforum volgen we die evolutie op de voet (24/7). Alle medestudenten zijn welgekomen.

De ECB publiceerde onlangs een rapport over digitale geldsystemen, zoals Bitcoins en Linden dollars. Sinds de uitbraak van de financiële crisis is er meer aversie tegen fractioneel bankieren en het ‘beleid’ van centrale banken om meer geld in de economie te pompen. Als gevolg hiervan werden nieuwe initiatieven ontwikkeld, waarvan Bitcoins de meest bekende is. Door de toenemende populariteit van alternatief geld werd ook de aandacht van de ECB getrokken.

In een 55 pagina’s tellend rapport beschijft de ECB (PDF) de opkomst van virtuele valuta als alternatief naast het officiële geld. Het rapport bestaat uit vier gedeeltes, namelijk (1) de historie van geld, (2) de definitie van een digitaal geldsysteem, (3) de werking van Bitcoins en Linden dollars en (4) hoe centrale banken het beste om kunnen gaan met de opkomst van alternatieve digitale geldsystemen.

Het eerste hoofdstuk beschrijft hoe geld zich door de eeuwen heen heeft ontwikkeld van ‘commodity money’ met intrinsieke waarde (gouden, zilveren, koperen muntstukken), naar goud gedekt papiergeld (certificaten en inwisselbaar geld via een goudstandaard) naar ongedekt geld dat uitsluitend op vertrouwen gebaseerd is en dat geen intrinsieke waarde meer vertegenwoordigd. Samen met deze overgang werd geld ook meer gecentraliseerd. Kon iedereen vroeger gouden en zilveren munten slaan, nu is er een centrale bank die toezicht houdt op de geldhoeveelheid en de integriteit (koopkracht) van het geld.

De ECB omschrijft geld in de huidige vorm (euro’s, dollars, enz) in haar rapport als een sociaal contract. Een uitvinding die ontwikkeld is in de evolutie van de maatschappij en die zich goed is afgestemd op de tijdsgeest. Daardoor kennen we vandaag de dag het gemak van digitale transacties via het internet.

Alternatief geld

Maar de komst van het internet heeft ook een goede voedingsbodem gecreëerd voor alternatieve geldsystemen, zoals Bitcoins en Linden dollars (het geld uit Second Life). Dat onderschrijft ook de ECB in haar rapport. Door het internet kunnen individuen met een bepaalde interesse elkaar makkelijker vinden. Sociale netwerken op internet helpen daarbij om nieuwe initiatieven zoals alternatieve geldsystemen van de grond te krijgen. Er zijn natuurlijk veel verschillende vormen van online geld, die de ECB in drie verschillende categorieën onderbrengt.

Gesloten virtueel geldsysteem: Deze systemen hebben bijna geen koppeling met de reële economie en zijn vaak gekoppeld aan een speciale toepassing. Dit geld blijft in die gesloten omgeving circuleren en kan bijvoorbeeld ingewisseld worden voor virtuele goederen of diensten binnen die omgeving. Een voorbeeld hiervan is het geld in een computerspel als WoW, dat spelers kunnen verdienen door in het spel bepaalde opdrachten te doen. Dit geld kan besteed worden aan virtuele gadgets en attributen die de speler helpen om een hoger level te bereiken.

Virtueel geld zonder uitstapmogelijkheid: Dit is het type geld dat gebruikers kunnen kopen met officieel geld (euro’s, dollars enz) tegen een vastgestelde wisselkoers. Dit geld blijft in de gesloten online omgeving en kan alleen worden uitgegeven aan zaken binnen die omgeving. Er is hier geen mogelijkheid om uit te treden en de punten weer om te wisselen in ‘echt’ geld. Een voorbeeld hiervan zijn de Credits op Facebook (een Facebook Credit voor $0,10) en de punten die gebruikers kunnen kopen om betalingen mee te verrichten op hun Xbox 360 spelcomputer of Nintendo spelcomputer. Games, video’s en andere extra content kan met dit soort punten gekocht worden.

Virtueel geld met uitstapmogelijkheid: Gebruikers van dit type virtuele geld kunnen instappen én uitstappen, waarbij de waarde van het geld bepaald wordt aan de hand van vraag en aanbod. De wisselkoers met echt geld als euro’s of dollars zal om deze reden fluctueren. Voorbeelden hiervan zijn Linden dollars (het geld in Second Life) of Bitcoins. Op die laatste gaan we nu verder inzoomen.

Bitcoins

Bitcoin is een digitaal geldsysteem, maar heeft veel eigenschappen gemeen met contant geld. Het werd in 2009 ontwikkeld door een Japanse programmeur die zich Satoshi Nakamoto noemt. Dat is overigens niet zijn echte naam, maar een pseudoniem. Bitcoins werken op basis van het peer-to-peer principe, wat inhoudt dat al het betalingsverkeer op decentraal niveau plaatsvindt en dat er geen centraal punt is waar het digitale geld wordt opgeslagen. Wel is er een centrale database waarin alle bedrijven staan die Bitcoins accepteren als betaalmiddel. Deze lijst bevat een breed scala aan bedrijven met uiteenlopende diensten, zoals kleding, elektronica, boeken, vakanties, enzovoort. Anders dan bij het bij wet bepaalde geld (in ons geval euro’s) is er geen banksysteem dat transacties tussen bankrekeningen regelt en is er geen centrale bank of andere autoriteit die de geldhoeveelheid kan aanpassen. De geldhoeveelheid kan alleen groeien door een activiteit die ‘mining’ wordt genoemd, maar daar komen we later op terug.

Het economische fundament waarop Bitcoins gestoeld is lijkt volgens de ECB afkomstig te zijn van de Oostenrijkse economische school. Die stellen dat centrale banken in combinatie met het fractionele banksysteem stelselmatig crises veroorzaken en daarmee de bedrijfscyclus veroorzaken of versterken. Doordat banken meer kunnen uitlenen dan ze feitelijk hebben wordt een vals beeld gecreëerd van de totaal beschikbare hoeveelheid geld. Een kunstmatig lage rente en overvloedig krediet stimuleert bedrijven en particulieren om meer te investeren en consumeren dan normaal. Dit schept een onbalans in de economie, waarin investeringen worden gedaan die later niet rendabel blijken te zijn. Dit leidt tot een neergaande fase waarin veel verliezen genomen moeten worden.

De manier waarop de totale hoeveelheid Bitcoins gereguleerd wordt lijkt geïnspireerd te zijn op een goudstandaard, zo stelt de ECB. De geldhoeveelheid kan alleen met veel inspanning uitgebreid worden en zal op een gegeven moment een plafond bereiken. Dit geeft een neerwaartse druk op de prijzen in een groeiende economie.

Kopen en verkopen

Nieuwe gebruikers van Bitcoins hebben Amerikaanse dollars nodig om Bitcoins te kunnen kopen. Dat gebeurt via verschillende handelsplatformen, waarvan Mt.Gox de meest bekende is. Omdat gebruikers Bitcoins en dollars in beide richtingen kunnen omruilen is er ook een wisselkoers, die van dag tot dag verschilt op basis van vraag en aanbod fundamenten. Een gebruiker van Bitcoins installeert een programma op zijn of haar computer, waarin de Bitcoins na aankoop opgeslagen worden. Er is geen automatische ‘backup’ van Bitcoins binnen het Bitcoin systeem, wat wil zeggen dat gebruikers geheel zelf verantwoordelijk zijn voor het bewaren van hun saldo. Wordt er op de computer ‘ingebroken’ of crasht de harde schijf, dan is het geld verdwenen en kan er geen aanspraak meer op worden gemaakt. Dit is dus vergelijkbaar met contant geld. Verlies van een bankbiljet of een portemonnee is ook iets waar een bank u niet voor kan compenseren.

Transacties

Elke Bitcoin is een soort digitale keten van handtekeningen, die uniek zijn en die niet gekopieerd kunnen worden. Elke gebruiker van het Bitcoins netwerk krijgt twee unieke digitale sleutels, één publieke en één private. Deze sleutel moet de gebruiker ook zelf goed bewaren, want zonder deze sleutel kunnen de Bitcoins die aan die rekening gekoppeld zijn niet meer gebruikt worden. Zodra een betaling wordt verricht in Bitcoins wordt de Bitcoin aangepast met een tijdstempel en wordt automatisch de digitale handtekening van de eigenaar overgezet. Voor elke transactie wordt een bestand uitgezonden in het Bitcoin netwerk, dat geanalyseerd wordt door gebruikers die de rekenkracht van hun computer ter beschikking stellen. Omdat er de nodige processorkracht en tijd vereist is om de authenticiteit van alle transacties vast te stellen worden mensen die hun computer hiervoor vrijwillig ter beschikking stellen beloond. Dat gebeurt door die computers aan het werk te zetten, een proces dat ook wel ‘mining’ genoemd wordt. Door digitale sleutels te kraken kunnen deze computers nieuwe Bitcoins creëren, een proces dat volgens een zeer voorspelbaar patroon zou moeten verlopen.

Transacties binnen Bitcoins gaan via digitale handtekeningen en tijdstempels (Bron: ECB)

Geldhoeveelheid

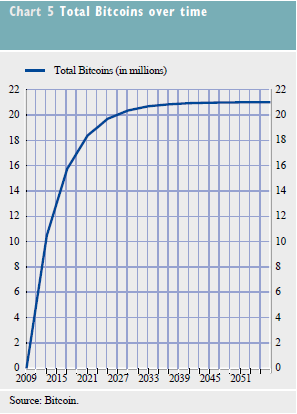

Daarmee komen we gelijk bij het volgende punt, de geldhoeveelheid in het Bitcoin systeem. Deze groeit doordat sommige gebruikers hun computer beschikbaar stellen voor het verifiëren van transacties binnen het netwerk en daarbij ook zoeken naar nieuwe sleutels. De ontwikkelaar van Bitcoins stelt dat de hoeveelheid unieke Bitcoins in omloop zal stijgen in een voorspelbaar tempo, waarbij tegen 2040 een limiet van 21 miljoen bereikt wordt. Dan zal de ‘mining’ activiteit van Bitcoins stopgezet worden en kan er bijvoorbeeld geld verdiend worden aan de transacties. Die zijn nu nog vrijwel overal gratis, door de verwaarloosbare kosten van een internetverbinding en een beetje processorkracht.

Door de opzet van het Bitcoin systeem kan de geldhoeveelheid groeien, maar is er geen manier om plotseling veel meer Bitcoins in omloop te brengen. De vooraf vastgestelde groei van de geldhoeveelheid levert volgens de ECB mogelijk ook problemen op in de toekomst, als veel meer gebruikers het systeem gaan omarmen. Er zou dan zoveel vraag naar Bitcoins zijn dat de waarde van elke Bitcoin toeneemt en dat de prijzen in Bitcoins gaan dalen. Als Bitcoins snel in waarde stijgen zullen mensen minder geneigd zijn om hun Bitcoins te gebruiken voor betalingen en zal de omloopsnelheid dalen. Hierdoor neemt de liquiditeit en bruikbaarheid van Bitcoins als betaalmiddel af en wordt de spaarfunctie mogelijk meer dominant. Bitcoins kent momenteel ongeveer 10.000 gebruikers, die samen 6,5 miljoen Bitcoins bezitten. De geldhoeveelheid kan zich dus moeilijk aanpassen op het aantal gebruikers.

Geldhoeveelheid binnen Bitcoins bereikt limiet van 21 miljoen (Bron: ECB)

Gevaren en problemen

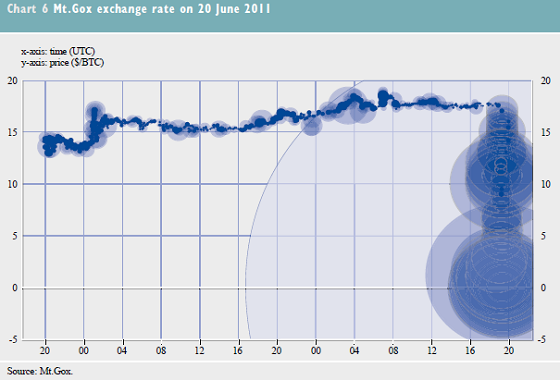

Bitcoins is een privaat initiatief dat niet wordt ondersteund door de overheid en het bankwezen. Daardoor is er ook geen onafhankelijke controle mogelijk op dit systeem en kunnen deelnemers niet beschermd worden tegen fraude en diefstal. Ook het gegeven dat gebruikers zelf hun Bitcoins moeten bewaren op hun eigen computer vormt een obstakel, want het is daardoor kwetsbaarder voor verlies of diefstal. In 2011 werd het Bitcoin netwerk getroffen door een cyberaanval, waarbij één rekening met 400.000 Bitcoins werd ‘overgenomen’. Deze Bitcoins werden vervolgens allemaal op de markt gedumpt in ruil voor ‘echt’ geld, met als gevolg dat de wisselkoers van Bitcoins ten opzichte van de dollar in elkaar klapte. Die ging plotseling van $17,50 per Bitcoin naar $0,01. Toen bleek dat niet het hele systeem, maar slechts één account was gehackt keerde het vertrouwen in Bitcoins langzaam terug.

Koersval Bitcoins na hacken account (Bron: ECB)

Deze problemen horen bij een jong en onvolwassen geldsysteem, dat gebaseerd is op compleet nieuwe fundamenten. Het experimentele karakter van Bitcoins maakt het digitale geld dan ook niet geschikt als spaarmiddel. Het heeft uitsluitend een betaal- en rekenfunctie. Dit jaar werd er ook een rekening van Bitcoins gehackt, waaruit mogelijk vertrouwelijke persoonsgegevens gestolen zijn.

Ook heeft Bitcoins het probleem dat het door haar anonieme opzet (gebruikers hebben alleen een eigen sleutel, geen rekeningnummer met persoonsgegevens die een bank kan opvragen) gebruikt kan worden voor criminele doeleinden zoals het witwassen van geld. Verder wordt wel eens gezegd dat Bitcoins iets weg heeft van een piramidespel, omdat men er alleen uit kan stappen door Bitcoins te verkopen aan een andere deelnemer of een nieuwe toetreder. Dit wekt de suggestie van een piramidespel, waaraan deelnemers niet kunnen ontsnappen. Het speculatieve element zit hem hierbij in het gegeven dat de waarde van het beperkte aanbod Bitcoins zal toenemen als er veel nieuwe deelnemers toetreden tot het netwerk. De waarde van elke Bitcoin zal dan stijgen, waardoor het netwerk ten prooi kan vallen aan speculanten die uitsluitend willen verdienen aan een waardestijging van hun Bitcoins en die niet van plan zijn om ermee te gaan betalen.

Een ander probleem is dat transacties in het Bitcoin netwerk niet ongedaan gemaakt kunnen worden, zoals dat vaak wel mogelijk is in het officiële banksysteem. Het feit dat de maker van Bitcoins niet zijn echte naam maar een pseudoniem gebruikt kan ook als verdacht worden aangemerkt.

Conclusie

De ECB stelt op basis van haar onderzoek dat alternatieve geldsystemen nog geen bedreiging vormen voor de prijsstabiliteit, mits de geldcreatie in het banksysteem op een laag pitje blijft. Verder merkt de ECB op dat virtuele geldsystemen zoals Bitcoins van nature instabiel zijn en nog een beperkte koppeling hebben met de reële economie. De transacties in Bitcoins zijn klein in omvang en er is nog geen breed gedragen steun voor Bitcoins in de maatschappij. Een belangrijk probleem van de virtuele geldsystemen is dat ze niet ondersteund worden door het financiële systeem en dat er geen toezicht op plaatsvindt. Dit stelt gebruikers bloot aan grote risico’s ten aanzien van de liquiditeit van hun vermogen en de veiligheid.

De ECB stelt dat alternatieve geldsystemen een probleem kunnen vormen voor publieke autoriteiten, vanwege de onduidelijke wettelijke bepalingen van virtueel geld als Bitcoins. Het virtuele geld kan gemakkelijk gebruikt worden voor criminele toepassingen. De ECB stelt dat alternatief geld zoals Bitcoins een bedreiging kan vormen voor centrale banken als ze meer tractie krijgen. Als er een incident plaatsvindt in dit alternatieve geldsysteem zal het publiek ook de centrale bank daarop aankijken, wat schadelijk is voor de reputatie.

Met het besluit van de Europese Centrale Bank (ECB) om de rente van met Zuid-Europese overheden omlaag te krijgen via de aankopen van staatsobligaties op de secundaire markt, lijkt het een vanzelfsprekendheid te concluderen dat de ECB de geldpers heeft aangezet. Niets is minder waar. De geldpers is niet aangezet en zal ook niet worden aangezet.

Hoe technisch ook deze aangekondigde interventie van de ECB moge zijn, in het kort komt het erop neer dat geld dat de ECB aanwendt om steunaankopen in m.n. Spanje te doen, direct door de ECB elders uit de economie wordt gehaald. Dit wordt ook wel sterilisatie genoemd en de ECB stelt dat zij het volledige bedrag zal steriliseren. De ECB doet dit door bij banken hetzelfde bedrag als wat zij in staatsobligaties heeft gestoken weg te halen. Netto is daarmee het effect dat er nul euro’s de economie extra worden in gepompt.

Mandaatstelling ECB: prijsstabiliteit

De ECB heeft een enkelvoudig mandaat: zij dient enkel en alleen prijsstabiliteit te bewerkstelligen. Indien de ECB nieuw geprint geld de economie in zou pompen dan neemt de geldhoeveelheid toe en dat zal als effect hebben dat prijzen stijgen. Economen spreken dan van inflatie en dat moet de ECB juist voorkomen. Door de steunaankopen van staatsobligaties te steriliseren blijft de ECB binnen haar mandaat omdat er niet meer euro’s in omloop worden gebracht.

Verbod op monetaire financiering

Heel wat lastiger wordt de discussie of de ECB zich houdt aan het verbod op monetaire financiering van overheidstekorten. Immers, de ECB koopt staatsobligaties op de secundaire markt en die staatsobligaties zijn hoe je dit ook wendt of keert het gevolg van begrotingstekorten. Er wordt een monetaire bijdrage geleverd aan de invulling van de financieringsbehoefte van overheden. Bovendien daalt de rente op de desbetreffende staatsschulden en dat helpt overheden bij de financiering van huidige begrotingstekorten.

De ECB stelt dat zij in het kader van het monetaire transmissiemechanisme overgaat tot aankopen. Dat is een wollige omschrijving waarmee de ECB bedoelt dat zij de rente die zij voor de gehele eurozone heeft vastgesteld niet aan ziet komen in de landen die het moeilijk hebben. De angst onder beleggers, groot of klein, dat de euro uiteen zal vallen of dat banken of overheden zullen failleren, leidt ertoe dat beleggers hun geld weghalen uit probleemlanden met als gevolg dat daar de rente stijgt. Het transmissiemechanisme hapert en dat moet hersteld worden, aldus de ECB.

Door enerzijds de aankopen te steriliseren en anderzijds overheden voor wie een lagere rente via het opkopen van hun schulden gesteund worden te verplichten te hervormen, dwingt de ECB af dat zij zich op termijn uit de markt kan terugtrekken. De ECB neemt op die manier als het ware deel aan de markt maar laat de volledige verantwoordelijkheid om tot een fiscaal evenwichtig beleid te komen bij regeringen. De rente voor overheden moet door de markt bepaald worden, niet de ECB. De vraag is en blijft echter in welke mate de ECB in staat zal zijn om zich uit de markt terug te kunnen trekken zodat hierover geen enkele twijfel bestaat.

Geen unanimiteit

Op de vraag of het volledige bestuur van de ECB het nieuwe programma steunt antwoordde Mario Draghi dat één ECB-bestuurder niet akkoord is gegaan. Die tegenstem kan vrijwel niet anders van de Duitse centrale bankier Jens Weidmann afkomstig zijn en dat betekent dat de grootste aandeelhouder en meest invloedrijke centrale bank een belangrijk signaal afgeeft: de ECB begeeft zich op glad ijs.

Duidelijk mag zijn dat deze uitzonderlijke maatregelen de grenzen van het mandaat van de ECB hebben opgezocht en hebben bereikt. Hieruit kan worden opgemaakt dat de huidige financiële situatie estig zo niet precair is want zonder interventies kan de situatie in Zuid-Europa alleen maar verslechteren. Hoe dan ook geldt dat Europese politici en met name de regeringsleiders in de probleemlanden, aan zet blijven om een antwoord te vinden op de vraag hoe zij het gat in hun eigen hand kunnen dichten.

Kritiek

Persoonlijk acht ik de wijze waarop de aankopen van perifeer schuldpapier gekocht worden binnen het mandaat van de ECB te blijven. Echter, het is en blijft een onzalig pakket aan maatregelen. De huidige situatie is ontstaan door politiek gedraal en een weigerachtige houding om tot echte hervormingen te komen. Het gevolg is dat monetaire instrumenten moeten worden ingezet zodat een fiscale ontsporing van Zuid-Europa wordt voorkomen en dat zou niet moeten gebeuren.

Kritiek geven op de ECB is ontzettend makkelijk, maar die zou al snel voorbij gaan aan wat de ECB daadwerkelijk doet, en afleiden van waar het echt om gaat. Indien er kritiek geuit wordt, dan moet die allereerst uitgaan naar de veroorzakers van de problemen. Dat zijn en blijven overheden die samen met het bankwezen het huidige op krediet gebaseerde systeem hebben laten ontsporen. Overheden schrijven wetten en regels; de ECB niet.

Fiscale tekorten, mede als gevolg ontstaan door een schrijnend gebrek aan kekapitaal in het Europese bankwezen en seriële bailouts, en Keynesiaanse begrotingspolitiek zijn en blijven een politieke verantwoordelijkheid. Dat er monetaire instrumenten moeten worden ingezet, zij het gesteriliseerd, om zodoende te voorkomen dat Zuid-Europese economieën crashen, is een testimonium paupertatis en volledig toe te schrijven aan collectief falen van Europese regeringsleiders.

ECB-president Mario Draghi zal niet verschijnen op de jaarlijkse conferentie van centrale bankiers in het Amerikaanse Jackson Hole, omdat hij het te druk heeft met de Europese agenda. Volgens de ECB zal er ook geen ander lid van het dagelijks bestuur afreizen naar de conferentie die ieder jaar door de centrale bank van Kansas City wordt georganiseerd. Vanaf 2008 was de vorige ECB-president, Jean-Claude Trichet, wel steeds aanwezig. Op de agenda van de ECB staat onder meer het rentebsluit, dat volgende week donderdag bekend zal worden gemaakt. In aanloop daar naartoe zal Draghi op maandag plaatsnemen in het Europees Parlement voor een dialoog met de commissie voor economische en monetaire zaken van het Parlement, zo schrijft het FD.

Verder buigt de ECB haar hoofd over de noodzaak tot interventie om de Europese schuldencrisis te bezweren. De ECB kan daarbij volgens Draghi onconventionele middelen inzetten, indien de financiële markten ‘verdeeld’ raken of beïnvloed worden door ‘irrationele angsten’. Dat verklaarde de ECB-president in de Duitse krant Die Zeit. Daar wordt meteen aan toegevoegd dat de ECB binnen haar mandaat zal blijven opereren. Het activeren van het opkoopprogramma voor staatsobligaties van bijvoorbeeld Spanje en Italië kan de schuldenlast drukken, maar dit moet niet tot gevolg hebben dat deze landen hun hervormingsplannen in een lager tempo gaan uitvoeren. Ook wil de ECB voorkomen dat de inflatie in deze landen te snel gaat stijgen, waardoor voorzichtigheid gewenst is.

De ECB zal naar verwachting op 6 september haar beleidsprogramma presenteren, na de beleidsvergadering.

Draghi: ECB heeft onconventionele middelen nodig (FD)

De Jager voorziet ‘stevige maanden’ eurozone

Jan Kaas de Jager verklaarde in een interview met NU.nl dat september en oktober twee ‘stevige maanden’ zullen worden voor de eurozone. In deze periode worden er namelijk een aantal belangrijke beslissingen genomen die de stabiliteit en eenheid binnen de muntunie moeten bewaren. NU.nl schijft:

”In september wordt het ’trojka’-rapport verwacht, over de voortgang van de bezuinigingen in Griekenland. Tegen die tijd wordt eveneens duidelijk hoeveel geld Spanje nodig heeft om de financiële sector er weer bovenop te helpen.

Bovendien wordt aan de invoering van het Europees bankentoezicht gewerkt. Als dit toezicht effectief en bewezen is, wordt het op termijn ook mogelijk dat banken direct van kapitaal worden voorzien via het Europese noodfonds.”

De Jager is de afgelopen twee jaar scpetischer gewoden ten aanzien van uitspraken van Griekse politici. Hij wil graag duidelijkheid hebben over wat er wel en niet is gebeurd om de Griekse begroting weer op orde te krijgen. De Jager verklaarde verder dat er alles aan gedaan zal worden om te voorkomen dat het misgaat (red: eventuele ‘Grexit’), maar dat er desondanks wel voorbereidingen worden getroffen voor ‘meerdere scenarios’. Voor het hele interview verwijzen we naar NU.nl.

De Jager voorziet ‘stevige maanden’ eurozone (NU.nl)

Italië kan goedkoop lenen voor korte termijn, maar Monti maakt zich zorgen

Volgens Mario Monti, de premier van Italië, kan de hoge rente op Italiaanse staatsobligaties ook negatieve gevolgen hebben voor Duitsland. Monti, die voorheen werkzaam was als adviseur voor de zakenbank Goldman Sachs, stelt dat de vlucht richting Duitse staatsobligaties de rente zo ver omlaag gedrukt heeft dat er in Duitsland het gevaar dreigt van een hogere inflatie. Door de lage obligatierente wordt het interessanter om te beleggen in Duits vastgoed, waardoor de huizenprijzen volgens Monti sneller kunnen stijgen. Deze hypothese legde Mario Monti uit in de Italiaanse zakenkrant Il Sole 24 Ore.

“De onbalans is ook een risico voor landen die lijken te profiteren”, zei Monti over de grote renteverschillen in de eurozone. “Het zorgt voor een inflatierisico in Duitsland. Ik niet dat dit overeenkomt met de wensen van de Europese Centrale Bank of die van Duitsland.”

Ondertussen heeft Italië geen problemen om geld op te halen voor de korte termijn. Zo werd woensdag een staatslening van €9 miljard met een looptijd van een halfjaar in de markt gezet tegen 1,59%. Dat is aanzienlijk lager dan de 2,45% die de Italiaanse overheid eind juli moest betalen bij een soortgelijke obligatieveiling. Destijds stond de 10-jaar rente van zowel Italië als Spanje op recordhoogte. Donderdag haalt Italië geld op met nieuwe obligaties die een looptijd hebben van 5 en 10 jaar. Volgens data van Bloomberg worden deze schuldpapieren momenteel op de secundaire markt verhandeld voor respectievelijk 4,78% en 5,81% rente. Op 24 juli piekte de rente op 10-jaars leningen naar het hoogste punt sinds begin dit jaar, namelijk 6,6%.

Monti: hoge rente Italië raakt Duitsland ook (RTL-Z)

Er is meer economisch nieuws uit Italië, namelijk van autofabrikant Fiat. Die zal in de herfst de autofabriek in Pomigliano, waar de Fiat Panda wordt gemaakt, twee weken stil leggen. Dit zou nodig zijn vanwege de aanhoudend zwakke vraag naar auto’s en vijf jaar van dalende autoverkopen in Europa. De werknemers van deze fabriek zullen tijdelijk ontslag krijgen voor de week van 24 t/m 28 september en 1 t/m 5 oktober. Vakbonden vrezen dat de problemen daarmee niet opgelost zijn en dat de fabriek mogelijk nieuwe investeringen gaat uitstellen of zelfs zal overgaan tot sluiting. RTL-Z weet te melden dat het Amerikaanse Chrysler, dat al enige tijd eigendom is van Fiat, winstgevend is. In Europa zou Fiat, net als vele concurrenten, momenteel verlies lijden.

Neem even drie minuten de tijd om onderstaande video te kijken en leg deze voor aan iedereen die van plan is om een huis te kopen. Hans de Geus laat zien dat de vastgoedbubbel in Nederland nog maar een klein beetje is leeggelopen en dat er (waarschijnlijk) nog een lange weg te gaan is naar meer betaalbare woningen. Goed nieuws voor huizenkopers, slecht nieuws voor wie de laatste jaren een huis gekocht heeft. De betaalbaarheid van huizen in Nederland is (hoe paradoxaal het misschien ook klinkt) afgenomen door de toename van de hypotheekschulden. We hebben hier overigens al vaker op gewezen, maar deze korte video maakt het ook inzichtelijk voor iedereen die financieel minder goed onderlegd is.

Politici nemen CPB-modellen veel te letterlijk

Volgens econoom Aoud Boot worden de doorrekeningen van het Centraal Planbureau op de verkeerde manier gebruikt door politici. In een radioprogramma van BNR zei Boot dat de uitkomsten van de doorrekening door het CPB vaak te letterlijk worden genomen. Zo kan het consumentenvertrouwen bijvoorbeeld omslaan, met als gevolg dat de uitkomsten van de modellen weer compleet anders worden. Daar zouden politici volgens de econoom van de UvA te weinig rekening mee houden.

Aoud Boot zou slechte herinneringen hebben overgehouden aan de debatten voorafgaand aan de vorige verkiezingen, waarom politici elkaar probeerden af te troeven met CPB voorspellingen tot het jaar 2040. Gisteren plaatste ik in de Dagelijkse kost het interview van Chris Martenson met Keith Fitz-Gerald, waarin ook wordt gewezen op de tekortkomingen van lineaire modellen. De economie is te weerbarstig en er zijn veel verschillende factoren die de toekomstige economische groei kunnen beinvloeden. Extee schokken kunnen ook de Nederlandse economie ontregelen, zoals de val van de Amerikaanse zakenbank Lehman Brothers liet zien. Op dit soort schokken kunnen modellen niet anticiperen, waardoor de voorspellingen uiteindelijk ver naast de realiteit kunnen liggen.

Volgens Aoud Boot maken we eigenlijk dezelfde fout waarmee we in de huidige economische crisis verzeild zijn geraakt. ”Er zijn allerlei financiële spelers geweest die hun modellen letterlijk namen terwijl het een hulpmodel is bij besluitvorming.” De politiek mag er volgens Boot niet van uit gaan dat de uitkomsten van de CPB-berekeningen uiteindelijk dicht bij de waarheid zullen liggen.

Boot: politici nemen CPB-modellen veel te letterlijk (BNR)

‘Bankia lijdt €4 miljard verlies’

De noodlijdende Spaanse bank Bankia heeft in de eerste helft van dit jaar waarschijnlijk een verlies van €4 miljard geleden, zo bericht persbureau Reuters op basis van niet nader gespecificeerde bronnen. Deze bank werd in mei genationaliseerd, omdat de bank niet meer genoeg geld kon aantrekken en veel moest afschrijven op slechte leningen. Bankia zit, net als veel andere Spaanse banken, vol met hypotheekleningen. Door de daling van de huizenprijzen en de stijgende werkloosheid is de kans groot dat niet al het geld dat de banken hebben uitgeleend ook weer terugbetaald zal worden. De bank vroeg in mei op een kapitaalinjectie van €19 miljard, waaa de Spaanse regering zich genoodzaakt zag om €100 miljard aan Europese steun te accepteren om de bankensector overeind te kunnen houden.

Naast Bankia zullen ook andere Spaanse banken waarschijnlijk moeten afboeken op hun bezittingen, want NU.nl schrijft dat er naar schatting voor €184 miljard aan slechte leningen in de bankensector van het land zitten. Vrijdag komt Bankia met de halfjaarcijfers op de proppen en weten we hoe groot het verlies werkelijk was. De problemen in Spanje zijn nog lang niet voorbij…

GroenLinks wil langzaam lucht uit banken laten lopen (NU.nl)

Nieuws uit buitenlandse media

FOFOA: Four!

Eigenlijk plaats ik hem veel te laat, maar de artikelen van FOFOA zijn altijd wel het lezen waard. Ik volg dit blog pas een jaar of twee en ik heb nog lang niet alle artikelen gelezen, maar het heeft me ontzettend veel geholpen om op een andere manier naar geld, goud en de wereldeconomie te kijken. Voor wie nog niet bekend is met dit blog is het nieuwste artikel ‘Four!’ dat vorige week al geplaatst is een mooie inleiding, omdat de schrijver hierin uitlegt hoe hij in de afgelopen vier jaar kennis heeft gemaakt met het werk van de anonieme schrijvers ANOTHER, FOA en ARISTOTLE op het forum van USAGold. Die schreven in 1998 over de crisis die aanstaande was, toen de goudprijs op de bodem lag. Ik zal opnieuw benadrukken dat ik nog maar een fractie van dit werk heb gelezen, maar dat ik daar al erg veel nieuwe inzichten door heb gekregen.

De Amerikaanse overheid veilde deze week $35 miljard aan 2-jaars staatsobligaties, waardoor de officiele staatsschuld de grens van $16 biljoen gepasseerd is. In augustus vorig jaar werd het schuldenplafond na veel getouwtrek tussen de Republikeinen en Democraten eindelijk verhoogd, met als gevolg dat op 16 november vorig jaar de grens van $15 biljoen doorbroken kon worden. Deze mijlpaal ligt volgens Zero Hegde slechts 286 dagen achter ons, wat wil zeggen dat de Amerikaanse overheid dagelijks gemiddeld $3,5 miljard meer heeft uitgegeven dan er binnenkwam. Op een bevolking van ongeveer $320 miljoen inwoners betekent dat een lening van ongeveer $300 per inwoner per maand. Hoe failliet kan een land zijn?

Gelukkig voor Amerika koopt het buitenland nog steeds voldoende staatsobligaties en was de Federal Reserve de afgelopen jaren gewillig met het opkopen van staatsobligaties om de rente omlaag te drukken. De website van de Federal Reserve laat zien dat de balans vorig jaar nog snel groeide, maar dat Beanke het dit jaar wat rustiger aan doet met de steunaankopen. Zero Hedge rekende uit dat de staatsschuld van de VS in het huidige tempo zal groeien tot:

$17 biljoen op 10 juni 2013

$18 biljoen op 23 maart 2014

$19 biljoen op 3 januari 2015

$20 biljoen op 16 oktober 2015

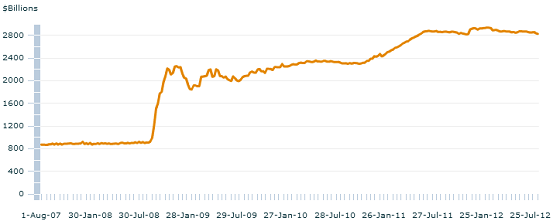

Balanstotaal van de Federal Reserve over de afgelopen vijf jaar (Bron: FED)

Obama maakte begin 2009 al de belofte om het begrotingstekort te halveren gedurende zijn eerste termijn

De CEO van de NYSE, Duncan Niederauer, maakte in een interview met Fox Business News duidelijk dat de vooruitzichten voor de Amerikaanse arbeidsmarkt ook volgend jaar slecht zullen zijn. Hij baseert zich op een enquete die de NYSE onlangs onder grote en kleine bedrijven, waaruit naar voren kwam dat twee derde van de kleinere bedrijven geen plannen heeft om nieuwe banen toe te voegen en mogelijk zelfs banen zal schrappen. Het negatieve sentiment is volgens de enquete vooral toe te schrijven aan het feit dat kleine bedrijven in het huidige economische klimaat meer moeite hebben om kapitaal aan te trekken. Daaaast zou er nog steeds onzekerheid zijn over de hoeveelheid belastingen die bedrijven volgend jaar moeten gaan betalen, waardoor ze terughoudend zijn met investeringen.

Infographic: De staat van de Autralische huizenmarkt

In Australie wordt een heuse vastgoedbubbel opgeblazen. In onderstaande infographic op Debtconsolidation.com wordt de data van de Australische huizenmarkt over 2011 vergeleken met die van 2006. Hieruit is op te maken dat Australiers een steeds groter gedeelte van hun inkomen kwijt zijn aan hypotheeklasten en aan huren en dat de kosten van het wonen veel sneller zijn gestegen dan de gemiddelde inkomens.

Meer wanbetalingen op leningen aan Chinese bedrijven

Nog een teken dat de Chinese economie aan het vertragen is: er zijn steeds meer betalingsproblemen met bedrijfskredieten. De Franse bank Societe Generale deed onderzoek naar de Chiense leenmarkt en kwam tot de ontdekking dat het aantal ‘non-performing-loans’ (NPL) aan het toenemen is. Als gevolg van de groeivertraging elders in de wereld kampen veel Chinese bedrijven met overcapaciteit, die niet productief aan te wenden is. De leningen die gemaakt zijn voor deze investeringen zijn door de tegenvallende omzet- en winstcijfers soms niet meer op te brengen, met als gevolg dat er steeds meer bedrijven in de problemen komen. De winstgevendheid zou vooral bij de hoogovens, smelterijen, chemische installaties en mijnbouwbedrijven verslechterd zijn.

Volgens de Chinese ‘Banking Regulatory Commission’ is het totaal aan ‘slechte leningen’ aan zwakkere bedrijven in het tweede kwartaal gegroeid tot 456,4 miljard yuan (ongeveer €45 miljard), een toename van 4,2% ten opzichte van een kwartaal eerder en 11,9% ten opzichte van het derde kwartaal vorig jaar. Societe Generale maakt zich overigens nog geen zorgen voor een acute bankencrisis, omdat de bank er rekening mee houdt dat de overheid er alles aan zal doen om een dergelijke crisis te voorkomen.

Japan had eerder ook al te maken met een stijging van het aantal slecht presterende leningen (NPL’s). De ratio piekte daar pas in het jaar 2002, toen de economie en het banksysteem al behoorlijk verzwakt waren. Japan is dat probleem nog steeds niet helemaal teboven gekomen, getuige de jarenlange deflatie en de zwakke economische groei.

Chinese banken zien aantal slechte leningen toenemen als gevolg van wereldwijde groeivertraging (Grafieken via Zero Hedge)

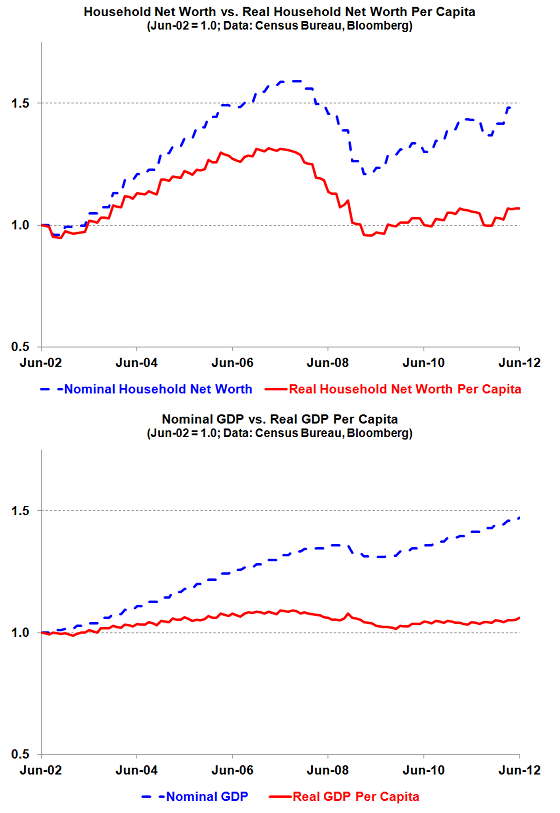

Amerikaanse economie na correctie voor inflatie en bevolkingsgroei al tien jaar vlak?

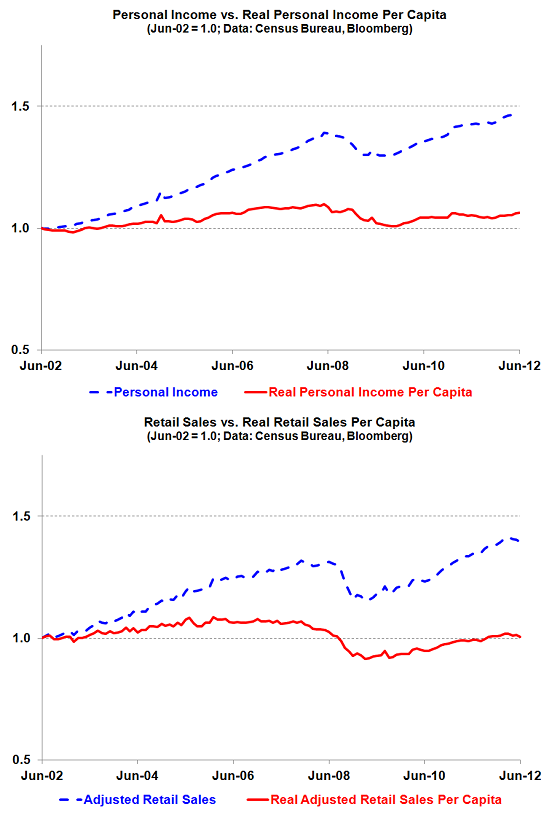

Op het blog Financial Armageddon verschenen een aantal grafieken die een ander licht laten schijnen op de toestand van de Amerikaanse economie. Door de officiele publicaties van het Amerikaanse bureau voor de statistiek te corrigeren voor inflatie en de bevolkingsgroei zien de Amerikaanse economie er opeens veel zwakker uit. De blauwe stippellijn geeft de cijfers weer die het Census Bureau publiceert, de rode lijn corrigeert voor de inflatie die er sinds 2002 geweest is.

Persoonlijk inkomen (boven) en de winkelverkopen (onder)

Netto waarde bezittingen van huishoudens (boven) en Amerikaanse BBP (onder)

Amerikaanse staten hebben gezamenlijk voor meer dan $4 biljoen aan schuld

Bovenop de $16 biljoen aan Amerikaanse staatsschuld is er ook nog veel schuld op het niveau van de vijftig staten. Uit een nieuw rapport zou blijken dat de schuldenberg op dit niveau een omvang kent van $4,19 biljoen. Die schuld bestaat uit obligatieleningen, maar ook uit pensioenverplichtingen die nog niet gedekt zijn en tekorten op de huidige begroting. Met $617,6 miljard heeft de staat Califoie de hoogste schuld, meer dan dubbel zoveel als de nummer twee op de lijst. De nummer twee is New York, die volgens onderzoeksbureau State Budget Solutions een schuld van $300,1 miljard heeft. Andere staten die een aanzienlijke bijdrage leveren aan het totaal van $4,17 biljoen zijn Texas, New Jersey en Illinios, die respectievelijk $287, $282,4 en $271,1 miljard in het krijgt staan. De staat Vermont heeft de financien het best op orde, want deze staat heeft een schuld van slechts $5,85 mijard.

In tegenstelling tot de Amerikaanse overheid lukt het de staten overwegend wel om de begroting op orde te krijgen, want vorig jaar was de totale schuld van alle vijftig staten bij elkaar nog iets hoger, namelijk $4,24 biljoen.

U.S. states’ debt tops $4 trillion-report (Reuters)

Tot slot

In de delta van de Mekong rivier in het zuiden van Vietnam is een vissoort ontdekt waarvan het mannetje het geslachtsdeel aan zijn hoofd heeft. Daarmee grijpt de vis vast en kan het haar bevruchten. Deze merkwaardige vissoort was al bekend bij de lokale bewoners, maar is nog nooit wetenschappelijk beschreven. Het onderzoek naar deze vis, de Phallostethus cuulong, werd uitgevoerd door universiteit van de stad Can Tho.

Het geslachtsdeel van de Phallostethus cuulong hangt aan zijn keel

Op de website van De Nederlandsche Bank (DNB) een uitgebreide toelichting op de mogelijke introductie van eurobonds die een einde moeten maken aan de financiële onzekerheden in Europa. DNB stelt één keiharde voorwaarde: een reductie van de publieke schuldenlast tot onder de 60%. Het is een voorwaarde die in de praktijk onmogelijk is.

Onder strikte voorwaarden kan de introductie van eurobonds op termijn de stabiliteit van de EMU vergroten. Met eurobonds mondt een liquiditeitsprobleem in een euroland niet meer onnodig uit in een solvabiliteitsprobleem. Bovendien werpen ze een dam op tegen besmettingsgevaar.

DNB begint haar toelichting ‘Eurobonds als sluitstuk van de EMU’ met de suggestie dat een liquiditeitsprobleem dreigt uit te monden in een solvabiliteitsprobleem. Maar is die suggestie wel terecht? Een liquiditeitsprobleem betekent dat er een tijdelijk een probleem is om de rekeningen te kunnen blijven betalen. Dat betekent niet noodzakelijkerwijs dat een partij ook failliet is, maar niet aan de middelen kan komen om haar verplichtingen te betalen. Een solvabiliteitsprobleem betekent dat de schulden niet kunnen worden afgelost en dat een partij technisch failliet is. Een solvabiliteitsprobleem en een liquiditeitsprobleem verschillen in aard, maar delen overeenkomsten: de rekeningen kunnen niet worden betaald.

Geheel in lijn met de bankencrisis van 2008 waarbij banken ook zogenaamd getroffen werden door een ‘liquiditeitscrisis’ en “tijdelijk geen financiering konden krijgen”, wordt dat wederom gesteld en nu met betrekking tot Europese overheden. In 2008 wantrouwde banken elkaar omdat zij grote afschrijvingen bij elkaar vreesden (met faillissementen als gevolg). Hierdoor droogde de interbancaire leenmarkt op en daarmee was er inderdaad sprake van een accuut liquiditeitsprobleem. Tegelijkertijd was er sprake van een solvabiliteitsprobleem. Maar door de wijze van ingrijpen door centrale banken en overheden werd dit verhult. Zij haalden alle conventionele en onconventionele middelen uit de kast om een systeemimplosie te voorkomen. Maar veel banken waren in 2008 insolvabel en omdat het hen werd toegestaan om boekhoudkundig verliezen te verhullen wordt de insolvabiliteit van Europese banken verhuld. In 2011 zijn zij nog steeds insolvabel. Immers, Europese banken moeten niet voor niets herkapitaliseren en dat moeten zij om afschrijvingen op verkeerde beleggingen en slechte (hypotheek)leningen te kunnen vangen. De verplichte herkapitalisatie is een manier om de toekomstige verliezen voor belastingbetalers te beperken.

De suggestie dat Europese landen slechts een tijdelijk liquiditeitsprobleem hebben is complete larie. Het is een verkeerde voorstelling van zaken want het probleem van Europese overheden is dat zij een onhoudbaar fiscaal beleid hebben gevoerd en momenteel ondervinden dat zij geld moeten lenen om alle rekeningen te kunnen betalen. Landen moeten hun best doen om te voorkomen dat zij failliet gaan. Dat is voor Griekenland te laat want zij kan zeker haar schulden niet af betalen. Ierland en Portugal zouden nog onder het liquiditeitsprobleem geschoven kunnen worden, ware het niet dat de totale schuldenlast in beide landen eveneens een meervoud is van hun nationale economie.

Zo is Ierland ten onder gegaan door de nationalisatie van Ierse banken die met een extreme hefboom een Ierse huizenmarktzeepbel mogelijk maakte. De Ierse banken hadden een gezamelijk balanstotaal dat acht keer de Ierse economie overtrof (zie afbeelding uit 2010)! Ierse banken waren extreem gehefboomde hedgefunds geworden die veel te veel financiële risico’s namen en zichzelf hebben opgeblazen. Ierland werd gedwongen om haar banken te nationaliseren om te voorkomen dat banken elders in Europa zouden omvallen. Die hadden Ierse banken aan miljarden van leningen voorzien. Ierland kreeg voor deze bailout miljarden aan leningen van Europa. Het gevolg was dat de staatsschuld omhoog schoot: van24,9% van het BBP in 2007 naar 94% in 2010 (zie: Eurostat).

Voor Portugal geldt iets soortgelijks, maar in Portugal zijn het de extreem hoge private en publieke schulden (die bovendien grotendeels exte gefinancierd zijn). De Portugese publieke schulden zijn met bijna 100% erg hoog. Maar Portugal kamt met een bijkomstig probleem en dat is dat de totale schuldenlast op 360% van het Portugese BBP ligt; een stuk hoger dan die van Griekenland. Datzelfde geldt ook voor Spanje met 366% (in 2009); zie de onderstaande grafiek.

Een liquiditeitsprobleem is verkeerde voorstelling van zaken; Europa heeft een probleem met de solvabiliteit. Hoe DNB ook het invoeren van eurobonds brengt, men kan onmogelijk doen alsof het hier om een liquiditeitsprobleem gaat. Die suggestie is misleidend.

DNB wil met dit schrijven anders doen geloven en is in de intellectuele boekenkast proletarisch gaan winkelen:

De belangrijkste voorwaarde voor de invoering van eurobonds is een bewezen versterking van de begrotingsdiscipline, waarbij de staatsschuld in alle eurolanden eerst tot onder de 60% bbp moet zijn gedaald. Eurobonds zijn dan ook niet geschikt als crisisinstrument. Wel kan een geloofwaardig stappenplan voor de versterking van de begrotingsdiscipline met als sluitstuk invoering van eurobonds een dempend effect hebben op de huidige onrust.

Eurobonds kunnen volgens DNB een dempend effect op de huidige onrust hebben, althans mits er wordt voldaan aan een geloofwaardig stappenplan. Op welke manier de financiële risico’s in het bankwezen en de risico’s bij overheden teruggebracht kunnen worden, wordt echter niet duidelijk. Daar is een reden voor, want er bestaat namelijk geen manier. Enkel een geloofwaardig plan dat in een complete herziening van de monetaire en financiële kaders (lees: juridische hervormingen van het eigendomsrecht) voorziet, zou dat kunnen. Dat betekent herstructureren. Het dempende effect waarvan DNB spreekt is eigenlijk niets anders dan een manier om de problemen van insolvabiliteit Europees vooruit te schuiven, zij het – met bepaalde hervormingen – een tempo lager.

DNB vervolgt haar betoog met een korte uitleg van eurobonds:

Onder eurobonds wordt hier verstaan centraal uitgegeven gemeenschappelijk gegarandeerde obligaties ter financiering van alle staatsschuld van de eurolanden. In die vorm kunnen eurobonds onder strikte voorwaarden de stabiliteit van de EMU versterken. Voorop staat dat een stabiele EMU ondenkbaar is zonder sterkere en meer afdwingbare waarborgen voor gezonde nationale overheidsfinanciën, inclusief de juiste prikkels voor het vergroten van het structurele groeivermogen en het tegengaan van macro-economische onevenwichtigheden. Ook wanneer daar aan voldaan is blijft het echter mogelijk dat onverwacht grote schokken in individuele landen tot marktonrust over de budgettaire gezondheid leiden. Regels kunnen immers nooit van tevoren alle problemen voorzien. Dit keer waren het de opbouw van onevenwichtigheden en een financiële crisis, maar een volgende keer is het wellicht een natuurramp waardoor één of meerdere eurolanden hun overheidsfinanciën onverwacht scherp zien verslechteren. Onrust over de budgettaire gezondheid van een land kan vervolgens een vicieuze cirkel in gang zetten, waarbij hogere rentes leiden tot een verslechtering van de budgettaire situatie, die weer tot hogere rentes leidt. Op die manier kan elk land uiteindelijk insolvabel worden, zelfs als de initiële verslechtering daar op zichzelf geen aanleiding toe gaf. In vergelijking met landen met een eigen munt hebben eurolanden minder beleidsinstrumenten om deze vicieuze cirkel zelfstandig te doorbreken. Ze hebben geen eigen monetair beleid en wisselkoers, zodat renteverlagingen en devaluaties geen (tijdelijke) verlichting kunnen bieden. Omdat marktpartijen weten dat alle eurolanden in dit opzicht kwetsbaar zijn, kan financiële onrust in één land snel overslaan naar andere (probleem)landen. Dit besmettingsrisico wordt verder versterkt door de vergaande verwevenheid van de financiële sector in de EMU.

Het besmettingsgevaar dat volgens DNB het gevolg is van een tijdelijke liquiditeitsproblemen – iets dat door middel van het Europese noodfonds EFSF wordt opgevangen en wel door middel van miljarden aan leningen – is het gevolg van insolvabiliteit. Het gevolg en de oorzaak worden omgedraaid. De noodleningen zijn slechts een manier om een onvermijdelijke herstructurering dan wel geldpersfinanciering, uit te stellen. Hierbij geldt deze noodleningen in het geval dat zij niet terugbetaald worden, er eenzelfde lot dreigt voor de landen die via het EFSF deze leningen garanderen. Met andere woorden, het opvangen van dit zogenaamde liquiditeitsprobleem met de miljarden van het Europese noodfonds leidt tot het tegenovergestelde van hetgeen moet worden voorkomen: het verspreiden van een solvabiliteitsprobleem. Het EFSF vergroot het probleem.

Het besmettingsgevaar is het gevolg van een volslagen onhoudbaar uitgavenpatroon van Europese overheden. De begrotingstekorten zijn structureel en de overheidsuitgaven als onderdeel van het BBP bedragen in Europa meer dan de helft (zie: Eurostat)! Wanneer overheden bezuinigen, dan krimpen de economieën en zodra een economie krimpt dan betekent het dat de schuldenlast zwaarder weegt en als gevolg hiervan nemen de problemen toe. Bovendien komt daar in Europa nog eens bij dat de pensioenen in vrijwel overal ongedekt zijn en uit de belastingpot moeten komen. Met andere woorden, binnenkort zijn we allemaal Grieken. Daar veranderen eurobonds op geen enkele wijze iets aan.

Het gebruik van een mogelijke natuurramp is even zo goed misplaatst en misleidend. Dergelijke risico’s kunnen allereerst en grotendeels privaat opgevangen worden zoals dat nu ook het geval is. Daaaast kunnen dergelijke risico’s – indien het publieke belang daarbij gebaat is en het publiek bereid is om dit met belastinggeld te financieren – dan is er geen noodzaak tot publieke schulden. De macro-economische onevenwichtigheden zijn in tegenstelling tot natuurrampen het gevolg van het huidige financiële stelsel.

Op dit moment wordt er voor gekozen deze problemen te bestrijden door via een Europees noodfonds liquiditeitssteun te verlenen. Door voorwaarden aan deze steun te verbinden kan worden afgedwongen dat landen die steun krijgen ook hervormen. Dit is nodig, omdat de huidige opzet van de eurozone niet in voldoende mogelijkheden voorziet om dit op andere manieren af te dwingen. Tegelijkertijd brengt deze aanpak ook onrust met zich mee. Periodiek rijst nu immers de vraag of aan de voorwaarden voor uitbetaling van een volgend deel van de lening is voldaan. Daaaast biedt een noodfonds een minder fundamentele oplossing voor het besmettingsgevaar dan eurobonds. Met een noodfonds wordt pas ingegrepen als de vicieuze cirkel al in gang is gezet, waarbij het besmettingsrisico niet volledig wordt weggenomen. Op termijn kan de introductie van eurobonds daarom een betere oplossing bieden voor de eerder beschreven instabiliteit van de eurozone dan de aanwezigheid van een noodfonds. Hiervoor moet echter wel aan een aantal strikte voorwaarden zijn voldaan.

Met name een bewezen borging van de nationale begrotingsdiscipline is van groot belang. Als gevolg van de wederzijdse garanties en de afwezigheid van marktdiscipline verminderen eurobonds op zichzelf de prikkels voor gezond nationaal begrotingsbeleid. De huidige budgettaire problemen laten zien dat de prikkels voor gezond beleid bovendien ook in de afgelopen jaren al niet voldoende waren. Voordat eurobonds kunnen worden ingevoerd moet nationale begrotingsdiscipline dan ook aantoonbaar zijn gewaarborgd. De schuldquote moet minimaal tot de in het Europese Verdrag gestelde grens van 60% bbp zijn gedaald. Dit zorgt ervoor dat ook bij een forse verslechtering van de budgettaire situatie de kans dat de wederzijdse garanties moeten worden ingeroepen klein is. Ook draagt een lage schuld er aan bij dat in het geval dat de garanties toch zouden moeten worden ingeroepen het geloofwaardig is dat de overige landen dit kunnen dragen. Deze lagere schuldquote kan alleen worden bereikt en vastgehouden met onafhankelijke handhaving van de Europese begrotingsregels en verankering van deze regels in nationale wetten. Een onafhankelijke Europese autoriteit die in toenemende mate in kan grijpen in het budgettaire beleid van landen die de afspraken schenden is in dit opzicht essentieel. Hierin zou ook aandacht moeten zijn voor de opbouw van macro-economische onevenwichtigheden en het structurele groeivermogen van de eurolanden.

Het is altijd wonderlijk waar bepaalde getallen vandaan komen. In dit geval gaat het om de ‘magische’ 60% publieke schuldquote. Waar komt die toch vandaan? Waarom ligt die niet 40% of 20%? Fundamenteler is de vraag waarom die niet 0% ligt? Is het niet zo dat publieke schulden het mogelijk maken dat politici meer kunnen uitgeven dan u eigenlijk wilt financieren?

De geschiedenis heeft aangetoond dat zodra overheden dermate in de schulden zitten, zij die schulden niet aflossen. Ofwel door een herstructurering en afstempeling, dan wel door middel van de geldpers en inflatie. Dat stelde Adam Smith reeds in zijn tijd (exacte quote). De enige manier om te voorkomen dat overheden in de problemen komen is door hen grondwettelijk te verbieden om überhaupt schulden te maken. Want 10% wordt 20% en 60% wordt 85,6% zoals het Europese gemiddelde nu is. Het betekent dat het toestaan van publieke schulden een hellend vlak is en uiteindelijk leidt tot de historische conclusie zoals Adam Smith die conclusie in de 18e eeuw trok. Een grondwettelijk verbod op publieke schulden zou de politiek te allen tijde dwingen om toestemming te vragen om de uitgaven te vergroten en dat is een verzoek om belastingen te verhogen. Een eis tot een fiscaal 0-beleid waarbij uitgaven in balans zijn met inkomsten is de enige garantie die kan voorkomen dat overheden ooit failleren.

DNB vervolgt met haar reflectie van eurobonds met een aanbeveling dat als er eurobonds komen, nationale schulduitgifte te verbieden. Brussel moet de hoogte van de uitgaven gaan dicteren. Maar of Brussel gedicteerd kan worden door de Europese belastingbetaler is voor DNB geen issue; dat is voor de politiek:

Om de naleving van de begrotingsregels daadwerkelijk afdwingbaar te maken moet er tegelijkertijd met de introductie van eurobonds een (Europees en nationaal) wettelijk verbod komen op nationale schulduitgifte door eurolanden. De onafhankelijke autoriteit krijgt zo volledige controle over de schulduitgifte van een land, zodat de financiering van een notoire zondaar als ultieme sanctie kan worden begrensd. Met eurobonds is deze sanctie veel geloofwaardiger op te leggen dan nu, omdat i) landen alleen via de autoriteit toegang hebben tot financiering en ii) de (her)financiering van de bestaande schuld niet ter discussie staat. Het opgeven van de mogelijkheid tot nationale schulduitgifte lijkt een groot offer, maar in de praktijk zal het voor een land dat al zijn staatsschuld met eurobonds heeft gefinancierd toch al kostbaar zijn zelfstandig extra financiering te zoeken. De markt hiervoor is dan immers zeer illiquide. Bovendien laat een land door toegang tot de markt te zoeken blijken dat het zijn zaakjes niet op orde heeft, wat bij beleggers tot wantrouwen zou moeten leiden. Ten slotte blijkt uit de huidige crisis dat landen hoe dan ook hun markttoegang verliezen wanneer het mis gaat. Een volledig verbod dient dus slechts als extra slot op de deur.

De moeizame toegang tot kapitaalmarkten wordt benadrukt, maar de introductie van de euro heeft aangetoond dat financiële markten ten tijde van economische groei – aangedreven door een excessieve geld- en kredietexpansie – risicozoekend zijn en in hun concurrentiestrijd voor hoge rentemarges de rentelasten van landen met een slecht fiscaal beleid toch toegang hebben tot grote kredieten tegen lage(re) rentes.

Een complicatie is wel dat als een land als gevolg van het overtreden van de afspraken geen toegang tot nieuwe financiering krijgt, het gedurende die tijd ook geen steun kan verlenen aan systeemrelevante banken mocht dat nodig zijn. Dit kan het vertrouwen van de markt in het nationale bankwezen ondermijnen, waarmee dit bankwezen in financieringsproblemen kan komen. Om de eurobond-financiering als ultieme sanctie geloofwaardig te kunnen stopzetten, is een belangrijke voorwaarde dat er een Europees bankenvangnet (inclusief een Europees depositogarantiestelsel) wordt opgericht, wat ook Europees bancair toezicht vereist. Dit is overigens onderdeel van de visie van de Nederlandse regering op de toekomst van de EMU.

Wanneer aan al deze randvoorwaarden is voldaan, is een potentieel voordeel van eurobonds dat ze de financieringskosten voor alle eurolanden verlagen.

De voorwaarde van een maximale schuldquote voor overheden lijken een oplossing te zijn om problemen zoals nu te voorkomen. Wanneer de Spaanse situatie bekeken wordt, dan levert dat een heel ander beeld op. De Spaanse staatsschuld is geen reden tot “zorg”; die ligt nog steeds op een bescheiden niveau van 61% (2010). De Spaanse banken – met name de caja’s – zitten op een gigantische hypotheekportefeuille waarvan de onderliggende waarde is geïmplodeerd. Immers, de Spaanse huizenmarktzeepbel is uiteen gespat. Bovendien zitten de lokale overheden gigantisch in de problemen doordat zij inkomsten uit de caja’s waarvan zij veelal aandeelhouder van zijn mis, en hebben te kampen met afnemende inkomsten omdat de economie in het slop zit. Met een werkloosheid van boven de 20% en een jeugdwerkloosheid van bijna 50% en een insolvabel Spaans bankwezen is de Spaanse onzekerheid verklaart.

Er ontstaat immers een veel grotere markt, waardoor de liquiditeitspremie met name voor kleinere landen omlaag gaat. De combinatie van bewezen nationale begrotingsdiscipline, lage schuldniveaus en wederzijdse garanties kan van eurobonds bovendien een zeer veilige belegging maken, wat de rente verder kan drukken. Hierdoor hoeven ook de financieringskosten van de huidige sterke landen niet toe te nemen, zodat een “transferunie” wordt voorkomen.

Het is praktisch gezien niet mogelijk om op korte termijn aan al deze randvoorwaarden te voldoen. Eurobonds zijn hiermee alleen nuttig als sluitstuk van de EMU en niet als crisisinstrument. Wel kan een geloofwaardig uitzicht op strikte begrotingsdiscipline met als sluitstuk eurobonds een commitment signaleren van Europese regeringsleiders aan een stabiele EMU, wat kan bijdragen aan het verminderen van de huidige onrust. Hiervoor kan net als bij de oprichting van de EMU een stappenplan nuttig zijn, waarin voorafgaand aan de introductie van eurobonds eerst de noodzakelijke randvoorwaarden worden ingevuld.

{kind=link}

{kind=link}