Op Moneyweek verscheen vandaag een artikel met een aantal interessante grafieken, gemaakt door Nick Laird van Sharelynx.com. De eerste grafiek laat zien hoe China sinds 1980 de eigen goudproductie heeft geintensiveerd. Sindsdien kwam er bijna ieder jaar meer ton goud uit de grond dan het jaar ervoor. Terwijl andere goudproducenten als de VS, Zuid-Afrika, Rusland, Australie en Peru hun 'peak gold' productie jaren geleden al bereikten weten de Chinezen ieder jaar nog meer goud uit de grond te halen. In 2010 werd China de grootste goudproducent ter wereld met een mijnproductie van 340 ton. In 2011 ging het daar nog overheen door in totaal 361 ton goud uit de grond te halen.

Om de goudproductie zo snel op te kunnen schroeven wordt er waarschijnlijk veel geld geinvesteerd in de mijnbouwsector. De stijgende trend in de grafiek suggereert dat China ook de komende jaren nog veel goud uit de grond zal halen, goud dat waarschijnlijk voor het grootste gedeelte binnen de landsgrenzen zal blijven.

De tweede grafiek laat de import van goud zien vanuit Hong Kong, de belangrijkste doorvoerhaven voor het Chinese vasteland. Ook deze grafiek, die betrekking heeft op de periode van 2001 tot en met 2012, laat een bijna exponentiële stijging zien. Terwijl de import van goud aan het begin van deze eeuw nog maar enkele tientallen tonnen goud bedroeg ging het de afgelopen twee jaar om netto ongeveer 380 ton. Deze cijfers zijn dus gecorrigeerd voor eventuele export van het gele edelmetaal.

Figuur 1: Goudproductie China blijft toenemen

Figuur 2: … en dat geldt in nog sterkere mate voor de import van goud via Hong Kong

Goudbezit China groeit exponentieel

Als de cijfers van de Chinese goudmijnproductie en de import in één grafiek samengevoegd worden blijkt dat China in volle vaart goud aan het verzamelen is. Onderstaande grafiek laat vanaf 1980 tot en met 2012 een exponentiële groei zien. Als we er vanuit zouden gaan dat al dit goud in China blijft, dan beschikt het land ten opzichte van 1980 nu over ruim 6.500 ton meer goud. Het is de vraag welk percentage daarvan in private handen wordt gehouden en welk gedeelte is toegevoegd aan de officiele goudreserve. In april 2009 maakte China voor het laatst de omvang van haar officiele goudreserve openbaar (namelijk 1.054 ton eind 2008). Dat was 454 ton meer dan in 2003.

Volgens analist Bron Suchecki van de Perth Mint heeft China tussen 2003 en 2009 (de periode waarin het nog wel de mutaties van haar officiele goudreserve publiceerde) ongeveer 26% van de totale mijnproductie en netto import van goud toegevoegd aan haar reserves. Tussen 2009 en 2012 verzamelde China uit mijnproductie en netto import in totaal iets minder dan 1.955 ton goud. Als we daar ook 26% van zouden nemen komen we uit op ongeveer 508 ton. Door de groei van de Chinese goudreserve te extrapoleren op basis van de periode 2003-2009 zou China nu een officiele goudreserve van ongeveer 1.560 ton kunnen hebben. Deze rekensom is gebaseerd op historische data en hoeft dus niet overeen te komen emt de werkelijkheid. Het zou niet vreemd zijn als blijkt dat de Chinese overheid de helft of meer van de totale goudproduct en import aan de officiele reserves heeft toegevoegd.

Figuur 3: Goudproductie en import samengevoegd laten exponentiële stijging zien

Figuur 4: Sinds 2000 heeft China mogelijk al 4.720 ton goud verzameld

Three Transformations Strategy

Vanaf 2009 waren er in China TV-spotjes te zien waarin de bevolking werd opgeroepen om goud en zilver te kopen. De overheid startte een programma dat het kopen van goud en zilver tegen aantrekkelijke prijzen veel makkelijker moest maken. De autoriteiten in China staan anno 2012 nog steeds achter deze boodschap. Zo vertelde Xie Duo van de afdeling 'Financiële Markten' bij de People's Bank of China dat de centrale bank particulieren wil aanmoedigen om fysiek goud te bezitten.

Duo beschrijft hoe China al in 2004 een 'Three Transformations Strategy' toepaste om China tot grote speler te maken in de goudmarkt. Een onderdeel hiervan is de Shanghai Gold Exchange (SGE), inmiddels het vierde grootste handelsplatform van goud na New York, Tokyo en Mumbai. “Er worden steeds meer goudproducten ontwikkeld en op de markt gebracht”, aldus Duo. “In een later stadium zullen we de markt verder opentrekken en sneller stappen zetten om deze te integreren in de inteationale markt”, zo voegde hij eraan toe.

Wang Zhe, president van de SGE, verklaarde: “Terwijl de binnenlandse markt zich ontwikkelt en volwassen wordt zal de beurs beginnen met het faciliteren van over-the-counter handel, het introduceren van nieuwe goud-ETF's, handel in de avonduren op vrijdag en zal het de markt voor leasing van goud verbeteren”.

Bewaart China al dit goud zelf?

Dat is de grote vraag waar we het antwoord niet op kunnen geven. Wel is er een poging gedaan om hier antwoord op te geven, namelijk door Warren James. Op zijn blog 'The Screwtape Files' publiceerde James recentelijk een onderzoek naar de herkomst van goudstaven in een aantal grote bullion banks. Het SPDR Gold Trust (GLD) en het Julius Baer Precious Metals Fund bezitten beide een grote voorraad 400 troy ounce LBMA gecertificeerde baren, waarop stempels staan van de smelterij waarvan ze afkomstig zijn. Deze fondsen publiceren om de zoveel tijd lijsten met alle baaummers. James analyseerde duizenden baren op de meest actuele lijsten van GLD en van het Julius Baer Precious Metals Fund en kwam daarbij niet één goudbaar van Chinese herkomst tegen (zie figuur 5 & 6). De meerderheid van de goudstaven binnen GLD blijkt afkomstig te zijn van Canadese en Amerikaanse smelterijen. Bij het Julius Bear Gold Fund is de meerderheid van de LMBA-gecertificeerde goudstaven gemaakt in Zwitserland en Zuid-Afrika.

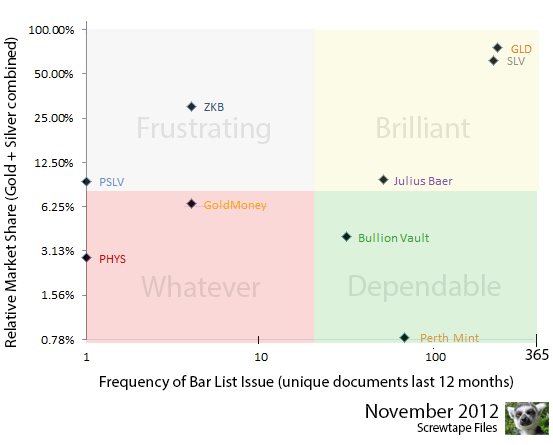

Warren James koos ervoor om deze twee ETF's te onderzoeken omdat die het meest frequent nieuwe baarlijsten publiceren en omdat ze beide een aanzienlijk marktaandeel hebben (zie figuur 7). Deze matrix categoriseert een aantal verschillende ETF's naar frequentie van nieuwe baarlijsten en naar marktaandeel. De schaal is niet lineair, maar brengt wel inzichtelijk welke ETF's het meest transparant zijn over de herkomst van hun goudstaven.

China heeft wel een vijftal smelterijen die LBMA-gecertificeerde goudstaven mogen maken, zo blijkt uit de volledige lijst per land op de website van de LBMA. Het gegeven dat deze smelterijen een LBMA goedkeuring hebben gekregen suggereert dat ze ook daadwerkelijk 400 troy ounce LBMA goudstaven produceren. Deze goudstaven blijken echter nog niet hun weg gevonden te hebben naar de twee genoemde goud-ETF's.

Figuur 5: Herkomst LBMA-goudstaven binnen het GLD ETF (Bron: Screwtape Files)

Figuur 6: Herkomst LBMA-goudstaven binnen het Julius Bear Gold Fund (Bron: Screwtape Files)

Figuur 7: De matrix van verschillende ETF's op basis van frequentie publicatie barenlijst en marktaandeel (Bron: Screwtape Files)

Bronnen:

H/T: Gorka, bedankt voor de tip!