Via Bild een vertaling waar geen woord Spaans bij is!!

New York – Het is de meest kostbare schat die wij Duitsers bezitten: 3.401 ton puur goud – €1.800 voor iedereen. Absoluut crisis-proof, verdeeld over de meest veilige kluizen in Frankfurt, Parijs, Londen en New York! En de Bundesbank kan het niets schelen!

Het ongelooflijke gouden schandaal! Op 19 November 2011 meldde Bild dat de Duitse centrale bank voor het laatst in 2007 een blik wierp op onze goudvoorraad in New York, en daarmee zelfs de Federale Rekenkamer gealarmeerd heeft (verificatie is aan de gang).

Een duidelijke overtreding van de wet, zegt de topdeskundige [“Bilanzrechtler”] prof. dr. Jörg Baetge tegen BILD: “Tenminste om de drie jaar moeten de baren nageteld worden”. Dat is door de Bundesbank niet gedaan.

Een nalatigheid met tastbare gevolgen: Op de jaarlijkse balans van de Bundesbank is de goudreserve (huidige waarde is ongeveer €147 miljard) een “significante” (aldus Baetge) post van meer dan 17%: zijn de balansrekeningen van de Bundesbank in de afgelopen jaren verkeerd?

Gealarmeerd door het bericht in BILD, wilde het CDU-lid in het [Duitse] parlement, en buitenland expert Philipp Mißfelder meer weten. Aan de zijlijn van gesprekken bij de Verenigde Naties in New York wilde Mißfelder de aldaar opgeslagen Duitse goudvoorraad bij de Federal Reserve Bank (Fed) controleren.

Na het bericht op BILD eiste hij van Bundesbank president Jens Weidmann, de lijst met goudbaren. Mißfelder zei tegen Bild: “Ik was geschokt. Eerst zeiden ze dat er geen lijst was. Dan waren er lijsten die geheim zijn. Toen kreeg ik te horen, âÂÂâÂÂdat het navraag doen het vertrouwen tussen de Bundesbank en de Fed in gevaar brengt.”

Toen de Bundesbank hoorde van het onderzoek van BILD naar de Duitse goudreserve, probeerde communicatie-chef Michael Best zelfs te proberen om het bezoek van vertegenwoordigers en de berichtgeving ervan in BILD te verhinderen: “Tegen deze achtergrond vraag ik u voor uw begrip dat de Bundesbank uw bezoek (…) niet verder ondersteund”.

Wat heeft de Bundesbank te verbergen?

BILD bij nummer 33 Liberty Street, downtown Manhattan. Er zijn vijf etages onder de grond. “E-level”: een [betonnen] vloer, summiere ventilatie, massief stalen deuren. En: 7.000 ton goud! Meer dan in het legendarische Fort Knox ligt. Het is het grootste gouddepot ter wereld.

Maar waar is het Duitse goud?

Jack Gutt van de staf van de vice-president van de Fed: “Het is in enkele van de 122 [beveiligde] secties. Meer mag ik niet zeggen.”

Hoeveel baren? Alles geheim. Geen foto's!

Alleen dit: Het Duitse goud ligt in een deel van de omheinde kamers in de kluis van New York. BILD wil het zien: geen kans! Alleen de Bundesbank krijgt het te zien. Deze plaats bezoeken zou uw werk moeten zijn, heer Bundesbank Chef!

Hoe herkent men het Duitse goud?

Jack Gutt vertelt Bild: “Er zijn lijsten met alle baren. Elke goudbaar heeft een aantal nummer, een stempel voor de zuiverheid van het goud en een zegel. “De Duitse goudvoorraad kan dus worden geteld volgens de wet. In de Bundestag wordt de druk steeds groter:

Missfelder zei tegen Bild: “Het kan toch niet zo zijn dat [zodra het aankomt op] het goud vermogen van de Duitsers, de algemeen geldende boekhoudkundige regels verworpen worden. Dit is een kwestie voor het parlement. Ik eis een heldere inventaris.”

Het is en blijft speculeren wat hierachter zit, maar onze eerste inschatting is dat China door goud te leasen de papieren termijnmarkt ondersteunt en dat doet zodat China in staat blijft om relatief goedkoop fysiek goud te kunnen kopen. Desalniettemin, zeer opmerkelijk.

(Reuters) – De Industrial and Commercial Bank of China Ltd (ICBC) – 's werelds hoogst gewaardeerde kredietverstrekker* – stelt in een persbericht dat haar geleasde goud 62,8 ton heeft bereikt in 2011.

De bank, die gestart is met het leasen van goud in januari vorig jaar, heeft meer dan 100 klanten, waaronder juweliers, industriële gebruikers, raffinaderijen en mijnbedrijven, die goud voor maximaal een jaar lenen. De bank rekent een vergoeding voor het “gehuurde” goud, dat wordt geretoueerd binnen een overeengekomen periode.

China werd 's werelds grootste goud-consument in het laatste kwartaal van vorig jaar, [waarmee China] voor het eerst India overtreft.

De [Chinese] goudproductie steeg in 2011 met 5,89 procent ten opzichte van een jaar eerder tot 360,95 ton, waardoor China 's werelds [grootste] goudproducent voor het vijfde opeenvolgende jaar is.

Spotprijzen voor goud zijn meer dan 8 procent dit jaar gestegen, de handel op $ 1,700.75 per ounce in 0748 GMT op dinsdag. (Bericht door Polly Yam; bewerking door Chris Lewis)

* de omschrijving van Reuters betreft “most valuable lender”, en vertaald levert dat “meest waardevolle kredietverstrekker” op, maar Reuters bedoeld dat ICBC de hoogste beurswaarde onder de banken heeft.

Met zijn film “2001: A Space Odyssey” uit 1968 was Stanley Kubrick zijn tijd al ver vooruit. Kubrick's latere films zijn stuk voor stuk niet alleen legendarisch geworden, ze zijn van grote invloed geweest op gerenommeerde regisseurs zoals bijvoorbeeld Steven Spielberg. Wat voor mij compleet nieuw was, is hetgeen Rob Ager in zijn onlangs uitgekomen documentaire “The Shining: Kubrick's Gold Story” uiteenzet: Kubrick verstopte subtiele verwijzingen naar de monetaire rol van goud in het financiële stelsel.

Rob Ager neemt het ongetrainde oog van de kijker mee in een fantastische speurtocht naar de achtergronden van opzettelijke foutjes en inconsistenties in “The Shining”. Het resultaat is fascinerend: de institutionalisering van de Federal Reserve en de ondertekening van de Federal Reserve Act door president Woodrow Wilson in 1913, de monetaire inflatie die in de Verenigde Staten plaatsvond, de Amerikaanse goudreserve in Fort Knox, de confiscatie van goud door president Roosevelt; Ager ontbloot de subtiele verwijzingen naar deze monetaire gebeurtenissen die Stanley Kubrick in The Shining (1980) verstopte.

Na het kijken van deze documentaire blijft één idee hangen: één van 's werelds grootste regisseurs aller tijden blijkt een gold bug te zijn?!

Met erg veel dank aan blogger “One Bad Adder” die deze documentaire bij mij onder de aandacht bracht, wens ik u ontzettend veel kijkplezier!!

De Spaanse vice-premier Soraya Saenz de Santamaria verklaarde vorige week dat de Spaanse economie dit jaar zal krimpen met 1,7% als gevolg van de drastische bezuinigingsmaatregelen die de overheid zal doorvoeren. Deze verwachting komt overeen met die van het IMF, maar was pessimistischer dan de prognose van de eigen centrale bank en die van Europese Commissie. De Spaanse economie leunde sinds de invoering van de Europese muntunie zwaar op de vastgoedmarkt, maar die is sinds de crisis vrijwel volledig stil komen te vallen. De gevolgen waren groot, want geen enkel ander Europees land komt in de buurt van Spanje als het gaat om de officiële werkloosheid. Die ligt nu al ruim boven de 20% voor de totale beroepbevolking en zelfs op ongeveer 50% voor het jongste segment van de beroepsbevolking met een leeftijd tot en met 25 jaar.

Door de bezuinigingen zullen er in eerste instantie nog meer arbeidsplaatsen verloren gaan, want de Spaanse overheid houdt voor 2012 rekening met een werkloosheid die verder zal oplopen tot 24,3%. Maar misschien is het nog wel erger dan dat, aangezien de werkloosheid in het laatste kwartaal van 2011 alleen al steeg van 21,5 naar 23,3 procent. Het aantal werklozen in de beroepsbevolking is vandaag de dag ongeveer 2,5x zo groot als tijdens de top van de huizenmarkt in 2006. Toen lag de werkloosheid in Spanje op een relatief laag niveau van minder dan 8%. Spanje heeft wel vaker te maken gehad met een zeer hoge werkloosheid, want ook in 1986 en in 1994 zat meer dan 20% van de beroepsbevolking thuis zonder werk. Het oude record dreigt nu verbroken te worden, want ook in veel andere Europese landen wordt de broekriem aangehaald. Het land waar de economie nog wel redelijk goed draait is Duitsland, dat een grote binnenlandse afzetmarkt heeft, terughoudender is geweest met het promoten van hypotheken (private schuld) en dat met de sterke industriële sector nog altijd veel kan exporteren.

De groei van de Spaanse economie wordt afgekneld door een toenemende schuldenlast, meer druk vanuit Europa om de tekorten terug te dringen en door de grote voorraad aan leegstaande woningen die de prijzen omlaag drukken. Volgens berichtgeving op Bloomberg kan de Soaanse economie nog wel tot en met het derde kwartaal van dit jaar blijven krimpen en zullen ook de consumentenbestedingen in 2012 de neerwaartse trend voortzetten, mogelijk met wel 4%.

De eerste grafiek brengt de werkloosheid en de veranderingen per kwartaal sinds maart 2003 in beeld. Op de linkeras is het absolute aantal werklozen in Spanje te zien, de rechteras geeft de veranderingen van kwartaal op kwartaal weer in absolute aantallen. De tweede grafiek plaatst de cijfers in historisch perspectief. Hieruit blijkt dat een relatief hoge werkloosheid in Spanje gebruikelijk is, maar dat de situatie nu wel somberder is dan tijdens vorige crises.

Wie economische modellen gebruikt moet zich ervan bewust zijn dat deze gebaseerd zijn op bepaalde aannames van rationaliteit en logica. In een laboratiumomgeving hebben deze modellen zich bewezen, maar in de praktijk blijken rationaliteit en logica soms ver te zoeken en daarmee de modellen en verwachtingspatronen te ondermijnen. Een voorbeeld is de termijnmarkt voor goud en zilver, waar van tijd tot tijd dingen gebeuren die zich niet door modellen of door technische en fundamentele analyse laten verklaren. De tekenen van manipulatie op de goud- en zilvermarkt zijn soms zo duidelijk, dat we ons afvragen waarom er op de reguliere media niet meer aandacht aan wordt besteedt. Afgelopen week was het opnieuw raak, toen naar verluidt één participant op de goudmarkt duizenden contracten achter elkaar dumpte en daarmee de spotprijs van goud met bijna $100 naar beneden drukte. Zilver volgde op die 29e van februari hetzelfde traject naar beneden en verloor op een gegeven moment meer dan $3.

Sterk geconcentreerde shortpositie

Uit het laatste Commitment of Traders report, dat wekelijks op dinsdag wordt gepubliceerd, blijkt dat bijna de helft van alle short contracten (45,3% om precies te zijn) in handen zijn van slechts vier verschillende spelers. Aan de long zijde is ook enige concentratie zichtbaar, maar die is met 17,8% voor de grootste vier posities lang niet zo verdacht. Als we de netto positie nemen is de concentratie van contracten aan de shortzijde met 35,6% minder groot, maar wel drie keer zo sterk als die van de netto long positie. De vier grootste longs hebben slechts 11,1% van de contracten in de boeken staan. We zijn benieuwd naar de nieuwste cijfers, waarin de koersdaling van 29 februari verwerkt zit.

En ondanks de prijsstijging van goud en zilver in de eerste twee maanden van dit jaar (ongeveer 10% voor goud en 20% voor zilver, inclusief de merkwaardige daling van 29 februari), wisten de zakenbanken die een aanzienlijk deel van de short contracten in de bieden hebben staan hun posities verder uit te breiden. Op TF Metals Report (het blog van Turd Ferguson), lezen we dat het kartel in de goudmarkt haar positie van eind 2011 tot eind februari heeft uitgebreid van 160.000 naar ongeveer 290.000 contracten, een toename van 43% aan neerwaartse prijsdruk in de markt. In de zilvermarkt werd er nog meer tegengas gegeven om de prijs te onderdrukken, want hier breidde het kartel haar shortpositie in diezelfde periode uit van 14.000 naar 39.000 contracten. Dat is een toename van 178%, die toch niet kon voorkomen dat zilver in korte tijd herstelde van ongeveer $27 eind vorig jaar tot meer dan $37 vlak voor de 'aanval' van 29 februari. De goudprijs naderde het niveau van $1800, terwijl zilver op een gezond volume de $37 wist te passeren. Voor beide metalen waren dat prijsniveaus die veel aandacht zouden trekken van beleggers en die de prijzen in korte tijd verder omhoog zouden stuwen.

Open interest gezakt

De 'open interest', het aantal contracten dat nog open staat en een tegenpartij zoekt om de deal te sluiten, zakte als gevolg van de dumping van contracten op 29 februari. In de termijnmarkt voor goud zakte de open interest voor contracten met levering in april met 17.991 stuks, van 270.183 naar 252.192 contracten. De open interest voor goudcontracten met levering in juni stegen marginaal, van 65.492 naar 65.522. In de zilvermarkt was de daling van de vraag beperkt, want de open interest voor contracten die aflopen in mei liep hier met iets meer dan 1.000 stuks terug tot 64.280.

Manipulatie

Turd Ferguson komt tot de conclusie dat het dumpen van tenminste 10.000 goudcontracten door JP Morgan op de COMEX verantwoordelijk was voor de verkoopgolf, die de spotprijs van goud met bijna $100 omlaag bracht tot beneden de grens van $1700. De snelheid waarmee de contracten werden gedumpt laat zich niet verklaren door een toevalligheid of door rationeel marktgedrag. Het tegendeel is waar, want iedereen die werkzaam is in de wereld van beleggen weet dat het absoluut niet handig is om een zeer grote positie in één keer op de markt te brengen. Dat drukt namelijk de prijzen en dus ook de opbrengst van de verkoop. Een handelaar die erop uit is om de beste prijs te krijgen voor zijn of haar stukken zal dat doen door geleidelijk wat aanbod los te laten op de markt en de positie in een tijdsbestek van uren, dagen of zelfs weken af te bouwen. JP Morgan doet dat met goud en zilver het liefste allemaal in één minuut, om daarmee de kopers te overweldigen en de balans tussen vraag en aanbod te herstellen op een zo laag mogelijke prijs.

225 miljoen ounce zilver

Tegenover King World News verklaarde Eric Sprott van Sprott Asset Management dat er op 29 februari in minder dan een half uur tijd 225 miljoen troy ounce aan zilvercontracten werd aangeboden, een hoeveelheid die in geen verhouding staat tot de hoeveelheid fysiek zilver die jaarlijks op de markt komt. In 2011 was dat iets meer dan 1 miljard troy ounce, afkomstig uit mijnproductie enerzijds en recycling anderzijds. De hoeveelheid fysiek zilver die in drie maanden op de markt komt werd op 29 februari in de vorm van papieren beloftes aangeboden in een tijdsbestek van slechts 30 minuten. Met deze cijfers bij de hand weet Eric Sprott geen andere conclusie te trekken dan dat er geen enkele relatie meer is tussen de termijnmarkt voor zilver op de COMEX en de werkelijke zilvermarkt van mijnproductie en recycling.

Eric Sprott vervolgt: “En dan hebben we het alleen nog maar over wat er op de COMEX gebeurde. Wie weet wat er die dag allemaal is gebeurd op de LBMA, in het SLV zilverfonds en op andere plekken waar zilver op papier wordt verhandeld… In een neerwaartse koersbeweging van een uur werd een groot deel van het koersrendement van beide metalen gestolen. Het maakt beleggers ongemakkelijk en het is vervelend in een markt die al twaalf jaar stijgt en de best presterende belegging is geweest in die periode''

Volgens de fondsbeheerder zorgt de manipulatie op de papieren goud- en zilvermarkt voor ontzettend veel neerwaartse volatiliteit. Het komt maar zelden voor dat goud op één dag met $100 en zilver met $2 stijgt, maar omlaag zien we dergelijke bewegingen veel vaker. Die is niet alleen verdacht, het is volgens Eric Sprott zelfs met voorbedachte rade. Hij verwijst naar de woorden van James Turk, die eerder verklaarde dat er een geleidelijke terugtrekking plaatsvindt in de goud- en zilvermarkt. De prijs mag elk jaar wat stijgen, maar de situatie moet niet uit de hand lopen. Daarom grijpt het kartel zo nu en dan in door met het dumpen van contracten een sterke koersdaling in gang te zetten. Door te voorkomen dat de goud- en zilverprijs snel stijgen zien de verschillende ongedekte valuta er minder slecht uit, waardoor de grote stroom aan geld richting het edelmetaal uitblijft.

Centrale banken willen aandacht van goud en zilver afleiden

Eric Sprott merkt net als ons op dat dit soort dalingen in de goud- en zilverprijs vaak samenvallen met nieuws dat juist erg positief is voor de edelmetalen. Dat was ook nu weer het geval, want op 29 februari pompte de ECB opnieuw geld in de banken via de tweede ronde van LTRO (long-term refinancing operation). De banken ontvingen €530 miljard aan gloednieuw geld, dat overigens voor een groot deel direct weer gestald werd bij de ECB. Dit soort duistere activiteiten doen het vertrouwen in de valuta geen goed, maar juist op dat moment gingen de prijzen van goud en zilver ongekend hard naar beneden. Steeds als je denkt dat het nieuws positief is voor de edelmetalen zien we de prijs dalen, omdat de centrale banken willen voorkomen dat goud en zilver de zwakheden van het ongedekte geldsysteem blootleggen.

'Manipulatie zal doorgaan'

Eric Sprott verwacht dat de manipulatie in de termijnmarkt voor goud en zilver gewoon door zal gaan, zoals het dat al jaren doet. Toch zal dit op een gegeven moment stoppen, omdat mensen simpelweg deze markten zullen verlaten. De vraag naar fysiek goud en zilver zal de papieren handel in beloftes onder druk zetten en op een gegeven moment opbreken.

De beren over de manipulatie op de zilvermarkt. Hier ziet u het eerste deel van de serie.

De prijsinflatie wordt in Amerika berekend door het Bureau of Labor Statistics (BLS) en wordt in twee verschillende vormen gerapporteerd. Voor consumenten is er een Consumer Price Index (CPI) samengesteld, terwijl er voor bedrijven een soortgelijke PPI wordt bijgehouden. De CPI wordt echter het vaakst genoemd als uitgangspunt en is het cijfer waar verschillende overheidsinstanties en de Federal Reserve naar kijken bij het uitzetten van hun beleid. De CPI moet een weerspiegeling geven van de ontwikkeling van de prijzen van een selectie aan goederen en diensten die een doorsnee consument gebruikt. De manier waarop de CPI berekend wordt is niet altijd hetzelfde geweest, want in 1980 en 1990 werd de methodiek aangepast, met als gevolg dat de CPI nu lager uitvalt.

Consumer Price Index

De oude rekenmethodes kunnen nog steeds worden toegepast op de actuele data en dat is ook precies wat John Williams op zijn website Shadowstats.com doet. Daar zien we dat de officiele CPI sinds 1982 van jaar-op-jaar gemiddeld een procent of drie was, terwijl de traditionele rekenmethode een veel hogere inflatie liet zien die vanaf 2000 gemiddeld tegen de 10% zat. Nou kan er een discussie gevoerd worden of de oude CPI een nauwkeuriger beeld schetst van de prijsontwikkeling dan de huidige CPI, omdat er in de tussentijd wel degelijk veranderingen zijn geweest in het uitgavenpatroon van mensen. Zo zijn er nieuwe kosten bijgekomen voor bijvoorbeeld inteet- en mobiele telefooncontracten en heeft elektronica een veel grotere invloed in ons dagelijkse leven dan in 1980. Deze producten en diensten zijn door de jaren heen steeds goedkoper geworden, maar prijzen van bijvoorbeeld voedsel, onderdak en brandstof zijn juist flink gestegen.

Daarom is het goed om er een derde opinie bij te halen. Die vinden we bij het American Institute for Economic Research, dat een alteatieve Everyday Price Index (EPI) heeft samengesteld om de kwaliteit van de officiële CPI inflatiecijfers te toetsen. De EPI richt zich sterker op de dagelijkse uitgaven, daar waar de CPI ook meer duurzame consumptiegoederen opneemt in de berekening. De economen van dit bureau vroegen een groep willekeurig geselecteerde mensen welke dagelijkse uitgaven ze dagelijks hadden en stelden op basis daarvan een alteatief mandje van goederen en diensten samen. Net als bij de CPI, die berekend wordt door het BLS, paste ook het American Institute for Economic Research een weging toe om verschuivingen in uitgavenpatronen van consumenten te kunnen weerspiegelen.

Alteatieve inflatieberekening: 8% inflatie in 2011

Met deze alteatieve EPI prijsindex, gebaseerd op een mandje van goederen dat ook aan weging onderhevig is, kwam het instituut uit op een gemiddelde jaarlijke inflatie van 8% in 2011, tegenover slechts 3,1% van de CPI over diezelfde periode. De ongewogen EPI kwam iets lager uit, maar was met 7,2% nog altijd meer dan twee keer zo hoog als de officiële prijsinflatie die het BLS rapporteert en die leidend is voor het beleid van de Amerikaanse overheid en in mindere mate dat van de Federal Reserve.

De producten die volgens de EPI berekening veel sneller in prijs stegen waren medicijnen op recept (de prijs daarvan verdrievoudigde sinds 1987), tabakproducten (die sinds 1987 bijna 6x zo duur werden door met name hogere belastingen), kosten voor transport en brandstof en kinderopvang. Maar ook grondstoffen werden sinds 2000 veel duurder, met als gevolg dat ook voeding veel duurder is geworden. De lagere inflatie volgens de CPI berekening komt met name voort uit een arbitraire verdiscontering van betere kwaliteit producten in de prijs. Vooral voor mobiele telefoons, televisies en computers werden de prijzen kunstmatig verlaagd, omdat deze producten steeds beter werden en steeds meer functionaliteit kregen.

Inflatie: 3,1% versus 8% maakt veel verschil

Om nog even terug te komen op het verschil tussen 3,1% en 8% inflatie geven we u het volgende voorbeeld. Bij een jaarlijkse inflatie van 3,1% heeft $100 vandaag over twintig jaar de koopkracht van $53,3. Schroeven we de inflatie op naar 8%, dan zult u misschien schrikken van het resultaat. In diezelfde 20 jaar blijft er met deze hogere inflatie nog maar $18,8 aan koopkracht over van die originele $100.

De twee inflatiecijfers (CPI en EPI) beginnen vanaf 2003 uit elkaar beginnen te lopen (Bron: AIER.org)

General Motors bezweek in 2009 door een combinatie van factoren. Niet alleen waren de auto's die ze maakten in veel opzichten achterhaald, ook had het bedrijf zich in grote mate blootgesteld aan het financiële systeem door op grote schaal financiële producten aan te bieden aan haar klanten. De financiële dienstverlening was voor General Motors op een gegeven moment nog winstgevender dan de productie en verkoop van de auto's zelf. Het bedrijf maakt voertuigen voor de merken Chevrolet, GMC, Cadillac en Buick, waarvan de eerstgenoemde verreweg het grootste is. Als gevolg van de financiële crisis werd ook General Motors hard geraakt. De autoverkopen liepen terug en veel leningen die het bedrijf had verstrekt aan haar klanten bleken van beroerde kwaliteit.

Het bedrijf dreigde bankroet te gaan, maar de regering van het land dat ooit kapitalistisch genoemd mocht worden vond dat geen goed idee. Obama gaf General Motors financiële steun, zodat het bedrijf overeind kon blijven. Er werd veel geld geïnvesteerd om het bedrijf weer op de been te helpen en te modeiseren, maar volgens Obama kunnen we als gevolg daarvan wel weer spreken van een succesverhaal. Het bedrijf draait weer en er zijn mensen aan het werk die anders misschien werkloos waren geworden, dat is althans de draai die de Amerikaanse president eraan geeft. In de verkiezingscampagne komt het onderwerp opnieuw ter sprake, omdat de presidentskandidaten van mening verschillen over dit onderwerp. Republikein Mitt Romney beweert dat General Motors failliet had moeten gaan, terwijl Obama blijft volhouden dat de redding een succes was.

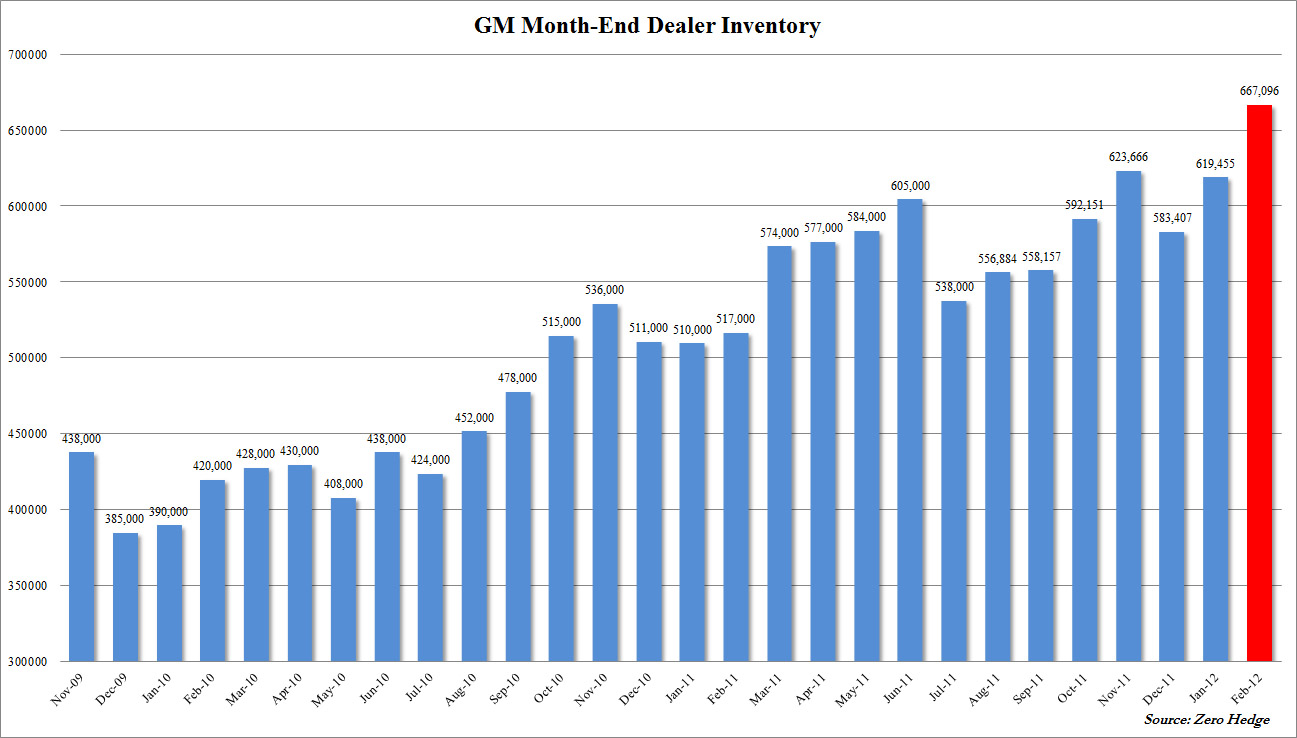

Maar hoe gezond is overheidsinterventie in een vrije markt? Zorgt een vrije markt er niet juist voor dat vraag en aanbod op elkaar afgestemd blijven en dat de concurrentie de prijzen scherp en het tempo van innovatie hoog blijven? Het bewijs van falende overheidsinterventie is te vinden op de website van General Motors zelf, waar maandelijks wordt gerapporteerd hoeveel auto's er verkocht zijn en hoeveel er nog in de keten zijn achtergebleven als voorraad. Deze voorraad is sinds de redding van de fabrikant gestaag opgelopen, van 385.000 auto's in december 2009 tot een nieuw record van 667.096 auto's in februari 2012. Onderstaande grafiek, afkomstig van Zero Hedge, geeft de maandelijkse ontwikkeling van de voorraad weer.

Om deze voorraadcijfers in perspectief te plaatsen: in februari 2012 werden er door Genersal Motors in totaal 209.306 voertuigen verkocht. Daarmee komt de genoemde voorraad van 667.096 auto's neer op ongeveer 80 dagen aan autoverkopen. We vragen ons af wie de verliezen voor deze grote voorraad moet dragen, want vroeg of laat zal er natuurlijk op afgewaardeerd moeten worden. Klik op onderstaande afbeelding voor een grotere versie van de grafiek.

Voorraadontwikkeling bij General Motors sinds november 2009 (Bron: Zero Hedge)

De volgende afbeelding laat onder meer zien dat goud, ten opzichte van vorige economsiche crises, nog relatief weinig waarde vertegenwoordigd. Momenteel is minder dan 1% van al het vermogen gevat in goud, terwijl er aan het eind van de bull market in goud rond 1980 bijna 5% van al het vermogen in goud zat. Om de gouddekking te verdubbelen naar 2% is naar schatting 85.000 ton aan nieuw goud nodig (ongeveer 35 jaar aan productie) of moet de prijs van het goud twee keer zo hoog worden. En ondanks het feit dat de goudprijs al elf jaar op rij aan het stijgen is kopen centrale banken sinds 2008 netto goud bij, nadat ze jarenlang consequent hun goudreserves hadden afgebouwd.

Andere factoren die bullish zijn voor goud zijn de stijgende vraag, gecombineerd met een aanbod dat in de afgelopen jaren niet meer dat van het jaar 2001 heeft overtroffen en het feit dat centrale banken wereldwijd veel meer geld in omloop hebben gebracht. Uitgedrukt in euro's en dollars zal de goudprijs om deze reden dus moeten stijgen, louter om te corrigeren voor het verlies aan koopkracht van ongedekte valuta. Tenslotte laat de infographic zien dat het gouderts van steeds slechtere kwaliteit wordt, een teken dat het aanbod van goud zijn piek bereikt heeft en dat de kosten sneller zullen stijgen. Klik op onderstaande afbeelding voor een grotere versie.

Op Bloomberg verscheen gisteren een bericht over deze opmerkelijke actie van de Israëlische centrale bank. Opmerkelijk, omdat centrale banken hun reserves normaal gesproken zo veilig mogelijk moeten wegzetten en daarom kiezen tussen valuta, goud en langlopende staatsobligaties. Aandelen werden altijd als te volatiel en te riskant beschouwd, maar blijkbaar is dat achterhaalde wijsheid in de 'modee economie'. Wat de Israëlische centrale bank ertoe gebracht heeft om in aandelen te stappen (en dan specifiek de Amerikaanse aandelen) is ons niet duidelijk, maar er zijn verschillende verklaringen te vinden.

Economisch gezien zouden we de redenering kunnen volgen dat de centrale bank zich zorgen maakt over geldontwaarding, waar met name valuta en staatsobligaties last van hebben. Aandelen weten zich enigszins te corrigeren voor inflatie, waardoor ze betere bescherming bieden tegen een hoge inflatie. Politiek gezien is er ook een uitleg te geven, want Amerika en Israel zijn goede bondgenoten. Jaarlijks ontvangt Israel van Amerika Amerika geld en militair materieel, waardoor het land in feite niet bang hoeft te zijn voor een mogelijke dreiging vanuit buurlanden. In Amerika zijn dit jaar verkiezingen, waarbij hogere aandelenkoersen worden geassocieerd met een beter functionerende economie. Dat maakt het zogenaamde economsiche herstel aannemelijker en is dus gunstig voor een herverkiezing van president Obama. We zouden ons zo voor kunnen stellen dat er overleg heeft plaatsgevonden tussen de centrale banken van deze twee landen, want er zijn natuurlijk veel meer aandelen die de Israelische centrale bank had kunnen kopen, bijvoorbeeld in eigen land.

De aankopen zijn aanvankelijk ongeveer $1,5 miljard groot, omgerekend 2% van de totale valutareserves van de Israëlische centrale bank. In een later stadium wil de centrale bank haar 'aandelenreserve' uitbreiden tot 10%. Dan spreken we al over een bedrag van $7,7 miljard, dat geïnvesteerd zal worden in zogeheten trackers en indexfondsen. Over de hele breedte krijgen Amerikaanse aandelenkoersen een impuls, waarmee de grens van 13.000 punten van de Dow Jones index eindelijk overtuigend gepasseerd kan worden. De centrale bank van Israel is ook wel fan van Apple, want daar zullen ook aandelen van gekocht worden via indexfondsen en trackers op de NASDAQ.

Voor de aankopen van de Amerikaanse aandelen werkt de centrale bank samen met de bedrijven UBS AG en BlackRock Inc. De gouveeur van de centrale bank, Stanley Fischer, maakte duidelijk dat de Israelische centrale bank al langer vermogen in aandelen stopt, maar op zeer kleine schaal. Hij verzekert de rest van de wereld ervan dat de Israëlische centrale bank met haar aandelenportefeuille “bijna geen blootstelling heeft aan landen met grote problemen”. Er wordt continu gekeken waar het geld het beste geparkeerd kan worden, aldus de gouveeur. De bank wil niets kwijt over de exacte compositie van de portefeuille, want dan zouden er gelijk vragen komen over waarom er voor de samenstelling is gekozen zoals die is samengesteld. De Fischer voegt eraan toe dat er ''een extee commissie is die de vinger aan de pols houdt omtrent de aandelenportefeuille''.

Federal Reserve mag geen aandelen kopen

De Amerikaanse centrale bank, die enige reputatieschade heeft geleden met ingrepen als QE1, QE2, noodleningen van enkele biljoenen en de jarenlange lage rente, heeft haarzelf verboden om direct aandelen te kopen. Het is opmerkelijk dat kleinere centrale banken, zoals die van Israel en Zwitserland, wel aandelen kunnen kopen als vorm van reserve. Als meer centrale banken deze weg kiezen kunnen aandelenkoersen nog veel verder opgepompt worden, want beleggers in de private sector kunnen hier alvast op anticiperen door positie in te nemen in afwachting op een nieuwe instroom van geld via centrale banken.

De eerste successen van kwantitatieve verruiming zijn dus al zichtbaar, zoals we eerder deze week ook al schreven in de Dagelijkse Kost. Helaas worden de spullen die mensen dagelijks nodig hebben steeds duurder (grondstoffen en olie), terwijl de bezittingen juist minder waard worden (vastgoed). Zo lang er maar genoeg liquiditeit in de economie gepompt kan worden zullen uiteindelijk alle prijzen stijgen, maar zal het geld nog minder koopkracht hebben. Hieronder een grafiek van de totale M1 geldhoeveelheid van de grootste centrale banken bij elkaar. Die verdubbelde ten opzichte van 1999 en lijkt alleen maar sneller op te lopen.

M1 geldhoeveelheid van de grootste centrale banken

Het nieuws komt van een Iraanse website, waardoor enige voorzichtigheid geboden is het met trekken van conclusies. Iran heeft er natuurlijk belang bij om de oliemarkt een beetje op te hitsen, in de hoop dat de Europeanen met hun olie-embargo tegen Iran toch een beetje spijt krijgen van hun actie. Door het embargo kunnen Europese landen voorlopig geen olie meer afnemen uit Iran, waardoor ze op zoek moesten naar andere leveranciers. De eerste die daarvoor in aanmerking komt is Saoedi-Arabië, een land dat veel olie produceert en naar eigen zeggen over voldoende reservecapaciteit beschikt om de extra vraag uit Europa op te vangen.

Het bericht van de Iraanse website is uitermate summier en niet voorzien van beeldmateriaal over getuigenverklaringen die de berichtgeving kunnen onderbouwen. De explosie zou zich hebben voorgedaan nabij de stad Al-Awamiyah, gelegen in het olierijke oosten van Saoedi-Arabië. Op de website van The Arab Digest lezen we een veel uitgebreider verhaal over deze vermeende explosie bij een belangrijke oliepijpleiding. Ook heeft de site beeldmateriaal van het 'plaats delict' vrijgegeven. Het zou gaan om de pijleiding tussen Al-Awamiya en Safwa, die door niet nader gespecificeerde 'activisten' zou zijn aangevallen. Het gaat om agrarisch gebied, waarvan vele hectares door de koninklijke familie van Saoedi-Arabië gestolen zouden zijn.

Volgens de correspondent van The Arab Diges, die snel ter plaatse was om verslag te doen, is deze aanslag “een boodschap aan de Amerikaanse regering om de regering van Saoedi-Arabië ervan te overtuigen serieus te hervormen.” De schermutselingen hebben als doel aandacht te trekken van Amerika, het land waarmee Saoedi-Arabië een bondgenootschap heeft.

In de stad Awamiya, gelegen in het oosten van het land, hebben veiligheidstroepen twee demonstranten gedood. Daaaast zijn ze begonnen met een reeks aan huiszoekingen en invallen, waarbij mogelijk ook arrestaties worden verricht. Een columnist van een staatskrant bedreigde de demonstranten met 'etnische zuivering'. De rest van het verhaal leest u op The Arab Digest.

Saoedi-Arabië ontkent aanslag op de pijleiding

Bij Zero Hedge zitten ze er ook bovenop, want via het perscentrum van Dow Jones kwam het bericht binnen dat de berichtgeving over de aanslag op de pijleiding onjuist is. Er is dus iemand aan het liegen in deze kwestie. Op het moment van schrijven reageren de markten door de olieprijs voor een vat Brent olie op te stuwen tot $126. De WTI olie reageert minder sterk, maar staat ook alweer bijna op $109.

Foto's van de brand na de explosie bij de pijpleiding

We zien wel vaker zulke spectaculaire koersdalingen voor goud en zilver, maar het blijft verdacht als dat gebeurt onder omstandigheden die juist gunstig moeten zijn voor de edelmetalen. Toen de Zwitserse centrale bank aankondigde de munt impliciet te koppelen aan de euro (door een maximale wisselkoers van €1,20 te handhaven), zagen we goud en zilver bijvoorbeeld ook flink dalen. Zeer merkwaardig, want het wegvallen van de Zwitserse Frank als zeer sterke valuta zou juist een stroom van vermogen richting goud en zilver teweeg moeten brengen.

Vandaag de dag is het niet anders, want juist op de dag dat de ECB haar loket opende voor een nieuwe ronde van goedkope langlopende leningen aan Europese banken (€529,5 miljard in totaal aan ongeveer 800 banken) en waarop de Federal Reserve tevergeefs probeert uit te leggen dat de economie toch echt aan het herstellen is, zien we de koersen van goud en zilver flink onderuit gaan. Op het moment van schrijven staat de goudprijs op $1696 per troy ounce, tegenover $1787 een dag eerder. Een daling van 5%, waarbij de kleine koerswinst van 0,76% gisteren in het niet valt.

Voor zilver is de klap zoals gebruikelijk nog wat groter, want het edelmetaal wist de winst van gisteren volledig te verspelen. Sloot de koers gisteren nog op $37,14, op het moment van schrijven is die met $2,60 gezakt tot een niveau van $34,54 per troy ounce. Dat is een daling van 6,99%, veel groter dan de winst van ruim 4,5% die gisteren werd neergezet.

Koersdaling het gevolg van manipulatie?

Hoe kan de koersval van vandaag verklaard worden? Het is – gezien de omstandigheden waaronder de prijs wegzakte – makkelijk om te zeggen dat er opnieuw manipulatie in het spel is geweest, maar harde bewijzen kunnen we op dit moment nog niet leveren. Daarom luisteren we ook graag naar wat de experts in de goud- en zilvermarkt te zeggen hebben over de actie van vandaag. Op King World News werd John Embry van Sprott Assett Management geïnterviewd. Hij verklaart de koersdaling door interventies op de 'papieren' zilvermarkt, waar met name de bullion banks als JP Morgan en HSBC zich schuldig aan maken. Embry verwijst naar een eerder interview op King World News, waarin Dan Norcini uitlegt dat de short posities in de markt onder druk staan. De actie van vandaag zou hier het gevolg van zijn. De shorts verliezen veel geld als de zilverprijs blijft stijgen, daarom kozen ze de aanval. Door nieuwe contracten op de markt te dumpen zakt de prijs, waardoor met name de speculanten die rekening houden met stijgende prijzen onder druk worden gezet. Door de zilverprijs af en toe flink te laten dalen worden nieuwe toetreders in de zilvermarkt gefrustreerd en blijft de prijs liggen, precies wat de bullion banks willen bereiken.

John Embry verwacht dat de daling van vandaag gevolgd zal worden door een krachtige opwaartse beweging, als gevolg van de krapte op de fysieke zilvermarkt en de zogeheten 'fundamentals'. De verhouding tussen vraag en aanbod in de zilvermarkt dwingt vroeg of laat een hogere prijs af, waardoor John Embry de daling van vandaag bestempelt als een goed moment om te kopen. Hij sluit zich aan bij de woorden van goudspecialist Jim Sinclair, die tegenover King World News zegt dat iedereen rekening moet houden met toenemende volatiliteit op de financiële markten.

Jim Sinclair schrijft vandaag op zijn eigen blog dat de koersdaling van vandaag niets anders was dan 'window dressing', bedoeld om de goud- en zilverprijzen wat te drukken om ruimte te maken voor een nieuwe ronde van monetaire verruiming door de Federal Reserve. Dat gebeurt trouwens al via de extreem lage rente, maar ook via de zogeheten swap-constructies die de Federal Reserve uitvoert om meer liquiditeit in de markt te brengen via de bankensector.

Op Kitco lezen we dat de daling van de goud- en zilverprijs vandaag het gevolg is van 'technische verkopen', winstnemingen en de woorden van Beanke over het zogenaamde economische herstel. De prijzen van beide metalen zijn in de eerste twee maanden van dit jaar al behoorlijk opgelopen, waardoor de markten volgens Jim Wyckoff van Kitco ''rijp waren voor een correctie''. Volgens zijn technische analyse is de opwaartse trend voor zilver nog niet gebroken en kan de neerwaartse beweging pas op stoom komen nadat de prijs van zilver weer door het niveau van $32,64 gezakt is. De eerste weerstandspunten zijn $35 en $35,50 en het steunpunt ligt volgens Wyckoff op $34. Op moment van schrijven schommelt de zilverkoers tussen deze punten. Voor goud is het psychologische steunpunt $1700, een niveau dat inmiddels al doorbroken is.

Wel of geen economisch herstel?

De woorden van Beanke over het aansterken van de Amerikaanse economie vallen mogelijk ook in slechte aarde bij de goudbeleggers, aldus de berichtgeving op de reguliere media. Wat ons betreft zijn de signalen van herstel op de Amerikaanse economie, zoals de lagere werkloosheid, de betere cijfers vanuit de industriele sector en de huizenmarkt en de vooruitzichten voor de consumentenbestedingen, op zijn minst arbitrair. Vorige week publiceerden we een lijst van 55 signalen die juist aangeven dat het helemaal niet goed gaat met de Amerikaanse economie. Wat ons betreft moeten de goud- en zilverprijzen nog veel verder stijgen om zich te corrigeren voor de alsmaar groeiende balansen van de grootste centrale banken in de wereld (FED, ECB, BoE, BoJ).

Wie niet gelooft in de manipulatieve aard van centrale banken moet zich nog maar eens in de documenten verdiepen. Op de website van GATA verscheen in 2008 al een uitgebreid artikel waarin wordt verwezen naar diverse documenten waaruit blijkt dat het manipuleren van de goudprijs zelfs één van de taken is van de Amerikaanse centrale bank. Alan Greenspan verklaarde in 1998 tegenover het Congres dat ''centrale banken (meerdere dus!) klaar staan om goud uit te lenen in toenemende hoeveelheden, mocht de prijs van goud stijgen''.

Olie en US Dollar index

De olieprijs liet geen spectaculaire koersbeweging zien en bleef liggen op een niveau van ruim $123 voor een vat Brent olie. De WTI olie werd wel iets goedkoper en staat momenteel op een kleine $107 per vat. De US Dollar index, die de waarde van de wereldreservemunt afzet tegen een mandje van zes andere valuta, steeg vandaag met 0,71% tot een niveau van 78,8.

Goudprijs in USD

Zilverprijs in USD

Tenslotte willen we u ook graag nog even wijzen op een fragment uit de hoorzitting van de Federal Reserve, waarin Ben Beanke weer aan de tand wordt gevoeld door Ron Paul. U zult inmiddels wel begrijpen waarom wij graag over Ron Paul berichten, want wij vinden veel herkenning in zijn verhaal over inflatie, geldontwaarding en de centrale economische planning via een centrale bank.