De forse daling van de uitkeringsaanvragen bracht de beurzen in Europa en in de VS in een positieve stemming, want met slechts 339.000 aanvragen is Amerika weer terug op het laagste niveau sinds februari 2008. Maar er is iets opvallends aan het cijfer dat de BLS publiceerde, want Bloomberg citeerde de volgende opmerking van de woordvoerder van het ministerie van Arbeid:

''One state accounted for most of the plunge in claims, a Labor Department spokesman said as the data were issued to the press.''

En de Wall Street Joual schreef het volgende over de publicatie van dit cijfer:

“However, the report may not be as positive as the sharp drop indicates. A Labor Department economist said one large state didn't report additional quarterly figures as expected, accounting for a substantial part of the decrease.“

Als we deze berichten mogen geloven was er dus een 'probleem' bij de dataverzameling van de BLS, waardoor het aantal uitkeringsaanvragen in één staat niet (correct) is opgenomen in het uiteindelijke cijfer. Dit zou volgens de woordvoerder van het ministerie van Arbeid de verklaring zijn geweest voor de onverwachte daling. Businessinsider zocht contact met het BLS, maar kreeg geen reactie los. Kelly Evans van CNBC plaatste op twitter de volgende berichten. Ze stelt dat de discrepantie in de cijfers te verklaren zijn door het feit dat één staat haar cijfers anders heeft berekend en dat dit waarschijnlijk weer gecorrigeerd zal worden in het volgende cijfer van de uitkeringsaanvragen.

Het verhaal van de woningmarkt is bekend: aan de ene kant staan er bijzonder veel woningen te koop (momenteel ruim 265.000 op Funda.nl) en aan de andere kant zijn er steeds minder klanten voor een koopwoning. Potentiële kopers zijn terughoudend en verwachten een verdere prijsdaling, terwijl de banken hogere eisen stellen bij het verstrekken van een hypotheeklening.

De NVM geeft een positieve draai aan de slechte cijfers en verwacht dat er in het vierde kwartaal een opleving zal komen, omdat dat het laatste kwartaal is waarin starters nu kunnen 'profiteren' van de huidige hypotheekregels. De NVM verwacht dat de regels voor verstrekking van hypotheken vanaf 2013 veel minder gunstig zullen worden voor de nieuwkomers op de huizenmarkt. Volgens Ger Hukker van de NVM doet de woningmarkt het 'onnodig slecht'. Hij roept de regering op met nieuwe stimuleringsmaatregelen te komen voor op de korte termijn en met meer duidelijkheid voor de lange termijn. ''Anders raakt de markt volgend jaar in een winterslaap'', aldus Hukker.

Het aantal door NVM-makelaars verkochte woningen kwam in het derde kwartaal uit op 18.664. Voor de totale markt gaat de NVM uit van een schatting van ongeveer 25.000 verkochte woningen. Daarmee was het derde kwartaal, samen met het eerste kwartaal van 2012, het slechtste sinds het uitbreken van de kredietcrisis. In vergelijking met het tweede kwartaal van dit jaar werden er 17% minder woningen verkocht.

Historisch is het derde kwartaal van het jaar altijd al wat minder geweest dan het tweede kwartaal, maar de terugval in het aantal transacties was dit jaar veel groter dan het langjarig gemiddelde van 5,4%. Ger Hukker wijt de grote daling aan de onzekerheid over de toekomst van de Nederlandse woningmarkt, waardoor consumenten afwachtend blijven. Ook noemt hij de tijdelijke opleving in het tweede kwartaal als gevolg van de onzekerheid over het voortbestaan van het lagere tarief voor de overdrachtsbelasting. Hierdoor is een gedeelte van de vraag naar woningen naar voren gehaald.

In vergelijking met een jaar eerder zijn de verkochte huizen nu gemiddeld 7,5% goedkoper. De prijzen dalen daarmee volgens het NVM harder dan in de eerste dip direct na het uitbreken van de financiële crisis.

In de periode van 1920 tot 1933 hield de VS vast aan een goudstandaard, waarbij papieren dollars ingewisseld konden worden tegen gouden munten met een vaste wisselkoers van $20,67 per troy ounce zuiver goud. Het goud was in feite onderdeel van het geldsysteem, omdat het in de vorm van certificaten circuleerde in het betalingsverkeer. Na de crisis van 1920-1921 werd de rente door de Federal Reserve fors verlaagd, in een poging de economie te stimuleren. Banken hanteerden een fractioneel systeem waarin de hoeveelheid dollars in omloop kon groeien, veel sneller dan de hoeveelheid goud dat als onderpand dient voor deze dollars.

Vanaf 1921 tot en met 1929 groeide de hoeveelheid dollars in omloop met 61%, omdat banken door de lage rente van de Fed steeds meer geld konden uitlenen aan bedrijven en huishoudens. De consumentenprijzen bleven in de tussentijd opmerkelijk stabiel, maar het extra geld vond al snel zijn weg richting de vastgoedsector en de aandelenmarkt. Toen de Fed de rente in een tijdsbestek van twee jaar sterk verhoogde (om de kredietcreatie af te remmen), crashte de aandelenmarkt en de huizenmarkt en kromp de geldhoeveelheid onder een sterke deflatoire druk van 1928 tot en met 1931 met ruim 30%.

Gedurende deze periode was de vraag naar geld veel groter dan het aanbod, doordat er veel oude leningen uit de voorspoedige jaren afgelost moesten worden en er nauwelijks nieuwe leningen verstrekt werden. Omdat de dollar nog steeds was gekoppeld aan goud steeg dus ook de koopkracht van goud, terwijl de prijs nog steeds was vastgesteld op $20,67 per troy ounce. Om de knellende deflatie een halt toe te roepen besloot president Roosevelt in 1933 via een 'executive order' en groot deel van het goud uit circulatie te halen. Iedereen moest zijn goud bij een filiaal van de Federal Reserve omwisselen voor papieren dollars, waarbij een vrijstelling werd gegeven voor $100 aan gouden munten (vijf troy ounce goud) en voor goud dat aangemerkt kon worden als numismatic (verzamelmunten) of als goud voor professioneel gebruik (tandartsen, juweliers enz).

Dollarbiljet van $50, inwisselbaar voor gouden munten

Nadat een grote hoeveelheid goud was binnengebracht werd de dollar gedevalueerd tot $35 per troy ounce, waarmee iedereen die had vastgehouden aan fysiek goud er opnieuw in koopkracht op vooruit ging. Door de devaluatie verloren mensen die dollars hielden aan koopkracht, terwijl iedereen die nog goud had bewaard er in koopkracht wat op vooruit ging. De prijzen corrigeerden niet meteen voor de volledige omvang van de devaluatie, omdat mensen simpelweg minder koopkracht over hielden. Vanaf 1934 handhaafde de Federal Reserve de koppeling met goud, maar dan tegen de hogere koers van $35.

Op de website NMA.org is een tabel te vinden van de goudprijs over de periode van 1850 tot en met 2011, zoals die in Londen werd vastgesteld. De tabel geeft de prijzen omgerekend naar dollars weer, waarop ook goed te zien is hoe de prijs werd gefixeerd op $20,67 in 1834 en op $35 in 1934.

Vlucht naar mijnbouwaandelen

Omdat het voor particulieren verboden werd om goud te bezitten zochten veel beleggers ook een toevlucht in aandelen van goudmijnen. Die gingen meerdere malen over de kop, terwijl de Dow Jones index bijna 90% van haar waarde verloor. Casey Research maakte er onderstaande grafiek van. Aandelen van bekende goudmijnen gingen meerdere malen over de kop, terwijl de Dow Jones bijna driekwart van haar waarde verloor.

Of aandelen van goudmijnen in deze crisis opnieuw zo hard zullen stijgen is moeilijk te zeggen. Wat dat betreft zijn de omstandigheden fundamenteel veranderd ten opzichte van de Grote Depressie. In de jaren dertig was er nog geen grootschalig aanbod van financiele producten zoals exchange-traded funds, pool accounts en opslagdiensten voor fysiek goud. Al deze alteatieven zuigen vandaag de dag een groot gedeelte van de totale 'goudvraag' op en verminderen dus de stroom van kapitaal richting mijnbouwaandelen.

Samengevat: Koopkracht van goud nam toe tijdens de Grote Depressie

Gedurende de periode van 1921 tot en met de devaluatie van de dollar in 1934 was goud een veilige haven voor spaarders en beleggers. Omdat Amerika in die tijd een goudstandaard hanteerde is de situatie van toen niet één op één te projecteren op die van de huidige crisis. Doordat goud onderdeel was van het geldsysteem bleef de prijs ervan nominaal gezien constant. In de 'Roaring Twenties' zorgde de kredietexpansie ervoor dat goud ondergewaardeerd raakte ten opzichte van de papieren dollars in circulatie. Er waren immers steeds meer claims op een hoeveelheid goud die nauwelijks veranderde. Aan het einde van deze periode van economische groei werd goud dus steeds goedkoper ten opzichte van vastgoed en aandelen, omdat veel speculatief geld richting deze beleggingscategorieen ging.

Toen de beurscrash plaatsvondt in 1929 en de geldhoeveelheid begon te krimpen werden dollars steeds schaarser en dus waardevoller. Omdat dollars en goud aan elkaar gekoppeld waren profiteerden dus ook de mensen die een deel van hun vermogen in fysiek goud bewaarden. Toen Roosevelt een groot deel van het goud confisceerde en de prijs verhoogde naar $35 gingen mensen die fysiek goud opzij hadden gezet er in koopkracht op vooruit. Dat is ook precies wat men moet verwachten van goud, behoud van koopkracht. Alleen gedurende fase waarin de 'echte' goudprijs ontdekt wordt is er een uitzonderlijk koersrendement te behalen op het bezit van goud.

Omdat valuta vandaag de dag niet meer gekoppeld zijn aan goud hoeven centrale banken ook niet meer een bepaalde goudprijs te verdedigen. Daardoor kon de prijs van goud sinds het begin van deze eeuw ongeveer vijf keer over de kop gaan in termen van euro's en dollars. Hoe de goudprijs zich in de toekomst zal ontwikkelen is nooit met zekerheid te zeggen, maar zo lang belangrijke centrale banken zoals de Federal Reserve, de Bank of England en de Bank of Japan toevlucht zoeken in geldpersfinanciering van overheidstekorten en de rente extreem laag houden is het vrijwel onvermijdelijk dat de goudprijs verder zal blijven stijgen.

Het werkloosheidspercentage wordt berekend aan de hand van een ander banencijfer, namelijk die van de 'Household Data Survey'. Deze peiling over de maand september liet een banengroei zien van maar liefst 873.000, na een krimp van 195 duizend banen in juli en een krimp 119 duizend banen in augustus. Van de nieuwe banen die in september werden geregistreerd was de grote meerderheid aan te merken als part-time baan vanwege economsiche redenen (582.000 banen). Dit zijn over het algemeen banen met een lager salaris en met minder goede arbeidsvoorwaarden. Maar omdat deze banen wel volledig meetellen lijkt de arbeidsmarkt te verbeteren en rolt er een lager werkloosheidspercentage van 7,8% uit.

Omdat er verschillende definities bestaan van werkloosheid is het ook goed om te kijken hoe de werkloosheid zich heeft ontwikkeld volgens de ruimere definities. Een voorbeeld daarvan is de U6-werkloosheid, waarin mensen die part-time werken terwijl ze een full-time baan zoeken niet als werkend worden aangemerkt. Volgens deze ruime U6-definitie bleef de werkloosheid op 14,7% hangen, hetzelfde niveau als de maand ervoor. Kortom: het aantal mensen met werk lijkt toe te nemen, maar de gemiddelde kwaliteit van het werk (in termen van inkomen en arbeidsvoorwaarden) lijkt onder het oppervlak te verslechteren.

Participatiegraad

Dat blijkt ook uit de participatiegraad, want die is in de maand augustus gezakt tot het laagste niveau sinds 1982. Het percentage mensen dat onderdeel is van de beroepsbevolking van de VS en een baan heeft of op zoek is naar werk bleef in de maand september op een uitzonderlijk laag niveau van 63,6%. Ter vergelijking: voor de crisis lag de participatiegraad tussen de 66 en 67 procent, wat op een totale beroepsbevolking van een land met 320 miljoen inwoners een aanzienlijk verschil maakt.

Participatiegraad blijft bijzonder laag, geen teken van herstel zichtbaar (Via Zero Hedge, data van St. Louis Fed)

Alteatieve cijfers

Als we kijken naar het werkloosheidspercentage dat John Williams van Shadowstats.com berekent aan de hand van de traditionele rekenmethode ziet het plaatje er nog somberder uit. Volgens deze methodiek is de werkloosheid sinds 2009 juist gestegen (van 22 naar 23%), terwijl de officiële U3-werkloosheid vanaf de piek al met een vijfde is gezakt van 10% naar 7,8%. De neerwaartse bijstelling van de groei van de Amerikaanse economie doet suggereren dat de ruimere definities van de werkloosheid dichter bij de waarheid zitten. Die indruk krijgen we ook als we kijken naar de consumptie van voedselbonnen over de afgelopen jaren. Die is alleen maar toegenomen, van 27 miljoen in oktober 2008 naar meer dan 46 miljoen vandaag de dag. Deze trend laat allesbehalve een economisch herstel zien.

Werkloosheid volgens ruime U6-definitie bleef gelijk, terwijl de U3 werkloosheid zakte (Via Zero Hedge)

Consumptie voedselbonnen laat ook geen teken van herstel op arbeidsmarkt zien (Via Economic Populist)

Jack Welch

De banencijfers die de BLS publiceert beginnen bij steeds meer mensen argwaan te wekken. Zo haalde Jack Welch, voormalig CEO van General Electric, uit naar president Obama. Hij suggereerde op twitter dat de regering de banencijfers heeft gemanipuleerd om er een lager werkloosheidspercentage uit te krijgen. Een daling van de officiele werkloosheid moet Obama helpen in de verkiezingscampagne tegen de Republikein Mitt Romney. Bloomberg deed de reactie van Welch af als een samenzweringstheorie en Joseph Stiglitz bestempelde de opmerking van Welch als 'absurd'. Het Bureau of Labor Statistics (BLS) is volgens de nobelprijswinnaar een volledig onafhankelijke instantie die zich niet laat beïnvloeden door de politiek. Het berichtje van Welch op twitter werd binnen tien uur al 5.000 keer doorgestuurd door andere twitter gebruikers. Op The Financial Sense werd een podcast geplaatst met John Williams van Shadowstats, waarin de opmerking van Welch heel anders gewogen werd.

Unbelievable jobs numbers..these Chicago guys will do anything..can't debate so change numbers

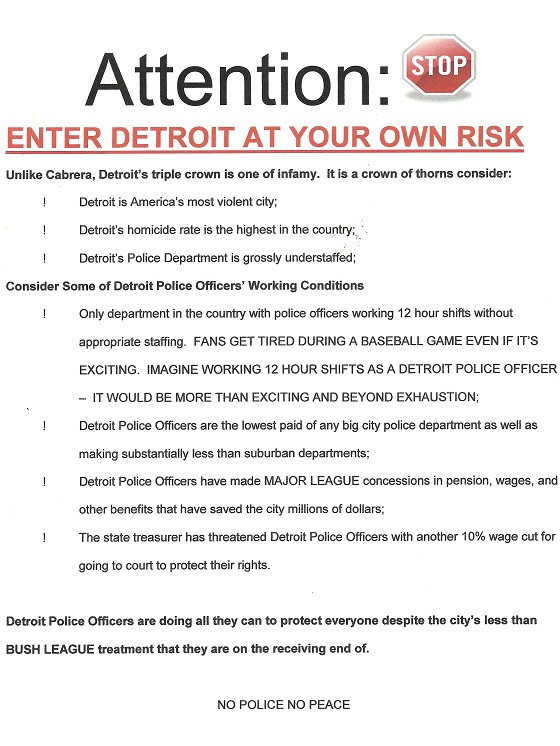

Doordat een groot gedeelte van de bevolking van Detroit samen met de industrie vertrokken is (van bijna 2 miljoen inwoners in 1950 naar minder dan 1 miljoen inwoners nu) loopt de stad veel belastinginkomsten mis. Er staan naar schatting bijna 100.000 woningen leeg, een cijfer dat goed in beeld kan worden gebracht met Google. Daardoor moet er veel bezuinigd worden, ook op het politieapparaat. Het gevolg daarvan is dat de agente steeds langere diensten moeten draaien, minder salaris krijgen en zich steeds vaker in gevaarlijke situaties moeten begeven. Detroit is, gemeten naar het aantal moorden, meest gevaarlijke stad van de VS. De middelen die nodig zijn om de leefomgeving te verbeteren zijn er niet.

Donato Iorio, vertegenwoordiger van de Detroit Police Officer Association (DPOA), zegt dat de politiemacht van 2.000 agenten snel krimpt. Sinds het begin van de zomer hebben honderden agenten hun werk al opgezegd. Volgens Iorio zijn de agenten die zijn gestopt met het werk ontmoedigd door de 12 uur durende diensten en het relatief lage salaris. De vertegenwoordiger zei dat de politie van Detroit nu minder mankracht heeft dan ooit tevoren, terwijl de misdaadcijfers door het dak gaan. Er zijn nu duizend agenten minder tien jaar geleden en het aantal moorden is gestegen.

Het probleem van Detroit is tekenend voor de teloorgang van de VS. De industriële basis is voor een groot gedeelte verhuisd naar Azie en de grote autofabrikanten uit de VS hebben de vraag naar kleinere en efficiëntere auto's te lang genegeerd. De politie van Detroit deelde afgelopen week onderstaande flyers uit om de aandacht te vragen van het publiek.

Politie van Detroit deelt flyer uit om aandacht te vragen voor de slechte werkomstandigheden

Een groot gedeelte van de stad Detroit is in verval en vormgt een voedingsbodem voor misdaad

De NHG werd voor het uitbreken van de kredietcrisis gekozen door ongeveer 60% van de hypotheekgevers, maar sinds het uitbreken van de crisis is dat opgelopen tot 90% van alle nieuwe hypotheken. Doordat de maximale omvang van een hypotheek met NHG garantie werd opgerekt komen steeds meer huizenkopers in aanmerking voor deze bescherming. In het derde kwartaal van dit jaar hebben 68.200 huishoudens de aankoop van een woning gefinancierd met NHG, tegenover 73.000 in diezelfde periode vorig jaar.

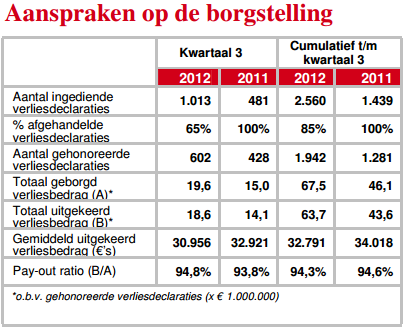

In de kwartaalcijfers van het Stichting Waarborgfonds Eigen Woningen over het derde kwartaal van dit jaar lezen we dat het aantal huisuitzettingen en gedwongen executieveilingen beperkt is gebleven, doordat geldverstrekkers meer inspanning hebben geleverd om de huiseigenaar te helpen met de verkoop van de woning. Door de dalende huizenprijzen zijn de verliezen op de NHG wel verder toegenomen. Het totaal geborgd verliesbedrag steeg van €15 miljoen in het derde kwartaal van 2011 naar €19,6 miljoen in het derde kwartaal van dit jaar. Het waarborgfonds heeft door het groeiend aantal NHG-hypotheken meer garantievermogen op kunnen bouwen. Daar staat natuurlijk ook een groter aantal woningen tegenover met een relatief hoge hypotheeklast, waardoor de verliezen snel kunnen oplopen bij een verdere daling van de huizenprijzen.

Die daling lijkt vrijwel onvermijdelijk, want starters zijn steeds terughoudender met het afsluiten van een hypotheek. Dat heeft te maken met de verwachting dat huizenprijzen verder gaan dalen en met de onzekerheid rondom de arbeidsmarkt. Starters die wel een huis willen kopen krijgen te maken met strengere voorwaarden van de bank en een lager bedrag dat maximaal geleend kan worden onder de NHG-regeling.

Aantal ingediende verliesdeclaraties verdubbeld sinds derde kwartaal 2011 (Bron: Stichting Waarborgfonds Eigen Woningen)

Het blog van FOFOA bestaat al vier jaar, maar door verschillende donaties kwam de blogger steeds meer in contact met trouwe lezers die nuttige inzichten verschaften. Een aantal van die lezers houdt ook een eigen blog bij dat verwant is aan de onderwerpen die FOFOA aansnijdt of gaat actief de discussie aan op twitter. Deze 'harde ke' plaatst ook vaak reacties onder de artikelen die FOFOA schrijft. Als blijk van waardering besloot de man achter het FOFOA blog interviews te houden met een aantal trouwe lezers, interviews die zijn opgenomen en die zijn gepubliceerd op een nieuw YouTube kanaal.

FOFOA put uit de analyses en discussies die nog voor de eeuwwisseling werden gevoerd op het forum van USAGold en deelt op die manier de 'Freegold' theorie met een breder publiek. De eerste drie kandidaten voor een interview met FOFOA waren matrixsentry, RJPadavona en Aquilus. In de komende tijd zullen er nog meer interviews volgen. Als onderstaande video's uw belanstelling hebben gewekt kan ik u aanraden om eens een bezoek te brengen aan het blog en de tijd te nemen om een aantal artikelen te lezen.

Het werkloosheidspercentage wordt berekend aan de hand van een ander banencijfer, namelijk die van de 'Household Data Survey'. Deze peiling over de maand september liet een banengroei zien van maar liefst 873.000, na een krimp van 195 duizend banen in juli en een krimp 119 duizend banen in augustus. Van de nieuwe banen die in september werden geregistreerd was de grote meerderheid aan te merken als part-time baan vanwege economische redenen (582.000 banen). Dit zijn over het algemeen banen met een lager salaris en met minder goede arbeidsvoorwaarden. Maar omdat deze banen wel volledig mee tellen lijkt de arbeidsmarkt te verbeteren en rolt er een lager werkloosheidspercentage van 7,8% uit.

Omdat er verschillende definities bestaan van werkloosheid is het ook goed om te kijken hoe de werkloosheid zich heeft ontwikkeld volgens de ruimere definities. Een voorbeeld daarvan is de U6-werkloosheid, waarin mensen die part-time werken terwijl ze een full-time baan zoeken niet als werkend worden aangemerkt. Volgens deze ruime U6-definitie bleef de werkloosheid op 14,7% hangen, hetzelfde niveau als de maand ervoor. Kortom: het aantal mensen met werk lijkt toe te nemen, maar de gemiddelde kwaliteit van het werk (in termen van inkomen en arbeidsvoorwaarden) lijkt onder het oppervlak te verslechteren.

Participatiegraad

Dat blijkt ook uit de participatiegraad, want die is in de maand augustus gezakt tot het laagste niveau sinds 1982. Het percentage mensen dat onderdeel is van de beroepsbevolking van de VS en een baan heeft of op zoek is naar werk bleef in de maand september op een uitzonderlijk laag niveau van 63,6%. Ter vergelijking: voor de crisis lag de participatiegraad tussen de 66 en 67 procent, wat op een totale beroepsbevolking van een land met 320 miljoen inwoners een aanzienlijk verschil maakt.

Participatiegraad blijft bijzonder laag, geen teken van herstel zichtbaar (Via Zero Hedge, data van St. Louis Fed)

Alteatieve cijfers

Als we kijken naar het werkloosheidspercentage dat John Williams van Shadowstats.com berekent aan de hand van de traditionele rekenmethode ziet het plaatje er nog somberder uit. Volgens deze methodiek is de werkloosheid sinds 2009 juist gestegen (van 22 naar 23%), terwijl de officiële U3-werkloosheid vanaf de piek al met een vijfde is gezakt van 10% naar 7,8%. De neerwaartse bijstelling van de groei van de Amerikaanse economie doet suggereren dat de ruimere definities van de werkloosheid dichter bij de waarheid zitten. Die indruk krijgen we ook als we kijken naar de consumptie van voedselbonnen over de afgelopen jaren. Die is alleen maar toegenomen, van 27 miljoen in oktober 2008 naar meer dan 46 miljoen vandaag de dag. Deze trend laat allesbehalve een economisch herstel zien.

Werkloosheid volgens ruime U6-definitie bleef gelijk, terwijl de U3 werkloosheid zakte (Via Zero Hedge)

Consumptie voedselbonnen laat ook geen teken van herstel op arbeidsmarkt zien (Via Economic Populist)

Jack Welch

De banencijfers die de BLS publiceert beginnen bij steeds meer mensen argwaan te wekken. Zo haalde Jack Welch, voormalig CEO van General Electric, uit naar president Obama. Hij suggereerde op twitter dat de regering de banencijfers heeft gemanipuleerd om er een lager werkloosheidspercentage uit te krijgen. Een daling van de officiele werkloosheid moet Obama helpen in de verkiezingscampagne tegen de Republikein Mitt Romney. Bloomberg deed de reactie van Welch af als een samenzweringstheorie en Joseph Stiglitz bestempelde de opmerking van Welch als 'absurd'. Het Bureau of Labor Statistics (BLS) is volgens de nobelprijswinnaar een volledig onafhankelijke instantie die zich niet laat beïnvloeden door de politiek. Het berichtje van Welch op twitter werd binnen tien uur al 5.000 keer doorgestuurd door andere twitter gebruikers. Op The Financial Sense werd een podcast geplaatst met John Williams van Shadowstats, waarin de opmerking van Welch heel anders gewogen werd.

Unbelievable jobs numbers..these Chicago guys will do anything..can't debate so change numbers

De persconferentie begint om 14:30 en zal worden uitgezonden vanuit Slovenië. De volledige toelichting zal later vandaag ook gepubliceerd worden op de website van de ECB.

Update [15:59]: Bijgevoegd de toelichting van het rentebesluit. De rentetarieven blijven onveranderd ten opzichte van het vorige besluit.

Mario Draghi, President of the ECB, Vítor Constâncio, Vice-President of the ECB, Brdo pri Kranju, 4 October 2012

Ladies and gentlemen, the Vice-President and I are very pleased to welcome you to our press conference. I would like to thank Goveor Kranjec for his kind hospitality and express our special gratitude to his staff for the excellent organisation of today’s meeting of the Goveing Council. We will now report on the outcome of today’s meeting.

Based on our regular economic and monetary analyses, we decided to keep the key ECB interest rates unchanged. Owing to high energy prices and increases in indirect taxes in some euro area countries, inflation rates are expected to remain above 2% throughout 2012, but then to fall below that level again in the course of next year and to remain in line with price stability over the policy-relevant horizon. Consistent with this picture, the underlying pace of monetary expansion remains subdued. Inflation expectations for the euro area continue to be firmly anchored in line with our aim of maintaining inflation rates below, but close to, 2% over the medium term. Economic growth in the euro area is expected to remain weak, with ongoing tensions in some euro area financial markets and high uncertainty still weighing on confidence and sentiment. Our decisions as regards Outright Monetary Transactions (OMTs) have helped to alleviate such tensions over the past few weeks, thereby reducing conces about the materialisation of destructive scenarios. It is now essential that govements continue to implement the necessary steps to reduce both fiscal and structural imbalances and proceed with financial sector restructuring measures.

The Goveing Council remains firmly committed to preserving the singleness of its monetary policy and to ensuring the proper transmission of the policy stance to the real economy throughout the euro area. OMTs will enable us to provide, under appropriate conditions, a fully effective backstop to avoid destructive scenarios with potentially severe challenges for price stability in the euro area. Let me repeat again what I have said in past months: we act strictly within our mandate to maintain price stability over the medium term; we act independently in determining monetary policy; and the euro is irreversible.

We are ready to undertake OMTs, once all the prerequisites are in place. As we said last month, the Goveing Council will consider entering into OMTs to the extent that they are warranted from a monetary policy perspective as long as programme conditionality is fully respected. We would exit from OMTs once their objectives have been achieved or when there is a failure to comply with a programme. OMTs would not take place while a given programme is under review and would resume after the review period once programme compliance has been assured.

Let me now explain our assessment in greater detail, starting with the economic analysis. Euro area real GDP contracted by 0.2%, quarter on quarter, in the second quarter of 2012, following flat growth in the previous quarter. Economic indicators, in particular survey results, confirm the continuation of weak economic activity in the third quarter of 2012, in an environment characterised by high uncertainty. We expect the euro area economy to remain weak in the near term and to recover only very gradually thereafter. The growth momentum is supported by our standard and non-standard monetary policy measures, but is expected to remain dampened by the necessary process of balance sheet adjustment in the financial and non-financial sectors, the existence of high unemployment and an uneven global recovery.

The risks surrounding the economic outlook for the euro area continue to be on the downside. They relate, in particular, to ongoing tensions in several euro area financial markets and the potential spillover to the euro area real economy. These risks should be contained by effective action by all policy-makers in the euro area.

Euro area annual HICP inflation was 2.7% in September 2012, according to Eurostat’s flash estimate, compared with 2.6% in the previous month. This is higher than expected and mainly reflects past increases in indirect taxes and euro-denominated energy prices. On the basis of current futures prices for oil, inflation rates could remain at elevated levels, before declining to below 2% again in the course of next year. Over the policy-relevant horizon, in an environment of modest growth in the euro area and well-anchored long-term inflation expectations, underlying price pressures should remain moderate. Current levels of inflation should thus remain transitory and not give rise to second-round effects. We will continue to monitor closely further developments in costs, wages and prices.

Risks to the outlook for price developments continue to be broadly balanced over the medium term. Upside risks pertain to further increases in indirect taxes owing to the need for fiscal consolidation. The main downside risks relate to the impact of weaker than expected growth in the euro area, in the event of a renewed intensification of financial market tensions, and its effects on the domestic components of inflation. If not contained by effective action by all policy-makers in the euro area, such intensification has the potential to affect the balance of risks on the downside.

Tuing to the monetary analysis, recent data confirm the subdued underlying pace of monetary expansion. In August the annual growth rate of M3 decreased to 2.9%, from 3.6% in July. While this decline was mainly due to a base effect, monthly inflows were also relatively contained. Conversely, strong monthly inflows into oveight deposits contributed to a further increase in the annual rate of growth of M1 to 5.1% in August, compared with 4.5% in July. This increase reflects a continuing high preference for liquidity in an environment of low interest rates and high uncertainty.

The annual growth rate of loans to the private sector (adjusted for loan sales and securitisation) declined in August to -0.2% (from 0.1% in July), reflecting a decrease in the annual rate of growth of loans to non-financial corporations to -0.5%, from -0.2% in July. By contrast, the annual growth of loans to households remained unchanged, at 1.0%, in August. To a large extent, subdued loan dynamics reflect the weak outlook for GDP, heightened risk aversion and the ongoing adjustment in the balance sheets of households and enterprises, all of which weigh on credit demand. At the same time, in a number of euro area countries, the segmentation of financial markets and capital constraints for banks restrict credit supply.

The soundness of banks’ balance sheets will be a key factor in facilitating both an appropriate provision of credit to the economy and the normalisation of all funding channels, thereby contributing to an adequate transmission of monetary policy to the financing conditions of the non-financial sectors in the different countries of the euro area. It is thus essential that the resilience of banks continues to be strengthened where needed.

To sum up, the economic analysis indicates that price developments should remain in line with price stability over the medium term. A cross-check with the signals from the monetary analysis confirms this picture.

Other economic policy areas need to make substantial contributions to ensure a further stabilisation of financial markets and an improvement in the outlook for growth. As regards fiscal policies, euro area countries are progressing with consolidation. It is crucial that efforts are maintained to restore sound fiscal positions, in line with the commitments under the Stability and Growth Pact and the 2012 European Semester recommendations. A rapid implementation of the fiscal compact will also play a major role in strengthening confidence in the soundness of public finances. At the same time, structural reforms are as essential as fiscal consolidation efforts and measures to improve the functioning of the financial sector. In the countries most strongly affected by the crisis, noticeable progress is being made in the correction of unit labour cost and current account developments. Decisive product and labour market reforms will further improve the competitiveness of these countries and their capacity to adjust.

Finally, it is essential to push ahead with European institution-building. The ECB welcomes the Commission proposal of 12 September 2012 for a single supervisory mechanism (SSM) involving the ECB, to be established through a Council regulation on the basis of Article 127(6) of the Treaty. The Goveing Council considers an SSM to be one of the fundamental pillars of a financial union and one of the main building blocks towards a genuine Economic and Monetary Union. We will formally issue a legal opinion in which we will, in particular, take into account the following principles: a clear and robust separation between supervisory decision-making and monetary policy; appropriate accountability channels; a decentralisation of tasks within the Eurosystem; an effective supervisory framework ensuring coherent oversight of the euro area banking system; and full compatibility with the Single Market framework, including the role and prerogatives of the European Banking Authority. As the Commission proposal sets out an ambitious transition schedule towards the SSM, the ECB has started preparatory work so as to be able to implement the provisions of the Council regulation as soon as it enters into force.

We are now at your disposal for questions.

European Central Bank Directorate Communications Press and Information Division Kaiserstrasse 29, D-60311 Frankfurt am Main Tel.: +49 69 1344 7455, Fax: +49 69 1344 7404 Inteet: http://www.ecb.europa.eu