De CISPA wetgeving is omstreden, omdat de manier waarop het is opgesteld veel ruimte laat voor vrije interpretatie. Het CISPA wetsvoorstel wordt gebracht als een noodzakelijk middel in de strijd tegen 'cyberterrorisme' en tegen 'hackers' en zou als doel hebben om 'de veiligheid van de Verenigde Staten te garanderen' en het individu (in het bijzonder kinderen) te beschermen. Dat laatste zou betrekking hebben op het blokkeren van websites met 'gevoelige informatie'. Wat ze er niet bij zeggen is dat de overheid met CISPA toegang krijgt tot uw mailverkeer, uw online activiteiten op sociale media, uw zoekopdrachten op het inteet, enzovoort. En dat zonder dat u het weet en met het risico dat u wordt opgepakt voor activiteiten die 'de veiligheid van de Verenigde Staten kunnen ondermijnen'.

Weerstand

Het is logisch dat de Amerikaanse bevolking zich verzet tegen deze grandioze inbreuk op de privacy. Door de combinatie van het CISPA wetsvoorstel en de begin dit jaar ondertekende NDAA wetgeving begint het kwartje bij steeds meer mensen te vallen. Voor wie de ontwikkelingen niet gevolgd heeft: de National Defense Authorization Act (NDAA) geeft de Amerikaanse president de bevoegdheid om willekeurige mensen, die volgens bepaalde vage definities een bedreiging vormen voor de staat, te arresteren en zonder mogelijkheid tot een proces voor een onbepaalde tijd op te sluiten. De nieuwe CISPA wetgeving die nu ontwikkeld wordt stelt de Amerikaanse overheidsinstanties in staat om de informatie te bemachtigen die ze nodig hebben om te bepalen welke personen een bedreiging vormen voor de staat.

De spionageplannen van de Amerikaanse overheid kunnen op veel verzet rekenen, want de Stop Cyber Spying petitie die de CISPA wetgeving een halt toe moet roepen werd al door meer dan 800.000 mensen ondertekend. De ontwikkelingen worden op de voet gevolgd door mensen die vrezen voor hun privacy en vrijheid van meningsuiting. Ook Tim Baers-Lee, één van de grondleggers van het wereldwijde web, heeft zich gemengd in de discussie:

“[CISPA] is threatening the rights of people in America, and effectively rights everywhere, because what happens in America tends to affect people all over the world“”

Ook Ron Paul heeft zich fel uitgelaten over CISPA. Hij noemt de CISPA wetgeving dan ook de 'Big Brother Bill', verwijzend naar George Orwell's boek 1984. Er wordt geen toezicht gehouden op wat de overheid precies doet met de informatie, waardoor burgers nooit weten of en in welke mate ze worden afgeluisterd en welke risico's ze daarmee lopen.

In tegenstelling tot het eerder voorgestelde SOPA (Stop Online Piracy Act) staan veel grote inteetbedrijven wél achter CISPA. Namen als Microsoft, Facebook, AT&T, IBM, Intel, Verizon en dergelijke steunen de nieuwe CISPA wetgeving zoals die is aangenomen door het Huis van Afgevaardigden.

Vandaag een iets kortere versie dan u van mij gewend bent. Omdat ik gisteravond tot (erg) laat heb door gewerkt aan een Engelstalig artikel, raakte mijn tijd opgesoupeerd. Maar ik beloof u, u zult het mij niet kwalijk nemen; het artikel ligt ter revisie en zal a.s.a.p. online komen. Ik zit in ieder geval nog steeds breeduit te grijnzen van plezier.

Uiteraard heb ik gisteravond naar Nederland 2 gekeken en de fractieleiders aangehoord over het übersnelle begrotingsakkoord van CDA, VVD, Groen Links, ChristenUnie en D66. Ik was al een beetje bang voor Finse, Slowaakse, of Grieks-Italiaanse toestanden, maar dat is met dit akkoord gelukkig voorkomen: Nederland stelt direct op orde op zaken zonder dat daar druk vanuit Brussel voor nodig is. Wat betreft de Nederlandse reputatie lijkt mij dat een groot compliment waard! Bij deze.

Persoonlijk acht ik bezuinigen strikt noodzakelijk en als ik Mathijs Bouman moet geloven zei Klaas Knot gisteren dat als het daadwerkelijk zo is dat met de bezuinigen er slechts een afname van 0,5% groei van het BBP optreedt, je dat natuurlijk altijd moet doen. Als je zoveel kan bezuinigen terwijl de groei positief blijft dan heb je no-brainer te pakken.

Nu neem ik dergelijke cijfers met een hele grote korrel zout, maar latenwe dat cijfer gewoon functioneel gebruiken teneinde te doen wat absoluut noodzaak is: bezuinigen. De populistische onzin die er gisteren ook werd uitgekraamd in de Tweede Kamer leg ik zoals te doen gebruikelijk naast mijn neer. De fiscale 0-lijn is mijn criterium, dus ik moedig de partijen aan om niet te schromen om het hierbij te laten.

Dat gezegd hebbende, een kort overzicht.

Hoofdverdachten Easy Life: 4,5 jaar celstraf (Telegraaf)

15-jarige maker omstreden gedicht: ik heb niemand willen kwetsen (NRC)

Nieuws uit het buitenland:

Groot-Brittannië in één grafiek: Bron: PawelMorski

Merkel wants rules for raw material derivative trade (Chicago Tribune) It's The FX Repatriation, Stupid (Zero Hedge)

Onderstaande artikel is een schoolvoorbeeld van een analyse die alles wat krom is recht praat. Compleet bizar opiniestuk van de redacteuren van Bloomberg. Een quote:

With dollars piling up from its trade surplus, China is flooding the rest of the world with easy money. That encourages more borrowing and spending, contributing to debt crises like the one from which the global economy is still struggling to recover.

Uh.. China is 'flooding' the world with easy money? Ha, dat is nog eens verdraaien en kronkelen.

China-Bashing Is Popular but Could Do More Harm Than Good (Bloomberg)

Must read! Spiegel is heel kritisch over het Amerikaanse leger en dit komt totaal niet uit de lucht vallen. Must read..

Caring for the US Military's Traumatized Soldiers (Spiegel)

En er is meer..:

Obama Lies About Federal Marijuana Law to Rolling Stone (FireDogLake)

Why Isn't Closing 40 Philadelphia Public Schools National News? Where Is the Black Political Class? (Black Agenda Report)

Money Won’t Win Presidency but It Might Buy Congress (Bloomberg)

Dow Co, Resistant to a Weed Killer, Runs Into Opposition (New York Times)

If Japan Is Broke, How Is It Bailing Out Europe? (Forbes)

Tot slot.

Ik ben inmiddels erg gesteld op Mario Draghi en zoals ik wel vaker stel: de ECB is onze laatste defensielinie. Draghi doet m.i. precies datgene wat in ons belang is, ook al zijn de uiterst onconventionele maatregelen een reden en aanleiding tot grote zorgen. Maar goed, u weet welke verzekering u hoe dan ook in fysiek bezit moet hebben. Dat geldt onder elk financieel scenario.

In het landschap van complexiteitstheorie snap ik meer dan ik soms kan uitleggen; althans waartoe ik in staat ben om onder woorden te brengen en laat ik een recente analogie geven (ik moet deze eigenlijk verder uitwerken).

Vergelijk de wereldeconomie met een computer die compleet vast aan het lopen is. Straks moet iedereen op de reset-knop drukken en dan zal blijken dat na het opstarten de Europese server een nog steeds werkend Operating System heeft. Daarop zullen weliswaar essentiële programma's opnieuw geïnstalleerd moeten worden, maar het punt is: de server zal draaien. Zodra de Verenigde Staten de computer opnieuw opstart zal blijken dat het Operating System geheel vervangen moet worden. Anders gezegd, de VS zullen en kunnen niets anders doen dan het commando “Format C:” geven.

Dit allemaal neemt niet weg dat ik met oogkleppen moet rondlopen en een blinde vlek erop na houdt. Er wordt ook flinke kritiek geuit op Draghi en die verdient ook mijn aandacht. Zeker als dat door WilliamBanzai in de vorm van spotprenten gebeurt. Wederom een fantastisch voorbeeld:

Gepensioneerden Philips willen geld terug Het FD meldt dat de Federatie van Philips Verenigingen van Gepensioneerden (FPVG) de juridische mogelijkheden aan het onderzoeken is om Philips te dwingen om €1,27 miljard terug te storten in het pensioenfonds. Rond de eeuwwisseling was dit geld 'afgeroomd'. Het FD formuleert in een enkele regels hèt probleem van alle pensioenfondsen, gepensioneerden en collectieve potjes:

Pensioendeskundigen zeggen al langer dat de huidige tekorten bij fondsen deels zijn veroorzaakt doordat bedrijven in het verleden geld uit de potten hebben gehaald. Het is veelal onbekend welke bedrijven dit hebben gedaan.

Et voila: graaien is de norm. Met de linkerhand of met de rechterarm, bestuurders weten raad met uw geld!

Leasehuurders niet blij met ING ING gaat de variabele rente op hypotheken verhogen en niet alleen voor nieuwe klanten, maar ook voor bestaande klanten. De stijging van 0,35% lijkt mee te vallen, maar dat kan aardig in de papieren lopen. Ook voor de mensen die geen huurhuis bij de bank hebben want ook zij zijn erbij betrokken. De belastingbetaler subsidieert nu eenmaal de rente. De huizenbezitter kijkt wat chagrijniger en de bank? Die verdient altijd.

ING verhoogt rente variabele hypotheken met 0,35% (RTL-Z)

Vierde verdachte Vestia De vierde verdachte in de Vestia affaire is bekend: directeur Leroy van D. van bemiddelingsbedrijf Fifa wordt verdacht van betrokkenheid. Fifa is het bureau waar Arjan G. werkte en via wie Vestia de overtollige renteswap kocht bij Deutsche Bank en ABN-Amro. Veel meer dan dat valt er niet te vertellen; Van D. en Arjan G. zijn verdachten, zijn vooralsnog niet aangehouden en zitten dus niet in het gevang te brommen.

Prijs voedsel wereldwijd 8 procent gestegen De wereldwijde voeselprijzen zijn met 8% gestegen. Let wel, dit zijn dollars die rondklotsend de termijnmarkten hebben gevonden. En daar zit de feeststemming er goed int: het casino schenkt gratis drank en dat heeft een positief effect op de 'economische groei'. De Beank heeft opnieuw een succesje geboekt. Of mensen in ontwikkelingslanden hier blij mee zijn? Absoluut niet.

Column.. Ik was in de veronderstelling dat het ESM al geratificeerd was. Wellicht dat ik de verdragen door elkaar haal – er is ook nog het EFSF. Zeker wat betreft het EFSF is er nog nooit eerder in de Nederlandse geschiedenis zo snel zo'n grote Staatsgarantie afgegeven. Met een omvang van zo'n €100 miljard (een zesde van ons BBP) is het begrijpelijk dat de weerstand groeit. René Tissen ziet niets in het ESM en formuleert het gevoel van democratisch onbehagen. Of het iets uit zal maken? Waarschijnlijk niet.

'Japanse nucleaire catastrofe kan leven op aarde wegvagen' “Tjeobyl op steroïden” hebben we zo'n jaar geleden geroepen en daar hebben we inte wel even over gediscussieerd. Wat kan je wel stellen en wat niet? Zeker wanneer de informatievoorziening via de geëigende kanalen terughoudend is (en op slot gaat) dan moet je even bedenken wat je stelt om de omvang van de nucleaire rampt te typeren. Via Welingelichte Kringen zien we een bericht langskomen die bevestigt waar we al bang voor waren. Hoe heftig iets ook is, pas als je de aard van het probleem onderkent, kan je pas doorgaan naar de volgende stap: hoe gaan we dit probleem oplossen. De ontkennigsfase lijkt te zijn afgerond, want een Japanse diplomaat draait niet langer om de hete brij heen: de keramp heeft ongekend grote gevolgen voor de hele wereld als de opgeslagen en onbeschermde nucleaire brandstofstaven niet worden opgeruimd.

Japanse diplomaat: 'Stort Fukushima reactor 4 in, dan wordt leven op aarde weggevaagd' (Welingelichte Kringen)

In ander nieuws:

[Topman SNS:] 'Stop nieuwbouw en verduurzaam bestaande panden' (FD)

Argentijnse senaat akkoord met nationalisatie YPF (RTL-Z)

Interessant, uit onderstaande bericht blijkt dat Nederlanders €8,4 miljard bij beleggingsfondsen hebben weggehaald. Ik ben benieuwd hoeveel geld er in edelmetaal is belegd.

Bezuinigen is echt niet moeilijk! Politici kopen er minder vrienden mee, maar schrap alle subsidies. Die hebben nog nooit gewerkt. Wederom een fraaie illustratie..

Misstanden bij investeringen in zeehavens EU (RTL-Z)

Goede column van Marcel Tak. Hij ziet eurobonds er ook komen, ik ook. Maar ik heb twee voorwaarden en anders kan beter de stekker eruit getrokken worden:

Zonder de implementatie van de Duitse eis tot een verplichte dekking van eurobonds met de nationale goudreserves ter onderpand is het een definitief nee.

Zonder grondwettelijk verbod – Europees dan wel nationaal – op de uitgifte van publieke schulden, eveneens een definitief nee.

Griekse centrale bankier waarschuwt Griekse politiek De krantenkoppen voeren een andere kop dan ik hierboven heb gezet; de koppen zeggen dat Provopoulos waarschuwt voor een Griekse exit uit de euro.

Wie de uitspraken erop naleest constateert dat de waarschuwing van een andere orde is. De Griekse centrale bankpresident George Provopoulos waarschuwt de Griekse politiek dat als zij de opgelegde Europese hervormingsagenda niet doorvoert een economisch horror scenario geriskeerd wordt. Het zou wat hem betreft leiden tot economische isolatie en een wanordelijke economische en sociale achteruitgang die Griekenland decennia terugwerpt in de tijd. Het zou niet alleen leiden tot een exit uit de euro, maar ook uit de Europese Unie. De krantenkoppen zijn daarmee wel begrijpelijk, maar die dekken niet de lading van de waarschuwing: Griekenland kan niet anders dan hervormen wil het ooit nog goed komen met het land. Dat is wat Provopoulos de Griekse politiek voorhoudt.

Greek central bank chief was of euro exit (EU Observer)

Europese commissie: 'Kabinetscrisis Nederland geen reden om onder de regels uit te komen' Als we zelf niet tot deze übersimpele conclusie kunnen komen (..dit is echt een no-brainer) dan zal Brussel het ons wel voorhouden: Nederland moet zich aan de afgesproken begrotingsregels houden. Het lijkt mij niet meer dan normaal dat we toe werken naar een fiscaal 0-beleid: geef niet meer uit dan wat je binnenkrijgt. De steeds terugkerende discussie over begrotingstekorten beginnen te vermoeien: deze crisis is ontstaan omdat we deden alsof we altijd maar meer kunnen uitgeven dan we ooit kunnen terugbetalen. Dat dat niet gaat, dat zou inmiddels duidelijk moeten zijn.

Laat ik overigens een voorbeeld geven om aan te geven dat bezuinigen niet moeilijk hoeft te zijn. Een hele goede (studie)vriend heeft voor een zeer bekende Nederlandse grootbank als uitzendkracht een twee jaar durend project gedraaid en is nu op zoek naar een nieuwe uitdaging. Hij verdiende erg goed en daar heb ik absoluut geen moeite mee. Wat ik niet kan uitstaan is dat hij inmiddels al een aantal maanden een uitkering aftikt die meer is dan wat ik bruto verdien. Sterker, hij is in staat om de helft van wat ik netto overhoud opzij te zetten. Hij kan sparen met zijn uitkering! En wij zouden niet kunnen bezuinigen? Kom, maak dat de kat wijs.

EU commission: Dutch crisis no reason to dodge rules (EU Observer)

RT-interview Er is ook aandacht voor de Nederlandse kabinetscrisis bij Russia Today die Neil Clark over de Nederlandse situatie interviewde. Tja, als je een Brit uitnodigt (een joualist waar ik nooit eerder van heb gehoord) dan weet je wat ongeveer de strekking wordt.

Hij zegt bijvoorbeeld dat Nederlanders klaar zijn met de bezuinigingsmaatregelen. Nu kan ik dat niet beamen; we zijn nog lang niet klaar met bezuinigen: we geven elke dag collectief €90 miljoen teveel uit. Als we in Nederland ergens mee klaar zijn, dan is het dat graaien de norm is geworden. Volgens Clark zouden de bezuinigingen het mooie leventje van de Nederlander om zeep helpen en daarom zou volgens de Nederlanders bezuinigen waanzin zijn. Clark zit populistisch verantwoord sterk te overdrijven.

Ook denkt hij dat Nederland op termijn wel eens uit de euro zou kunnen stappen. Als hij dat denkt, prima. Maar laat hij er dan ook even bij vertellen dat je als je die stap zet, jezelf in je voeten, je knieën, je handen en je ellebogen schiet. Dan hebben we de gulden terug en dan? Kunnen we net zoals in Groot-Brittannië de geldpers aanzetten? De politiek het toe blijven staan om nog steeds meer uit te geven dan we ons kunnen veroorloven? Dat we bankiers alle ruimte geven om zeepbellen te blazen?

Dat men in Groot-Brittannië de geldpers aanzet en men op kosten van de bevolking de slechte schulden weg inflateert; is dat een oplossing? We leven in een monetair mono-polair financieel stelsel van onaflosbare schulden. Maar nee, de Britten zeggen dat het probleem de euro is. Zoals gebruikelijk, wordt eraan voorbij gegaan dat die problemen losstaan van de euro. Sterker, de euro breekt met het Angelsaksische concept: het is losgeknipt van staatsschulden. Dat betekent dat de burger één zekerheid heeft: de centrale bank kan en zal niet de inflatiebelasting heffen. De ECB kan en zal niet het Franse begrotingstekort opkopen. De ECB kan en zal zich niet in financieel en dictatoriaal monetair drijfzand begeven. Enfin, Britse stemmingmakerij bij Russia Today..

Roubini trekt ten strijde tegen ECB In het kader van de IMF-bijeenkomst afgelopen weekend in Washington, ging Nouriel Roubini in debat met ECB-bestuurders. Roubini voorzag de crisis en daarvoor verdient hij alle credits. Roubini komt echter met 'onorthodoxe' oplossingen en dat klinkt allemaal aardig, maar het is niets minder dan een mengeling van Keynesiaanse en Monetaristische prietpraat: hij stelt dat de ECB een groot gedeelte van de schulden moet monetiseren. Anders gezegd, hij ziet het liefste dat de ECB de geldpers aanzet en schulden weginflateert. De ECB moet de inflatiebelasting maar gaan heffen.

Bij Reuters tekende Pedro da Costa de discussie die Roubini met de ECB-bestuurders. Vitor Constanzio en Christian Noyer verdedigen de aantijgingen en doen dat in duidelijke bewoordingen. Zo stelde Constanzio:

So your implicit view, or recommendation if I may draw that from your question, really would fit much better, even appropriately, with the mandate of the Fed but it’s not what we have in the ECB.

Nevertheless we are doing a lot in view of the situation that inflation expectations are very firmly anchored. That has allowed us to do lots of things. We rely and trust that in the present situation with a weak economy we can be sure of complying with our primary objective so we can do other things and we have done that – but not what you hinted at.

Anders gezegd: wij zetten de geldpers niet aan om de begrotingstekorten op te kopen.

De dag dat het onverhoopt toch gebeurt dat de ECB dezelfde bredere mandaatstelling zoals de Fed krijgt, dan haal ik mijn emigratieplannen uit de lade. De ECB dwingt door haar enkelvoudige mandaat om de integriteit van de euro en dus haar waarde te verdedigen. De ECB dwingt de politiek en banken om te breken met een onhoudbaar verleden. Wat Roubini voorstelt is een onacceptabele toekomst. Hij wil dat de ECB de politiek en banken een gratis lunch verstrekken met als achterliggende gedachte dat die tot economische groei zal leiden. Groei en inflatie zijn voor sommige economen inwisselbare begrippen.

Ook Draghi deelt sneer uit Soms moet je tussen regels door lezen en dan is de volgende quote afkomstig van Mario Draghi een fraai voorbeeld van hoe je in diplomatieke bewoordingen een sneer uitdeelt. Een sneer aan het adres van het IMF:

“It's a free world, we take note of this, but let me say that none of the advice of the IMF has been discussed by the Goveing Council, in recent times at least,” ECB President Mario Draghi told a news conference on Friday.

Zo, dat is nog eens duidelijke taal: “Wat het IMF allemaal zegt, is hun pakkie aan; 't is een vrije wereld. Maar wij bij de ECB besteden onze tijd aan meer steekhoudende maatregelen”.

ECB deaf to call for more action to help euro zone (Reuters)

Dat deed ook de Luxemburgse ECB-bestuurder, Yves Mersch..

ECB's Mersch bekritiseert wijzende vinger IMF (RTL-Z)

I am with Germany, stupid! Vorige week heb ik nogal uitgehaald naar Frankrijk en wel naar Francois Hollande en Nicolas Sarkozy. De één wil linksom en een onhoudbaar verleden in stand houden, de ander wil rechtsom en letterlijk een onacceptabele toekomst printen. Angela Merkel is mijn inziens de bindende factor van Europa. Kort en bondig samengevat: zonder de Duitse eis en implementatie van begrotingsdiscipline, geen democratisch Europa.

Merkel scheert Francois Hollande alvast kaal: je kan de Franse kiezer van alles beloven, maar beloften die schulden maken, die zijn er niet meer bij.

“We’re not saying that saving solves all problems,” she told a conference in Berlin. Still, “you can’t spend more than you take in.You can’t live your whole life this way. Everybody knows this.”

Merkel Pushes Back Against Hollande Call to End Austerity Drive (Bloomberg)

Apple en Amerikaanse studentenschulden Zero Hedge weet dat correlatie niet gelijk staat met causaliteit. Anders gezegd, een statistische verband is niet noodzakelijkerwijs ook een oorzakelijk verband, maar toch (zou je dit de wet van de corresponderende zeepbellen kunnen noemen..):

MERS attacked and now truth strikes back! Geweldige inleiding èn interview van Lambert Corrente van Naked Capitalisme met de Amerikaanse advocaat Ted Lyon. Lyon vertegenwoordigt de lokale autoriteiten in de staat Louisiana in hun strijd tegen MERSCorp. Dit verdient enige toelichting.

De Amerikaanse grootbanken hebben een bijzondere juridische constructie bedacht voordat men de lokale kadasters met het Mortgage Electronic Registration System (MERS) opzij hebben schoven: zij wilden absoluut niet verantwoordelijk kunnen worden gehouden voor de belastingontduiking van de lokale kadasters. Daarom hebben zij MERSCorp opgericht, die eigenaar is van dochtermaatschappij MERSInc. En MERSInc kan wel aansprakelijk worden gehouden voor de belastingontduiking, maar MERSCorp en haar eigenaren niet. Althans, dat was de insteek en juridische theorie. Daar denkt men in Louisiana toch iets anders over. Daar wordt de eerste juridische strijd aangebonden om niet MERS aan te klagen, maar de banken die erachter zitten: zij hadden economisch vruchtgebruik van de belastingontduiking, dat mag niet en dat moet worden bestraft.

Het volgende lijstje banken hebben er dus een nieuwe rechtszaak bij. Dit is er eentje die nauwgezet in de gaten gehouden moet worden want precedent-werking in rechtszaken is in de Verenigde Staten een erg belangrijk element. Dat geldt zeker voor deze zaak; voor Louisiana alleen wordt een schadeclaim van $1 miljard ingediend.

I’ve extracted the list of defendants from the complaint document above. You’ll notice they fall into two classes: Shareholders, and Trustees.

BNY Mellon**

Bank of America*

Chase*

Citi*

Deutsche**

GMAC*

HSBC*

HSBC Bank**

J.P. Morgan Chase**

LaSalle**

Merrill Lynch*

Nationwide*

SunTrust*

United*

Washington Mutual*

Wells Fargo*,**

KEY * Shareholders of MERSCORP, and “MERS members” of Mortage Electronic Registration Systems ** Trustees of residential mortgage-backed securities

Wordt vervolgd!

Interview, MERS RICO complaint: Doug Welbo, State District Court Clerk vs. MERSCORP Shareholders and Trustees (“the banksters”) (Naked Capitalism)

Blankfein kronkelt Wie is er nou eigenlijk een muppet? Lloyd Blankfein van Goldman Sachs kronkelt als een glibberige slang zich een weg langs de kritische vragen van Bloomberg joualist Erik Schatzker. Erg knap hoe Blankfein zijn taalbeheersing etaleert en in staat is om wat krom is, recht te lullen. Dat neemt niet weg dat het duidelijk wordt dat Goldman Sachs het episch centrum is van financieel list en bedrog; een goed verstaander heeft genoeg aan een half woord..: TOO BIG TO …. #FAIL.

A Spinning Blankfein Responds If Goldman Is Still A Vampire Squid (Zero Hedge)

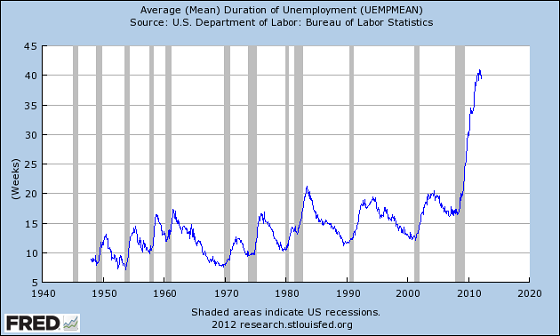

Amerikanen doen, indien ze hun baan zijn kwijtgeraakt, er steeds langer over om nieuw werk te vinden. Het stijgen van deze grafiek doet vermoeden dat er veel minder banen worden gecreeërd worden dan wordt aangenomen. Hier is geen herstel te zien, met 40 weken aan gemiddelde duur van werkloosheid snijdt deze crisis meer dan 2x zo diep als vorige crises in Amerika sinds 1948.

2. Explosieve groei van populatie die niet tot de arbeidsmarkt wordt gerekend

Gezien de snelheid waarmee Amerikanen uit de statistieken worden gehaald is het niet verwonderlijk dat de officiele werkloosheid daalt. Inmiddels worden er al 88 miljoen mensen niet meer meegeteld voor de berekening van de werkloosheidscijfers.

3. Omloopsnelheid geld zakt verder weg

Ondanks het monetair financieren van gigantische bedragen door de Federal Reserve is er nog steeds geen extreme inflatie. Dit wordt grotendeels verklaard door de alsmaar dalende omloopsnelheid van het geld, waardoor de perceptie van meer geld nauwelijks gevoeld wordt onder de bevolking. Mensen blijven meer op hun geld zitten en geven het minder snel uit.

4. Huizenmarkt trekt bijna niet aan

De huizenmarkt in Amerika staat er niet best voor. Het aantal nieuw verkochte woningen stabiliseert op een uitzonderlijk laag niveau, veel lager dan we in de afgelopen 50 jaar gezien hebben. Ook blijft een krachtig herstel uit, vergeleken met eerdere crises. In Nederland zien we een soortgelijk beeld totstandkomen.

5. Banenverlies nog niet verteerd

In navolging op en ter bevestiging van de eerste twee grafieken. De huidige crisis gaat dieper dan voorgaande crises en krabbelt, ondanks de extreem lage rente, maar moeizaam weer op.

6. Insiders doen aandelen massaal van de hand

De Amerikaanse beursindices zijn al aardig hersteld van de crisis, gemeten in aantal punten. Voor veel insiders een moment om massaal uit te stappen. Weten zij iets wat wij niet weten?

7. Griekse aandelenmarkt implodeert in slow-motion

Kijkt u wel eens naar de aandelenkoersen in de rest van Europa? In Griekenland is zelfs het herstel op de financiële markten uitgebleven. Aandelen uit de ASE index staan gemiddeld 86% lager dan in 2007! Bedenk welke gevolgen dat heeft gehad voor de Griekse pensioenfondsen (Griekse staatsobligaties deden het tegelijkertijd namelijk ook niet zo goed…).

8. Jeugdwerkloosheid in Europa stijgt

Steeds meer jongeren zitten zonder werk en inkomen. In Spanje en Griekenland heeft inmiddels meer dan de helft van de jongeren tussen de 18 en 25 jaar geen werk. De Eurozone als geheel staat net iets boven de 20% aan jeugdwerkloosheid. Voor de hele Eurozone valt de ontwikkeling nog wel mee, maar in Spanje en Griekenland gaat het echt slecht. Ook in Portugal stijgt de werkloosheid onder jongeren snel.

Afbeelding via Zero Hedge

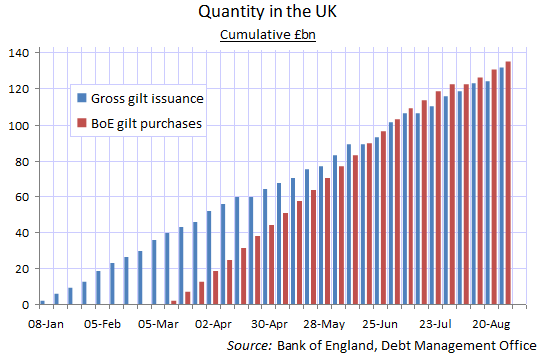

9. Bank of England en de geldpers

We wijzen graag naar de Fed als het gaat om het opkopen van staatsobligaties, maar ook de Bank of England kan er wat van! Deze grafiek is een oudje (uit 2009), maar daarom niet minder relevant. In 2009 kocht de BoE op een gegeven moment evenveel staatsobligaties op als er door de overheid werden uitgegeven. Het niet deelnemen aan de Europese muntunie stelt Groot-Brittannië in staat om de geldpers flink te laten lopen. Deze vorm van financiele doping werkt tijdelijk en geeft uiteindelijk een zware kater.

10. Amerikaanse begroting lek als een mandje

De Europese landen hebben moeite om aan de zelf opgelegde begrotingsregels van maximaal 3% tekort te voldoen. In de VS wordt deze discussie blijkbaar niet gevoerd en wordt er geld uitgegeven alsof de wereld vergaat. Sinds eind 2008 is er geen enkele maand geweest met een overschot. De grafiek geeft het equavalent van een hartslagmeter weer: de patient is in 2008 overleden…

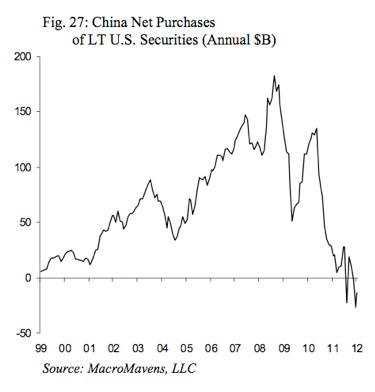

11. China verliest bereidheid om Amerikaanse schuldpapieren te stapelen

De Amerikaanse tekorten konden jarenlang worden gefinancierd met Chinese overschotten. China exporteert goederen naar de VS in ruil voor dollars, die vervolgens herbelegd werden in Amerikaans staatspapier. Wie gaat de staatsschuld van de VS in de toekomst financieren?

12. Amerikaanse staatsschuld, een exponentiële functie.

Ons geldsysteem is gebaseerd op exponentiele geldgroei. Dat betekent ook dat schulden zich exponentieel zullen ontwikkelen. Zie hier wat er in de VS gebeurt, maar wat ook in veel andere landen aan de orde is. Gaat deze schuld ooit afbetaald worden? Zo nee, tot hoe ver zal deze nog stijgen? En hoe loopt dit uiteindelijk af?

Op dit moment zijn er in de VS ongeveer 1,5 miljoen jongeren jonger dan 25 jaar met een bachelor diploma, maar zonder passend werk. Dat aantal laat zich vertalen naar een recordpercentage van 53,6%, aanmerkelijk hoger dan de 41% in het jaar 2000. Van die 1,5 miljoen afgestudeerden heeft de helft geen werk, terwijl de andere helft werk doet beneden hun opleidingsniveau. Daarbij moeten we denken aan (bij)baantjes als ober/serveerster, barman, receptionist, administratief medewerker, kassamedewerker, vakkenvuller of callcentermedewerker. Voor deze baantjes is doorgaans geen universitaire opleiding vereist, maar door het ontbreken van vacatures in hun eigen vakgebied blijven jongeren met een diploma steeds vaker hangen in slechter betaald werk.

Het aantal jongeren dat werk kan vinden dat aansluit bij de opleiding is steeds lager, waardoor jongeren elkaar verdrukken in de weinige baantjes die er beschikbaar zien. Daarbij kiezen werkgevers doorgaans voor de kandidaat met de meeste werkervaring, waardoor de doorstroming in de arbeidsmarkt estig belemmerd wordt. Voor baantjes die geen opleiding vereisen hebben jongeren met een diploma overigens wel een streepje voor, omdat de werkgever hierin meer mogelijkheden ziet voor doorstroming in het bedrijf.

Van de dertig verschillende banen die de meeste arbeidsplaatsen opleveren zijn er nog maar drie die een bachelor opleiding of meer nodig hebben (leraar, docent aan een unversiteit en accountant). De overige 27 veel voorkomende baantjes kunnen ook met een afgeronde opleiding aan een middelbare school worden gedaan, zo blijkt uit projecties die gemaakt zijn door de Amerikaanse overheid. We hebben het dan bijvoorbeeld over werk in winkels, fastfoodketens en transport.

De studies in Amerika die nog het meeste uitzicht geven op een passende baan hebben betrekking op gezondheidszorg, de opleiding tot leraar, accounting en IT dienstverlening. De studies waar de aansluiting met de Amerikaanse arbeidsmarkt het slechtste is zijn de 'zachte' wetenschappen zoals antropologie, filosofie, dierenstudies, kunstgeschiedenis en dergelijke. Volgens diverse onderzoeken zijn er vooral banen met gemiddelde inkomens verdwenen sinds de crisis en blijven er slechter betaalde banen over. Maar ook in het hoogste inkomenssegment is er steeds minder werk te vinden, waardoor de concurrentie tussen werkzoekende gediplomeerden groot is.

Enkele anekdotische voorbeelden die de situatie in beeld brengen:

“It's kind of scary,” said Cameron Bawden, 22, who is graduating from the University of Nevada-Las Vegas in December with a business degree. His family has waed him for years about the job market, so he has been building his resume by working part time on the Las Vegas Strip as a food runner and doing a marketing inteship with a local airline.

Bawden said his friends who have graduated are either unemployed or working along the Vegas Strip in service jobs that don't require degrees. “There are so few jobs and it's a small city,” he said. “It's all about who you know.”

En dan het voorbeeld van Kelman Edwards (24 jaar) met een diploma in biologie. Hij kon alleen een baan vinden in de bouw, maar stopte er na vijf maanden mee om opnieuw werk te zoeken in zijn vakgebied. Hem werd verteld dat ze zochten naar mensen met een specialisatie (met bijpassende certificaten) die Edwards nog niet had kunnen ontwikkelen.

“I thought that me having a biology degree was a gold ticket for me getting into places, but every other job wants you to have previous history in the field,” he said. Edwards, who has about $5,500 in student debt, recently met with a career counselor at Middle Tennessee State University. The counselor's main advice: Pursue further education.

“Everyone is always telling you, 'Go to college,'” Edwards said. “But when you graduate, it's kind of an empty cliff.”

En dan het schrijnende verhaal van een lezer van het Economic Collapse Blog:

''I cannot believe my present situation…

I worked hard in school and college so that I could escape the low income uneducated mess I grew up in. I made all the correct decisions with my career, finances, etc. I cannot figure out how I got to where I am at now. In late 2008 I was laid off in the IT field. I was a go-getter, and I didn’t let anyone tell me the economy would make it difficult to find a job. I had another within 4 weeks.

Was laid off from that job last year. I qualified for unemployment, but then my employer decides to bring a bunch of lawyers and fight my eligibility. After I won again, they appealed again. I finally couldn’t afford to keep paying attoey fees. I finally lost the appeal. I had to pay all that money back.

I’m still trying to find a job in my field. Being the go-getting I am, I immediately took a job waiting tables which amounted to a 75% pay-cut.

I had saved 6 months of expenses and that is completely dry. I have completely drained my retirement and savings. Still cannot find a livable wage job after almost a decade in my field.

Things are slowly going into default and it feels utterly hopeless and stressful. My pristine credit rating is gone, my savings and everything I worked for is gone. I haven’t missed a payment on my mortgage, but it is coming. I can’t cut anything more than I already have.

I just can’t figure out how this could have happened to me. I played by the rules and made all the right choices. I skipped vacations and time off to prove I was a good worker and had what it took to be a valuable employee. I really am just at a loss at this point. I’m single and have no family. This is really make-or-break for me. I have no fallback plan. The feeling of failure is just gut-wrenching.''

Werkloosheid onder jongeren schrikbarend hoog (grafiek via Zero Hedge)

Studieschulden

De problemen met het vinden van werk zijn tot daar aan toe, maar dan hangt er nog een donkere wolk aan de lucht die studieschuld heet. Studeren is niet goedkoop, zeker niet bij een hoog aangeschreven universiteit in Amerika of in Groot-Brittannië. Daarom lenen veel studenten tijdens hun studie bij, leningen die ze via een overheidsinstantie tegen een bijzonder lage rente kunnen afsluiten. Er worden (in ons eigen land althans) geen vragen gesteld, kredietwaardigheid speelt geen rol en de rente is zo laag dat vrijwel geen enkele jongere zich bekommert om het aflossen van de schuld. Waar klanten een bank ervan moeten overtuigen dat ze het geleende geld kunnen terugbetalen worden er bij studentenleningen geen of weinig vragen gesteld. Iedereen kan geld krijgen, met in de achterhoofd de aanname dat studenten na het behalen van hun diploma en het vinden van een goede baan hun schulden probleemloos kunnen aflossen.

Die premisse staat op losse schroeven en daarmee wordt ook de grote studieschuld (meer dan $1 biljoen in de VS) een steeds groter probleem. Anders dan in Europese landen en in Groot-Brittannië vervalt de studieschuld in Amerika niet met het verlopen van de tijd. Het hele bedrag zal uiteindelijk afgelost worden en dat kan in theorie nog langer duren dan het aflossen van een hypotheek. De situatie in de VS is zelfs zo erg dat er bijna 2 miljoen mensen ouder dan 60 jaar zijn die nog steeds de studieschuld uit het verleden aan het afbetalen zijn. In het derde kwartaal van 2011 werd ongeveer $85 miljard van de totale uitstaande studieschuld aangemerkt als problematisch, omdat de aflossing ervan niet (op tijd) plaatsvond.

De bubbel in studieschuld zal, vooamelijk dankzij extreem lage rentes en de soepele aflossingsregels, nog verder blijven groeien. Onder de huidige economische omstandigheden is het ondenkbaar dat deze schulden volledig afbetaald zullen worden. In de toekomst zal de belastingbetaler dus de rekening gepresenteerd krijgen voor het hele concept dat studeren betaalbaar en aantrekkelijk gemaakt moet worden met goedkoop geleend geld van de belastingbetaler.

Studieschuld in de VS groter dan autoleningen en creditcardschulden(Bron: NPR.org)

Jaarlijkse toevoeging aan de totale studieschulden in de VS (Bron: NPR.org)

Bankenbelasting Onlangs sprak Boele Staal zich al uit tegen een bankenbelasting en ondanks dat we graag de heer Staal op de hak nemen, had hij gewoon gelijk: een bankenbelasting werkt averechts en wordt door u betaald. Vanochtend verscheen in het FD het bericht onder de veelzeggende kop “Oppositie ruikt kans hogere bankentaks” dat er na de val van het kabinet een Kamermeerderheid lijkt te zijn ontstaan om de voorgenomen bankenbelasting te verhogen van €300 miljoen naar €1 miljard. Ik noem dat onverantwoord populisme.

Banken aanpakken? Ja, maar natuurlijk. Maar dat doe je via hogere kapitaaleisen, een moratorium op bonussen, het verlagen van dividenduitkeringen en zachte – of indien noodzakelijk – harde dwang om winsten toe te voegen aan reserves. En uiteindelijk (zodra dat kan) zullen de bankbalansen gezuiverd moeten worden. Politiek links marchandeert met de waarheid: men wil niet stoppen met het uitgeven van wat we niet hebben. Nieuwe belastingen invoeren terwijl de koopkracht toch al daalt is een recept voor economische roofbouw.

Piet Moerland, bestuursvoorzitter van Rabobank waarschuwt dat “de economie en het broodnodige economische herstel estige schade berokkenen“. Ik kan niet anders concluderen dan dat hij het gelijk volledig aan zijn zijde heeft.

Europees populisten en het Europact: op losse schroeven? Het zou m.i. mesjogge zijn als de Europese politiek niet het Europese begrotingspact ratificeert. Let wel, het begrotingspact voorziet erin dat op termijn overheden niet langer tekorten mogen hebben. Onder elk monetair stelsel van de toekomst is een 'verbod' op publieke schulduitgifte, hoe dit verbod ook verwoord wordt, een essentiële voorwaarde om een crisis te voorkomen. De overheid wordt er de pas mee afgesneden zodat zij geen inflatiebeleid kan voeren en het geeft de burger het recht terug om te bepalen hoeveel eruit gegeven kan en mag worden. Dat is een fundamentele hervorming die de democratische kwaliteit van de samenleving ten goede komt. Immers, de rekening kan niet langer worden doorgeschoven naar toekomstige generaties.

En dan valt plots het kabinet en beginnen populisten in Nederland, in navolging van politici in Duitsland en Frankrijk zich te roeren: zij willen niet van hun kredietverslaving af omdat zij dan niet langer kunnen uitgeven dan de belastingbetaler bereid is aan belastingen over te dragen.

Als ik deze ontwikkeling van dwarsliggende politici moet typeren dan is er maar één vergelijking mogelijk. Die van de junk die het afkicken heel erg slecht trekt. En dan lezen we in het FD het standpunt van het IMF:

IMF De discussie over het Europese begrotingspact is onderdeel van een bredere discussie over de noodzaak tot bezuinigingen. Conform de bestaande begrotingsregels moeten alle eurolanden hun begrotingstekort onder de 3% van het bruto binnenlands product zien te krijgen. Maar het Inteationaal Monetair Fonds (IMF) heeft erop aangedrongen dat Europa niet te hard bezuinigt om de economische neergang niet nog forser te maken.

Het IMF wil dit monetaire en financiële systeem het liefst behouden en daarvan geeft de Keynesiaanse argumentatie blijk van. Dit soort adviezen verblinden iedereen van waar het echt om draait: dit stelsel moet fundamenteel op de schop. Het behoud van de huidige invulling van het monetaire en financiële stelsel – zoals permanente overheidsteokrten – is de enige manier om als IMF bestaansrecht te blijven behouden. En als het aan het IMF ligt, dan wordt zij het liefst de centrale bank van overheden door middel van de uitgifte en het management van Special Drawing Rights als inteationaal monetair anker. Dat is misschien een begrijpelijk standpunt, maar het is niets minder dan een stap in de verkeerde richting.

In datzelfde kader, wijst Mario Draghi de andere kant op. Hij wijst Europese overheden er nogmaals op dat hen niets anders rest om orde op zaken te stellen. Hij zei (bron: NU.nl): “De geloofwaardigheid van de EU neemt af als landen zich hier niet aan houden”. Daar waar de Beank zwakke knieën en een kromme rug heeft – hij zet immers gewillig de geldpers aan om het probleem van de Amerikaanse politiek en banken op te lossen (lees: weg te inflateren), houdt Draghi zijn rug recht en weigert hij om de geldpers aan te zetten. Via NU.nl:

“De laatste jaren hebben in verschillende Europese landen de onevenwichtigheden zich opgestapeld: er was onvoldoende fiscale discipline en structurele hervormingen misten.” Maar volgens Draghi is het “duidelijk niet de verantwoordelijkheid van de ECB om deze onevenwichtigheden aan te pakken.”

Om meteen maar één van mijn meest contraire stellingen te verdedigen: de ECB is voor ons 'kleine' burgers de laatste defensielinie tegen de waanzin van politici die maar niet wil veranderen en niet willen hervormen.

De ECB roept de politiek tot de verantwoording en dwingt hervormingen af. Het stelt mij gerust omdat ik dat electoraal niet zo gebeuren. En aan populisten is er ook in Europa geen gebrek. De ECB heeft niet alleen politici maar ook banken bij de 'ballen'. Zij dicteert het herstel van de bankbalansen. En de bottom-line van een al vijf jaar lang durende schuldencrisis in Europa is dat de ECB de geldpers weigert aan te zetten om via inflatie de schuldenproblemen van overheden en banken op te lossen. Noodliquiditeiten (LTROs) maken al deze strikt noodzakelijke hervormingen en veranderingen slechts mogelijk..

Nederlandse rente weer op niveau van vóór val kabinet (RTL-Z)

Een klassiek schoolvoorbeeld van Keynesiaans kamikaze-beleid:

“Alle ballen op groei om een bankendebacle te voorkomen” (Hans de Geus; RTL-Z)

Collega van Hans de Geus, Mathijs Bouman, is een heel stuk nuchterder in zijn column. Hij begint toch aardig het concept 'voortschrijdend inzicht' te begrijpen..

Economie trekt bezuinigen wel, de politiek niet (Mathijs Bouman; FD)

Nieuws uit buitenlandse media

Goud “Gold is stepping up to the plate as “good” collateral in a world of bad collateral”.

De bovenstaande quote is van Lew Spellman. Hij schreef een geweldige uiteenzetting over het veranderende karakter van goud in de financiële wereld. Een hardnekkig probleem is dat financiële partijen die extee financiering willen aantrekken veilige onderpanden moeten aandragen om de geldverschaffer af te dekken voor het tegenpartij risico.

Vanaf het loslaten van de goudstandaard, is goud als monetaire reserve stap voor stap verwijderd en vervangen door staatsobligaties (en daarmee samenhangend andere veilig gewaande schuldpapieren zoals bijvoorbeeld hypotheekportefeuilles). Die schuldpapieren fungeren in de financiële wereld niet alleen als een renederende belegging, maar ook als onderpand voor extee financiering of gewoon leningen. Dat doen deze papieren feitelijk op dezelfde manier zoals een huis een hypotheek dekt. In het geval dat er sprake is van achterstallige betalingen, dan kan de crediteur ervoor kiezen om het onderpand op te eisen om zodoende het uitgeleende geld terug te krijgen.

Sinds het uitbreken van de kredietcrisis in de zomer van 2007 toen de Amerikaanse huizenmarkt ging schuiven, zijn er steeds meer financiële waardepapieren in waarde gedaald en daarmee ongeschikt geworden als onderpand. Nu ook staatsobligaties wereldwijd onder druk staan (excessieve schuldposities vormen vrijwel overal een probleem), is er een gebrek ontstaan aan veilige onderpanden. Goud is weliswaar nog niet terug gepromoveerd uit de 'eerste divisie' van het wereldwijde financiële stelsel, maar na de reeks successen lijkt die promotie naar de 'eredivisie' een kwestie van tijd.

Spellman sluit zijn betoog treffend af. Elke vorm van papier ontleend zijn waarde aan goud. Hij verwoordt het als volgt:

The world has gravitated from one gold-backed paper currency to another before, and it likely is happening again. It would depend on whether investors in liquid, default-free, inflation-free paper prefer gold-backed Chinese Yuan to Swiss warehouse receipts or deposits from large inteational banks with large gold positions that operate with lots of leverage. This is a market choice that will determine the gold linked paper store of value, but the point is that all the paper contenders derive value from the gold backing, and thereby expands the demand for the shiny metal. This is the new calculus of gold.

Atlas Shrugs, Orwell Yawns Gisteren zag ik het bij FT Alphaville voorbij komen: de kleine Amerikaanse kredietbeoordelaar Egan Jones wordt door de SEC aangeklaagd voor “material misstatements” in 2008 bij hun aanvraag voor het beoordelen van 'asset backed securities' en staatsobligaties.

Egan Jones heeft twee weken geleden de Amerikaanse overheidsschuld verder afgewaardeerd van AA+ naar AA en dat wordt de kredietbeoordelaar niet in dank afgenomen. Via Golden Truth een scherp commentaar op de absurde handelswijze van de SEC.

Amerikaanse hypotheekleed De Amerikaanse huizenmarkt is feitelijk het groundzero van de financiële crisis. Als een immer voortdurende veenbrand die zich onder de directe oppervlakte van Amerikaanse gebouwen verspreid, verslechtert de zichtbare kwaliteit van de financiering die op de balansen van Amerikaanse banken uitstaat. En terwijl de veenbrand zich steeds verder verspreid, wordt er bezuinigd op de brandweer en krijgen de balansen van banken een laag boekhoudkundige make-up om te verhullen dat deze twee elementen onlosmakelijk met elkaar verbonden zijn.

In een waarlijk fantastisch artikel vat Abigail Caplovitz Field het ontstaan van de Amerikaanse huizenmarktzeepbel samen: een huizenmarktzeepbel ontstaat vanwege één reden, en één reden alleen: kredietverschaffers blazen valse lucht in de markt doordat zij meer geld uitlenen dan de reële waarde van een huis. Mensen met geld die een huis kopen, veroorzaken geen huizenmarktzeepbel ook al wordt dat gesteld. Banken verstrekten leningen aan mensen die dat niet konden betalen.

Caplovits Field legt in haar korte artikel (twee pagina's) de vinger op de zere plek. Zij legt haarfijn uit dat Amerikaanse bankiers met voorbedachte rade twijfelachtige smeermiddeltjes hebben ingezet bij het creëren van een grotere hypotheekportefeuille die de Amerikaanse huizenmarktzeepbel steeds verder deed groeien. Niet alleen verslechterde de administratieve controle waardoor zogenaamde “liar-loans” werden verstrekt (leningen aan mensen die een hypotheek niet konden betalen), ook werden makelaars onder zachte bedreiging gedwongen om huizen tegen een veel hogere waardering te taxeren. Caplovitz Field somt het op:

This pressure comes in many forms and includes the following:

the withholding of business if we refuse to inflate values,

the withholding of business if we refuse to guarantee a predetermined value,

the withholding of business if we refuse to ignore deficiencies in the property,

refusing to pay for an appraisal that does not give them what they want,

black listing honest appraisers in order to use “rubber stamp” appraisers, etc.

En zo zie je maar weer dat als bankiers de prikkels worden ontnomen om alleen kredieten te verstrekken aan mensen en bedrijven die dat kunnen terugbetalen, er excessen ontstaan die tot een crisis leiden. En dat de proporties van de Amerikaanse huizenmarktcrisis een epische omvang hebben aangenomen is inmiddels bekend.

Een oplossing.. De simpelste manier om al deze problemen op een huizenmarkt voor te zijn schuilt in één klein maatregeltje.

Vergeet alle bureaucratie en maak het simpel: als een hypotheekgever (de schuldenaar die een huis koopt) het recht heeft om te allen tijde bij de bank de sleutel van het huis in te leveren en weg te lopen van de lening, dan heeft de bank dus ook te allen tijde de prikkel om nooit meer krediet uit te lenen dan de waarde van het onderpand. Op die manier kan nooit het risico op een zeepbel ontstaan en wordt het eigen huizen bezit pas echt gestimuleerd. De aanschaf niet zonder eigen geld plaatsvinden. Met één maatregel kun je m.i. een huizenmarktzeepbel voorkomen en overbodige bureaucratie overbodig maken.

Nog één passage van Caplovitz Fiel omdat het zo treffend samenvat wat de oorzaak is van alle Amerikaanse hypotheekproblemen:

So there you have it: America underwent a massive wealth destroying housing bubble not because crazed consumers got out of hand, as they have in every other bubble in history. No. We got a housing bubble because the lenders’ historical incentives to regulate consumer demand, ensuring accurate property valuations and real ability to repay, evaporated.

Het oerwoud aan bureaucratie is door politiek en banken aangegrepen om op de korte termijn de winsten te kunnen afromen met de wetenschap dat de verliezen doorgeschoven werden naar de toekomst. De verliezen van nu, zijn de genomen bonussen in het verleden; en zie die nog maar eens terug te krijgen (..dat gaat niet zonder de onpartijdigheid van het recht te torpederen). Een absolute aanrader:

Setting the Record Straight: The Housing Bubble Lie (FDL)

Romney wint? Niet zo snel, want Ron Paul wint Iowa De zelfcensuur in Amerikaanse media begint wel erg hilarisch te worden. Alsof er een script ligt waar men zich vrijwillig aan houdt: de verkiezingsstrijd moet nu eenmaal tussen Obama en Romney gaan. Of geeft de praktijk aanleiding om rekening te blijven houden met een andere kandidaat? Rachel Maddows bericht (23/4/12)..

MF Global drama De bewindvoerder van MF Global heeft van de rechter toestemming gekregen om geld van klanten dat 'mysterieus' verdween terug te storten. Van de naar schatting $1,6 miljard illegaal overgeboekte gelden die terecht zijn gekomen bij JPMorgan, wordt $600 miljoen teruggestort.

De lezing volgens de persbureaus:

MF Global judge OKs payout; Freeh says no bonuses (Reuters)

$1.6 billion in missing MF Global funds traced (CNN Money)

De reflectie van Jesse (Café Américain) is daarentegen een stuk nuchterder..

MF Global: The Untold Story of the Biggest Collapse Since Lehman – Reckless Disregard (Jesse's Café Américain)

MF Global Customer Money Unvaporized: 'Substantial Portion Went to JP Morgan' (Jesse's Café Américain)

In ander nieuws:

The US Has Finally Done It: Mexican Immigrants Become Emigrants (Zero Hedge)

The Hidden Role of Gold at the IMF (Jim Rickards; US News)

Begrotingsdruk: verkiezingen, maar wanneer? Er komen verkiezingen aan. Zoveel is gisteren duidelijk geworden, maar de grote vraag is wanneer. Met name de overheidsbegroting voor 2013 lijkt het grote probleem te zijn want vroege verkiezingen zorgen weliswaar voor een eerdere formatie – en als die niet zo lang duurt als de laatste – kan er snel een kabinet komen die een begroting weet op te stellen.

Lukken snelle verkiezingen niet, dan moet de huidige bezetting van 150 Kamerzetels overeenstemming weten te bereiken over een – noem het een – demissionaire begroting. Hoe dan ook zal er linksom of rechtsom een begroting worden opgesteld die eurocommissaris Olli Rehn kan bekoren: Nederland heeft zich te houden aan de zichzelf opgelegde restrictie om niet meer op de pof te leven dan 3% van het gemeenschappelijke inkomen.

Onder tussen zijn de kredietbeoordelaars bij Moody's wakker geworden door het gekrakeel in de Nederlandse polder. Zij roepen iets over kredietwaardigheid en snelle hervormingen die de begroting niet laten ontsporen.

Op Follow the Money verscheen een samenvatting van de Duitse en Amerikaanse berichtgeving over de val van het kabinet. In Duitsland zien de kranten de val van het kabinet Rutte als het verlies van een Duitse bondgenoot voor wat betreft de Europese agenda.

Vestia Het FD zit bovenop de zaak van Vestia en dat levert wederom nieuwe en saillante inzichten op (hulde voor het FD). Het FD schrijft:

Het overzetten van het gezamenlijke onroerend goed door tussenpersoon Arjan G. aan zijn vrouw valt in de tijd samen met een mogelijk vergelijkbare manoeuvre in het huishouden van de eveneens van corruptie verdachte Vestia-treasurer. Die zette een villa in Hazerswoude op zijn eigen naam en loste de hypotheek af, terwijl zijn ex Jennifer B. elders ging wonen in een huis van een half miljoen zonder hypotheek.

Zo is het element van voorbedachte raden wederom een stukje steviger onderbouwd. En tja, als je getrouwd bent en je laat je fêteren op peperdure etentjes en callgirls in de Londonse City, dan vertrekt je vrouw. Jennifer B. wordt aangevoerd als medeverdachte, maar hoe zij betrokken is wordt niet duidelijk. Naast de ex van Marcel de V. en Arjan G. is er volgens het bericht in het FD nog een vierde verdachte. Daar zullen we binnenkort vast meer over te horen krijgen.. wordt vervolgd.

Verdachte Vestia-adviseur gaf vrouw halve villa (FD)

Hongarije voert nieuwe belastingen in Als politici nieuwe belastingen moeten invoeren om hun centrale planningsuitgaven te kunnen blijven doen dan worden zij creatief. Een voorbeeld uit Hongarije..

Via RTL-Z: Burgers moeten voor elke gebelde minuut 2 forint (ruim een halve eurocent) extra gaan betalen.

IJslandse ex-premier schuldig, géén straf Een lesje in bescheidenheid, maar voor die les past ex-premier Geir Haarde. Hij vindt dat hij onschuldig is aan de IJslandse bankencrisis, maar daar dacht de speciale volksrechtbank anders over. De zogenaamde Landsdómur veroordeelde Haarde maar legde hem géén straf op. De schuld die Haarde over zich uit heeft horen spreken heeft betrekking op nalatigheid. De rechtbank achtte hem schuldig aan het nalaten van crisisberaden met zijn kabinet. Daarmee komt hij er nog goed vanaf ook al blijft hij volharden in zijn onschuld.

Juridisch is dat misschien wel juist, maar moreel en intellectueel gezien is deze man hartstikke failliet. Onder leiding van Haarde groeide de IJslandse bankensector tot het tienvoudige van de IJslandse economie. Haarde stelt nu dat niemand hem kan verwijten dat hij niet geweten heeft dat banken rotzooi hadden gekocht. Hij kon daarom ook onmogelijk bevroeden dat het aangetrokken geld niet door de banken kon worden terugbetaald. Een dergelijk excuus is een zwaktebod.

Het werkt heel simpel: Als je als politiek artsen toestaat elke patient standaard anabole steroïden te laten voorschrijven ter bevordering van de arbeidsproductiviteit, dan zal die ontegenzeggelijk plaats gaan vinden. Echter, iedereen snapt dat er op een gegeven moment een onvermijdelijke aftakeling van het lichaam begint met als gevolg dat de productiviteit ineenstort. Zeggen dat je zoiets niet kan voorzien definieert je als oud-gezagsdrager als een compleet gesjeesde dorpsidioot. Maar goed, hij kon het ècht niet weten. Ja ja, dit soort excuses gaan we nog heel vaak horen..

En de klap op de vuurpijl: Alexander Sassen van Elsloo. Een betere samenvatting in het Nederlands van wat er misgaat heb ik in de afgelopen vijf jaar niet gelezen. Top column!

Haagse lemmingen (Alexander Sassen van Elsloo; IEX)

Monsanto Daar gaan we weer! Monsanto en bijensterfte worden vaak met elkaar in verband gebracht en dat heeft te maken met de pesticiden die Monsanto verkoopt. Die pesticiden zijn genetisch gemodificeerd en daarin wordt een oorzaak verondersteld die verantwoordelijk gehouden kan worden voor de massale bijensterfte wereldwijd. Welnu, Monsanto neemt het belangrijkste onderzoeksbureau naar bijensterfte over.

Blamed for Bee Collapse, Monsanto Buys Leading Bee Research Firm (Natural Society)

Ga direct naar de gevangenis. Ga niet langs “Start” Het land van de onbegrensde onbeschoftheid. Stel, je krijgt kanker. Je vecht tegen de ziekte en je doet dat met succes. Uiteraard levert dat een grote stapel rekeningen op en die lopen in de papieren. Je vindt een rekening die onterecht in rekening is gebracht. Je belt het bedrijf dat de rekening verstuurd heeft en die erkent de fout. Het bedrijf schrapt de rekening. Het bedrijf vergeet echter de rekening in het systeem te annuleren en stuurt na het verstrijken van de betalingstermijn de rekening door naar een deurwaarder en die gaat aan de slag. Die stapt naar de rechter, waaa de communicatie spaak loopt, en waaa de politie wordt ingeschakeld omdat de rechtbank 'genegeerd' wordt. Die komt langs, slaat je in de boeien en voert je af.

Het 'schuldenaren gevang' is in Amerika sinds 1830 na een uitspraak door het Hooggerechtshof verboden. Anno 2012 wordt echter via de oneigenlijke bijdrage van het justitiële apparaat dit verbod omzeild. Het overkwam Lisa Lindsay. Het artikel op Yahoo! verhaalt over klein leed, maar het zegt zo ontzettend veel.

Jailed for $280: The Retu of Debtors' Prisons (Yahoo!)

Must read, must see Zero Hedge duikelde een lezing van de Britse centrale bankier Andrew Haldane via YouTube op. De inleidende woorden van Zero Hedge – vijf korte alinea's in totaal – kunnen niet beter de uitleg van Haldane dekken. Een centrale bankier die niet blind is voor alles dat fout gaat in de financiële sector. Heel erg verfrissend, want daar waar mainstream financiële media voor u een roze zonnebril over het nieuws hebben geplaatst, selectieve blinde vlekken op het netvlies hebben ontwikkeld voor allerlei vormen van financieel list en bedrog en met aangenkoopte oogkleppen berichten over de minder vrolijke ontwikkelingen van de laatste jaren in de financiële wereld, kraakt deze centrale bankier van de Bank of England de systeemrisico's die uitgaan van o.a. high frequency trading, extreem gehefboomde schaduwbanken (lees: hedge funds) en de wijdverbreide Goldman Sachs mentaliteit die het financiële systeem in al haar fundamenten doet kraken. Must read, must see..

BOE's Andy Haldane Channels Zero Hedge, Reveals The Liquidity Mirage And The Collateral Crunch (Zero Hedge)

Quote van de week Na het bovenstaande is de laatste alinea in de reflectie van Jesse van Jesse's Café Américain treffend. Geweldige formulering van het probleem van mijn vakgebied..

They were enthralled by the myths of 'Japan Inc.' that were so popular in their circles of the day, too often promulgated by grant-seeking, honorific econo-whores. By the time the rest of them figure it out the crisis is safely past and we're on to the next. I found an ally in my old macro prof who took me aside and said, “They're young, they'll lea. Money never lies, but you must lea its language, or chase illusions.”

And this is why economics is a disgraced profession, and continues to be so.

Het najagen van illusies is precies datgene dat er misgaat.

Bart Chilton of the CFTC Discusses Position Limits – Economists Remain Craven, Compromised, Blind (Jesse's Café Américain)

Ron Paul says Cispa cyberterrorism bill would create 'Big Brother' culture (Guardian)

United States curbs use of extra $430bn of IMF firepower (Telegraph)

Tot slot.

Er staat geen maat op deze man: William Banzai. Als 'Trekkie' beleef ik hier ontzettend veel plezier aan en niet in de laatste plaats omdat Timothy Geithner geheel toepasselijk als een Ferengi is afgebeeld (hahaha) en Beanke als Klingon (hilarisch). Ik zie Beanke al de FOMC-vergadering afsluiten met Qapla' (wat Klingon is voor “succes”).. Enfin, een geweldige spotprent onder de titel ScamTrek!

Nederlandse banken en buitenland grootste bezitters van Nederlandse securitisaties

De uitstaande Nederlandse securitisaties daalden in 2011 met 4,4% tot EUR 317 miljard, ondanks de omvangrijke nieuwe verpakkingen van leningen via securitisaties van in Nederland gevestigde instellingen. Tweederde van de securitisaties is in handen van de Nederlandse banken zelf, vooamelijk om liquiditeitsredenen. Het buitenland bezit naar schatting 30%. Op deze manier financiert het buitenland circa 13% van de Nederlandse woninghypotheken.

Bij securitisaties worden leningen van met name banken aan huishoudens en bedrijven gebundeld en als verhandelbare effecten verpakt en verkocht. Securitisaties vormen een extra financieringsbron voor banken. Na het ontstaan van de kredietcrisis medio 2007 werd het lastig om deze in obligaties verpakte leningen te plaatsen bij extee beleggers (hiea extee securitisaties genoemd) vanwege het aangetaste vertrouwen in alle gesecuritiseerde producten, ook van kwalitatief hoogwaardige activa. In de jaren daaa is weliswaar gesecuritiseerd, maar gebeurde dit vooral voor liquiditeitsdoeleinden. Daarbij verkopen de banken de securitisaties niet door in de markt, maar houden zij deze zelf in portefeuille (hiea intee securitisaties genoemd) om indien nodig te gebruiken als onderpand voor het verkrijgen van liquiditeit bij centrale banken of in de commerciële markt. Ook kan het bezit van banken aan (delen van) eigen securitisaties het gevolg zijn van aangehouden ‘first loss’-posities en van eventuele terugkopen.

DNB stelt niets over de mogelijke juridische problemen bij de wijze waarop hypotheeksecuritisaties zijn samengesteld. DNB gaat daarbij niet in op de reden waarom financiële partijen geen vertrouwen meer hebben in hypotheeksecuritisaties. Men kijkt slechts naar de consequenties voor de financiering als gevolg van het gebrek aan marktvertrouwen in securitisaties.

Onlangs ging ik er al uitgebreid op in en uitte ik mijn grote zorgen omdat bankiers zeer vermoedelijk de wetten van de logica hebben overtreden bij het vervaardigen van deze financiële 'innovaties' (lees: securitisaties). Uit de Dagelijkse Kost van 6 april (“De anatomie van een systeemcrisis; een drieluik”) een korte opsomming van het vermoedelijke probleem van hypotheeksecuritisaties:

De Nederlandse woningmarkt zit m.i. op een tikkende tijdbom omdat er een hypotheeksecuritisatieworst is gefabriceerd met een omvang van zo'n €230 miljard. Dat is het equivalent van 40% van ons bruto binnenlands product. Nederlandse grootbanken en de overheid hebben – net zoals in Amerika – alle prikkels om te verhinderen dat de enige exit annex nooduitgang voor private schulden gebruikt wordt.

Als zij deze nooduitgang zouden openen dan zal blijken dat de wijze waarop de securitistatieworst in elkaar gedraaid is, hen heeft genoodzaakt om de belegging (lees: een verkocht plakje uit de securitisatieworst) los te koppelen van de onderliggende hypotheken. Dit komt omdat een eeuwig geldende regel met ingewikkelde prietpraat is omzeild. U kunt zich vast nog wel herinneren dat er gesteld werd dat bankiers financiële producten maakten die zij zelf niet langer begrepen. Dat is onzin. Men overtrad de wetten van de logica. Onthoudt het volgende goed:

Vergelijk het met de sterftekans in een samenleving. Die kansberekening zegt per definitie nooit iets over de individuele uiting ervan.

Securitisatieworsten doen alsof dat wel kan. De kansdistributie van welke hypotheek kapot gaat en welke niet, is slechts een theoretische exercitie die berekend kan worden. Echter, welke hypotheek dat daadwerkelijk zal zijn is te allen tijde een onbekende. De koppeling van een hypotheek aan een plakje uit de securitisatieworst (die elk een eigen risicoprofiel heeft) kan alleen gemaakt worden nadat een hypotheek kapot is gegaan.

Dit is waarom banken niet mee willen en kunnen werken aan een echte oplossing voor de zeepbel op huizenmarkten. Dat geldt voor Amerika, en ik ben doodsbang dat dit ook voor Nederland geldt.

Allereerst moet ik opmerken dat het genoemde bedrag van €230 miljard onjuist is. Het is veel meer. Het totale bedrag aan uitstaande securitisaties is €317 miljard en dat is het equivalent van 52% van het Nederlandse gemeenschappelijke inkomen. De nooduitgang verwijst naar het plan van Luigi Zingales' “Plan B”. Dat plan heeft als leidraad om de reële waarde van een onderpand (een huis) in evenwicht te brengen met de nominale schuld zoals die bij de bank in de boeken staat. De activa van banken worden op die wijze gezuiverd terwijl de huizenmarktzeepbel gecontroleerd en marktconform ontlucht wordt. Het zijn twee vliegen in één klap: banken worden opgeschoond en de zeepbel op de huizenmarkt wordt ermee aangepakt.

Nu de huizenprijzen dalen en de schuld blijft staan, zal bij gedwongen executieverkoop een groter verlies ontstaan dan strikt noodzakelijk is (zie Plan B van Zingales voor een cijfermatige toelichting). Banken en de overheid hebben kennelijk een prikkel om toe te staan dat de verliezen op een hypotheekschuld groter zijn dan strikt noodzakelijk. En dat levert een belangrijke vraag op want waarom maken banken geen gebruik van de enige nooduitgang en kiezen zij voor grotere verliezen?

DNB vervolgt:

Omvangrijke nieuwe securitisaties, maar uitstaand bedrag gedaald Vanaf eind 2009 trok de belangstelling van extee beleggers voor securitisaties weer aan, al is het aantal beleggers geringer dan voorheen. In 2011 werd voor EUR 12,3 miljard aan Nederlandse securitisaties van hoofdzakelijk woninghypotheken bij extee beleggers geplaatst, bijna de helft minder dan in 2010 (grafiek 1). Dat hield mede verband met de invloed van de schuldencrisis op de kapitaalmarkt en (anticipatie op) de nieuwe Bazel 3-regelgeving op basis waarvan securitisaties niet mogen worden meegerekend in de liquiditeitsbuffers van banken. Dit verklaart waarschijnlijk ook de looptijdverkorting die de afgelopen tijd is opgetreden. Bij investeerders is een duidelijke voorkeur zichtbaar voor tranches van 2 tot 5 jaar.

Daaaast vonden in Nederland in 2011 ook nog omvangrijke intee securitisaties plaats van EUR 74,5 miljard. Hierdoor resulteerde in 2011 het op twee na hoogste bedrag aan securitisaties in Nederland (grafiek 1). Per saldo daalde het uitstaande bedrag echter met EUR 14,6 miljard (-4,4%) tot EUR 317 miljard (grafiek 2), doordat de aflossingen op bestaande securitisaties groter waren dan de nieuwe securitisaties. Dat kwam voor een groot deel omdat veel (met name intee) securitisaties betrekking hadden op herstructureringen, waarbij oude securitisaties werden omgezet in nieuwe securitisaties. Voorts waren er reguliere beëindigingen van securitisatieprogramma’s. De afname van het uitstaande volume deed zich bij zowel de extee als de intee securitisaties voor. De extee securitisaties zijn sinds hun maximale omvang in 2007 (EUR 141 miljard) met 23% gekrompen tot EUR 108 miljard per eind 2011 (in 2011: -9,3%). Daarmee vormden zij nog eenderde van de totale uitstaande securitisaties.

Er is kennelijk sinds 2008 niets geleerd: in 2011 fabriceerde de financiële sector €74,5 miljard aan hypotheeksecuritisaties. Voortschrijdend inzicht is er na alle ellende van 2008 niet bij geweest. Ondanks dat er een grote vraag naar 'veilige' onderpanden bestaat voor (nood)leningen bij de ECB is de buitenlandse vraag opgedroogd. In plaats van een netto-koper, zijn buitenlandse partijen netto-verkopers geworden, en dat is gezien de wijze waarop de securitisaties in de VS voor gigantische problemen heeft gezorgd niet onlogisch. Het grote geld is allergisch voor risico's.

DNB zet de cijfers verder uiteen, en constateert dat de Nederlandse hypotheeksecuritisaties vooamelijk bij Nederlandse grootbanken zelf blijven hangen. Dat is niet onbelangrijk want extee financiering kan grote problemen opleveren als het vertrouwen verdwijnt. Immers, bij het verdwijnen van extee financiering moet de financiering overgenomen worden door Nederlandse partijen (lees: banken) en dat beperkt de ruimte om te 'investeren' in meer productievere economische activiteiten. Bovendien geldt dat oplossingen voor allerhande problemen met hypotheeksecuritisaties – die met name zullen ontstaan bij een stijging van het aantal wanbetalingen op hypotheken – een Nederlandse aangelegenheid is. En dat maakt het een stuk makkelijker om de problemen het hoofd te bieden.

Bij de extee securitisaties van woninghypotheken was in 2010 nog sprake van een lichte opleving, maar per eind 2011 lag het uitstaande bedrag ten opzichte van ultimo 2007 12% lager op EUR 83 miljard (in 2011: -3%). De afname bij de overige securitisaties droegen voor het grootste deel bij aan de daling bij de extee securitisaties. Sinds 2006 is het volume van deze securitisaties bijna gehalveerd tot EUR 25 miljard (in 2011: -26%). Dit betreft onder meer de synthetische securitisaties, waarbij niet de activa zelf maar alleen de kredietrisico’s van de activa worden overgedragen door middel van kredietderivaten.

De uitstaande intee securitisaties, die voor het overgrote deel betrekking hebben op woninghypotheken, zijn in 2011 ook licht afgenomen (-1,7%). In vergelijking met het begin van de kredietcrisis zijn zij echter nog altijd bijna vertienvoudigd tot EUR 209 miljard per ultimo 2011.

Door bovengenoemde ontwikkelingen hebben Nederlandse securitisaties per ultimo 2011 voor 90% betrekking op woninghypotheken.

Securitisaties grotendeels in bezit van Nederlandse banken en buitenland Uit de omvangrijke intee securitisaties door Nederlandse banken kan al worden afgeleid dat zij ook de grootste beleggers zijn in Nederlandse securitisaties. Per ultimo 2011 hebben Nederlandse banken (hier het binnenlands bankbedrijf, de zogeheten monetair-financiële instellingen) met EUR 210,5 miljard tweederde van de Nederlandse securitisaties in bezit (grafiek 3 en 4).

Andere Nederlandse instellingen bezitten bijna 4% (EUR 11,7 miljard). Zo hebben Nederlandse verzekeraars voor EUR 2,9 miljard direct geïnvesteerd in Nederlandse securitisaties en Nederlandse pensioenfondsen voor EUR 1,5 miljard. Daaaast hebben zij ook nog indirect, via Nederlandse beleggingsinstellingen, blootstelling op Nederlandse securitisaties. Beleggingsinstellingen bezitten namelijk EUR 1,9 miljard, dat grotendeels kan worden toegerekend aan verzekeraars en pensioenfondsen. Tot slot houden overige instellingen in Nederland EUR 5,4 miljard aan. Hierbij gaat het hoofdzakelijk om intee securitisaties van (buitenlandse en binnenlandse) banken die in handen zijn van Nederlandse dochtermaatschappijen.

Het buitenland bezit naar schatting EUR 95 miljard, 30% van de Nederlandse securitisaties. Daarmee houdt het buitenland bijna 80% van de extee securitisaties aan. Aangezien 90% van de securitisaties betrekking heeft op woninghypotheken, kan hieruit worden gedestilleerd dat het buitenland een substantieel deel (ca. 13%) van de Nederlandse woninghypotheken financiert door middel van Nederlandse securitisaties.

Als er al een lichtpuntje in deze cijfers te ontwaren is, dan betreft het zoals gesteld de intee financiering. Een compromis is makkelijker onder Nederlanders te bewerkstelligen dan dat er met buitenlandse partijen uit te komen is. Die willen immers gewoon hun geld zien (of in het uiterste geval, goud). Als een geluk bij (nucleair ke)ongeluk valt het in die zin mee.

Kabinet Rutte valt U heeft het vast allemaal gadegeslagen zoals ik dat ook heb gedaan en ik heb eigenlijk helemaal niets toe te voegen aan de berichtgeving over het mislukken van het Catshuisoverleg. Desalniettemin een korte vermelding dat het kabinet gevallen is.

Paa1s Bas Daar waar Top Gear de “Stig” heeft, hebben wij onze SNS-correspondent. De bespiegeling over het Nederlandse pensioenstelsel waar hij op in gaat hebben we vaker gehoord. Dat heeft ons in het verleden er al eens toe bewogen om te stellen dat alle collectieve regelingen niet hufterproof zijn. Of het nu de linker of de rechterhand betreft, de bestuurlijke elite weet altijd wel een manier te vinden om een duit uit het collectieve zakje te halen..

What a difference a fortnight makes. Eventjes weggeweest en Nederland staat op het punt niet meer goudgerand te zijn omdat Fitch dreigt met afwaarderen van de AAA status. Waar wonen die lui van Fitch? Tijd om hun coniferen te kortwieken. Nee hoor, ze hebben gelijk want bij lenen, lenen hoort betalen, betalen.

Gelukkig worden de voorpagina's in beslag genomen door de Leap to the Left bij de voorrondes van de Franse presidentsverkiezingen. Daarmee klinkt het schot voor de boeg dat Fitch Nederland heeft gegeven inzake het verliezen van de AAA rating wat minder hard na. Het vallen van de Nederlandse regering zal de zaken zeker bespoedigen en we raden u daarom aan om alvast een datum in de agenda te blokkeren voor spoedoverleg met de gevers van de beleggingsmandaten want anders hebt u de kijglazen zometeen vol met Duits staatspapier waar het AAA mandaten betreft. Niks mis mee, maar 10 jaar op 1.7% is net genoeg om op de einddatum een kokosmakroon uit te kunnen keren, de hangmat, champagne en de zeilboot moet een ander er dan maar verzorgen.

Overigens wordt door beleggers volstrekt terecht aangevoerd dat Nederland een kapitaaldekkingssysteem heeft betreffende pensioenen. Hier en daar komt de lading een beetje onder het dekzeil vandaan, maar toch, als de staatsschuld wordt weggestreept tegen de pensioenen dan staan we er veel beter voor dan andere landen waar het pensioen is gebaseerd op toezeggingen van de regering (en doorgaans niet wordt meegewogen in de staatsschuld). De Nederlandse staatsschuld zou met een dergelijke (rekenkundige?) actie geheel verdwijnen zelfs.

Aan de andere kant: Als de pensioenfondsen min of meer gedwongen worden om (een groot deel van het opgebouwde vermogen) in staatsleningen te beleggen is er practisch gezien weinig verschil want de papieren belofte komt uiteindelijk van dezelfde partij, dan maakt de hoogte niet meer uit (Paper Promises; goed boek). Het zou veel eerlijker zijn als de pensioenbeloftes van andere landen ook worden meegewogen in de staatsschuld, maar zie daar maar eens een politieke meerderheid voor te vinden. We gaan ons er niet druk over maken want daarvoor is de karavaan te groot en kunnen we lang niet hard genoeg blaffen om hem te stoppen.

Bij het sluiten van de markt op vrijdag was het rendementsverschil tussen 10 jaar Duitsland en 10 jaar Nederland 61bp (grafiek). Dat is in de paniek van 2009 ook wel eens 86bp geweest maar in absolute zin is de Nederlandse 10 jarige rente nagenoeg op het laagste punt sinds we de grafiek bijhouden. De spread tussen 10 jaar Duitsland en Frankrijk is 138 met een high van 190 (eind 2012).(grafiek). Zelfs al zou de Nederlandse opslag op die van Frankrijk gaan lijken is er nog steeds niet zoveel aan de hand maar we staan in een spotlight van de kapitaalmarkten en we hebben een heel lullig groen rokje aan. Dat dansje gaat niet helpen.

Fraude Vestia mogelijk een rechtelijke grond voor ontbinding derivaten We blijven het Vestia-schandaal volgen en niet alleen omdat de idiote speculatieve derivatenpositie en het gegraai bij de woningcorporatie belicht moet worden; vooral ook omdat het alles blootlegt dat er in de financiële wereld misgaat: er wordt rotzooi tegen woekerwinsten verkocht.

Helaas is Nederland geen uitzondering op de norm die snelle bonusjagers, of zakenbankiers zoals u wilt, erop nahouden: zolang er maar geld binnenkomt doe je het goed. Of dat nu over de rug van de klant is of niet. En als het even kan dan is de klant bij voorkeur er één die toegang heeft tot de bodemloze portemonnee van de belastingbetaler. De schaamteloze handelswijze van de derivatenboeren van Deutsche Bank geeft maar weer eens aan hoe bedorven de financiële sector is. Waarom betalen bankiers dure etentjes en callgirls voor hun klanten? Dat lijkt me een 'no-brainer'.

Er is niet veel meer nieuws dan vorige week. De juristen die aan de slag zijn gegaan zien de fraude van Marcel de V. als een 'anker' in de juridische strijd tegen de banken. De informatie en de getuigenverklaring van Arjan G. leveren de juristen de mogelijkheid om hun doelstelling – ontbinden van derivatenpositie zonder extra kosten – kracht bij te zetten. Ik wens de advocaten veel succes. Hopelijk blijken zij in staat om de rechtbank te overtuigen dat de wijze waarop de derivatencontracten zijn afgesloten niet alleen een vorm van estige misleiding is geweest, maar dat tevens deze opzet met voorbedachte rade is geweest. Nu ben ik geen jurist (en moet u mij op dit vlak met een korreltje zout nemen), maar ik ben benieuwd of de feiten voldoende aanleiding geven voor het Openbaar Ministerie om de aanklacht uit te breiden naar de zakenbankiers en daarbij de strafmaten te betrekken zoals die gelden voor 'criminele organisaties'.. Al was het maar om de zakenbankiers flink op de kast te jagen (als je de belastingbetaler en Vestia-huurders voor naar verluid zo'n €2 miljard in het ootje neemt via omkoping dan is flink grommen op zijn plaats..).

Verdenking tegen treasurer is voor Vestia geschenk (FD)

IMF leest Europa de les Het IMF leest Europa de les en Europa zegt: “Nee, dank u”! Gelukkig maar, want anders hebben we weer iets om ons over op te winden. Het IMF is zoals ik vorige week al schreef het noodfonds van zich misdragende overheden die geld tekort komen en het IMF is in de ogen van de Verenigde Staten het antwoord op het falen van het inteationale monetaire bestel. Laat het IMF maar synthetische reserves printen met staatsobligaties ter dekkking en alles komt wel goed, zo is de gedachte. Al veertig jaar wordt er vanuit Angelsaksische hoek gepoogd om de wereld opnieuw in het ootje te nemen en ik geef hen weinig kans dat het ze gaat lukken.

Dit weekend werd er door IMF-bestuurders geroepen dat de ECB de rente moet verlagen en dat de nog niet contant gemaakte garanties uit het Europese noodfonds in het bankwezen gestoken moet worden. Zodoende worden de kapitaalbuffers van banken versterkt. Hilarisch als je er even over gaat nadenken: ondanks dat een centrale bank onafhankelijk is (althans, dat is de veronderstelling), dan zou zij haar oren toch moeten laten hangen naar de adviezen van het IMF? Europa reageerde zeer afwijzend en doet dat uiteraard terecht. Het FD tekende de woorden van Mario Draghi op:

‘Iedereen mag zijn mening verkondigen; we leven in een vrije wereld’, zei ECB-president mario Draghi in Washington, om daaraan toe te voegen dat de rente op het huidige niveau van 1% ‘passend’ is.

Draghi stelt zich zoals dat hoort op als onafhankelijke centrale bankier, maar het woordje 'passend' is toch wel erg dubbelzinnig. Draghi zegt met zoveel woorden dat de negatieve rente die u ontvangt op uw spaargeld (lees: uw geld wordt minder waard), meer dan genoeg straf is. Een nog lagere rente zou uw spaargedrag nog meer afstraffen. Enfin, als het aan IMF ligt dan zou u een nog hogere strafkorting betalen op uw spaargeld.

En daar bleef het niet bij want de hoofdeconoom van het IMF, Olivier Blanchard, heeft in de Duitse Financial Times de Duitsers voorgehouden dat zij verplicht zijn om akkoord te gaan met eurobonds. Hij stelde:

“When there was no fiscal treaty nor budgetary and budgetary discipline instruments, the Germans had good reason to reject bearing the brunt of irresponsible policies by other states,” Olivier Blanchard told the Monday edition of Financial Times Deutschland. “But now we have a fiscal treaty. The Germans should accept that the eurozone is going by way of eurobonds,” he added.

Het IMF heeft alle Keynesiaanse en Monetaristische wijsheid in pacht en roept op tot eurobonds. Niet heel erg verrassend maar de achterliggende gedachte waarmee het IMF deze oproep doet moet gewantrouwd worden. Uiteindelijk verwacht ik wel eurobonds, maar let op de Duitse voorwaarde die gesteld gaat worden: alleen als die gedekt worden met de nationale goudreserves. En dat is wel het laatste wat het IMF wil..