Voor Amerikaanse begrippen zijn de bezuinigingsmaatregelen en lastenverzwaringen erg hoog, vandaar dat men besloot de naam 'fiscal cliff' te gebruiken. Alle maatregelen bij elkaar zouden de Amerikaanse overheid naar schatting $560 miljard besparen, waarmee het begrotingstekort over 2013 gehalveerd kan worden. Let wel, Amerika moet dan nog steeds honderden miljarden dollars blijven lenen om het gat in de begroting te dichten. Over 2012 heeft de Amerikaanse overheid zich naar schatting $1,1 biljoen dieper in de schulden gewerkt, waarmee dit jaar het vierde op rij is waarin het begrotingstekort groter is dan $1 biljoen.

Als de bezuinigingen en de lastenverhogingen in de begroting voor 2013 volledig worden doorgevoerd zouden de totale opbrengsten ten opzichte van van 2012 stijgen met 19,6% en zouden de uitgaven met minder dan 1% verlaagd worden (Bron: Wikipedia). De belastingopbrengsten zouden in de begroting van 2013 weer in lijn worden gebracht met het historische gemiddelde, terwijl de uitgaven nog steeds boven dat gemiddelde zullen blijven.

De omvang van de fiscal cliff zal pas aan het eind van dit jaar definitief vastgesteld worden. Als de bezuinigingen volledig worden doorgevoerd raakt dat volgens Barron's meer dan duizend verschillende overheidsprogramma's. Dat is ook precies wat de Republikeinen zeggen te willen bereiken; het terugbrengen van de overheidsuitgaven. De Democraten nemen een ander standpunt in, want die willen de bezuinigingen bij de overheid combineren met extra lastenverzwaringen.

Gevolgen fiscal cliff

De naam fiscal cliff suggereert dat Amerika in een diepe depressie gestort zal worden, maar feitelijk betekenen de bezuinigingen niet veel meer dan een verlaging van het GDP met ongeveer 4% in 2013. Door de bezuinigingen en lastenverzwaringen belandt de VS waarschijnlijk wel weer in een nieuwe recessie, omdat de koopkracht van de bevolking kleiner wordt. Naar verwachting zal de fiscal cliff de werkloosheid met één procentpunt doen oplopen, wat gelijk staat aan het verlies van ongeveer 2 miljoen banen. In een Wall Street Joual artikel van 16 mei wordt becijferd dat de nieuwe bezuinigingen en lastenverzwaringen in de begroting van 2013 zullen bijdragen aan 3,5% krimp in het GDP. De resterende 0,5% aan krimp zou gerelateerd zijn aan het wegvallen van oude belastingverlagingen die president Bush introduceerde en die Obama verlengde. Het volgende cirkeldiagram geeft weer op welke manieren bezuinigd zal worden (afbeelding 1).

Afbeelding 1: De verschillende bezuinigingen die het begrotingstekort van 2013 moeten halveren (Bron: Wikipedia)

Twee scenario's

Het Congressional Budget Office (CBO) maakte een extrapolatie van de hoeveelheid schulden in handen van private beleggers onder het 'basisscenario' (minder tekort en een lagere staatsschuld, maar ook hogere belastingen en minder overheidsbestedingen) en onder het 'alteatieve scenario' (hogere tekorten en een hogere staatsschuld, lagere belastingen en hogere overheidsuitgaven). Daaruit blijkt dat de schulden onder het 'alteatieve scenario' snel zullen oplopen (zie afbeelding 3 en 4).

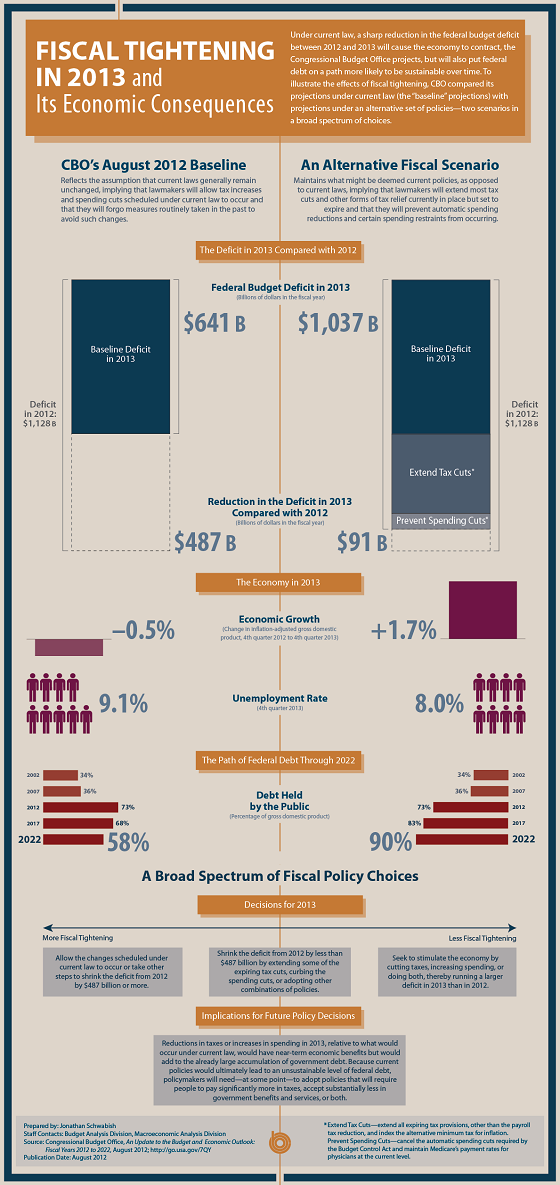

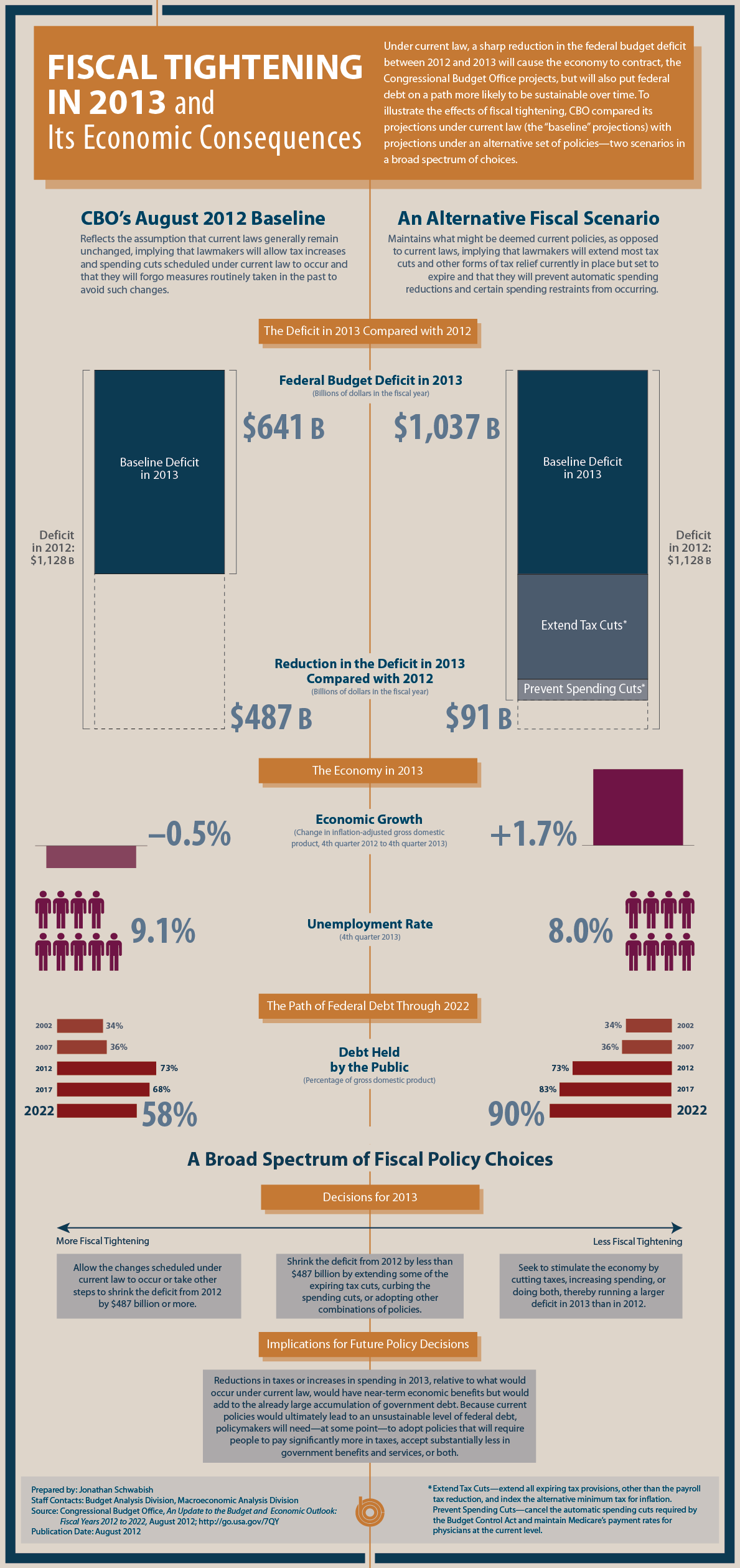

Hieronder staat een infographic (afbeelding 2) waarin de gevolgen van de twee verschillende scenario's (wel bezuinigen versus op de oude voet doorgaan) becijferd worden. Als de VS niet bezuinigt zal het over het fiscale jaar 2013 waarschijnlijk $1,037 biljoen tekort komen, tegenover 'slechts' $641 miljard tekort onder het bezuinigingsprogramma. De infographic wekt misschien de indruk dat niet bezuinigen het beste is voor de economie, maar dat is slechts ten dele waar.

Als de VS geen enkele intentie laat zien om iets te doen aan het schuldenprobleem zal het vertrouwen van obligatiebeleggers in de VS verder afnemen, met als gevolg dat Amerika haar staatsobligaties moeilijker kan slijten aan buitenlandse beleggers. Dit zal het vertrouwen in de Amerikaanse dollar en 'Treasuries' geen goed doen.

Afbeelding 2: Infographic laat de scenario's voor wel of niet bezuinigen zien (Via Wikipedia)

Afbeelding 3: Het Congressional Budget Office verwacht tekorten van slechts 2% tot en met 2022 (Bron: CBO)

Afbeelding 4: Indien er niet bezuinigd wordt zal de schuldenberg in handen van belegger snel groeien (Bron: CBO)

Conclusie

De fiscal cliff zal een negatieve impact hebben op de groei van de Amerikaanse economie, maar een alteatief voor bezuinigen lijkt er niet te zijn. Als Amerika schulden blijft maken in het tempo van de afgelopen vier jaar (meer dan $1 biljoen tekort per jaar) zal het vertrouwen van buitenlandse beleggers in Amerikaanse staatsobligaties en de dollar snel afnemen. Door te bezuinigen kan Amerika haar luxe levensstijl nog iets langer volhouden, maar ook dan komt er vroeg of laat een moment waarin de steun voor de dollar en de Amerikaanse obligatiemarkt wegvalt.

De bezuinigingen vertragen de schuldengroei van de VS, maar kunnen deze trend niet stoppen. De schuldenberg van de VS is inmiddels zo groot dat er geen mogelijkheid is om deze op een normale manier af te betalen. Met de geldpers van de Federal Reserve zal Amerika echter altijd nominaal haar schulden kunnen afbetalen, de vraag is alleen hoeveel waarde die dollars dan nog zullen hebben.

{kind=link}