De Zwitserse centrale bank zag de waarde van de Zwitserse franc vorig jaar sterk oplopen als gevolg van de Europese schuldencrisis. Door de vlucht naar veiligheid werd de Zwitserse valuta steeds duurder ten opzichte van de euro en de dollar, met als gevolg dat het voor Zwitserse bedrijven moeilijker werd om goederen te exporteren naar andere Europese landen. Ook werd het land duurder voor toeristen uit het buitenland. Het dilemma tussen het handhaven van een sterke valuta en het ondersteunen van de de eigen economie werd uiteindelijk in het voordeel van het laatste beslecht. De SNB besloot in september 2011 dat de Zwitserse franc niet verder mocht stijgen dan 1,20 tegenover de euro.

Om deze koppeling in stand te houden moest de SNB meer francs in omloop brengen en deze direct op de valutamarkt inwisselen voor andere valuta. Door het aanbod van de eigen munt te vergroten zou de waarde ervan dalen, waarmee de koers op 1,20 bleef liggen. Door een plafond ten opzichte van de euro te hanteren maakt de Zwitserse centrale bank zich wel kwetsbaar, want elke keer als de euro wegzakt ten opzichte van de Amerikaanse dollar moet ook de SNB haar munt goedkoper maken door meer buitenlandse reserves te kopen en op haar balans te plaatsen.

Interventie SNB: 60 miljard franc in mei

Gedurende de maand mei zakte de EUR/USD weg van 1,32 naar 1,23, een daling die ook bij de Zwitserse centrale bank hard aankam. De SNB had 60 miljard franc nodig om de koers van 1,20 per euro te handhaven (omgerekend dus €50 miljard), aldus Businessinsider. Het grootste gedeelte van de interventies vond plaats tijdens Europese handelsuren, waarin de SNB stelselmatig aankopen deed van Australische, Canadese en Singaporese dollars en Zweedse en Deense kronen. Met ingang van het eerste kwartaal van 2012 begon de de SNB ook met aankopen van de Zuid-Koreaanse won, aldus de Wall Street Joual.

Door de aankopen van buitenlandse valuta groeit de balans van de SNB. In mei groeide deze met 28%, onder druk van de sterk verzwakte EUR/USD koers. De SNB kocht ook Japanse yen om de waarde van haar eigen munt te onderdrukken, een actie waar de Japanse centrale bank eigenlijk niet op zat te wachten. De Japanse collega's spannen zich juist in om de yen goedkoper te maken ten opzichte van andere valuta. Wat we zien is een typische valuta-oorlog, met alle onbedoelde neveneffecten die daarbij komen kijken. Op de korte termijn kan het goedkoper maken van je eigen munt de lokale economie stimuleren, maar over de langere termijn brengt het alleen maar verstoringen in de (inteationale) markt. Jim Rickards bracht vorig jaar het boek 'Currency Wars' uit, een aanrader voor wie meer wil weten over hoe valuta-oorlogen werken en welke impact deze (kunnen) hebben.

SNB blijft standvastig

Het is de vraag hoe lang de Zwitserse centrale bank nog kan vasthouden aan de koppeling van haar eigen munt met de euro. Thomas Jordan, de voorzitter van de SNB, verklaarde deze week tegenover de pers dat de SNB haar koers niet zal wijzigen. Ook houdt ze de rente voor 3-maands leningen de komende tijd op het lage niveau van 0% tot 0,25%. Jordan verdedigt het beleid van de SNB door te stellen dat de een stijging van de waarde van de franc “een substantiele bedreiging zal vormen voor de Zwitserse economie en het risico van deflatie zal verhogen''. Als gevolg daarvan is het volgens Jordan noodzakelijk om de groeiende balans van de SNB te accepteren.

Zwitserse centrale bank koopt veel buitenlandse valuta om deze lijn vlak te houden

ECB's Asmussen pleit voor politiek unie De Duitse ECB-bestuurder Jörg Asmussen pleit voor een Europese politieke unie die de gebreken in de fundamenten van Europa herstelt. Via RTL-Z:

“We zijn deels een monetaire unie en deels een politieke unie”, stelt hij dinsdag tijdens een bijeenkomst in Berlijn. “We moeten de constructieve fouten binnen de monetaire unie rechtzetten”.

Asmussen roept verder op tot een combinatie van begrotingsconsolidatie en economische groei, waarbij de groei niet komt vanuit een overschrijding van de overheidsuitgaven, maar juist bewerkstelligd moet worden door het implementeren van hervormingen binnen de dienstensector en de arbeidsmarkt, alsmede initiatieven die gefinancierd worden door de Europese Investeringsbank.

“Waarbij groei niet komt uit een overschrijding van de overheidsuitgaven” is een voorwaarde die ik van harte ondersteun. Wakker worden Den Haag! Europa eist dat het budgetrecht aan de burger wordt teruggegeven. En dat wordt hoog tijd.

DNB waarschuwt Nederland De Nederlandsche Bank waarschuwt Nederland voor een aanhoudende koopkrachtverslechtering van Nederlandse burgers. In 2014 wordt er een lichte stijging verwacht, maar dat is mij een brug te ver: eerst zien, dan geloven. Eén grafiek uit het rapport “Economische Ontwikkelingen en Vooruitzichten – juni 2012 / nr. 3” van DNB wil ik er graag uitlichten. Dit is toch wel een groot probleem..:

Wij Nederlanders consumeren méér dan wij te besteden hebben en dat doen we al een tijdje. Wie miept dat ie het met minder moet doen, moet bij zichzelf te raden gaan: heb je een positief of negatief eigen vermogen? Prima als mensen bankiers of de overheid de schuld geven, maar het begint altijd bij jezelf..

Economische Ontwikkelingen en Vooruitzichten juni 2012 (DNB)

ING schikt voor $619 miljoen met VS ING schikt met de Amerikaanse overheid over verboden transacties met Cuba. De Amerikaanse wetgever heeft het niet op met hun buren op het eiland Cuba: die heeft het Amerikaanse congres hun wil niet op kunnen leggen en dus werd het eiland via handelssancties geïsoleerd. En als je als niet-Amerikaans bedrijf vestigingen in de Verenigde Staten hebt, dan heb je je aan de Amerikaanse wet te houden.

ING schond de Amerikaanse wet nogal expliciet want zij gaven werknemers de opdracht om vooral (quote via het FD) “NIET!!! het woord Cuba of Havana te gebruiken” bij financiële transacties naar Cuba. Hoe de Amerikanen aan de e-mails zijn gekomen waarin deze zinsnede viel te lezen, wordt niet duidelijk in het bericht van het FD. Daar ben ik toch wel nieuwsgierig naar.

Persoonlijk wordt ik wat kribbig van deze boete want ING kan dat geld tien keer beter gebruiken om de kapitaalbuffers te versterken. De Nederlandse belastingbetaler moest er niet voor niets bij ING aan te pas komen. In plaats van het versterken van buffers om toekomstige verliezen op te vangen, financiert ING het Amerikaanse begrotingstekort. Was het niet beter geweest om ING volledig terug te trekken uit het land van de onbegrensde monetaire financiering?

VESTIA-BOOMERANG.. Met het Vestia-debacle vers in het geheugen wordt er een nieuw hoofdstuk toegevoegd: uitstralingseffecten. De banken voelen zich namelijk belazerd. In het FD lezen we:

'Banken voelen zich belazerd' Een directeur-bestuurder van een grote woningcorporatie bevestigt dat banken veel voorzichtiger zijn geworden. ‘Het klopt dat de banken sinds kort aanmerkelijk terughoudender zijn. Er is gewoon een groot wantrouwen bij de banken sinds de overheid, de toezichthouders en het waarborgfonds WSW dat hypotheekrecht bij Vestia hebben gevestigd. Banken voelen zich belazerd.’

Hoeveel de publieke sector leent bij banken en andere commerciële partijen, is niet precies bekend en hangt bovendien van de definitie af. Ter illustratie: woningcorporaties hebben €86 mrd geleend met overheidswaarborg, zorginstellingen €8,7 mrd.

Banken voelen nattigheid en ik kan mij er iets bij voorstellen. Wanneer banken een contract afsluiten met een klant waarin gespecificeerd staat wat het onderpand is dat bij wanbetaling gevorderd kan worden, en dat wordt bij dreigende wanbetaling door de overheid opeens verschoven naar een (semi-overheids-) entiteit op wie de bank niets kan verhalen, dan kunnen banken het geld dat zij geleend hebben niet terugbetalen, anders dan dit met eigen vermogen af te lossen en dat resulteert in verliezen. Anders gezegd, banken denken nu wel drie keer na voordat zij geld gaan lenen aan semi-publieke instellingen.

Toen bekend werd dat het hypotheekrecht op Vestia-woningen werd overgeheveld naar het waarborgfonds schreef ik al dat er niet te vroeg gejuicht moest worden. Eenzijdig contracten wijzigen werkt als een boomerang: het probleem wordt heel hard weggegooid, de boomerang blijft een tijdje weg waaa het heel hard terugkomt. Ons probleem als burger? De politiek gooit de boomerang en wij vangen nietsvermoedend de klap op als die terugkomt want hoe je wendt of keert: de financiering van voor het publiek relevante instellingen komt op losse schroeven te staan.

Overigens kunnen en moeten wij some afgeven op bankiers – en voorzover dat betrekking heeft op charlatans die hun klanten uitkleden, dan wel overbodige renteswaps aan een graaiende woningcorporatiebestuurder slijten is dat volledig terecht – maar het echte probleem is ontstaan doordat men in Den Haag vrijwillig een winterslaap verkozen heeft en men in het Haagse heeft nagelaten om derivaten aan te pakken.

Banken vragen na ‘Vestia’ meer rente aan publieke sector (FD)

Fitch verlaagt 18 Spaanse banken af Tja, wat moeten we er nog over zeggen? Staar je als Spaanse bankier in het rente-ravijn, komt er een Amerikaanse kredietbeoordelaar langs die je een duwtje geeft.

Het hele probleem met dit soort beoordelingen is het institutionele kader. Wanneer de beoordeling onder een bepaald niveau komt, dan zijn er partijen die vanwege de kleine lettertjes verplicht uit dergelijk schuldpapier moeten stappen en dat veroorzaakt een versterkte verslechtering van de financiële toestand in een land. Over “non-lineariteit” gesproken; dat komt in vrijwel geen enkel economisch boek terug..

Fitch verlaagt rating van 18 Spaanse banken (NU.nl)

En wat voor Spaanse banken geldt, geldt ook voor de Cypriotische overheid..

IMF: directe herkapitalisatie Europese banken Als het aan het IMF ligt, dan zou men heel Europa het liefst onder curatele plaatsen en stiekem de euro opblazen. Iets met dollarhegemonie en oneigenlijke belangen. Wat Christine Lagarde stelt is best wel apart: zij wil dat Europa insolvabele banken op directe wijze herkapitaliseert. Zij was als de Franse minister van Financiën zelf betrokken bij de beslissing om het ESF niet te misbruiken als springplank voor de Europese politici om aandeelhouder te worden van banken. De opzet van het ESF zou compleet moeten veranderen als deze wens ten uitvoer wordt gebracht.

Mijn inziens is de enige uitweg of rigoureus het gehele Europese bankwezen schoonvegen, daar waar er niets te redden valt banken gecontrolleerd failliet laten gaan, of pappen en nat houden zoals nu gebeurt en wachten totdat institutioneel Europese zaken zo geregeld zijn dat het zinvol is om te papieren goudmarkt te laten ploffen en banken met geherwaardeerd goud te schragen. De eerste optie levert je chaos op, de tweede duurt veel te lang en het alteatief van het IMF levert een situatie op waar niemand op zit te wachten: staatsbanken die via boekhoudkundig politiek geknutsel overleven. Frustrerend? Ja….

IMF: directe herkapitalisatie Europese banken (RTL-Z)

Goede column van Annemarie van Gaal! Mijn idee over hoe ik mijn pensioen aan wil pakken: niks geen collectieve potjes. Die worden toch alleen maar leeg gegraaid..

Europa mag zich dan wel voorbereiden op worst-case scenario's (wat overigens op tal van blogs wordt opgeblazen alsof de financiële dictatuur in Europa is uitgebroken); de inschatting van de ECB is mijn inziens steekhoudend:

Het opbreken van het informatie-oligopolie is één van de belangrijkste uitdagingen voor vrije samenlevingen. Disfunctionele media zijn nu eenmaal een gevaar voor het functioneren van het democratische proces. Zie verderop ook het berichtje in de Huffington Post. Rupert Murdoch heeft naast heel veel kranten en TV-zenders de nodige politieke wensen.

News & Views Ik roep geregeld dat er in Angelsaksische media een verwoede anti-euro campagne gevoerd wordt; ik ben niet de enige. In de Wall Street Joual leidt joualist van de krant Simon Nixon zijn column in met de Griek Alexandros die onlangs in een park zelfmoord pleegde en in zijn afscheidsbrief schreef dat “Griekenland een leider met ballen nodig heeft; een Margareth Tatcher”:

Alexandros understood something important that seems to have eluded a great many politicians and pundits outside the euro zone who have lined up recently to give their views on how to solve the euro crisis. Most of this advice takes one of two forms. One group, largely made up of British euro-skeptic commentators, insists the euro has always been an unworkable disaster and that the only solution is to break up the common currency. The other group, which now sadly includes U.S. President Barack Obama and U.K. Prime Minister David Cameron, insists the euro zone should move to an immediate political and fiscal union.

What both groups share is the belief that Angela Merkel is the villain of the crisis whose inflexibility risks dooming entire nations to a never-ending cycle of misery. This is grotesquely unfair.

Nixon ziet het vlijmscherp! Niet de euro of het ontbreken van een overdrachtsunie (met de daaropvolgende geldpersfinanciering door de ECB) is het probleem, de politieke onwil is het probleem. Et voila, laat dat nou net de essentie zijn. De Europese politiek blijkt keer op keer niet in staat zichzelf aan te pakken. Nixon schrijft:

Rather than attacking Ms. Merkel, those outside the euro zone who want to play a constructive role should aim their fire at the political elites in member states that continue to block reform. They should demand to know why even now Spain has still not fully restructured and reformed its broken banking system; or why Greece has still barely sacked a single civil servant or privatized a state-owned asset. They might ask what exactly Mario Monti has achieved as prime minister of Italy? Before taking up his post at the ECB, Mr. Draghi set out the reforms he believed Italy needed to restore its competitiveness, but how much of this agenda has been delivered? How many closed professions have been opened up? How many pointless regulations repealed? Why does Italy still have 8,000 administrative regions when the U.S. can get by with only 3,000?

Bingo. Klik vooral even het linkje naar de column aan want Nixon geeft ook nog een veeg uit de pan aan president Obama en premier Cameron.

Zwitserland krijgt geld toe bij leningen Bizarro wereld: Zwitserland krijgt van beleggers een subsidie wanneer de Zwitsers geld lenen. Via Zero Hedge een grafiek die in normaal functionerende kapitalistische markten onmogelijk is. Dit gebeurt er als westerse plan-economieën falen..

Nog een grafiek van Zero Hedge: de Amerikaanse overheidsbegroting verbrak haar 'losing streak' in de maand april. Voor het eerst sinds augustus-september 2008 werd er een maandelijks overschot genoteerd. Dat overschot is zoals te verwachten viel opnieuw een tekort: -$ 125 miljard:

Cool: iemand die tien jaar lang een scenario in Civilization II speelt..

Man plays the same game of ‘Civilization II’ for 10 years (Yahoo!)

Land van de vrijheid en géén privacy..

U.S. govement to use 'drones the size of GOLF BALLS to spy on AMERICAN citizens' (Daily Mail)

Hier wordt niemand vrolijk van..

Estimating the Potential Impact of Failure of the Fukushima Daiichi Unit 4 Spent Fuel Pool (Washington's Blog)

Het zou fijn zijn als de Nederlandse media eens het beleid van president Obama wat nauwlettender onder de loep nemen. Al die mooie praatjes kennen we nu wel; als je kijkt naar wat hij beslist dan blijft er weinig over van het geïdealiseerde beeld van de hervormer.

The Obama Administration Is Criminalizing Investigative Reporting (Huffington Post)

Spaans benauwd.. Spanje krijgt €100 miljard voor de banken, de rust keert weer en plots keert de markt en schiet de rente weer omhoog. Via Business Insider een treffende grafiek die de manisch depressieve handelsdag in Spaans papier van gisteren illustreert:

Veel vragen over de Europese miljardensteun aan Spaanse banken blijven onbeantwoord. Martin Visser zette in het Financieele Dagblad acht vragen op een rij om u een idee te geven welke zaken er spelen. De meest prangende vragen gaan over de wijze waarop de miljardensteun de Spaanse banken bereiken en of er door eurolanden een onderpand wordt geëist (denk: Finland).

Met name de preferente status van de noodsteun houdt beleggers bezig. Houders van Spaans schuldpapier houden er rekening mee dat Europa als partij vooraan in de rij 'voordringt'. Europa zou in het geval dat Spanje à la de Grieken in gebreke blijft als eerste uitbetaald krijgen (zo blijft de belastingbetaler buiten schot). In dat geval kan dit betekenen dat banken moeten afschrijven op hun Spaanse beleggingen in staatspapier. En die verliezen kunnen overigens via de inmiddels alom bekende achterdeur van bailouts alsnog bij de belastingbetaler terechtkomen.

Ondertussen wordt er met credit default swaps (CDSs) lustig op los gespeculeerd: de prijs op Spaanse CDSs lopen behoorlijk op. Onthoudt hierbij dat dit een synthetische markt is. Financiële partijen die met toenemende Spaanse problemen rekening hebben gehouden maar géén houders zijn van Spaans schuldpapier kunnen de afgelopen weken posities hebben opgebouwd; posities die zij momenteel tegen een flinke winst kunnen verkopen. In welke mate hier sprake van is: geen idee. Echter, als iets kan dan gebeurt het ook. Denk hierbij bijvoorbeeld aan het verspreiden van allerhande geruchten, voorgekookte analyses en andere paniekzaaierij die de prijzen doet oplopen. Deze markt is en blijft een casino.

Verzekeringskosten Spaans schuldpapier naar record (RTL-Z)

Cyprus klopt ook aan voor noodsteun Via RTL-Z: De omvang van de eventueel aan te vragen steun zal het Europese reddingsfonds niet heel zwaar belasten. Zelfs na de financiële steun aan Griekenland, Portugal en nu Spanje, heeft het EFSF nog circa EUR125 miljard. Maar een financiële reddingsoperatie voor Cyprus zou wederom aantekenen dat de Europese leiders er niet in geslaagd zijn de Griekse crisis niet verder te laten verspreiden.

Cyprus is met name geraakt door de Griekse afstempeling. De Cypriotische bank Cyprus Popular Bank moet nieuw kapitaal ophalen en de kans dat de markt de benodigde €2 miljard niet verstrekt is aanwezig. Dat zou de Cypriotische overheid noodzaken om bij te springen en dat zou volgens het bericht een begrotingstekort van 10% opleveren.

Wanneer Cyprus officieel een beroep zal doen op Europese noodsteun is nog even afwachten. De Cypriotische minister van Financiën Vasos Shiarly speelt open kaart. Hij stelt dat er binnen enkele dagen een deal kan worden afgekaart. Om in klaverjas termen te spreken, hij zal als geen ander weten dat de Cypriotische hand een 'natje' oplevert..

Cyprus: behoefte voor reddingsoperatie dringend (RTL-Z)

Interview Sander Boon Radio 1 Via Radio 1 Sportzomer: Een flink steunbedrag voor Spanje: 100 miljard euro mag het land lenen uit het Europese noodfonds. Maar is dat genoeg om de financiële markten gerust te stellen?

Sander van Boon is het hier niet mee eens. Sander van Boon is schrijver van het boek”De Geldbubbel” en is te gast bij Sportzomer en houdt zich als politicoloog bezig met politiek-economisch beleid.

Duitse kredietwaardigheid Dat ook de Duitse overheid niet onbeperkt geld kan blijven lenen zonder haar kredietwaardigheid op het spel te zetten moet inmiddels duidelijk zijn. De kredietbeoordelingen zijn sowieso een wassen neus in dit financiële stelsel van onaflosbare schulden, maar goed; de kleinste telg in het nest van kredietveroordelaars, het Amerikaanse Egan-Jones heeft het vooruitzicht voor Duitsland op negatief gezet.

Egan-Jones: outlook rating Duitsland negatief (RTL-Z)

In ander nieuws

Eén van de meest merkwaardige persoonlijkheden aan wie veel van de huidige Britse problemen kunnen worden toegeschreven, Gordon Brown, heeft 'ruzie' met Rupert Murdoch. Brown's bottom is legendarisch: Gordon Brown verkocht als Brits minister van Financiën de helft van de Britse goudreserve toen de goudprijs het laagste niveau had bereikt..

Britse ex-premier Brown beschuldigt Murdoch (NU.nl)

Een aardige toelichting van Max Keiser over Brown's Bottom:

Oh nee! Er zijn nog twee woningcorporaties met acute financiële problemen. Het wordt gekoppeld aan de problemen aan Vestia, maar het valt te bezien of zij zich – net als Vestia – boven hun verzekerd belang (het totaal vreemd vermogen) hebben ingedekt met overbodige rentederivaten..

De Nederlandse beleggers in Madoff's piramidespel die dachten dat zij door het oog van de naald waren gekropen en op tijd waren uitgestapt, hebben een brief van SNS gekregen. De strekking? 'Houdt u rekening dat wij mogelijk gaan proberen geld terug te halen om het geld over alle slachtoffers te verdelen'.

'SNS wil schade Madoff verhalen bij klanten' (RTL-Z)

Spiegel: Sneak Preview Europese toekomst Duitsland is om: eurobonds gaan er komen. Spiegel zet in een zeer helder artikel uiteen wat nu eigenlijk de bedoeling is en gaat in op één van de vele varianten eurobonds en de losse eindjes die er nog zijn. Ter kritiek op Spiegel: het woordje goud komt niet in het artikel terug. Dat is hun probleem, want daarmee zien zij de olifant in de Europese huiskamer over het hoofd, ééntje die 10.000 + ton groot is. Derhalve blijft Spiegel ook met één prangende vraag zitten (zie vetgedrukt/onderstreepte passage); we lezen:

The model favored by the European four would essentially become a construct that Germany has long rejected: a European club in which all members would be liable for the debts of others. But there is an important limitation: That liability would only apply to new debt.

Older debt, of the kind which currently sits at the heart of the crisis, would remain the responsibility of the individual member states. It remains open, however, how that pile of debt might ever be reduced. Already, many countries must already devote a large portion of their tax revenues to service that debt.

We hebben weer een sprekend voorbeeld van het gezegde: “Ziende blind en horende doof”. Bij Spiegel moet men toch ook wel weten dat de Duitse economische adviesraad van vijf wijzen heeft gesteld dat goud ter onderpand moet worden ingebracht wil Duitsland überhaupt garant gaan staan voor andere Europese landen. Het is en blijft een raadsel waarom er zo'n ongelooflijk krampachtig taboe op goud rust.

Anyway, de nationale goudreserves zullen, na het wegvallen van de papieren goudmarkt en een prijsexplosie, dermate in waarde stijgen dat zij de soevereine schulden grotendeels dekken, waaa die schulden geliquideerd kunnen worden. Europa zou op die manier niet alleen breken met het dollarsysteem, veel belangrijker men vervangt feitelijk de monetaire basis. In plaats van onaflosbare staatsobligaties komt er goud zonder tegenpartij risico voor in de plaats. Dat maakt de euro nu eenmaal mogelijk. Het verschaft Europa een exit uit het onzalige schuldenmoeras.

Wat mij overigens als muziek in mijn oren klinkt, is de volgende passage:

The idea developed by the Euro-crats would force govements to live within their means and to spend only that money which they take in themselves.Only then would they be able to maintain full national control of their expenditures. Should the concept work, it has the potential of transforming the current debt union into a union of stability.

Wanneer Europa kiest voor eurobonds met goud als onderpand en daarbij een strikte fiscale 0-lijn in acht neemt, dan hebben wij als burger – Nederlands, Grieks of burgers uit welk ander Europees land dan ook – ons budgetrecht voor het eerst sinds eeuwen terug. De burger zou voor het eerst sinds eeuwen niet langer bedrogen kunnen worden door hun leiders daar de burger bepaalt hoeveel belastingen er geheven mogen worden waarmee de politiek zich mee moet bedruipen. Willen politici méér uitgeven dan moet u voor hogere belastingen stemmen. Stemt u liever op politici die minder belastingen heffen dan betekent dit automatisch dat er op de overheidsuitgaven moet worden bezuinigd. Dat zou nog eens democratische hervorming zijn!

Wat mij betreft is deze stap naar méér Europa, méér Europese integratie en een stap naar het oplossen van de Europese schuldencrisis en nog veel belangrijker: het levert ons een grotere mate van vrijheid op. De financiële monopoliemacht wordt op deze manier “gebroken” en wel op een soortgelijke wijze als het overheidsmonopolie op geweld.

Planning for the Future A Sneak Peek at Tomorrow's Europe (Spiegel)

Reuters: Eurozone bespreekt kapitaalcontroles, visa-plicht bij Griekse exit Uit de inleiding van het bericht op Reuters: European finance officials have discussed limiting the size of withdrawals from ATM machines, imposing border checks and introducing euro zone capital controls as a worst-case scenario should Athens decide to leave the euro.

Zo, dat is nog eens een binnenkomer! Europeanen let op: uw regeringsleiders bespreken beperkingen ten aanzien van uw spaargelden. De angst moet er even goed in gepraat worden..

Persoonlijk vind ik dit soort voorbereidingen volkomen logisch. Hoe je dit ook wendt of keert, voor elke bestuurder geldt dat er chaos voorkomen moet worden; bij chaos vallen nu eenmaal slachtoffers. Het is volstrekt onethisch om moedwillig aan te sturen op slachtoffers en dus moet je beperkingen opleggen als de nood aan de man is. Als de Grieken besluiten om hun eigen ruiten in te gooien, dan moet de rest van Europa voorkomen dat ook in eigen land ook de ruiten worden ingegooid. Bedenk hierbij dat dergelijke schade uiteindelijk maar door één partij gefinancierd zullen moeten worden en dat zijn wijzelf.

Dit bericht bij Reuters gaat bij mij in de categorie “ter kennisgeving aangenomen”; niets meer dan dat.

Exclusive: Euro zone discussed capital controls if Greek exits euro: sources (Reuters)

Angst is een slechte raadgever. Zero Hedge speelt weer eens in op angst..

Europe Brings Out The “Capital Controls” Bazooka (Zero Hedge)

Overigens heeft Zero Hedge ook humor. Zij doen een voorstel voor een ietwat aangepast Twitter-onderwerp (# ..). In plaats van #Spailout of #Spanic stellen zij #Spankruptcy voor. Erg geestig!!

Duitse weerstand Europees depositogarantiestelsel Uit Nederland hoef je niet veel wijsheid te verwachten als het aankomt op hoe het Europese bankwezen hervormd moet worden. Hier ontbreekt het aan economisch gezond verstand. Wij hebben het te doen met de adepten van de kwantitatieve economie en Angelsaksische misverstanden.

Dit zeg ik als ervaringdeskundige: op universiteiten wordt er te veel geleund op Angelsaksische literatuur. Dat zal in Duitsland ongetwijfeld een heel stuk anders liggen: Duitse economen lezen in hun moedertaal de fijnere kneepjes uit het vak; kneepjes die in de Angelsaksische literatuur worden weggemoffeld.

In de Financial Times worden kritische kanttekeningen geplaatst door de vice-president van de Duitse centrale bank, Sabine Lautensläger over een mogelijk Europese bankenunie:

[..] she said banking union without fiscal union would, in particular, benefit banks in weaker economies with higher refinancing costs. If those banks then bought more of their own countries’ sovereign bonds, they would in effect pass on cheaper refinancing costs to their domestic govements, Ms Lautenschläger said.

“The extremely important discipline of the market would be partially lost. Even more seriously, joint liability for banks would, at least, partially extend to the sovereign bonds of these countries,” she said. “The result would be joint sovereign liability through the back door – without the possibilities for intervention and control, and therefore the protection, of a fiscal union.”

Wetende dat Duitsland en Nederland nooit akkoord zullen gaan met een overdrachtsunie, maak ik mij niet zo ongerust. Dit onderdeel zal ongetwijfeld gaan terugkomen in de plannen van Draghi, Van Rompuy, Juncker en Barroso en tot die tijd is het een kwestie van afwachten. Het is een ieder geval goed om te constateren dat er Duitsland met gezond verstand wordt nagedacht en dat daaruit harde eisen zullen volgen.

Ik kan maar één reden bedenken. Laat ik de vraag maar hardop stellen: hoe komen de Chinezen aan voldoende olie als de pleuris in het Midden-Oosten uitbreekt?

Hier volgt de volledige lijst van 70 statistieken die Economic Collapse Blog heeft verzameld, vertaald met enige hulp van Google Translate. Voor de bronnen bij de statistieken verwijzen we naar het originele artikel.

3,59 – Toen Barack Obama het Witte Huis betrad was de gemiddelde prijs van een liter benzine $1,85. Vandaag de dag is het $3,59.

22 – Het is moeilijk te geloven, maar vandaag leeft maar liefst 22 procent van de Amerikaanse kinderen in armoede.

23 – Volgens de Amerikaanse vertegenwoordiger Betty Sutton zijn er sinds 2010 dagelijks gemiddeld 23 fabrieken gesloten in de VS.

30 – In 2007 was ongeveer 10 procent van alle werkloze Amerikanen langer dan één jaar werkloos. Vandaag de dag geldt dat voor 30% van de werklozen.

32 – De hoeveelheid geld die de Amerikaanse federale overheid rechtstreeks geeft aan Amerikanen is met 32% toegenomen sinds Barack Obama president werd.

35 – Amerikaanse huizenprijzen zijn nu 35 procent lager ten opzichte van de piek van de huizenbubbel.

40 – De officiële Amerikaanse werkloosheid ligt al 40 maanden op een rij boven de 8%.

42 – Volgens een onderzoek leeft 42% van alle Amerikaanse werknemers van loonstrookje naar looonstrookje..

48 – Op dit moment word 48% van alle Amerikanen beschouwd als zijnde “laag inkomen” of 'in armoede'.

49 – Vandaag de dag leeft 49,1% van alle Amerikanen in een huishouden waar ten minste een persoon steun ontvangt van de overheid.

53 – Vorig jaar was 53 procent van alle Amerikaanse afgestudeerden met een leeftijd van 25 jaar werkloos of werkend beneden zijn of haar niveau.

60 – Volgens een recente Gallup-enquête zegt slechts 60% van alle Amerikanen dat ze genoeg geld hebben om comfortabel te leven.

61 – De Federal Reserve kocht in 2011 ongeveer 61% van alle nieuw uitgegeven Amerikaanse staatsobligaties.

63 – Een recent onderzoek wees uit dat 63 procent van alle Amerikanen geloven dat de Amerikaanse economische model is gebroken.

71 – Vandaag de dag is 71% van alle eigenaren van kleine bedrijven zijn van mening dat de Amerikaanse economie nog steeds in een recessie zit.

80 – Amerikanen kopen 80% van alle pijnstillers die wereldwijd worden verkocht..

81 – De creditcardschuld onder Amerikanen in de leeftijdscategorie 25 tot en met 34 jaar is sinds 1989 gestegen met 81%.

85 – 85% van alle nep kerstbomen worden gemaakt in China.

86 – Volgens een enquête is 86% van alle Amerikanen 60+ werknemers van plan om door te werken tot voorbij hun 65e.

90 – In de Verenigde Staten heeft de rijkste 1% een groter vermogen dan onderste 90%.

93 – De Verenigde Staten staat inmiddels 93e van de wereld op de lijst van inkomensongelijkheid.

95 – De middenklasse blijft krimpen – 95 procent van de banen die verloren zijn gegaan tijdens de laatste recessie waren middenklasse banen.

107 – Ieder jaar werkt de gemiddelde Amerikaan al 107 dagen om lokale, provinciale en federale belastingen te betalen.

350 – De gemiddelde CEO verdient nu ongeveer 350 keer zo veel als de gemiddelde Amerikaanse arbeider.

400 – Volgens Forbes, hebben de 400 rijkste Amerikanen nu meer rijkdom dan de 150 miljoen armste Amerikanen bij elkaar.

500 – In sommige gebieden van Detroit, Michigan kunt u een huis met drie slaapkamers kopen voor slechts $ 500.

627 – In 2010 produceerde China 627 miljoen ton staal. De Verenigde Staten geproduceerde dat jaar slechts 80 miljoen ton.

877 – 20.000 sollicitanten hebben zich onlangs gemeld voor slechts 877 banen bij een Hyundai-fabriek in Montgomery, Alabama.

900 – De export van auto-onderdelen van China naar de Verenigde Staten is sinds het jaar 2000 met meer dan 900% gestegen.

1580 – Toen Barack Obama aantrad kostte een troy ounce goud ongeveer $ 850. Vandaag kost een troy ounce goud meer dan $1580.

1700 – De consumentenschuld in Amerika is sinds 1971 gestegen met maar liefst 1700%.

2016 – Men heeft geprojecteerd dat de Chinese economie in 2016 groter zal zijn dan de Amerikaanse.

4155 – Het gemiddelde Amerikaanse huishouden besteedde in 2011 maar liefst $4.155 aan benzine.

4300 – Het bedrag waarmee met reële mediane inkomen per huishouden is gedaald sinds Barack Obama het de Witte Huis betrad.

6000 – De gemiddelde prijs van een huis in Detroit is nu slechts $6.000.

10.000 – Volgens het Employee Benefit Research Institute heeft 46 procent van alle Amerikaanse werknemers minder dan $10.000 gespaard voor pensioen en heeft 29 procent van alle Amerikaanse werknemers nog minder dan $1.000 dollar opzij gezet voor het pensioen.

49.000 – In 2011 was het Amerikaanse handelstekort met China meer dan 49.000 keer zo groot als in 1985.

50.000 – De Verenigde Staten heeft gemiddelde per maand ongeveer 50.000 banen in de industrie verloren sinds China in 2001 lid werd van de Wereldhandelsorganisatie.

56.000 – De Verenigde Staten hebben sinds 2001 meer dan 56.000 fabrieken verloren.

85.000 – Volgens de New York Times kost een Jeep Grand Cherokee door diverse heffingen ongeveer $85.000 in China, terwijl diezelfde auto in de VS te koop is voor $27.490.

175.587 – De regering-Obama heeft $175.587 uitgegeven om te zien of cocaïne leidt tot seksueel riskant gedrag bij de Japanse kwartel.

328.404 – In de komende 75 jaar, wordt Medicare geconfronteerd met financiële verplichtingen van meer dan 38 biljoen dollar. Dat komt neer op $328.404 voor elk huishouden in de Verenigde Staten.

361.330 – Dit was het gemiddelde inkomen in 2010 van een bankier in New York.

440.000 – Als de Amerikaanse overheid op dit moment zou beginnen met het aflossen van de nionale schuld met een snelheid van $1 per seconde, dan zou het meer dan 440.000 jaar duren om de volledige schuld af te lossen.

500.000 – Volgens het Economic Policy Institute, verliest Amerika een half miljoen banen aan China.

2.000.000 – Kleinere boerderijen worden systematisch weggevaagd âÂÂâÂÂin de Verenigde Staten. Volgens het Amerikaanse ministerie van Landbouw is het aantal landbouwbedrijven in de Verenigde Staten gedaald van ongeveer 6,8 miljoen in 1935 tot slechts ongeveer 2 miljoen nu.

2.000.000 – Op dit moment stijgt de Amerikaanse staatsschuld met meer dan $2 miljoen per minuut.

2.600.000 – In 2010 vervielen 2,6 miljoen meer Amerikanen in armoede. Dat was de grootste stijging die we hebben gezien sinds de 1959, toen de Amerikaanse regering deze ontwikkeling voor het eerst begon te meten.

5.400.000 – Toen Barack Obama aan zijn eerste ambtstermijn begon waren er 2,7 miljoen langdurig werkloze Amerikanen. Vandaag de dag zijn er twee keer zoveel.

16.000.000 – Er wordt geprojecteerd dat 'Obamacare' 16 miljoen Amerikanen zal toevoegen aan het Medicaid programma (onderdeel van de gezondsheidszorg).

20.000.000 – De hoeveelheid geld die de Amerikaanse overheid uitgaf om een Pakistaanse versie van Sesamstraat te creëren voor de kinderen in Pakistan.

25.000.000 – Vandaag de dag leven ongeveer 25 miljoen Amerikaanse volwassenen nog bij hun ouders.

40.000.000 – Volgens professor Alan Blinder van de Princeton University kunnen er nog 40 miljoen banen in de VS naar het buitenland verdwijnen over de komende twee decennia, mits de trend van de afgelopen jaren voortzet..

46.405.204 – Het aantal Amerikanen dat momenteel aanspraak maakt op voedselbonnen. Toen Barack Obama begon aan zijn ambtstermijn waren dat er slechts 32 miljoen.

88.000.000 – Vandaag zijn er meer dan 88 miljoen Amerikanen die tot de beroepsbevolking gerekend kunnen worden, maar die niet in dienst zijn en die ook gestopt zijn met het zoeken naar werk. Dat is een all-time record.

100.000.000 – Er zijn momenteel meer dan 100 miljoen Amerikanen in de beroepsbevolking die op dit moment geen werk hebben.

150.000.000 – Dit is ongeveer de hoeveelheid geld die de regering-Obama en het Amerikaanse Congres lenen op de kosten van toekomstige generaties.

2.000.000 – De hoeveelheid geld die JP Morgan heeft ingecalculeerd als verlies uit de handel in derivaten. Veel analisten zijn ervan overtuigd dat het werkelijke aantal daadwerkelijk uiteindelijk veel hoger zal zijn.

147.000.000 – In de Verenigde Staten worden de medische kosten die met obesitas in verband kunnen worden gebracht geschat op ongeveer $147 miljard per jaar.

295.500.000.000 – Onze handelstekort met China was in 2011 $295,5 miljard. Dat was het grootste handelstekort dat een land ooit heeft gehad met een ander land.

359.100.000.000 – In het eerste kwartaal van 2012 steeg de Amerikaanse overheidsschuld steeg met $359,1 miljard. Het Amerikaanse BBP groeide slechts met $142,4 miljard.

454.000.000.000 – In het boekjaar 2011 betaalde de Amerikaanse regering meer dan $454 miljard aan rente over de staatsschuld.

1.000.000.000.000 – De totale schuld van studenten in de Verenigde Staten overtrof onlangs de $1 biljoen.

1.170.000.000.000 – China bezit nu ongeveer $1.170 miljard aan Amerikaanse overheidsschuld. Maar de Amerikaanse regering blijft ondertussen miljoenen dollars aan buitenlandse hulp per jaar sturen naar China.

1.600.000.000.000 – Is het bedrag dat is toegevoegd aan de Amerikaanse staatsschuld sinds de Republikeinen de meerderheid hebben in het Amerikaanse Huis van Afgevaardigden. Dit is meer dan de eerste 97 Congressen gecombineerd hebben toegevoegd aan de staatsschuld.

5.000.000.000.000 – De Amerikaanse staatsschuld is met meer dan $5 biljoen gestegen sinds de dag dat Barack Obama president werd. In iets meer dan 3 jaar tijd heeft deze Amerikaanse regering de staatsschuld sneller laten toenemen dan die van de eerste 41 presidenten gecombineerd.

5.000.000.000.000 – Was de echte omvang van het Amerikaanse begrotingstekort in 2011, indien deAmerikaanse overheid de algemeen aanvaarde boekhoudkundige principes (GAAP) hanteerde.

11.440.000.000.000 – Is de omvang van de totale schuld van consumenten in de Verenigde Staten.

15,734,596,578,458.59 – De Amerikaanse nationale schuld op 7 juni 2012.

200.000.000.000.000 – Vandaag de dag hebben de negen grootste banken in de Verenigde Staten een totaal van meer dan $200 miljard blootstelling aan derivaten. Wanneer de derivatenmarkt volledig instort is er genoeg geld niet in de hele wereld om het te repareren.

Geen redding maar steun Het is geen redding, het is 100Mrd tijdelijke steun aan Spanje, eigenlijk niet voor Spanje maar voor de Spaanse banken. Ja en wij komen uit een obligatie-ei. Premier Rajoy ziet het als een overwinning meldt de Financial Times. In ieder geval zijn de markten het er mee eens want de euro is een centje beter en de Aziatische aandelenmarkten ook dus we mauwen er verder niet over. Het wachten is op de volgende tranche.

Olli Rehn laat weten dat het geen blanco cheque is en dat het bedrag niet door Spanje wordt bepaald. Killjoy. Nobelprijs winnaar Stiglitz noemt het voodoo economics waarbij de Spaanse regering de banken redt en de banken de Spaanse staatsleningen kopen. Wat dat met voodoo te maken heeft weten we niet behalve dan dat er veel rook aan te pas komt. Bloomberg meldt dat bestaande obligatiehouders mogelijk worden achtergesteld aan deze nieuwe lening. Pari non passu.

Nederland en Finland melden dat EFSF steun door het parlement moet worden goedgekeurd. Waarbij Finland ook nog eens onderpand wil. Ondertussen verlegt de markt de aandacht al richting Italië. In dit verband raden we u aan het stuk van Albert Edwards (SocGen) “How they laughed” van 31 mei te lezen want daar wordt min of meer een lans gebroken voor Italië. Albert Edwards heeft veel dingen goed gezien en geschreven aleen het heeft zoals gewoonlijk lang geduurd voordat zijn visie uitkwam.

Belangrijker nog is het artikel in Der Spiegel want dat blad meldt dat er achter de schermen heel druk wordt gewerkt aan het plan om Eurobonds uit te gaan geven. Voor de rekenlustigen onder ons is zo'n gezamenlijke staatslening natuurlijk een feest en eigenlijk is het een relatief makkelijke oplossing, vooral als er zoals Der Spiegel meldt een Europese minister van Financiën wordt aangesteld.

Barosso, Juncker, van Rompuy en Draghi werken aan een plan om veel grotere fiscale eenheid te scheppen waarbij de individuele lidstaten alleen nog zelfstandig de uitgaven mogen bepalen voor zover er inkomsten tegenover staan. Hoe dat dan in de praktijk gecontroleerd moet worden is een tweede maar het plan is oké.

Deze week wordt er voor ca 12Mrd aan nieuw staatspapier uitgegeven terwijl er 36Mrd aan rente en aflossing wordt uitbetaald. Op de rol staan Oostenrijk met een 10 en 50 jaar. Deze laatste lening heeft een 3.8% coupon en een prijs van ca 122%, goed voor een rendement van net iets onder de 3%. Nederland opent de 2033 lening waarvan het rendement ongeveer 2.25% is. Duitsland houdt het bij gewoon 10 jaar op ca 1.3% en Italië komt met 3 en 15 jaar naar de markt waarvan de laatst bekende rendementen respectievelijk 4.6% en 5.35% waren.

Tja, de Europese gefinancierde bailout van Spaanse banken viel te verwachten. Met €100 miljard is de rust teruggekeerd maar het probleem blijft onopgelost: de waarde van hypothecaire bancaire activa blijft verslechteren. Er is slechts weer wat tijd gekocht. Overigens wordt overal druk geblogd over de details van de bailout want de headlines die €100 miljard koppen zijn altijd sneller dan de invulling van de bailout. Op FT Alphaville blijven de analyses elkaar in rap tempo volgen. De onderstaande analyse is een aardige eerste aanzet; de bedragen vliegen je om de oren: is €100 miljard niet véél en véél te weinig?

[Spanish bank bailout] Four questions and a subordination (FT Alphaville)

Vooralsnog wordt er op de financiële markten positief gereageerd. Het financiële stelsel heeft weer een ducktape-sessie gehad en ondanks dat ducktape geen wonderen doet, blijkt het voldoende geruststellend te zijn om financiële partijen het vertrouwen te geven om te blijven beleggen in failliete toko's: bancaire aandelen stonden flink in de plus nu een abrupte afstempeling op Spaanse schulden is voorkomen..

Nederland: 900.000 werkzoekenden; 500.000 werklozen Als we dachten dat werkgelegenheidsstatieken recht toe recht aan een exact plaatje schetsen: “think again”. Kijk altijd naar de participatiegraad van de beroepsbevolking..

Angelsaksische propaganda: “Europa, zet de geldpers aan!” Bij de collega's van Follow The Money las ik dat het befaamde tijdschrift The Economist Angela Merkel op de hak neemt. Zij is veel te halsstarrig bij het 'oplossen' van de Europese schuldencrisis. Als ik vervolgens lees wat The Economist stelt dan weet ik niet of ik moet lachen of moet huilen:

'Alleen als Duitsland zich onverkort hard maakt voor een betere Europese integratie, dan krijgt de ECB de noodzakelijke extra ruimte om krachtiger op te treden met het opkopen van overheidsobligaties te kopen en daarmee voor een groter vangnet voor banken te zorgen', zo schrijft The Economist.

Ervan uitgaande dat de vertaling juist is, dan stelt The Economist dat Europa het mandaat van de ECB moet verbreden zodat de ECB nu eindelijk kan failleren op het sociale contract dat zij met u en mij heeft. Anders gezegd, de enige manier voor Europa om uit het schuldenmoeras te komen is door de ECB de onbetaalbare tekorten van Europese politici te laten financieren: de geldpers moet aan.

Het is het bekende Angelsaksische recept voor de continuering van politiek-monetair list en bedrog: “Wij hebben een monopolie die misbruikt kan worden om alles dat niet door de beugel kan te financieren. Europa, jullie zouden ons voorbeeld moeten volgen.”

Er is slechts één reden waarom ik nog vertrouwen heb in een goede Europese afloop en dat is dat de ECB weigert om te failleren op het sociale contract dat zij met ons heeft. Dat sociale contract maakt van de euro een wezenlijk andere soort fiat-valuta die een transitie naar een gezonde economische organisatie mogelijk maakt.

En dat The Economist er vervolgens de o-zo bekende spin aan toevoegt, past in het beeld van de krantenkoppen afgelopen weekend: Europa is DE OORZAAK van alle problemen in Amerika en Groot-Brittannië. Een overzichtje headlines:

Obama: leiders Europa weten dat ze moeten handelen (RTL-Z)

[George Osboe:] 'Brits economische herstel vermoord door eurocrisis' (NU.nl)

George Osboe: Britain's recovery is being 'killed' by euro crisis (Telegraph)

Greece Threatens Wall Street Jobs in Third Trading Plunge (Bloomberg)

Bundesbank: the eurozone's secret dictator (Telegraph)

Een anti-Europa agenda? Ga er maar vanuit. Europa breekt met Angelsaksisch list en bedrog en er is maar één manier waarop Europa zichzelf kan opblazen en dat is door precies hetzelfde te doen als Groot-Brittannië en de Verenigde Staten: de geldpers aanzetten.

Wat betreft George Osboe? De Britse minister van Financiën veegt zijn besmeurde straatje schoon en doet alsof Europa op de stoep van de Britten hun rotzooi dumpen. Wat zal ik zeggen? Ene oor in andere oor uit. Laat maar lullen.

Het bericht op Bloomberg dat Griekenland aanleiding is voor het verdwijnen van banen op Wall Street? Bloomberg gedraagt zich als de cheerleader van Wall Street financials en heeft wat mij betreft haar geloofwaardigheid al heel lang geleden verloren.

En de Bundesbank als Europa's geheime dictator? Bla bla bla bla. Dit getuigt van zo'n gebrek aan kennis dat je je kapot moet schamen als je dit de wereld in slingert.

U merkt het: ik ben er verschrikkelijk klaar mee. Terwijl de corruptie in Londen en New York rustig door gaat en de Britse en Amerikaanse overheid alles doen om hun tekorten met de fiat-printer te financieren; fraude in de doofpot stoppen; boekhoudkundig de boeken kookt, en Europa dit allemaal niet doet, wordt de schuld in de schoenen geschoven van die partij die als enige bezig is om terug te keren naar de basis. De monetaire basis wel te verstaan: goud.

Als de ECB nou eens de geldpers aanzet en er al het fysieke goud waar zij haar hand op weet te leggen, dan zijn we met een slordige €210 miljard klaar. Dan koopt men in één klap de fysieke jaarproductie op en doet het IMF$ plof. Zijn we meteen verlost van al die idioten die pleiten voor nog meer monetair bedrog.

JSF en een recap van 29 maart 2012 Uit de dagelijkse kost van 29 maart..

Het onderwerp staat al jaren op de agenda en het blijft maar niet ophouden: de JSF wordt weer duurder. Jaren geleden schoof ik aan de bar aan bij mijn geliefde oud-studentenvereniging en werd ik op een nieuw drankje gewezen. Nu had ik al talloze keren een jenever bitter lemon, oftewel een straaljager ingeschonken, maar het nieuwe drankje JSF kende ik nog niet. Toen ik naar de bekende weg vroeg kreeg ik als antwoord dat deze nieuwe toevoeging precies hetzelfde is als een straaljager, alleen een dubbeltje duurder..

Toentertijd bleken de kosten weer eens overschreden te worden. Welnu, dat is wederom het geval.

'Onderwerp JSF aan parlementair onderzoek' (NU.nl)

In ander nieuws

Biljoenen kilo's digitale boter..; quote: “Kaspersky, dat het virus analyseerde, erkent dat het zeer waarschijnlijk is dat een nationale overheid achter Flame zit.”

Foreclosure Fraud Soms kom je ze tegen: een artikel waar in één alinea de juridische desintegratie van de Amerikaanse woningmarkt wordt samengevat:

Foreclosure Fraud is a misnomer, that does a disservice to our efforts. In the general public they stop on the word foreclosure, they capture argument made by banking community that once they’re in foreclosure they should be there. That’s a pervasive narrative. When we call it foreclosure fraud we buy into it. I tried to write down all the various levels of fraud through the system, just to show it’s not confined to people in foreclosure, it touches every single house in the United States. Just off the top of my head: origination fraud (liar loans, discriminatory, paper fraud) appraisal fraud. Then securitization fraud, failure to convey the mortgages to the trust properly. Investor fraud, putting bad mortgages into packages willingly, and not telling the investors. You have MERS, which is a giant tax avoidance scheme. You had servicer fraud—fee pyramiding. HUD did test of 35 loans from, of the 35 actual price of mortgage could not be verified on 34. And HAMP. Force place insurance fraud. Servicer buys at a huge price and make mortgage holder pay for it. Foreclosure mill. Only then do I get to robosigning. Then you have plain old breaking and entering. If you add all those up, I don’t think there’s a loan in America that is not touched by this in some way. When someone blames it on someone buying too much home. Made a payment, had a canceled check, could verify the payment, after a three year ordeal, they were going into foreclosure, two days before the foreclosure Norman committed suicide. They weren’t irresponsible borrowers.

Het artikel is overigens een fantastische samenvatting van de bijeenkomst waarbij drie van de meest vooraanstaande criticasters van de systematische hypotheekfraude een boekje open doen over de compleet doorgestoken kaart van de Amerikaanse huizenmarkt: alle maatregelen die er zijn genomen werken in het voordeel van de partijen die de fraude hebben gepleegd. Een prachtige illustratie is de prijslijst van DocEx, een 'mortgage servicer' die voor de banken de papierwinkel regelt. Dat lijstje gaf aan welke vormen van hypotheekfraude zij bereid waren te verrichten.

Als je na deze informatie-overload nog vertrouwen hebt in de Amerikaanse overheid, dan gaat er iets in de grijze massa mis. Het is onbestaanbaar wat er in de Verenigde Staten gebeurd; bij de beesten af..

Foreclosure Fraud: The Most Dangerous Panel in the World (Empty Wheel)

Chinese groeihormonen De Chinese economie vertraagt steeds meer..

China's growth flags in May ahead of rate cut (Reuters)

En als de groei tegenvalt, dan investeer je als Chinese overheid in (overbodige?) infrastructuur..

Gold-backed euro bonds Na alle halve gare bijdrages uit de inteationale media, aandacht voor iemand bij wie het kwartje wel is gevallen: Eric Reguly. Op een aantal nuances na heeft hij het idee aardig begrepen.

London Trader @ KWN Quote: “What happened yesterday in the gold market was very interesting. One full hour before Beanke's testimony, the bullion banks started selling. Over the next 4 hours, the bullion banks sold the equivalent of 515 metric tons of paper gold. This was in just 4 hours, and again, the selling started one hour before Beanke’s testimony.”

Hallelujah: in vier uur tijd 515 ton goud verkopen? En de goudprijs wordt met al dit papier niet onderdrukt? Ja ja, we leven in bijzondere tijden.

London Trader – Staggering 515 Tons of Gold Sold in 4 Hours (King World News)

Fusie Amerikaanse Trias Politica? Not so fast…

One New York Judge Is Holding Her Ground Against The Biggest Names In Govement (Business Insider)

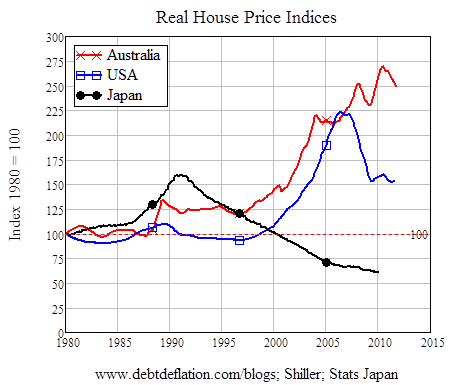

Voor de laatste cijfers over de Australische huizenmarkt kunnen we putten uit het werk van Steve Keen, een professor in de economie die verbonden is aan de Universiteit van West Sydney. Steve Keen schreef het boek Debunking Economics en onderhoud het blog Debtwatch (waar onderstaande grafieken vandaan komen). Hij maakt zich al langer zorgen over de Australische vastgoedmarkt, die in minder dan dertig jaar tijd volledig werd volgepompt met hypotheekschulden. De huizenprijzen stegen door het aanbod van overvloedig krediet mee, maar ondertussen bleven de gemiddelde inkomens ver achter. De problemen worden langzaam maar zeker zichtbaar, want sinds 2004 zien we de groei van de totale hypotheekschuld ten opzichte van het Australische BBP teruglopen.

Deze ontwikkeling is op zijn minst zorgelijk te noemen, want we hebben in andere landen al gezien dat de huizenprijzen heel snel kunnen zakken bij het opdrogen van de kredietkraan. De bestaande hypotheekschuld blijft echter staan, waardoor steeds meer huiseigenaren worden geconfronteerd met een negatief vermogen. We hoeven u niet uit te leggen dat een daling van de huizenprijzen ook zijn uitwerking zal hebben op het consumentenvertrouwen (omlaag) en daarmee de omvang van de totale economie (krimpt).

Stimulerende maatregelen

Het recept dat bijdroeg aan de ontwikkeling van een vastgoedbubbel in Australië is allesbehalve uniek. De overheid speelde er een rol in, zo lezen we op de Autralische website Property Observer. In 1988 werd een belastingvoordeel gegeven aan de kopers van een huis, als reactie op de beurscrash van 1987. Deze maatregel werd verder uitgebreid in 2001, nadat de economie was getroffen door het barsten van de dotcom bubbel. Daaaast werd de rente aanzienlijk verlaagd, met als gevolg dat de kosten van een hypotheek ook omlaag gingen.

De Australische bevolking heeft zich – net als de Nederlandse overigens – volgezogen met hypotheekschulden. Onderstaande grafiek van het Debtwatch Blog (debtdeflation.com) brengt dat goed in beeld. Vanaf 1990 begon de hypotheekschuld als percentage van het Australische BBP hard te groeien, van minder dan 20% in 1990 naar ongeveer 90% nu. De proporties zijn bijna vergelijkbaar met ons eigen land, waar de hypotheekschuld anno 2012 zelfs iets groter is dan het BBP (+100%). Daar staat wel tegenover dat de Australische overheid haar begroting goed op orde heeft, want de staatsschuld in Australië is sinds 1988 nog nauwelijks boven de 10% van het BBP uitgekomen.

Huizenprijzen in Australië begonnen in 2010 opnieuw te dalen

Vooral de hypotheekschulden zijn flink opgelopen in Australië, de staatsschuld is relatief laag

Schuld versus inkomen

Als we de schulden van Australische huishoudens afzetten tegen de inkomensontwikkeling zien we ook een zorgelijke trend, één die waarschijnlijk niet lang meer stand kan houden. De schulden zijn sneller gegroeid dan het gemiddelde inkomen en liggen al enkele jaren boven de 100%. Daarvan bestaat het grootste gedeelte uit hypotheekschuld, zoals onderstaande grafiek laat zien.

Hypotheekschuld ten opzichte van inkomen zeer hoog

Hoogtevrees

Vergeleken met 1976 zijn de huizenprijzen nu 2,5x zo hoog, een prijsstijging die hand in hand ging met de kredietexpansie van de afgelopen decennia. Op debtdeflation.com is ook een grafiek te vinden die de vastgoedzeepbel van Australië vergelijkt met die van de VS en Japan (zie onderaan bericht). In Japan zijn de prijzen sinds de piek in 1991 heel langzaam en geleidelijk weggezakt, maar is de correctie niet minder groot. Op dit moment zijn de huizenprijzen in Japan gemiddeld meer dan de gehalveerd ten opzichte van de top van twintig jaar geleden. In de VS ging de prijsdaling van de huizen een stuk sneller. Daar verdampte in een paar jaar tijd een derde van de gemiddelde huizenprijs. In Australië beginnen de problemen nu ook langzaam maar zeker zichtbaar te worden. De correctie zal hier vroeg of laat nog plaatsvinden..

Totale hypotheekschuld in Australië groeit niet meer

Huizenprijzen in Australië zullen vroeg of laat gaan dalen, de vastgoedbubbel is nog groter dan in de VS

Van onze SNS-correspondent “Beperkt houdbaar” De downgrading van Spanje's rating naar BBB door Fitch was niet geheel onverwacht want S&P heeft een BBB+ (neg outlook) staan en bij Moody's houden ze het tegen beter weten in nog op A-. Fitch schat de reddingsactie voor de Spaanse Caja's op 60Mrd en misschien wel 100Mrd in een zwaar stressscenario. Nee het gaat nu lekker zeker. Spanje's afhankelijkheid van het buitenland bij het lenen maakt het land extra kwetsbaar zegt Fitch.

Toch stond er bij Fitch op 23 januari van dit jaar nog een AA- rating waarvan dus nu de houdbaarheid zeer beperkt is gebleken. Als het zo hard heuvelafwaarts kan gaan dan is zo'n rating dus eigenlijk meer voor termijndeposito's dan voor staatsleningen.

In de markt wordt geblogd dat het een lekkere timing is zo vlak na een emissie maar gezien de leenbehoefte van Spanje zal het altijd wel vlak na of voor een emissie zijn. Volgens de berichten zijn Spaanse banken de grootste kopers van het gisteren uitgegeven papier. Niks aan de hand dus want die rekening komt uiteindelijk toch ergens anders te liggen als het fout gaat. Volledigheidshalve sturen we nog even de grafiek van de 10 jaars rente in Spanje mee met dit bericht.

We blijven nog even bij Spanje, want Megan Greene (Roubini Global Economics) laat weten dat Spanje te groot is voor de EU want het bonnetje voor de banken zou kunnen oplopen tot 250Mrd. Zo liet de Spaanse overheid gisteren weten dat Caixa Novagalicia en Caixa Catalunya 9Mrd aan nieuwe steun nodig hebben. Nog nooit van deze banken gehoord en maar goed dat ze hier geen filialen hebben. JP Morgan denkt dat de totale kosten op 350Mrd uitkomen terwijl RBS logischerwijs denkt dat dergelijke bedragen zullen uitmondden in een reddingsactie voor Spanje zelf. Met ca 400Mrd zijn de meeste problemen wel opgelost zegt men bij JP. Het is qua computergeheugen niet lastig om een paar nullen achter een cijfer te zetten. De logistiek is geen probleem. Geen Zilvervloten of goudtreinen die naar het zuiden moeten vertrekken maar gewoon een paar handelingen met een toetsenbord.

China laat weten voorlopig geen Europese schuld meer te kopen. Dat kon er ook nog wel bij zo vlak voor het weekend. Als het maar droog blijft als oranje speelt zaterdag dan vergeten we China.

China verrast met verlaging rente In China heeft men zelf het geld hard nodig, alhoewel dat technisch dan allemaal net weer iets anders werkt. Hun exportoverschot werkt ter dekking van de binnenlandse kredietcreatie die evenals in Japan geleid heeft tot een vastgoedzeepbel. Dat daargelaten, in China gaat het niet veel beter: de People's Bank of China heeft de rente verlaagd en die moet de economie via hetzelfde soort synthetische krediet gaan stimuleren. China probeert de binnenlandse bestedingen een impuls te geven omdat de export afneemt. Met een afnemende Chinese export sputtert de Chinese groeimotor zogezegd en de Chinese regering zou op een groei van 7,5% mikken wat met de machtswisseling ook erg politiek verantwoord is..

Britse geldpersfinanciering: nu nog even niet De Bank of England heeft de rente onveranderd laag gehouden op een 0,5%. De geldpers gaat ook niet aan om de Britse overheidstekorten te financieren en daarmee blijken de geruchten van eerder deze week ongefundeerd te zijn. Uiteraard bestaat de kans dat de geruchten betrekking hadden op een latere interventie.

Spaanse banken Jean-Claude Juncker doet graag uitspraken over wat Europa wel en niet zou moeten doen; of Angela Merkel of zijn andere Europese collega's het daarmee nu eens zijn of niet. Hij zinspeelde op Europese welwillendheid om Spanje te helpen idien de Spanjaarden om hulp vragen. Als een diskjockey: “U vraagt, wij draaien..”

Juncker: eurozone zal Spaanse banken helpen (RTL-Z)

Jan Hommen van ING maakt zich ook zorgen om Spanje. ING zit op €45 miljard roodgeel staatspapier en dus is het niet heel verrassend dat hij voorstander is van razendsnelle hulp..

De aanhoudende financiële ellende in Europa heeft ook voordelen zoals een lagere wisselkoers die een hogere export tot gevolg heeft. Het is ietwat van een wetenschappelijk “doodzonde” om in counterfactuals te redeneren, maar als we de gulden nog zouden hebben, dan zou DNB hetzelfde gedaan moeten hebben als de Zwitserse centrale bank om de munt niet door het plafond te laten stijgen. Vorige week las ik overigens nog ergens dat beleggers zo graag in Zwitsers staatspapier vluchten dat zij de Zwitserse overheid geld geven in plaats van geld vragen. Negatieve rente, deze crisis bewijst dat financiële markten tot alles in staat zijn:

To QE3 or not to QE3? Kabouter Plop van het monetair alchemisme gaf gisteren in een hoorzitting voor het Amerikaanse congres een toelichting op het beleid van de Fed. De Beank vertelde dat het economische herstel in de VS te kampen heeft met 'significante risico's' waaronder de Europese schuldencrisis. Via het FD:

“De crisis in Europa heeft de Amerikaanse economie geraakt door het hinderen van export, het drukken op het ondeemers- en consumentenvertrouwen, en het druk zetten op Amerikaanse financiële markten en instituten”, aldus de Fed-president.

Beanke vertelde dat de Amerikaanse banken er een stuk beter voor staan dan andere jaren; het ligt gewoon aan Europa. De twist in het hele verhaal? Als er een aanleiding ontstaat om te interveniëren – lees: als men in Europa verder prutst – dan is de Fed bereid om de Amerikaanse overheid met de geldpers te financieren. Ja ja, Europa is de oorzaak voor alle problemen. How convenient..

Beanke ziet significante risico's door eurocrisis (FD)

Overigens, toen Ben Beanke sprak en er geen hint op QE3 volgde, werden de gevolgen al voordat hij dat in de speech zei in geprijsd..

Laten we de Beank zelf maar aan het woord laten: “..a trillion here, a trillion there..”

In ander nieuws

Franse parlementsverkiezingen leveren Nederlands tintje op maar dan wel met een Franse slag..

Cannabis en Nederlandse vlag als thema’s in de Franse verkiezingen (FD)

Vertrouwen? Het komt te voet en gaat ter paard. Datzelfde kan men stellen voor het verstand; het Budgetrecht teruggeven aan de burger? Kom, wij lichten onze burgers liever zelf op..

EUSSR? Houdt toch op! Waar stuurt de Angelsaksische anti-EU propaganda op aan? Sociale onlusten; electorale onderbuikgevoelens en meer van dat soort dergelijke slecht onderbouwde prietpraat. Waarom wordt daarop aangestuurd? De euro is een bedreiging voor het dollarimperium; zo simpel is het. Als in de sociaal-politieke context in Europa de pleuris uitbreekt dan is er nog één soort papier dat de wereld wel zal vertrouwen: de dollar!

Een voorbeeldje van zo'n anti-Europa reflectie van Catherine Hickley die voor Business Week werkt. Zij doet vanuit Berlijn en schrijft normaliter over kunst en vrije tijdsbesteding. Zij vergelijkt Europa met de ineenstorting van het dictatoriale regime onder het communisme.

Euro Breakup Precedent Seen When 15 State-Ruble Zone Fell Apart (Bloomberg)

Ik kan mij totaal niet vinden in de strekking van het artikel. Europa zou hyperinflatie te wachten staan? Uh.. uh.. uh: dat is met de huidige monetaire setting een onmogelijkheid. Schoenmaker houd je bij de leest zou ik deze Catherine Hickley willen meegeven; ga lekker schrijven over de gastronomische renaissance in Berlijn of iets in die richting en onthoud je van commentaar over dingen waar je gewoon echt geen verstand hebt.

Desalniettemin wil ik één quote uit het artikel van Hickley eruit lichten en dat betreft Angela's Merkel uitspraak van november vorig jaar: “If the euro fails, then Europe fails.”

Het is dankzij de ECB en ook Merkel dat ik er nog fiducie in heb. De Europese crisis is er één van insolvabele overheden en een insolvabel financieel stelsel; niet van de euro als munt. Dan sta ik maar alleen in het geweld van de financiële berichtgeving.

De mogelijke uitkomsten van deze crisis zijn simpel: of er volgt een systeemimplosie, dus “deflatie” met kapitaalveietiging door systematische afstempelingen; of het mandaat van de ECB wordt politiek gekaapt waaa de geldpers aangaat met hyperinflatie als gevolg; dat lijkt mij uitgesloten omdat Europa eerder opgebroken wordt (lees: onacceptabel voor Duitsland èn Nederland); of er zal een herkapitalisatie via geherwaardeerd goud plaatsvinden. Dat laatste is wat de euro mogelijk maakt; zie de euro in deze context ook als een transitiemunt.

Laat ik Johan Cruijf quoten: “elk voordeel heeft een nadeel, en elk nadeel een voordeel”. Dit eenvoudige principe is ook van toepassing op economische processen. Mijn punt? Zie Europese staatsobligaties – bij een gebrek aan een alteatieve (Nederlandstalige) formulering – als “inverted safe assets“: riskant in dit monetaire financiële kader, solide in het volgende. Er is maar één stap nodig: goudgedekte eurobonds. Men vervangt een onhoudbare onaflosbare schuld met goud, wacht tot de herwaardering van goud door het ontploffen van de papieren goudmarkt een feit is, en gaat de toekomst tegemoet met een schone lei. Op het moment dat financiële markten door hebben dat goud de toekomst heeft; dan leidt dat besef tot “einde oefenig” dollarsysteem.

Voor Europa geldt dat dit de enige manier is om erger te voorkomen. Veel belangrijker: het is de enige manier om van A (dit gedrocht van een monetair en financieel systeem) naar B (een monetair stelsel te gaan die de “vrijheid van welvaart” biedt) te gaan. De duivel schuilt hem in de details, of in dit geval de voorwaarden. Een fiscale 0-lijn – ook al is die mijn inziens te flexibel geformuleerd met 0,5% van het BBP als toelaatbaar structureel begrotingstekort – is zo'n voorwaarde en die wordt door Brussel geëeist. Zeg het maar: zit het gevaar in Brussel of zit het gevaar in eigen land? En wat te denken van alle kritiek uit de Verenigde Staten?

Het boek van Sander Boon gaat in het laatste hoofdstuk in op “freegold” of zoals dat vertaald is naar het Nederlands: “ontketend goud”. Ter toevoeging van zijn behandeling zou ik eraan willen toevoegen dat de gevolgtrekking van ontketend goud erop neerkomt dat de politiek weer aan de ketting gelegd wordt.

Britse banken solvabel? Een quote via de Telegraph en dan weet u meer dan genoeg:

PIRC, the shareholder advisory group, has analysed the 2011 accounts of the UK's top five banks to calculate how much they expect to write off as bad debt in the coming years but have yet to take against profits.

Royal Bank of Scotland (RBS) was in the worst condition, PIRC found, with £18bn of undeclared losses that would wipe out more than a third of its capital buffer and potentially force the 82pc state-owned lender back to the taxpayer for another rescue.

HSBC had ($16bn) £10bn in undeclared losses, Barclays £6.7bn, Standard Chartered $3.6bn (£2.3bn) and Lloyds Banking Group £2.9bn. PIRC presented its numbers to all the banks and said none disputed them.

UK banks sitting on £40bn of undeclared losses (Telegraph)

In ander nieuws

Dit artikel gaan we in de peiling houden.. de vete tussen Jamie Dimon van JP Morgan en redacteur van Vanity Fair krijgt een vervolg. Een quote van Graydon Carter van Vanity Fair:

Back then, says Carter, Dimon called him up personally, calmly (and as Carter tells it, condescendingly) to explain the functions of a bank. Apparently, Carter didn't quite pick up what Dimon was putting down.

I’m so out of sync with the times that I believe that if you want to gamble with your own money—with no safety net for your losses (like a gambler, for instance)—that’s fine. But if you’re going to gamble with other people’s money—such as the govement-insured deposits held by banks—then that’s not so fine. Financial institutions like to call what they do trading. Let’s be honest. It’s not trading; it’s betting.

Sorry Jamie Dimon, But You Know Things Are Bad When The Editor Of Vanity Fair Reams You In The July Issue (Business Insider)

Een Amerikaanse man deed er alles aan om niet uit zijn huis gezet te worden. Hij barricadeerde zijn deur en weigerde zijn in beslag genomen huis te verlaten. Nadat hij bleef weigeren werd hij getrakteerd op een portie traangas; ging door het lint, schoot er niet al te vrolijk op los en ontlokte daarmee een kogeltje van eigen deeg. Het resultaat bleef beperkt tot een niet-dodelijke kogel in zijn elleboog en strafrechtelijke vervolging.

Officers shoot homeowner being evicted from foreclosed house (KVOM)

Spiegel met kritiek op Putin: nieuwe wet Putin maakt oppositie monddood. Daar is geen speld tussen te krijgen.

Putin Restricts Protests with 'Scandalous' New Law (Spiegel)

Geen idee waarom, maar ik moest door deze foto spontaan weer aan de Sangria denken. Spanjaarden en Nederlanders kunnen wat dat betreft elkaar een hand geven: ..failliet op krediet. De geruchten worden nu wel heel nadrukkelijk: Spanje zal dit weekend officieel steun vragen.

Exclusive: Spain to request EU bank aid on Saturday: sources (Reuters)

Izy of Izabella Kaminska met een verwijzing naar Startrek 🙂

[Beyond scarcity] The end of artificial scarcity (FT Alphaville)

Ook leuk:

THe PhD CoMeDiaN aND HiS FLYiNG BiKe… (WilliamBanzai7; Zero Hedge)

Tot slot. Mijn jeugdpassie? Voetbal! Het is weer zover..

Trichet, Federaal Europa en de uitleg Jean-Claude Trichet was gisteren in Nederland om de Mandeville lezing te geven aan de Erasmus Universiteit Rotterdam. Trichet werd uiteraard ook geïnterviewd: wat denkt de oud-ECB president wat er moet gebeuren om de schuldencrisis in Europa te bezweren?

Via het FD: “Trichet kwam met een vergaand idee om dat radicaal te verbeteren: de ‘federatie bij uitzondering’. [..] ‘Het nieuwe concept dat ik voorstel, vloeit voort uit het feit dat de boetes niet effectief gebleken zijn’, aldus Trichet.

Trichet (‘Ik ben me ervan bewust dat mijn ideeën nogal ver gaan’) ging nog verder. Er moet een minister van financiën van de eurozone komen die gaat over het noodfonds ESM en over de nog op te richten bankenunie, waar Trichet groot voorstander van is. En de Europese Commissie ‘is de natuurlijke voorloper van een toekomstige Europese democratische regering’. De Europese Tweede Kamer, dat is het Europees Parlement. De regeringsleiders, die momenteel de machtigste club vormen binnen het Europese stelsel, worden gedegradeerd tot een soort Eerste Kamer.

Trichet is meer dan duidelijk. Echter, in het interview dat Twan Huis had met Jean-Claude Trichet ving ik één woordje op waar het eigenlijk allemaal op neerkomt bij verdere Europese integratie: subsidiariteit! Ondanks dat het nergens in een artikel terugkomt is dit het belangrijkste codewoord annex de voorwaarde om verregaande bevoegdheden aan 'Europa' toe te kennen zodat er ingegrepen kan worden wanneer nationale politici een wanbegrotingsbeleid uitvoeren. Denk daarbij bijvoorbeeld aan Frankrijk die deze week de pensioenleeftijd weer vrolijk verlaagde van 62 jaar naar 60 jaar.

Trichet was helder over de verantwoordelijkheden van de politiek: “de politiek moet niet langer méér uitgeven dan er binnenkomt”.

Dat Trichet er uitdrukkelijk bij zegt dat het subsidiariteitsbeginsel nageleefd moet worden is ongelooflijk belangrijk om te benadrukken. Het subsidiariteitsbeginsel betekent dat wat op een laag overheidsniveau geregeld kan worden ook op het laagste niveau geregeld moet worden. Zie het als het anti-centralisatie recept dat een dictatoriaal instituut moet voorkomen. Trichet is hier helder over: een dergelijke voorwaarde is noodzakelijk en daarmee pleit hij tegelijkertijd ook voor een decentrale beslissingsbevoegdheid van volksvertegenwoordigingen.

Terwijl bijvoorbeeld Arie Slob van de ChristenUnie denkt dat het Budgetrecht van de Tweede Kamer door Brussel wordt ingeperkt, kaatst Trichet de bal terug. En het is eigenlijk zo simpel wat Trichet voorstelt want hij wijst op de absolute noodzaak om het Budgetrecht aan de Europese burger terug te geven. Hoe anders wordt afgedwongen dat er niet meer uitgegeven wordt dan er binnenkomt?

In Nieuwsuur was er ook aandacht en dat begon met een onjuiste uitleg van Martine Wolzak van het FD over de monetaire beleidsmaatregelen die de ECB tot haar beschikking heeft. Zij stelt dat financiële markten nog wel de ECB vertrouwen en dat de ECB met de geldpers Europese staatsobligaties kan opkopen om de rente voor landen omlaag te krijgen.

De uitleg kan niet fouter want het is de ECB uitdrukkelijk verboden om Europese staatsobligaties te kopen. Artikel 123 is voor de ECB heilig: monetaire financiering is uitgesloten (zie hier een uitgebreide toelichting). Hoe kan een gerenommeerd “instituut” dat Nieuwsuur m.i. graag wil zijn, dergelijke onzin de Nederlandse huiskamer in slingeren?

Laat ik meteen een teruggekaatste bal voor zijn want onder het Securities Markets Program (SMP) van de ECB zijn er wel degelijk staatsobligaties op de secundaire markt gekocht. Echter, die aankopen van Spaans, Italiaans en Grieks overheidspapier werden direct door de ECB “opgedweild” door in de desbetreffende landen en banken geld direct terug te halen waardoor het effect per saldo nul was.

Dat neemt niet weg dat de ECB al maanden geleden dergelijke aankopen volledig heeft stilgelegd omdat het EFSF/ESM een feit was. Toen de paniek over Italië en Spanje uitbrak, Europese politici hun incompetentie illustreerden en als een roerloos en verdoofd hert in de koplampen van de financiële markten keken, nam de ECB het hert ter hand en sleurde zij het roerloze beestje weg voor de aan denderende vrachtwagen. Een aanrijding had de nodige financiële bloedspetters opgeleverd. Dat is waarom financiële markten de ECB wel vertrouwen, en de Europese politiek wantrouwen: snappen ze wel waar zij mee bezig zijn?

Dit maakte overigens het SMP-programma niet minder omstreden: principieel waren alle insiders er op tegen (dat geldt ook voor mij) omdat de geest van het monetaire financieringsverbod niet werd nageleegd. Echter, pragmatisch gezien moet iedereen zich ervan bewust zijn (en dat geldt ook voor mij) dat er geen alteatief voor handen was. In die gevallen geldt er dan een simpel spreekwoord: “nood breekt wetten”.

Anno 2012 moet er met het EFSF/ESM in stelling niet gedaan worden alsof dergelijke aankopen van perifeer papier voor herhaling vatbaar is. Dat zou een brug te ver zijn en m.i. een vorm van disinformatie.

Sowieso geldt dat als de geconsolideerde balans van de ECB ter hand genomen wordt, men zal zien dat de euro – dat is activa “#1 gold and gold receivables” en passiva “#1 banknotes in circulation” – een fundamenteel anker vormen voor de monetaire instrumenten die volledig ontkoppeld zijn aan die de beide nummertjes één: het goud van de ECB “biedt” op banknotes in circulation en dat levert een schaduwprijsmechanisme op voor goud. De rest wordt daarvan afgeleid; niets meer en minder.

Martine, als meeleest: ik leg je dit graag allemaal een keer uit. Ik heb de aandacht van camera's niet (en dat hoef ik ook absoluut niet) maar zorg ervoor dat je uitleg klopt; deze uitleg was niets minder dan regelrecht broddelwerk.

AFM: Stop verkoop onbegrijpelijke derivaten aan doe-het-zelf beleggers Wederom hulde voor de AFM! Uit het persbericht van de AFM:

Een belangrijke conclusie van het onderzoek is dat een aantal soorten indextrackers zo complex is, dat deze niet of bijzonder lastig te begrijpen zijn voor de consument. Dit zijn producten waarvan de AFM vindt dat ze niet aangeboden moeten worden aan consumenten of alleen aangeboden moeten worden aan consumenten met tussenkomst van een adviseur of vermogensbeheerder. Een voorwaarde hierbij is dat dit een goede adviseur of vermogensbeheerder moet zijn, die op basis van de beschikbare productinformatie in staat is om te kunnen oordelen over de passendheid van een product voor zijn klanten. In dat licht heeft de AFM geconstateerd dat de informatie over indextrackers niet altijd toereikend is om de werking en risico’s van een product te kunnen begrijpen, ook niet voor professionals.

Die laatste zin: zo, dat is nog eens genieten. Wat een uitspraak: zelfs de “te dure pakken” begrijpen sommige derivatenproducten niet. Et voila: tegenpartij risico's worden middels synthetische financiële contracten opgeblazen (denk Vestia) en dat leidt tot een complexe wirwar van onbegrijpelijke financiële mumbo-jumbo die zelfs voor professionele financiële dienstverleners niet te begrijpen zijn.

Wanneer Den Haag derivaten gaat aanpakken? Vermoedelijk zal dat door “evil” Brussel (lees: Angela Merkel) moeten worden afgedwongen. Waar wij in vredesnaam mee bezig zijn; de AFM vraagt het zich ook steeds openlijker af en dat is maar goed ook!

Niet alle indextrackers zijn voor iedereen te begrijpen (AFM)

Europese bankunie? Er zijn de nodige ontwikkelingen over tal van Europese bancaire hervormingen. In de Financial Times verscheen een beknopt artikel met de te nemen hordes waar Europese politici over kunnen struikelen. In drie punten zette Gavyn Davies de hordes en de daarbij behorende problemen op een rij. Deze drie punten zijn:

1. Kapitaalseisen en toezicht: hoe hoog wordt de lat gelegd; hoeveel eigen vermogen moeten banken aanhouden? Hoe worden de kapitaalseisen berekend en in de praktijk afgedwongen? 2. Een gemeenschappelijk Europees depositogarantiestelsel: hoe worden de kosten verdeeld als een bank failliet gaat? Hoeveel spaargeld word er Europees gegarandeerd en op welke voorwaarden dragen banken bij om spaarders te compenseren voor verliezen? 3. Gemeenschappelijke gelden om banken te herkapitaliseren: waar komt het geld vandaan om banken te voorzien van voldoende eigen kapitaal? Worden er Europese gelden beschikbaar gesteld? Moet het verdrag van het ESM worden aangepast? Hoe worden Spaanse banken geherkapitaliseerd?

Davies merkt terecht op dat er bij punt 2 nog altijd het probleem bestaat van een mogelijke systeemimplosie. Wanneer alle banken omvallen dan is er geen enkel garantiestelsel bestand tegen de omvang van de te nemen verliezen. Dat is overigens een open deur die elke analist maar beter even ingetrapt kan hebben.

Bij punt 3 kan eraan toegevoegd worden dat het momenteel niet mogelijk is om gelden uit het ESM te gebruiken om banken te herkapitaliseren. Europa heeft nu eenmaal besloten dat het ESM geen aandeelhouder mag worden van banken. Banken zijn in principe private instellingen en dat moeten zij ook zijn. Dat lijkt mij ook voor de hand liggen want anders krijg je een situatie waarin politici via de achterdeur van het aandeelhouderschap via het ESM voor bankiertje kunnen gaan spelen. Politici en het management van geld? Dat is vragen om problemen. Bovendien zou er in Europa kunnen gaan gelden dat private risico's opeens publieke risico's worden terwijl juist de hervormingen erop gericht zijn om dit juist om te draaien: er mag in de toekomst géén goed belastinggeld gesmeten worden naar private verliezen.

De lappendeken aan voorstellen en proefballonnetjes werd aardig samengevat in een artikel bij het FD. Philip Suttle, hoofdeconoom van de inteationale bankenlobby IFF verwoordde het erg treffend:

‘Het komt mij voor als die Indiase parabel over die vier blinden en de olifant. [..] Ieder van die blinden beschrijft het beest anders. De een heeft het over zijn slurf, de ander over zijn staart. Als de zeventien eurolanden wordt gevraagd hoe een bankunie eruit zal zien, krijg je zeventien verschillende beschrijvingen.’