Een onderzoek in Groot-Brittannië heeft uitgewezen dat één op de drie Britten nog tot ver in de zestig moet aflossen op de hypotheek. Dat is een behoorlijke verschuiving ten opzichte van de vorige generatie huizenbezitters. Die waren gemiddeld bij een leeftijd van 51 jaar verlost van hun hypotheek.

Het onderzoek, uitgevoerd door Post Office, laat zien dat de huidige generatie tot op hogere leeftijd vast blijft zitten aan een hypotheek. Door de hogere huizenprijzen in Groot-Brittannië beginnen starters veel later aan een hypotheek dan hun ouders. Het zijn overigens niet alleen de hoge huizenprijzen waardoor starters langer wachten. Ook het feit dat banken terughoudender zijn geworden met het verstrekken van leningen speelt een rol.

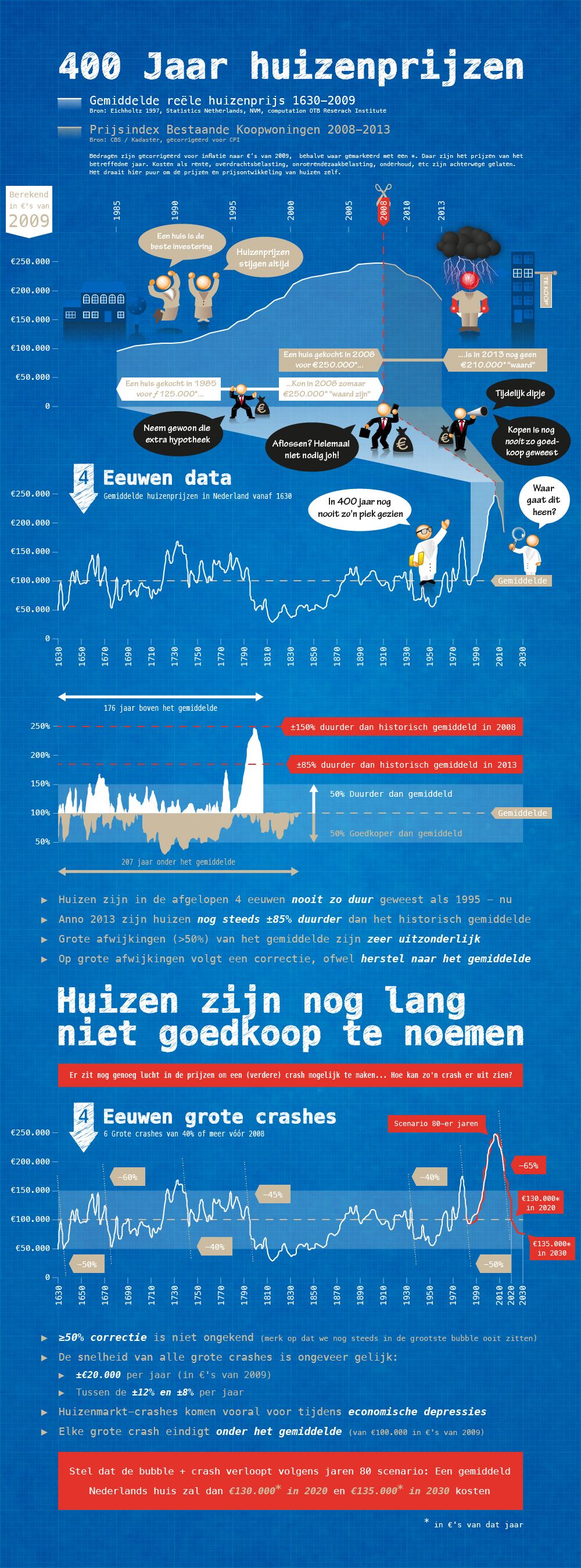

Steeds later hypotheekvrij

Op dit moment is de gemiddelde leeftijd van de starter op de Britse woningmarkt 33 jaar. De kosten van een studie dragen eraan bij dat men pas later aan een eigen woning begint. Daar komt bij dat starters naar verhouding minder kunnen lenen dan voor de crisis. Steeds vaker vragen banken om de inbreng van extra spaargeld. Ook zijn er veel huizenbezitters die extra hypotheekschuld op zich nemen voor een verbouwing of voor de aankoop van een tweede huis. De leeftijd waarop Britten helemaal verlost zijn van hun hypotheek wordt hierdoor ook steeds hoger.

John Wilcock van Post Office zegt het volgende over de resultaten van het onderzoek:

“Een van de grote financiele veranderingen van de laatste generatie is de leeftijd waarop we onze hypotheek volledig hebben afgelost. Oudere generaties hebben een paar decennia hypotheekvrij geleefd, maar voor starters die pas na hun dertigste een hypotheek nemen ligt het eindpunt van de hypotheekaflossing veel verder in de toekomst. Maatschappelijke trends zoals het samenwonen van meerdere generaties en een hoger percentage echtscheidingen heeft ook een impact op de leeftijd waarop men eindelijk volledig eigenaar wordt van de woning”.

Schuldenplafond verder opgerekt

Sinds de uitbraak van de financiele crisis gaat het in veel landen slecht met de woningmarkt. Ook in Groot-Brittannië zag men een terugval in de huizenprijzen en in het aantal transacties. De Bank of England heeft de woningmarkt nieuw leven in te blazen door de rente drastisch te verlagen en door geld in de hypotheekmarkt te pompen. Door deze maatregelen is de rente op hypotheken (voor 5 jaar vastgezet) gezakt naar het laagste niveau ooit, namelijk 3,87%.

De Britse financiële toezichthouder heeft onlangs nog gewaarschuwd voor de toenemende hypotheekschuld bij huizenbezitters ouder dan 50 jaar. Ook heeft ze haar zorgen geuit over het aantal Britten met een aflossingsvrije hypotheek, waarop alleen rente betaald wordt. Als huizenprijzen niet meer terugkomen op het niveau van voor de crisis kunnen veel starters aan het eind van de hypotheek in de problemen komen.