Categorie: Financiele Instellingen

-

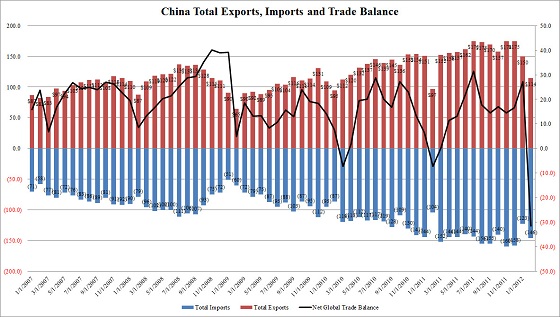

China rapporteert grootste handelsbalanstekort sinds 1989

In het afgelopen decennium heeft China zich ontwikkeld tot een industriële grootmacht, getuige de vele producten waarop 'Made in China' staat. De export van goederen groeide als gevolg van de lage loonkosten als kool, waardoor het land jarenlang een aanzienlijk overschot op haar handelsbalans had. Vooral Amerika nam gretig Chinese producten af, die werden afgerekend in Amerikaanse dollars. Door de koppeling van de Chinese yuan aan de dollar moesten al deze dollars bij de centrale bank worden omgewisseld voor lokale valuta en werden de dollars direct weer geïnvesteerd in één van de meest liquide reserves: Amerikaanse staatsobligaties. De Chinezen hebben via deze weg meer dan $1.000 miljard aan de Amerikaanse overheid uitgeleend, waarmee ze één van de grootste houders zijn van Amerikaanse staatsschuld. Amerika verzamelt op deze manier al jarenlang spullen, terwijl China op diezelfde wijze jarenlang beloftes (in de vorm van dollars en staatsobligaties) heeft ontvangen van de VS. Deze beloftes ruil China graag in voor tastbare bezittingen, nu de Amerikaanse dollar steeds zwakker wordt.

Van overschot naar tekort

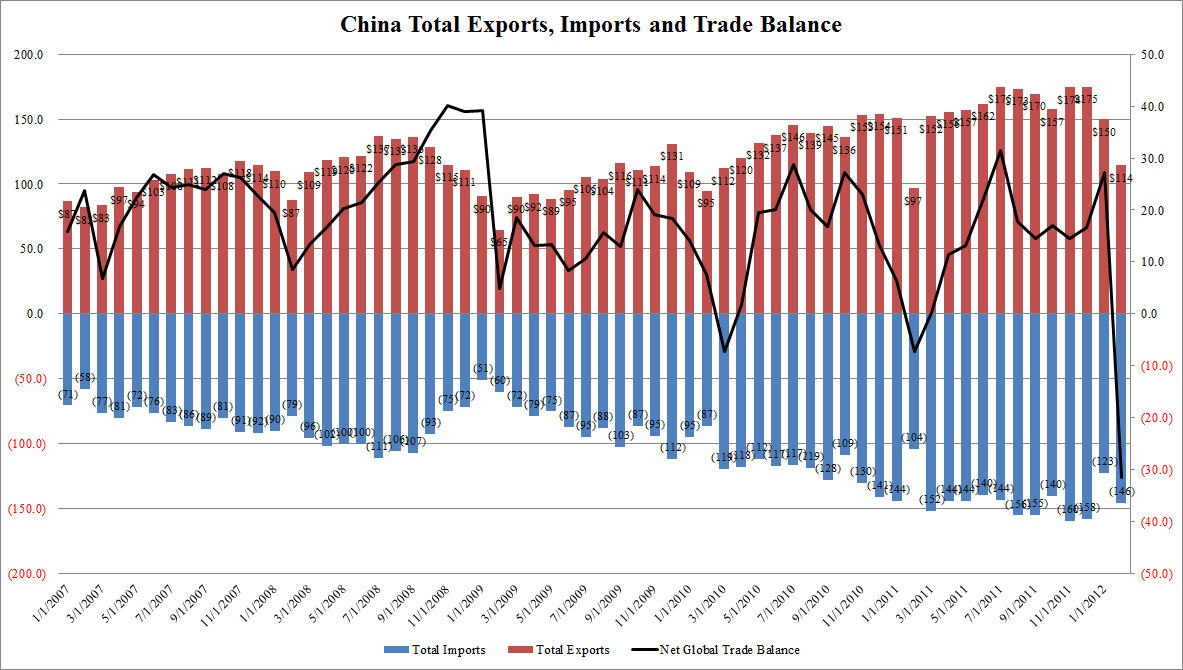

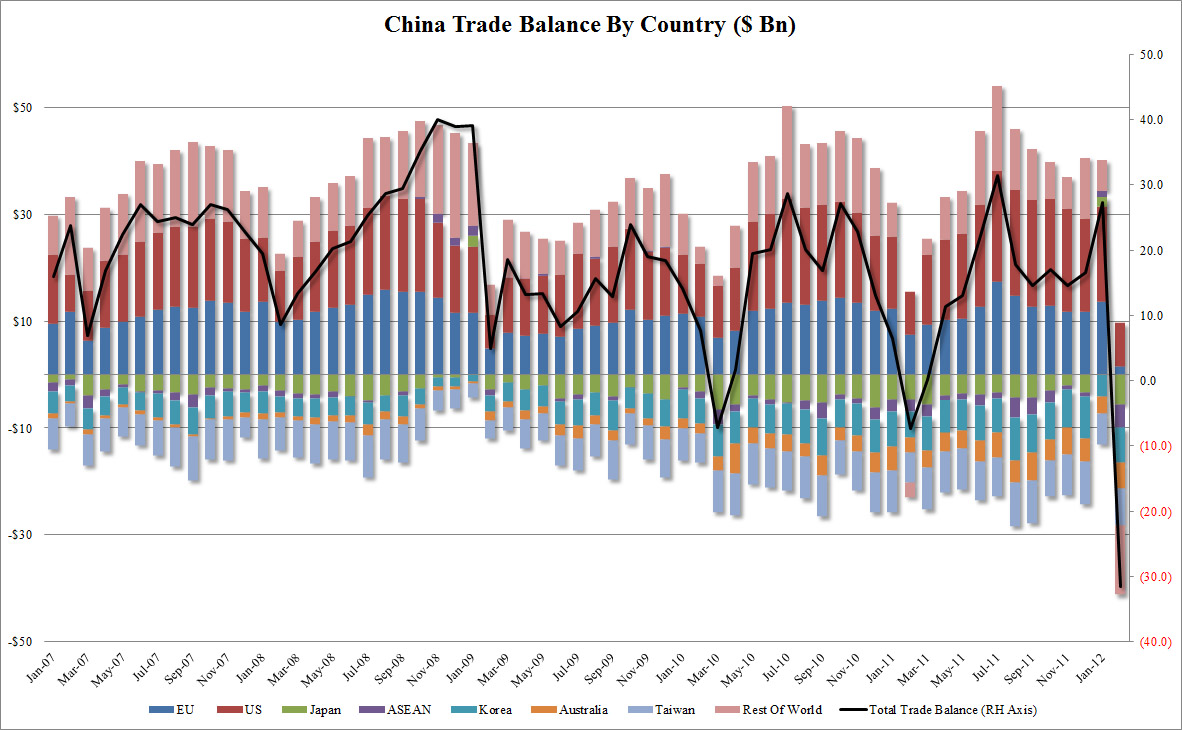

Het overschot op de Chinese handelsbalans hield zelfs stand na de uitbraak van de grote crisis in 2008, want samen met de export daalde ook de import. Daar is nu verandering in gekomen, zoals onderstaande grafieken laten zien. De export zakte traditioneel in februari, maar tegelijkertijd nam de import niet terug. Integendeel, die steeg met 19% ten opzichte van een maand eerder en zelfs met 40% ten opzichte van dezelfde maand vorig jaar, tot een niveau van $146 miljard. Het resultaat: een tekort op de handelsbalans van China dat voor het laatst in 1989 in deze omvang bereikt werd.

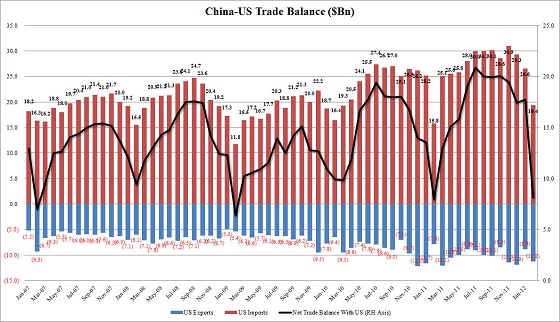

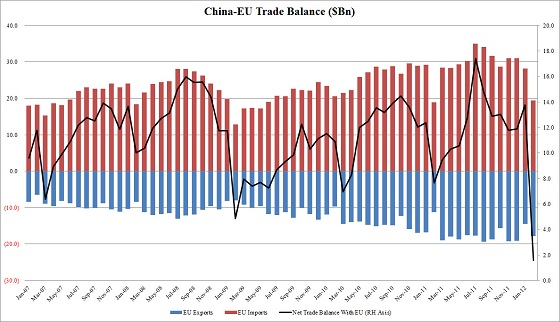

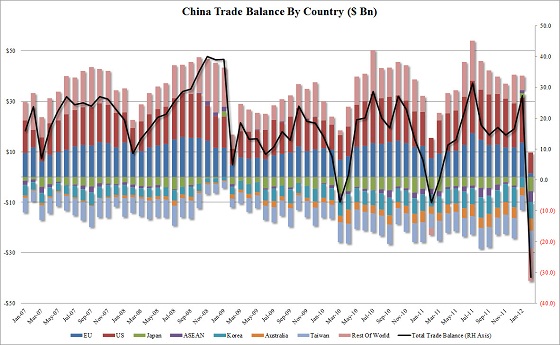

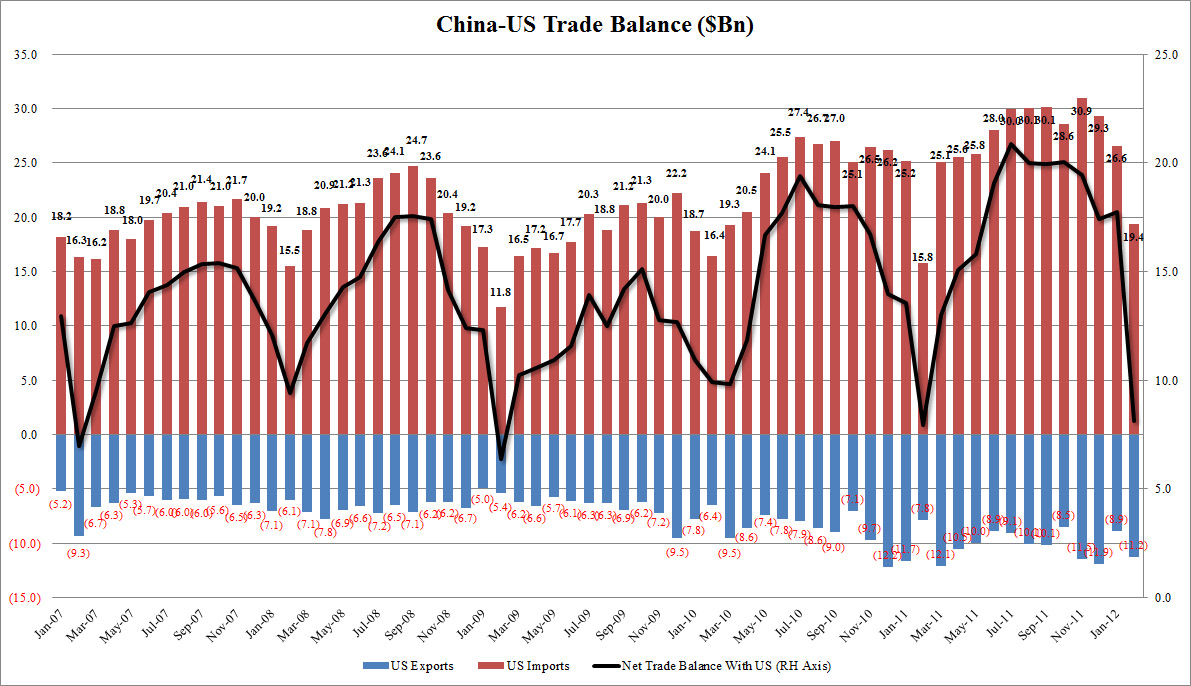

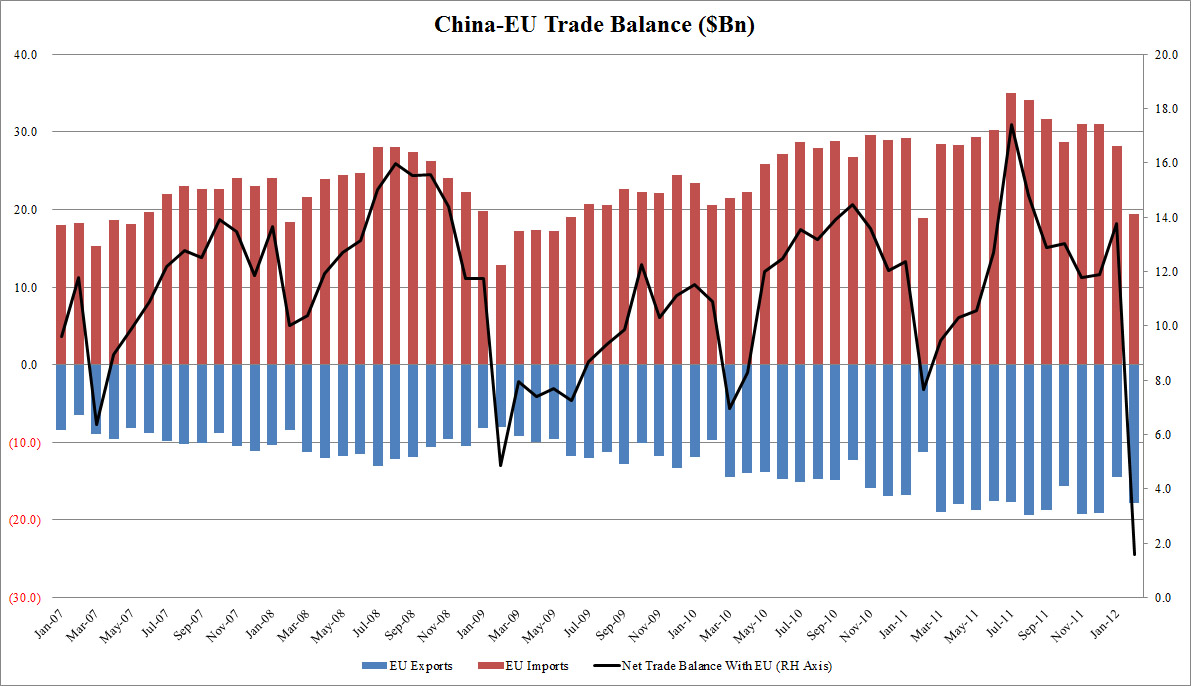

Tegenover tekorten op de handelsbalans in China, de VS, Australië en Japan staat een groeiend overschot op de handelsbalans van de Eurozone. Onderstaande grafiek illustreert hoe Europa (met name Duitsland) op dit moment profiteert van de situatie, want de werkloosheid in Duitsland is op dit moment nog relatief laag doordat de industrie zoveel kan exporteren.

China rapporteert grote omslag van overschot naar tekort op de handelsbalans (Bron: Zero Hedge)

Overschot handelsbalans door handel met Amerika slinkt (Bron: Zero Hedge)

China heeft bijna geen overschot meer op de handelsbalans met Europa (Bron: Zero Hedge)

China schroeft import goederen op, terwijl export terugloopt (Bron: Zero Hedge)

Europese handelsbalans laat overschot zien, met name door sterke Duitse industriële sector

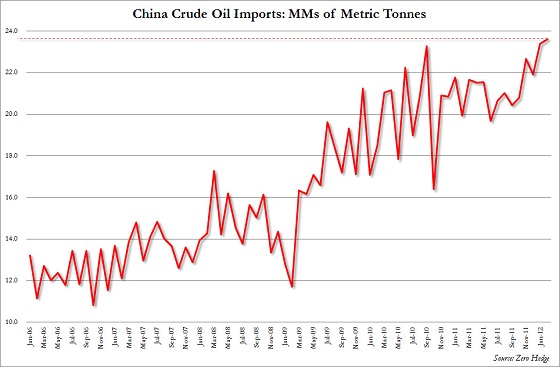

Import van olie stijgt

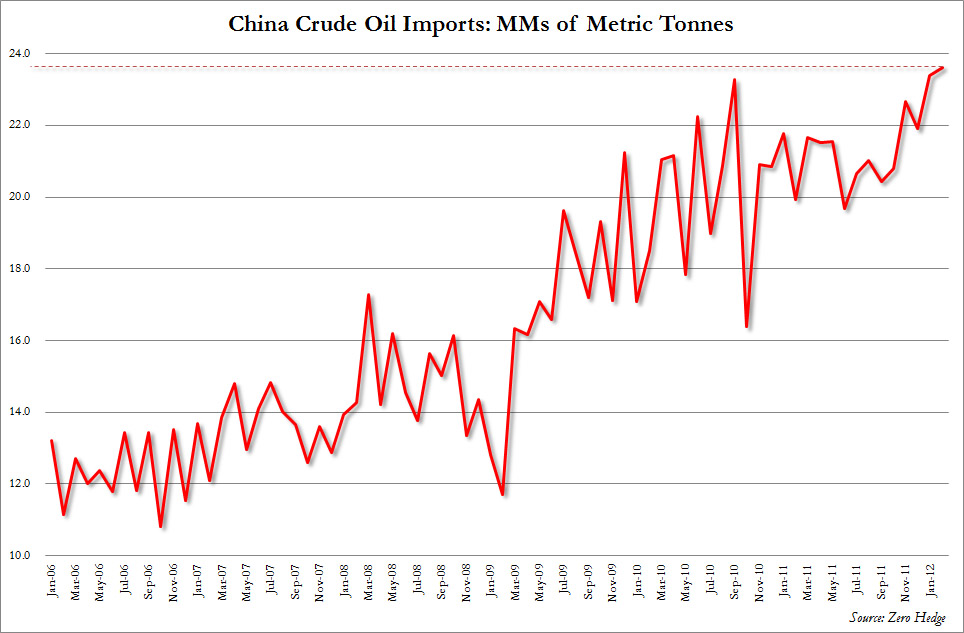

Tegelijkertijd nam de import van olie in China sterk toe (zie onderstaande afbeelding), namelijk met ruim 7% in twee maanden tijd. De stijgende import van olie (de laatste maand ongeveer 170 miljoen vaten) lijkt het tekort op de handelsbalans voor een deel te verklaren. De extra olie die China importeert wordt opgeslagen in noodreserves in Lanzhou, zoals Bloomberg eerder deze week bekend maakte. Mogelijk anticipeert China daarmee alvast op een verdere escalatie van de situatie in Iran, die de olieprijs al flink hoger heeft gezet. De Amerikaanse regering geeft graag de speculanten de schuld van een stijgende olieprijs, maar ondertussen is het China die stelselmatig de import van olie heeft opgeschroefd en daarmee de prijzen ook opdrijft. Maar heeft de import van meer ruwe olie door China alleen een geopolitieke reden, of zijn er ook andere factoren die meespelen?

Oliereserves als alteatief voor goud?

Een andere ontwikkeling die we hier ook bij kunnen betrekken is de verkoop van Amerikaanse staatsobligaties door China (zie tweede onderstaande grafiek). Van november op december kromp deze portefeuille in omvang van $1.254,5 naar $1.151,9 miljard, een daling die met meer dan 8% aanzienlijk genoemd kan worden. China ruilt dus een gedeelte van haar Amerikaanse staatsobligaties in voor olie, die de Chinese industrie op dit moment nog niet nodig heeft (omdat de olie zoals gezegd wordt opgeslagen als strategische reserve). Koopt China dan olie om zich te beschermen tegen de geldontwaarding?

Net als goud kan ook olie een rol vervullen als strategische reserve, want het is waardevol, schaars en bederft niet. Ten opzichte van goud heeft olie als voordeel dat de markt veel groter en minder transparant is, want aan een hogere olieprijs kunnen veel meer oorzaken ten grondslag liggen dan aan een stijgende goudprijs. Het massaal aankopen van olie valt minder op dan de aankoop van goud en kan vrijwel onopgemerkt plaatsvinden als de stijging van de olieprijs wordt toegeschreven aan 'speculanten' of de sancties tegen en de vermeende nucleaire dreiging van Iran.

China schroeft import olie op, om het vervolgens op te slaan als strategische reserve (Bron: Zero Hedge)

China verkocht eind vorig jaar meer dan 8% van haar Amerikaanse staatsobligaties (Bron: Zero Hedge)

-

Israëlische centrale bank zet dollarreserves om in Amerikaanse aandelen

Op Bloomberg verscheen gisteren een bericht over deze opmerkelijke actie van de Israëlische centrale bank. Opmerkelijk, omdat centrale banken hun reserves normaal gesproken zo veilig mogelijk moeten wegzetten en daarom kiezen tussen valuta, goud en langlopende staatsobligaties. Aandelen werden altijd als te volatiel en te riskant beschouwd, maar blijkbaar is dat achterhaalde wijsheid in de 'modee economie'. Wat de Israëlische centrale bank ertoe gebracht heeft om in aandelen te stappen (en dan specifiek de Amerikaanse aandelen) is ons niet duidelijk, maar er zijn verschillende verklaringen te vinden.

Economisch gezien zouden we de redenering kunnen volgen dat de centrale bank zich zorgen maakt over geldontwaarding, waar met name valuta en staatsobligaties last van hebben. Aandelen weten zich enigszins te corrigeren voor inflatie, waardoor ze betere bescherming bieden tegen een hoge inflatie. Politiek gezien is er ook een uitleg te geven, want Amerika en Israel zijn goede bondgenoten. Jaarlijks ontvangt Israel van Amerika Amerika geld en militair materieel, waardoor het land in feite niet bang hoeft te zijn voor een mogelijke dreiging vanuit buurlanden. In Amerika zijn dit jaar verkiezingen, waarbij hogere aandelenkoersen worden geassocieerd met een beter functionerende economie. Dat maakt het zogenaamde economsiche herstel aannemelijker en is dus gunstig voor een herverkiezing van president Obama. We zouden ons zo voor kunnen stellen dat er overleg heeft plaatsgevonden tussen de centrale banken van deze twee landen, want er zijn natuurlijk veel meer aandelen die de Israelische centrale bank had kunnen kopen, bijvoorbeeld in eigen land.

De aankopen zijn aanvankelijk ongeveer $1,5 miljard groot, omgerekend 2% van de totale valutareserves van de Israëlische centrale bank. In een later stadium wil de centrale bank haar 'aandelenreserve' uitbreiden tot 10%. Dan spreken we al over een bedrag van $7,7 miljard, dat geïnvesteerd zal worden in zogeheten trackers en indexfondsen. Over de hele breedte krijgen Amerikaanse aandelenkoersen een impuls, waarmee de grens van 13.000 punten van de Dow Jones index eindelijk overtuigend gepasseerd kan worden. De centrale bank van Israel is ook wel fan van Apple, want daar zullen ook aandelen van gekocht worden via indexfondsen en trackers op de NASDAQ.

Voor de aankopen van de Amerikaanse aandelen werkt de centrale bank samen met de bedrijven UBS AG en BlackRock Inc. De gouveeur van de centrale bank, Stanley Fischer, maakte duidelijk dat de Israelische centrale bank al langer vermogen in aandelen stopt, maar op zeer kleine schaal. Hij verzekert de rest van de wereld ervan dat de Israëlische centrale bank met haar aandelenportefeuille “bijna geen blootstelling heeft aan landen met grote problemen”. Er wordt continu gekeken waar het geld het beste geparkeerd kan worden, aldus de gouveeur. De bank wil niets kwijt over de exacte compositie van de portefeuille, want dan zouden er gelijk vragen komen over waarom er voor de samenstelling is gekozen zoals die is samengesteld. De Fischer voegt eraan toe dat er ''een extee commissie is die de vinger aan de pols houdt omtrent de aandelenportefeuille''.

Federal Reserve mag geen aandelen kopen

De Amerikaanse centrale bank, die enige reputatieschade heeft geleden met ingrepen als QE1, QE2, noodleningen van enkele biljoenen en de jarenlange lage rente, heeft haarzelf verboden om direct aandelen te kopen. Het is opmerkelijk dat kleinere centrale banken, zoals die van Israel en Zwitserland, wel aandelen kunnen kopen als vorm van reserve. Als meer centrale banken deze weg kiezen kunnen aandelenkoersen nog veel verder opgepompt worden, want beleggers in de private sector kunnen hier alvast op anticiperen door positie in te nemen in afwachting op een nieuwe instroom van geld via centrale banken.

De eerste successen van kwantitatieve verruiming zijn dus al zichtbaar, zoals we eerder deze week ook al schreven in de Dagelijkse Kost. Helaas worden de spullen die mensen dagelijks nodig hebben steeds duurder (grondstoffen en olie), terwijl de bezittingen juist minder waard worden (vastgoed). Zo lang er maar genoeg liquiditeit in de economie gepompt kan worden zullen uiteindelijk alle prijzen stijgen, maar zal het geld nog minder koopkracht hebben. Hieronder een grafiek van de totale M1 geldhoeveelheid van de grootste centrale banken bij elkaar. Die verdubbelde ten opzichte van 1999 en lijkt alleen maar sneller op te lopen.

M1 geldhoeveelheid van de grootste centrale banken

-

Slechts tien procent van de hedge funds weet S&P index te verslaan

Voor de crisis werden de zogeheten 'hedge funds' al in een kwaad daglicht gesteld, want ze zouden uitsluitend uit zijn op winst en geen oog hebben voor het 'maatschappelijk verantwoorde ondeemen' en de belangen van alle stakeholders. Die discussie wordt bijna niet meer gevoerd, want in plaats van het verkrijgen van een goed koersrendement lijkt nu het behouden van de koopkracht de grootste uitdaging te zijn geworden voor veel beleggingsfondsen.

Ook hedge funds hebben moeite om zich te bewijzen, want op Zero Hedge lezen we dat de verschillende hedge funds die in Amerika actief zijn over 2012 (periode 1 januari t/m 10 februari) een rendement hebben behaald van gemiddeld 3%. Daarmee doen ze het slechter dan de S&P500 index, die over diezelfde periode al 7% hoger staat. De knappe koppen die mee willen delen in de winst en die ten alle tijde een 'management fee' van een procent of twee inhouden op het beheerde vermogen weten hun meerwaarde nog niet te bewijzen. De helft van de hedge funds heeft volgens Goldman Sachs een rendement behaald tussen de -2% en +2%, ver beneden het rendement van de index van 500 grote Amerikaanse bedrijven die we kennen als de S&P500.

Maar 10% van de hedge funds weet de benchmark van 7% te verslaan, een buitengewoon slecht resultaat dat eigenlijk alleen maar verklaard kan worden door de beheers- en de transactiekosten. Wat ook meespeelt is dat veel hedge funds liquiditeit aan willen houden, want gemiddeld waren ze in het laatste kwartaal van 2011 maar voor 46% long in hun portefeuille. In een stijgende aandelenmarkt loopt een fonds op deze manier rendement mis, maar als de koersen weer een keer zakken kunnen de hedge funds hun liquiditeit en eventuele shortposities aanwenden om een inhaalslag te maken.

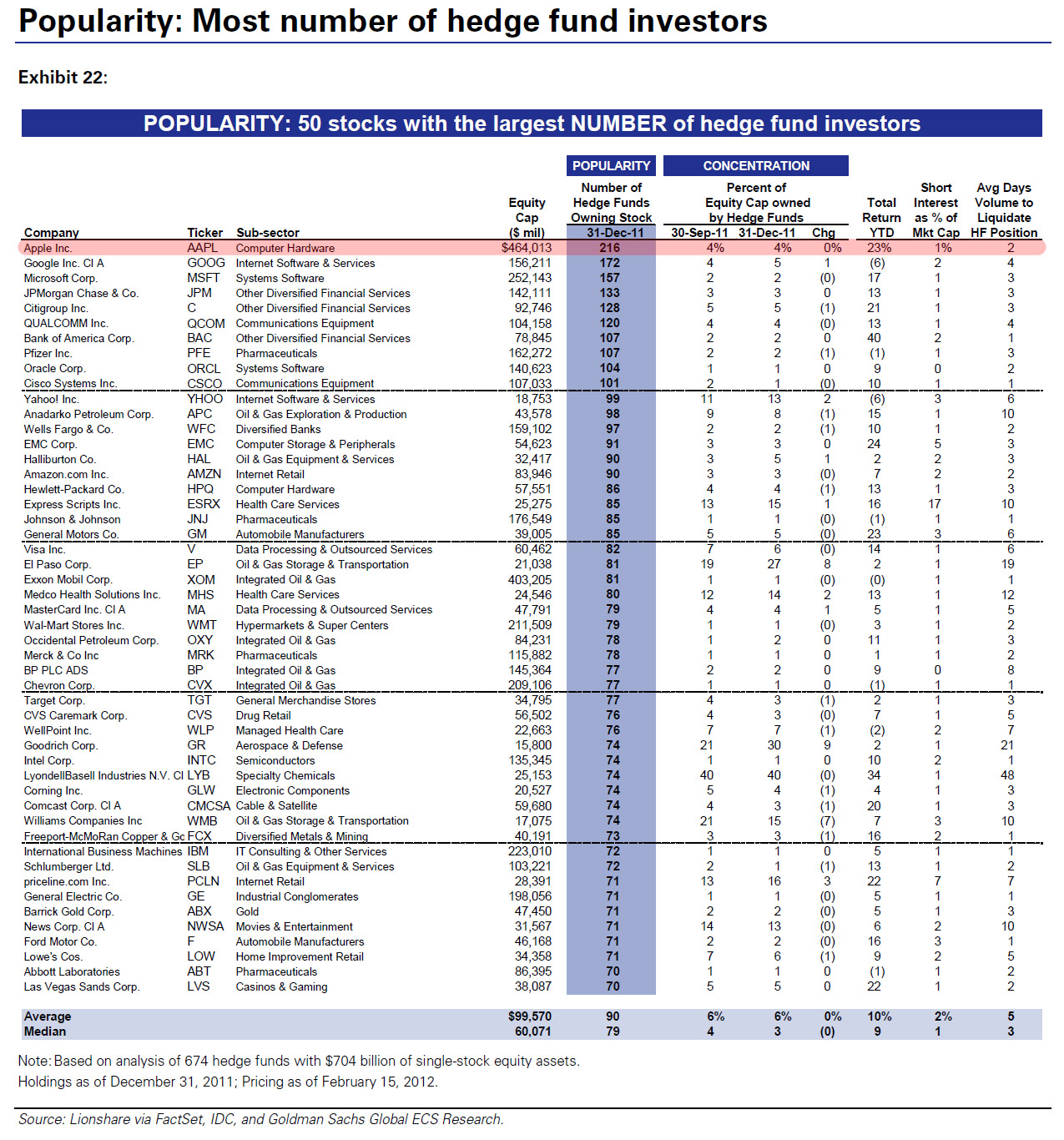

Onderstaande afbeelding uit Goldman's latest Hedge Fund Tracker report laat zien hoe de fondsen totnogtoe gepresteerd hebben in 2012 ten opzichte van de S&P500 index.

Slechts 10% van de hedge funds weet de S&P500 index te verslaan

AAPL

Opvallend is hoe populair het aandeel Apple (ticker: AAPL) is geworden onder de hedge funds. Het aandeel is sterk gestegen en doorbrak onlangs de grens van $500 per aandeel. Ook hedge funds hebben meegeholpen om de koers op te pompen tot het huidige niveau, want eind 2011 hadden maar liefst 216 hedge funds een positie in het aandeel Apple. Daarmee is Apple met afstand het meest populaire aandeel onder hedge funds, op gepaste afstand gevolgd door Google, Microsoft, JP Morgan Chase en Citigroup.

Van alle hedge funds die fundamentele analyse toepassen heeft 30% tenminste één aandeel in Apple, zo laat Goldman Sachs weten in haar rapport. Bij één op de vijf hedge funds behoort de positie in AAPL tot de tien grootste posities van de gehele portefeuille.

-

#FAIL @Commerzbank en Hammurabi’s code

#FAIL! @ Commerzbank

Soms moet ik denken aan het pleidooi dat Nassim Taleb houdt om Hammurabi's code in te gaan voeren. Nassim Taleb licht in een interview met Bloomberg zijn voorstel om daartoe over te gaan toe:

Wat is het geval bij Commerzbank? Spiegel komt met het ontluisterende verhaal over Irmgard Greiner. Een Duitse bankier van Commerzbank verkocht haar – een bejaarde vrouw van 88 jaar – een 'goede' belegging ter waarde van €40.000 die voor 20 jaar vast staat. Als zij 108 jaar oud is, kan zij weer beschikken over haar spaargeld.

Nu is uiteraard Hammurabi's code een overtrokken reactie, maar indien we alle juridische en morele bezwaren even laten voor wat zij zijn, zou in dit geval Hammurabi's code toegepast kunnen worden om deze bankier te straffen: bevries al zijn banktegoeden en wel voor twintig jaar. Gewoon door laten werken, dwingen om naar de voedselbank te gaan en zorgen dat hij hetzelfde leed ondergaat wat hij deze mevrouw aan heeft gedaan. Alleen een gesjeesde idioot die compleet ongeschikt is om zijn werk uitoefenen houdt deze informatie achter. Hoe kun je nou NIET aan een zeer trouwe klant van 88 jaar oud vertellen dat zij 20 jaar lang niet bij haar spaargeld kan!? Wij hebben er maar één woord voor: schaamteloos.

- Lees het artikel bij Spiegel: Ill-Advised Investment – A German Pensioner Takes on Commerzbank (Spiegel)

-

Warren Buffett waarschuwt voor de risico’s van obligaties en goud

In de financiële markten staat Warren Buffett bekend als een belegger die vol voor de aandelen gaat. Door aandelen te kopen deelt een belegger in de winst die een bedrijf produceert, in de vorm van mogelijk koersrendement en de terugkerende dividenduitkeringen. Sinds 1971, het jaar waarop alle belangrijke valuta in de wereld hun koppeling aan goud via de Amerikaanse dollar verloren, is de Amerikaanse Dow Jones beursindex ruim 14 keer over de kop gegaan. Stond deze index van dertig grote Amerikaanse bedrijven in 1971 nog op minder dan 900 punten, vandaag de dag noteert de index ongeveer 12.900 punten. Naast deze spectaculaire koersontwikkeling van aandelen moeten ook de dividenduitkeringen worden meegerekend, waardoor we niet anders concluderen dan dat aandelen inderdaad een geweldige belegging waren van de afgelopen decennia.

De laatste tien jaar hebben de aandelenmarkten het duidelijk minder goed gedaan, zeker als we de waarde van aandelen gaan uitdrukken in ounces goud en zilver. Desondanks blijft Warren Buffett zeer optimistisch over aandelen, want in zijn recente brief aan de aandeelhouders maakt hij duidelijk dat ook 2012 een jaar wordt waarin hij met zijn beleggingsbedrijf Berkshire Hathaway vol voor de aandelen gaat.

Valutarisico's

Tegelijkertijd waarschuwt Buffett voor de valutarisico's, die met name betrekking hebben op beleggingen in geldmarktfondsen, obligaties en hypotheekportefeuilles. “De meeste van deze beleggingen worden als veilig gezien, maar in werkelijkheid zijn het de meest gevaarlijke”, aldus de beleggingsexpert. Hij wijst daarbij op het proces van geldontwaarding, een proces waar ook wij regelmatig voor waarschuwen. Warren Buffett verwijst naar de Amerikaanse dollar, die sinds 1965 al 86% van haar waarde heeft verloren. Ook Warren Buffett ziet in dat het monetaire beleid van de centrale banken over de hele wereld erop gericht is om de waarde van het geld (en daarmee ook de schulden en spaartegoeden) te ondermijnen.

Warren Buffett boekte met zijn beleggingsbedrijf Berkshire Hathaway sinds 1965 een gemiddeld jaarlijks rendement van 20,2%, tegenover 9,4% voor de S&P 500 index in diezelfde periode. Het succes dankt Warren Buffett aan zijn beleggingsstrategie, die bedrijven selecteert die een sterke marktpositie hebben en die een goed management hebben. Door de aandelen van deze bedrijven te kopen als ze door de markt gunstig gewaardeerd worden weet Warren Buffett steeds een goed koersrendement te behalen.

'Goud is een bubbel'

Maar zo ervaren als Buffett is met aandelen, zo weinig begrijpt hij van goud. Opnieuw waarschuwt hij voor beleggen in goud, omdat het glimmende gele metaal geen cashflow produceert en dus niets oplevert. Het is een onproductieve belegging die volgens Buffett alleen rendabel is zo lang andere beleggers bereid zijn er nog meer geld voor te betalen. Warren Buffett refereert hierbij naar de Nederlandse tulpenmanie in de 17e eeuw, waar de prijs van een tulpenbol zijn eigen leven begon te leiden. Door speculatie werd de prijs van een tulpenbol opgedreven tot ongekende hoogte, totdat mensen weer tot bezinning kwamen en de laatste koper was verdwenen van de markt. Volgens Warren Buffett stapt de wijze man in het begin in en komt de gek aan het eind, een situatie die zich volgens Buffett opnieuw zal herhalen met goud.

Helaas vergeet Warren Buffett een essentieel onderscheid te maken tussen tulpenbollen en goud. Goud was gedurende de hele menselijke geschiedenis een waardevol bezit, waardoor het werd gebruikt voor zowel sieraden als muntgeld. Centrale banken bezitten grote hoeveelheden goud, een reserve die volgens de gedachtengang van Warren Buffett ook maar beter ingeruild kan worden voor aandelen in goed renderende bedrijven. Toch houden centrale banken vast aan hun goudreserve, omdat ze weten dat het de ultieme reserve is die geen zogeheten 'counterparty risk' kent. In een crisissituatie, waarin het geldsysteem niet meer naar behoren functioneert en de waarde van het geld ter discussie staat, is fysiek goud het anker dat gebruikt kan worden om de economie weer opnieuw op te starten. Volgens Jim Rickards, de auteur van het boek 'Currency Wars', moet goud door beleggers niet worden gezien als een grondstof of een investering. Het is gewoon geld, dat vrij circuleert tussen verschillende valuta's en dat een blijvend karakter heeft tussen het komen en gaan van ongedekte geldsystemen.

Goud is geen belegging

Beleggers die een deel van hun vermogen in goud stoppen doen dat vooamelijk met het doel van waardebehoud, niet met het doel om geld te verdienen. Wie geld wil verdienen aan het bezitten van goud speculeert, omdat het goud zelf niet verandert. Beleggers in fysiek goud zien een geldsysteem dat op zijn laatste benen loopt en dat met injecties van honderden miljarden euro's en dollars overeind wordt gehouden. De geldontwaarding, waar Warren Buffett zelf ook al voor waarschuwt, pleit juist vóór het aanhouden van een positie in fysiek goud.

Het trackrecord van aandelen, waarop Warren Buffett zich baseert, is veel korter dan de duizenden jaren waarin goud een rol gespeeld heeft. En ook op de aandelenbeurs hebben genoeg mensen veel geld verloren, door te beleggen in de verkeerde bedrijven of door op het verkeerde moment in te stappen. Wat timing betreft kan ook een belegger in goud pech hebben, maar uiteindelijk zal fysiek goud nooit waardeloos worden. Dit in tegenstelling tot aandelen van bedrijven die failliet gaan, aandelen die compleet waardeloos kunnen worden.

Of goud een bubbel wordt die gaat barsten is ook nog maar de vraag. Mogelijk krijgt goud in de toekomst weer een actieve rol in ons geldsysteem, waarin het op één of andere manier gekoppeld wordt aan de valuta. In dat geval blijft goud waardevast, net zoals het van 1944 tot 1971 altijd een waarde had van $35 per troy ounce. Dit keer is er een veel hogere goudprijs nodig, om te corrigeren voor de geldhoeveelheid die sinds 1971 explosief is toegenomen.

Over de waarde van goud en de visie van Charlie Munger, de zakenpartner van Warren Buffett, op goud, verwijzen we graag naar twee interessante analyses van FOFOA:

Warren Buffett profiteert mee van de stijgende aandelenkoersen

-

Bankmedewerkers weg vanwege vermeende manipulatie interbancaire rente

De Financial Times berichtte gisteren dat meerdere medewerkers bij Deutsche Bank, JPMorgan Chase, Royal Bank of Scotland, en Citigroup ontslagen, geschorst dan wel met onbepaald verlof zijn gestuurd. Toezichthouders onderzoeken ook de betrokkenheid bij zogenaamde tussenhandelaren zoals Icap, Tullet Prebon en RP Martin.

De vermeende manipulatie komt erop neer dat banken een ander rentetarief doorgeven dan daadwerkelijk op hen van toepassing is. Dagelijks geven de belangrijkste grootbanken rentes door zodat een gewogen interbancaire rente berekend kan worden. Zo ontstaan de LIBOR, EURIBOR en TIBOR rentes en die rente gelden als “benchmark” voor de interbancaire leenmarkt. Dit rentetarief is dus de leidraad voor de financiële sector bij het afsluiten van tal van financiële transacties. De vermeende manipulatie komt erop neer dat de doorgegeven rentes gecoördineerd werden zodat de derivaten handelaren hogere marges verdienden aan de contracten die zij – met voorkennis – afsloten.

Via de Financial Times (of via GATA) vertaald met behulp van Google Translate:

“Derivaten handelaren werken voor een aantal financiële instellingen die mogelijk hun opgave van rente's hebben gemanipuleerd door deze te coördineren, zodat zij deze referentie-tarieven in hun voordeel konden beïnvloeden”, aldus een verklaring gepubliceerd door de Zwitserse “Concurrentie Commissie vorige week. “Bovendien kunnen derivaten handelaren hebben samengespannen om het verschil tussen de vraagprijs en de biedprijs [verspreiding] van derivaten op basis van deze referentie-tarieven ten koste van hun klanten te manipuleren.”

Saillant detail dat in het bericht opviel was het bedrag dat de Financial Times aanstipte waarop de interbancaire rentes betrekking hebben. De Financial Times rept over een markt van $3,5 biljoen daar waar de conventionele schattingen eerder richting het honderdvoudige gaan: $350 biljoen. Via WikiInvest:

Estimates for the total value of financial products with rates tied to LIBOR vary widely, from as low as $150 trillion,[5] to $360 trillion, [6]to as high as $500 trillion.[7]

Een opmerkelijk “typo”..

-

The Rise of the HFT Machine

Via Nanex, “August 5, 2011 – “Rise Of The HFT Machine” – Visual Confirmation How SkyNet Broke The Stock Market On US Downgrade Day:

-

DNB: “Financiële transactietaks in EU onwenselijk”

Uit de uitgebreide uiteenzetting van de bezwaren tegen de financiële transactietaks van DNB:

Het invoeren van een Europese financiële transactietaks (FTT) is onwenselijk. Het is twijfelachtig of verstorend marktgedrag erdoor wordt ontmoedigd. Het voorstel leidt bovendien tot lagere groei. DNB schat de kosten van de FTT voor Nederlandse banken, pensioenfondsen en verzekeraars op EUR 4 miljard per jaar.

De Europese Commissie (EC) heeft eind september 2011 een voorstel gelanceerd voor invoering van een financiële transactietaks (FTT) in de Europese Unie. De FTT wordt geheven over aan- en verkoop van vrijwel alle waardepapieren, waaronder aandelen, schuldpapier en derivaten. Het tarief voor aandelen en schuldpapier bedraagt 0,1% en voor derivaten 0,01%.

De EC beoogt met de FTT risicovolle vormen van handel (zoals speculatie) te ontmoedigen en de financiële sector een bijdrage te laten leveren aan de kosten van de crisis. Het is echter twijfelachtig of het voorstel inderdaad deze doelen bereikt, terwijl de negatieve impact op de economie zeker is. Nederland ondervindt relatief veel hinder van een FTT door haar grote financiële sector, waaronder pensioenfondsen. De negatieve effecten voor economische groei en arbitrage zijn bovendien hoger als de belasting niet wereldwijd wordt ingevoerd. Het invoeren van een FTT zoals voorgesteld door de EC is om deze redenen onwenselijk.

Wat ons betreft is de Nederlandse financiële sector veel en veel te groot (voor de cijfers zie hier) en is deze zinsnede een understatement. Bij deze passage geldt bovendien dat de belangen van pensioenfondsen en de financiële sector op dit punt met elkaar overlappen, maar dat is zeker niet altijd zo.

Voor wat betreft het punt van afwijkende belastingregimes moet eerlijkheidshalve ook gewezen worden op het Nederlandse belastingklimaat. Al jaren is Nederland een land waar belastingvoordelen dermate makkelijk te verkrijgen zijn dat buitenlandse ondeemingen zich hier graag vestigen. De Ierse rockband U2 is vanwege ons belastingklimaat feitelijk niets minder dan een Nederlandse ondeeming. Inhoudelijk heeft DNB een valide argument, maar laten we niet doen alsof Nederland zich niet schuldig maakt aan belastingarbitrage. Ter illustratie van hoe dit in Nederland werkt, een zeer informatief artikel van de hand van Camil Driessen vindt u hier. Hij nam een kijkje in de Amsterdamse Paasustoren en trof 1633 brievenbussen aan.

Het is de vraag of de FTT effectief is in het tegengaan van speculatie en ander ongewenst marktgedrag en daarmee bijdraagt aan financiële stabiliteit. Een FTT kan bijvoorbeeld wel bepaalde arbitragehandel zoals high frequency trading terugdringen, maar handelshuizen kunnen ook hun activiteiten verplaatsen of juist meer risico nemen. Het hanteren van een meer risicovolle handelsstrategie om de marges op peil te houden, staat haaks op de doelstellingen van het EC voorstel. Welke van deze twee mogelijke effecten de overhand krijgt, is niet te voorspellen. Daarbij is het onzeker of een FTT effectief bijdraagt aan het terugdringen van volatiliteit in de markten; één van de vaak genoemde voordelen van een FTT.

De kritiek is terecht want een financiële transactietaks schiet aan haar doel voorbij. Wat echter achterwege blijft is een alteatief om de negatieve gevolgen die high frequency trading (HFT) met zich meebrengt te beperken. HFT is veel te laks gereguleerd en dat probleem werd onlangs ook onderkend door de voorzitter van de AFM, Ronald Gerritse. Dat toezichthouders in Europa hopeloos achter de feiten aan hobbelen is ook voor de redactie van VPRO's Tegenlicht een terugkerend onderwerp om de verbazing keer op keer over uit te spreken en daar sluiten wij ons volledig bij aan. Het wordt tijd dat DNB met maatregelen komt die wel hout snijden.

Het ontwerp van de EC kent bovendien de nodige vraagtekens. Het lagere tarief op derivaten ten opzichte van aandelen lokt mogelijk arbitrage en intransparante financiële innovatie uit. Ook is nog onduidelijk wat het tarief wordt per transactie. Tussenpartijen in een transactie worden namelijk ook belast, hetgeen een ‘watervaleffect’ teweeg kan brengen en het tarief doet verveelvoudigen. Ook zal de FTT implicaties hebben voor bijvoorbeeld de repo-markt, momenteel een belangrijke bron voor korte-termijnfinanciering voor banken. Kortom, harde bewijzen dat de FTT per saldo een stabiliserende werking heeft, ontbreken.

Deze passage bevat een ontzettend belangrijk punt van kritiek: welke transactie wordt nu eigenlijk belast? Het watervaleffect moet namelijk voorkomen worden.

Een transactiebelasting is te vergelijken met de BTW die consumenten over de producten en diensten overdragen aan de belastingdienst. De BTW wordt echter alleen betaald door de eindgebruiker: de consumerende partij. Indien alle partijen die betrokken zijn bij het vervaardigen van een product of dienst een BTW-belasting betalen en die doorberekenen dan stijgen de prijzen cumulatief en in potentie razendsnel. Dat kan nooit de bedoeling zijn, want dergelijke kosten worden altijd doorgerekend aan klanten en uiteindelijk aan de consument en dat zijn u en ik. De problemen met de korte-termijnfinanciering van banken is sowieso een probleem; het uitblijven van een FTT zal dat niet minder estig maken, maar het is begrijpelijk dat dit genoemd wordt.

Nederland heeft een relatief grote financiële sector en draagt aldus relatief veel bij aan de door de EC geschatte opbrengst van EUR 57 miljard. De FTT maakt geen onderscheid tussen speculatief en normaal marktgedrag, waarbij een groot deel van dit bedrag wordt opgebracht door banken en pensioenfondsen. Uit eerste ramingen van DNB blijkt dat de belasting Nederlandse banken, pensioenfondsen en verzekeraars jaarlijks ongeveer EUR 4,0 miljard gaat kosten. Hiervan komt ongeveer EUR 2,0 miljard ten laste van banken, EUR 1,7 miljard van pensioenfondsen en EUR 0,3 miljard van verzekeraars. De heffing bij banken grijpt vooamelijk aan bij de handel in aandelen en schuldpapier, terwijl pensioenfondsen relatief veel derivatencontracten afsluiten. De totale opbrengst van de FTT in Nederland zal hoger zijn, gezien de impact op andere sectoren die niet zijn meegenomen in de berekening (zoals beleggingsondeemingen).

Toen DNB zich boog over de voor- en tegens van een consolidatie van de Europese staatsschulden door middel van eurobonds werd er met geen woord gerept over het risico dat Nederlandse belastingbetalers bijvoorbeeld Franse pensioenen gaan betalen. Nu de financiële sector mogelijkerwijs gedwongen wordt om via een transactietaks mee te betalen, is het opeens wel een argument.

Dat DNB dit argument aanvoert is terecht, maar omwille van consistentie in de argumentatiewijze had DNB dit argument toen ook moeten aanvoeren. Op selectieve wijze proletarisch winkelen in de economische argumentenwinkel is iets waar DNB ècht voor moet oppassen. Het lijkt er anders op dat wanneer het om geld van belastingbetalers gaat het argument achterwege gelaten kan worden maar zodra het op de belangen van banken aankomt opeens wel belangrijk is.

Bij de berekening van de impact is een aantal aannames gemaakt. De belangrijkste aanname betreft de door de FTT veroorzaakte gedragseffecten, die zorgen voor minder handel. DNB schat dit effect lager in dan de EC, omdat met name pensioenfondsen hun renterisico afdekken met derivaten. Als pensioenfondsen door de FTT minder gebruik gaan maken van derivaten zal per saldo het risico kunnen toenemen, hetgeen in principe onwenselijk is. De kosten van de FTT zullen uiteindelijk worden vertaald in hogere kosten voor klanten van financiële instellingen, waaronder ook pensioendeelnemers en kredietnemers.

Een FTT remt de economie door hogere kapitaalskosten en ontwijkend gedrag. Een FTT op aandelentransacties en schuldpapier verhoogt de cost of capital, omdat de houders een hoger rendement eisen om de belasting te compenseren. Hogere kapitaalskosten beperken investeringen en daarmee economische groei. Uit de verschillende impactstudies – waaronder die van de EC en CPB – blijkt dat de economische kosten van een FTT in dezelfde orde van grootte zijn als de opbrengst.

De afruil tussen in potentie positieve gedragseffecten en negatieve impact op de economie wordt scherper als de belasting niet mondiaal wordt ingevoerd. Een belasting die alleen in de Europese Unie wordt ingevoerd, kan worden ontweken door zakelijke activiteiten buiten de EU te verplaatsen. De FTT kan zodoende ook een barrière vormen voor buitenlandse partijen om zich hier te vestigen en/of te handelen. Deze negatieve effecten worden nog eens versterkt bij een invoering in slechts een deel van de EU, zoals de eurozone. Dit biedt immers nog meer mogelijkheden tot ontwijking en arbitrage. Het is dan ook beter om maatregelen direct te laten aangrijpen bij potentieel schadelijke vormen van financiële handel. Mocht de FTT onvermijdelijk blijken, dan heeft mondiale invoering de voorkeur; dit zal een inteationaal gelijk speelveld creëren en de economische kosten significant beperken.

De laatste zin is een schot voor open doel: “Als de FTT toch wordt ingevoerd, dan alleen wereldwijd”. DNB weet als geen ander dat een FTT er wereldwijd nooit doorheen komt. De stellingname van DNB is meer dan duidelijk: een FTT werkt averechts, remt economische groei, creëert een ongelijkwaardig speelveld, schiet haar doel van het verminderen van volatiliteit voorbij, ontlokt ontwijkend gedrag met averechtse effecten en aan het einde van de rit wordt de rekening doorberekend, en ook al staat dit er niet expliciet, wordt die rekening dus neergelegd bij de burger. Stuk voor stuk zijn dit terechte bezwaren.

Desalniettemin vergeet DNB dat zij onderdeel is van een falend financieel stelsel en een verantwoordelijkheid heeft om met alteatieven te komen. Dat laat zij in haar hele betoog tegen de FTT na. Ergens is dat ook begrijpelijk want hoe men het wendt of keert, aan het einde van elke verliesgevende economische rit is het de burger annex consument annex spaarder (of in dit geval pensioengerechtigde) die de rekening gepresenteerd krijgt. Dat hardop zeggen is kennelijk nog een brug te ver.

-

Amerikaanse beurswaakhond SEC soepel tegenover Wall Street banken

In het afgelopen decennium heeft de SEC in totaal bijna 350 keer een vrijstelling gegeven aan grote financiële instellingen op Wall Street, zo concludeert de New York Times. Het ging hier om vrijstellingen die het voor banken makkelijker maakten om geld voor hun beleggingsproducten aan te trekken van investeerders en geld uit te lenen aan het bedrijfsleven. Door deze vrijstellingen kregen de grote Amerikaanse zakenbanken een zeer gunstige positie in de markt, aldus diverse aandelenexperts en voormalige toezichthouders. Zo konden ze veel sneller geld aantrekkenen financiële activa verhandelen dan concurrenten die de vrijstelling niet hadden en die daarom weken moesten wachten op goedkeuring van hun plannen door een overheidsinstantie.

In andere gevallen konden de grote zakenbanken, zoals JP Morgan Chase, Merryll Lynch, Bank of America en Goldman Sachs, na het betalen van een schikking gewoon doorgaan met het overtreden van bepaalde regels. Andere bedrijven, zoals Dell, General Electric en United Rentals werden in de regel veel harder aangepakt door de SEC, zo concludeert de New York Times. Normaal gesproken ontneemt de SEC bepaalde privileges nadat een bedrijf er misbruik van gemaakt heeft, maar in het geval van de zakenbanken werd er wel eens een oogje toegeknepen. Zo werd Goldman Sachs vorig jaar bestraft voor het misleiden van investeerders ten aanzien van bepaalde hypotheekbeleggingen, maar kon de bank na het aanbieden van een schikking gewoon doorgaan met haar activiteiten.

Voormalig voorzitter van de SEC, David S. Ruder, maakt duidelijk hoe belangrijk de vrijstellingen zijn voor de grote zakenbanken op Wall Street. Hij stelt dat ''het verliezen van hun privileges een enorme impact heeft voor deze instellingen'' en dat het ''grote gevolgen heeft voor de banken om in bedrijf te blijven''.

De zakenbank JP Morgan Chase heeft in de afgelopen dertien jaar in zes gevallen van fraude een schikking betaald, waarvan één een omvang had van $228 miljoen. Daar tegenover stonden echter ook 22 vrijstellingen, die de bank zou hebben gekregen van de SEC omdat ze ''een goede reputatie heeft met het naleven van de wetgeving''. Bank of America en Merryll Lynch, die in 2009 samengevoegd werden, ontvingen gezamenlijk 39 vrijstellingen. Daar tegenover stonden 15 gevallen van fraude of misleiding die de banken moesten rechtzetten met een schikking. De bank Citigroup kreeg in de afgelopen elf jaar 25 vrijstellingen en moest zes keer met een schikking over de brug komen.

Securities and Exchange Commission

'Handel in aandelen en obligaties bevorderen'

De SEC verdedigt haar beleid door te stellen dat de aandelen- en obligatiemarkten beter kunnen functioneren met een soepele aanpak van de banken. Een soepele regelgeving zou de liquiditeit in de financiële markten bevorderen en daarmee in het belang zijn van beleggers en klanten van de grote zakenbanken. President Obama gaf in zijn State of the Union al aan dat het hardere straffen wilde voor de zakenbanken op Wall Street, maar of dat effect gaat sorteren is nog maar de vraag. De SEC past nu al niet de maximale straffen toe voor financiële instellingen, daar zullen zwaardere straffen niet direct iets aan veranderen. De SEC stelt dat ze niet de middelen hebben om de misstanden bij zakenbanken voor de rechter te laten komen en dat daarom vaak de weg van de schikking wordt gekozen.

De Republikeinse senator Charles E. Grassley, die onderzoek doet naar het werk van de SEC, zegt niet te begrijpen waarom de SEC niet al haar wapens inzet tegen de banken om frauduleuze praktijken aan te pakken. ''De toch al milde straffen worden door de SEC nog iets zwakker gemaakt. Het is dan ook geen wonder dat banken de regels blijven overtreden'', aldus de senator. Uit onderzoek van de New York Times blijkt verder dat banken in elf gevallen afstand moesten doen van bepaalde privileges na een aanvaring met de SEC, tegenover een veel groter aantal van 49 vrijstellingen.

De zakenbank JP Morgan moest vorig jaar $228 miljoen schadevergoeding betalen aan gemeentes die teveel geld hadden betaald voor financiële producten van de bank. JP Morgan zou prijsafspraken hebben gemaakt met concurrenten, waardoor de winstmarges kunstmatig werden opgedreven. Dit voorval was voor de SEC geen reden op de bank privileges te ontnemen, want in deze specifieke zaak werden volgens de toezichthouder immers geen investeerders misleidt.

Volgens Richard W. Painter, docent rechten aan de University of Minnesota, kan hierin geen onderscheid gemaakt worden. ''Als een bedrijf moeite heeft om de waarheid te vertellen over bepaalde financiële producten, waarom zouden beleggers dan wel vertrouwen hebben in de eerlijkheid van de bank over andere producten die ze aanbieden?'', aldus Painter.

De SEC wil niet inhoudelijk reageren op de vrijstellingen die het heeft verstrekt aan banken als JP Morgan, Citigroup en Bank of America. Volgens Thomas Lee Hazen, expert op het gebied van wetgeving rondom financiële producten van banken, zit de SEC in een lastig parket. Het is begrijpelijk dat ze de banken niet te hard willen aanpakken, omdat een harde aanpak de bedrijfsvoering van de zakenbanken estig kan ondermijnen. En daarmee worden ook veel klanten die niets met de frauduleuze praktijken te maken hebben indirect getroffen. ''De SEC moet op een smalle lijn de balans vinden, maar het is de vraag of ze dat op de juiste manier doen'', aldus Hazen.

Een cartoon over de SEC die we aantroffen via Google, afbeelding van Cartoonstock.com

-

Federal Reserve kocht bijna alle nieuwe langlopende Amerikaanse staatsobligaties met ‘Operation Twist’

Op Zero Hedge lezen we namelijk dat de Federal Reserve zich sinds het aankondigen van 'Operation Twist' zeer dienstbaar heeft opgesteld tegenover de Amerikaanse regering. Van alle nieuw uitgebrachte staatsobligaties met looptijden van 20 of 30 jaar werd maar liefst 91% opgekocht door de centrale bank. Slechts 9% van deze langlopende schatkistpapieren vond zijn weg naar beleggingsfondsen en banken. Op die manier is het niet zo moeilijk om een tekort op de begroting te dichten en vervolgens naar Europa uit te halen (Beanke, Geithner, Obama), omdat ze aan de andere kant van de oceaan de schuldenproblemen niet actief genoeg bestreden zouden worden.

Met de publicatie van deze cijfers kunnen we gelijk de conclusie trekken dat de markt van 20-jaars en 30-jaars Amerikaanse staatsobligaties kunstmatig is, net zoals de FED via QE2 de markt voor langlopende staatsleningen een kunstmatige impuls van meer dan $600 miljard gaf. Toen kocht de centrale bank ook diverse obligaties met lange looptijden, om de yieldcurve 'bij te sturen'. Bijzonder aan 'Operation Twist' is dat het een continu karakter kent. Anders dan bij QE2 is er geen looptijd vastgesteld, dus zolang de Federal Reserve niet onder druk wordt gezet om haar strategie te herzien kan ze blijven doorgaan met het aankopen van langlopende staatsobligaties. Er is weinig reden om aan te nemen dat de FED spoedig zal stoppen met het ondersteunen van de obligatiemarkt, omdat er vanuit het buitenland steeds minder behoefte is om de Amerikaanse tekorten te financieren.

Federal Reserve ondersteunt de obligatiemarkt (dus de Amerikaanse staatsschuld)

Vorig jaar april schreef Jaco in de Middelkoop Nieuwsflash over de verschillende mogelijkheden die de Federal Reserve heeft om de obligatiemarkt te ondersteunen. Volgens een uitvoerige analyse door Eric DeCarbonnel heeft de Amerikaanse centrale bank naast het aankopen van staatsobligaties nog een ander instrument waarmee het de obligatiemarkten kan ondersteunen, namelijk de put-opties. Door put-opties te schrijven op de staatsobligaties kan het private beleggers verzekeren van een minimale waarde op de staatsleningen. Deze methode is vergelijkbaar met het uitschrijven van zogeheten credit-default-swaps (CDS'en), omdat beleggers ermee hun risico op vermogensverlies door dalende koersen kunnen opvangen. Door beleggers min of meer de garantie te geven dat er geen implosie komt in de markt van staatsobligaties blijft er een actieve handel in de Amerikaanse staatsschuld.

Volgens Antal Fekete, monetair wetenschapper en wiskundige, is het zogeheten point-of-no-retu inmiddels gepasseerd door de Amerikaanse centrale bank. Door daadwerkelijk te interveniëren op de obligatiemarkt via quantitative easing en met 'Operation Twist' drukt het steeds meer private obligatiehouders uit de markt. Door de zorgen omtrent de Amerikaanse staatsschuld komen deze beleggers waarschijnlijk niet meer zo snel terug, waardoor de Federal Reserve steeds dieper in de obligatiemarkt gezogen wordt om de markt liquide te houden en om te voorkomen dat de yields gaan stijgen. Hierdoor is toekomstige QE, in wat voor vorm die er ook zal komen, zo goed als gegarandeerd. De private markt trekt zich terug en de FED moet dat gat opvullen, een gat dat steeds groter wordt omdat de Amerikaanse overheid steeds grotere tekorten op de begroting heeft.

Voorlopig geen einde aan 'Operation Twist'

Fondsbeheerder Bill Gross zei gisteren dat hij verwacht dat de Federal Reserve haar Operation Twist ''nog wel 12, 24 of 36 maanden zal voortzetten''. Ondertussen wordt de situatie er niet beter op, want de schuldenberg van de Amerikaanse regering wordt alsmaar groter en zal op een gegeven moment toch bij de bevolking terechtkomen. De meest waarschijnlijke uitkomst is waardeverlies van de valuta (waardoor de kosten van levensonderhoud stijgen en spaargelden aangevreten worden), omdat de centrale bank kan blijven doorgaan met de financiering van de overheid en daarvoor altijd meer geld in omloop kan brengen. De grote portefeuille van Amerikaanse staatsobligaties op de balans van de Federal Reserve is echter ook kwetsbaar voor verliezen. Mocht de rente ooit stijgen, wat in dit overigens niet in overeenstemming is met het streven van de FED om de rente nog tot tenminste 2014 laag te houden, dan dalen de laagrenderende obligaties die de Federal Reserve gekocht heeft in waarde.

Federal Reserve en ECB kiezen verschillende aanpak

Daarmee is de FED overigens fundamenteel anders dan de ECB, want de ECB heeft met het LTRO-leenprogramma er bewust voor gekozen om de private banken het risico te laten lopen. De ECB stimuleert banken om met de geleende honderden miljarden euro's staatsobligaties van economisch zwakke Europese landen te kopen en houdt deze dus uit de eigen boeken. De ECB heeft weliswaar staatsobligaties op haar balans geplaatst, maar sinds het aanbieden van de 3-jaars leningen aan banken via LTRO is de aankoop van staatsleningen door de ECB zelf bijna weer stilgevallen. Dit risico laat de ECB over aan de private banken, die nog drie jaar de tijd hebben om het geld terug te betalen. De Federal Reserve koopt rechtstreeks staatsobligaties op, waarvoor het samenwerkt met de zogeheten 'primary dealers'. Dit zijn de grote zakenbanken die zich inschrijven op de nieuwe obligatieveiling van het Amerikaanse ministerie van Financiën en die vervolgens de staatsobligaties direct kunnen doorschuiven naar de centrale bank in ruil voor verse dollars.

Federal Reserve ondersteunt overheid en banken

En terwijl de Amerikaanse overheid kan rekenen op aankopen van staatspapier door de centrale bank kunnen de grote zakenbanken op Wall Street vertrouwen op zeer goedkope leningen aan het loket van de Federal Reserve. Door geld te lenen tegen vrijwel 0% rente en het vervolgens weer uit te lenen tegen een iets hogere rente kunnen de banken op een zeer eenvoudige wijze geld verdienen (de zogeheten 'carry trade'). Een economie die draait op de geldpers zal vroeg of laat tegen een acute vertrouwenscrisis aanlopen. Het wantrouwen komt al uit verschillende hoeken, getuige de ontwikkelingen rondom Venezuela (die zijn goudreserve liet terugbrengen naar eigen land), Rusland, China en India (die massaal goud kopen en minder Amerikaanse staatsobligaties willen aanhouden) en Iran (dat de dollar vervangt door goud in de olie-export naar India).

Federal Reserve drukte bijna iedereen de markt uit bij de veilingen van nieuwe 20-jaars en 30-jaars staatsobligaties

{kind=link}