De Bank of International Settlements (BIS) heeft zondag een nieuw rapport naar buiten gebracht over de toestand van de wereldeconomie. Ondanks de stijgende aandelenkoersen en de afnemende volatiliteit op de financiële markten ziet de BIS nog geen robuust economische herstel. Volgens de BIS is nieuw beleid nodig om uit de schaduw te komen van wat men inmiddels de ‘Grote Recessie’ noemt. Dit omvat een andere kijk op de manier waarop we economische groei realiseren.

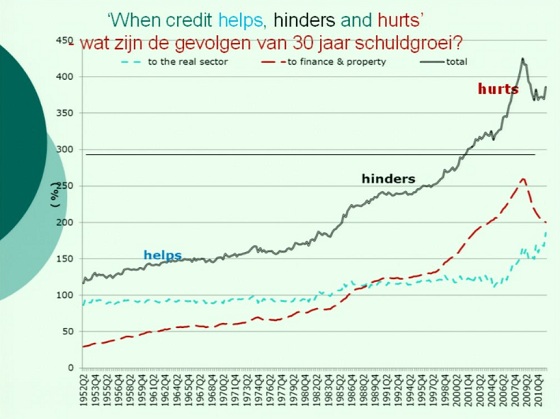

Hoewel er de laatste jaren meer positieve signalen over de economie naar buiten komen blijven de investeringen zwak. Dat terwijl centrale banken een extreem soepel monetair beleid voeren met historisch lage rentes. Schulden – zowel op publiek als privaat niveau – stijgen weer, maar de toename in de economische productiviteit vlakt steeds verder af. Men spreekt zelfs van economische stagnatie. Eerder dit jaar schreven we ook al over deze zorgelijke trend, die goed zichtbaar wordt aan de hand van de volgende grafiek.

Productiviteit van schulden neemt snel af

Financiële cyclus

De BIS schrijft in haar rapport dat beleidsmakers verder moeten kijken dan de traditionele focus op de bedrijfscyclus om gebalanceerde en duurzame economische groei te realiseren. Naast een bedrijfscyclus bestaat er volgens de BIS namelijk ook nog iets als een financiële cyclus. De structurele tekortkomingen van ons economische model en de verkeerde allocatie van kapitaal, die verborgen blijven in tijden van groei en die pas zichtbaar worden in een crisis, moeten aangepakt worden. Dit klinkt misschien wat abstract, maar de volgende zin van de samenvatting van het BIS rapport laat niets aan duidelijkheid te wensen over: “Het is noodzakelijk om af te stappen van schulden als belangrijkste groeimotor voor de economie”.

De aanhoudend lage rente geeft een ‘vals gevoel van zekerheid’, zo stelt de BIS. Het economische en monetaire beleid legt teveel nadruk op versoepeling tijdens de fase van economische neergang, terwijl er te weinig gedaan wordt om bubbels in de economie te voorkomen. De BIS schrijft het volgende in haar rapport:

“Dit veroorzaakt een neerwaartse tendens in de rente en een opwaartse tendens in schuldniveaus. Daardoor vallen we in een schulden gat, een situatie waarin het nog moeilijker wordt de rente te verhogen zonder de economie schade toe te brengen. Systemische financiële crises worden niet minder frequent of minder intens, private en publieke schulden blijven toenemen, de economie slaagt er niet in een duurzaam groeimodel te vinden en de monetaire en fiscale beleidsmaatregelen schieten te kort. Na verloop van tijd verliezen de maatregelen hun effectiviteit en veroorzaken ze de omstandigheden die ze juist moeten bestrijden.”

De financiële cyclus en de bedrijfscyclus (Klik voor een grotere versie)

De Bank of International Settlements heeft becijferd (PDF) dat de wereldwijde schuld sinds het uitbreken van de financiële crisis met meer dan 40% is toegenomen naar $100 biljoen. Deze schuld moet jaarlijks bediend worden met rente. Die rente moet gehaald worden uit een wereldhandel van $ 72 biljoen (GDP). De wereld schuld aangroei stijgt steeds sneller dan het wereld GDP. De rente bediening van de schuld wordt dus steeds een groter probleem (stagflatie economie). Vandaar de aanhoudende ultra lage rentes, economische stimulering en tegelijk het indijken van de schuldgroei. Een onmogelijke toestand die de werkloosheid doet toenemen.

BIS: $100 biljoen schuld

Vertrouwen

Deze dynamiek is nefast voor het algemeen vertrouwen. Wat is uw geld nog waard!? Hoe zeker/onzeker is uw welvaart & welzijn, uw baan, uw spaarpot of vermogen. Alle beheerders focussen hun policies op het behoud van dit noodzakelijke vertrouwen. Wat kan er gebeuren als dit algemeen vertrouwen mocht breken ???

Door de goudprijs manipulatief obsceen laag en volatiel te houden willen de centrale bank beheerders beletten dat spaarpot & vermogen anticipatief in goud gaan schuilen. De centrale bank goudreserves (+/- 30.000 ton) zijn slechts 1,2% van de $ 100 biljoen totale wereldschuld! Op de ECB balans is dat 15%. De algemene goudreserve van de private burger is verwaarloosbaar. Uw geld staat op de bank. De burger blijft daarmee zijn vertrouwen in de beheerders behouden, hoe onmogelijk de algemene toestand ook blijft evolueren.

We zien de geld omloopsnelheid steeds dieper dalen naar historische laagtepunten. Dit betekent dat er reeds een vertrouwenscrisis lopende is. Er is voorlopig niets dat dit kan stoppen en omdraaien. Het status quo wordt krampachtig in stand gehouden.

Revaluatie

Als de beheerders nu plotsklaps moesten besluiten om de goudreserve prijs explosief te revalueren (maal 10) en daarmee ook de aangroeiende schuldlading ($ 100 biljoen) te devalueren tegenover goud, dan zal de geldomloopsnelheid ook drastisch gaan herpakken en dus ook het nominaal wereld GDP ($ 72 biljoen). Het vertrouwen in uw geld (spaarpot of vermogen) zal dan wel geschokt zijn, maar dat zal de beheerders worst wezen. De devaluatieschok is dan vertrouwen herstellend.

In het Oosten blijken ze over dergelijk systeeminzicht te beschikken. Vandaar hun promoten van privaat goudbezit. In het Westen moet je maar gaan schuilen in overgewaardeerde beurzen en volksleningen (staatsschuldpapier).

Een explosieve goudrevaluatie (minstens maal 10) zou alle private goudhouders (klein & groot) opnieuw massaal in currency duwen en daarmee de lopende vertrouwenscrisis mogelijks ongedaan maken. Al wie gelden heeft onder de devaluatieschok moet dan maar zijn wonden likken. Dat gaat dan makkelijker met betere economische groeivooruitzichten. Geld gaat dan terug rollen…

Dollarcrisis

De oplopende geopolitieke spanningen riskeren een dollar dumping! Het escaleren van de lopende vertrouwenscrisis. Daarom focus op het verloop van de US$-index en $-rente als wereld vertrouwensbarometer. Die staat momenteel dicht bij onweer…

In de periode 1971-1980 heeft men de lopende vertrouwenscrisis in de petrodollar ook opgelost met een goudprijs explosie (maal 25). Daarna ging de schuldcreatie in overdrive met behoud van alle vertrouwen in de economische groei.

Door: 24 karaat

We zitten al vijf jaar in deze financiële crisis. Hoe kon het zo ver komen en waarom lijkt het nog steeds niet beter te gaan? Antoinette Hertsenberg ging op zoek naar de oorsprong van geld en de relatie tussen banken en de consument. Staan de banken nog wel in dienst van de consument, of is de verhouding inmiddels omgekeerd? En wat is economische groei eigenlijk? Hertsenberg sprak met ondernemers, economen, hoogleraren en bankiers om het antwoord op deze vragen te krijgen.

Dit soort vragen komen aan bod in een documentaire die bestaat uit twee delen. Het eerste deel van de documentaire “De Schuldvraag” staat inmiddels op de website van Tros Radar. U kunt de video hieronder starten.

Hoe overleven we in een onzekere wereld? Dit is het centrale thema in het werk van Nicholas Nassim Taleb. Taleb kent vele titels. Optiehandelaar, hedgefund manager, academicus en schrijver. Bovenal staat hij bekend als een van de grote dissidente denkers van dit moment.

Nassim Taleb werd voornamelijk bekend met zijn boek de Black Swan waarin hij waarschuwde voor tail-risk en de financiële crash van 2008 ‘voorspelde’. Hij ontpopte zich hiermee als angstgegner van de traditionele financiële sector. Een rol die hij met verve vervuld. Hij koestert een bovengemiddelde afkeer van alles dat zich bankier, journalist of econoom noemt en dit wordt in het volgende interview wederom duidelijk.

Taleb waarschuwt voor het destabiliserende effect van enorme schulden. Om zijn woorden te gebruiken maken hoge schulden het economische systeem fragiel. In het volgende filmpje trekt Taleb van leer tegen Quantitative Easing, Alan Greenspan en Ben Bernanke.

De VS zijn deze week de derde week van de zogeheten shutdown in gegaan. Dat wil zeggen, dat alle niet essentiële overheidstaken niet uitgevoerd worden. Naar schatting 800 000 ambtenaren zijn naar huis gestuurd en ontvangen geen salaris. Dat op zich is vervelend, maar in eerste instantie lijkt de schade nog beperkt. De S&P eindigde de eerste week met een verlies van 1,5% maar staat nog steeds 18% hoger dan een week geleden. Sommige strategen zijn zelfs zo optimistisch, dat ze ervan uitgaan dat het gekissebis in Washington uiteindelijk zal uitmonden in een geweldig koopmoment.

Voorbarig

Dat optimisme lijkt wat voorbarig en wel erg optimistisch. In een korte studie komt Goldman Sachs tot de conclusie, dat de kosten van de shutdown tamelijk hoog zijn. Het kost de economie elke dag $ 300 miljoen. Eén week sluiting zal de economie in dit kwartaal 0,2% aan groei kosten. De zakenbank schat, dat de ongewenste situatie wel tot 0,5% van de verwachte groei over het lopende kwartaal zal kunnen afhalen.

Er zijn nog meer tekenen, dat de markt ongerust aan het worden is over de afloop. De CBOE Volatility Index kortweg VIX, is naar het hoogste niveau in drie maanden gestegen en staat nu op 18. Er zijn ook de eerste tekenen dat de markt denkt dat de shutdown als vanzelf zal overgaan in het probleem van het schuldenplafond. Afgelopen donderdag werden veel oktober en november Vix out-of-the-money call options contracten afgesloten. De markt is wel degelijk bezig zich in te dekken tegen de negatieve effecten van een mislukt overleg over het verhogen van het schuldenplafond.

In kas

De cruciale datum in de discussie is 17 oktober. Op die dag is het voor het ministerie van financiën niet meer mogelijk om geld uit de markt te halen. In de kas van het ministerie zit op die dag nog slechts $ 30 miljard. Dat is te weinig om aan de maandelijkse verplichtingen te voldoen. Belangrijk data na die dag zijn 1 november en 15 november. Op de eerste datum moet het ministerie een bedrag van in totaal & 67 miljard uitkeren aan ontvangers van sociale zekerheid, aan Medicare, Medicaid en aan salarissen voor militairen en veteranen. Het lijkt bijna zeker, dat het ministerie van financiën niet aan deze verplichtingen kan voldoen. Op de 2de datum moet de VS aan zijn schuldeisers een bedrag van $ 31 miljard betalen aan rente en aflossing.

Verplichtingen

Het is uiterst twijfelachtig of het land aan deze (internationale) verplichtingen zal kunnen voldoen en het zijn betalingen zal staken. Als dat gebeurt, dan kan dat de wereld in een financiële crisis storten die misschien nog ingrijpender zal zijn dan die van 2008, aldus mevrouw Lagarde, directeur van het Internationaal Monetair Fonds. De VS gelden immers als de safe haven bij uitstek en het schatkistpapier geldt als het meest betrouwbare onderpand ter wereld. Als die zekerheden wegvallen, dan opent dat de deur naar een periode van ongekende onzekerheden, nationaal en internationaal. Een recessie lijkt dan onvermijdelijk.

Rapport

Het Amerikaanse ministerie van Financiën heeft afgelopen week een studie gepubliceerd naar de mogelijke negatieve effecten van het mislukken van de onderhandelingen over het schuldenplafond. Het heeft daarbij gekeken naar de negatieve effecten die in 2011 optraden. Die deden zich op een breed terrein voor. Zo daalde het consumentenvertrouwen in de periode juni tot en met augustus met 22% en het ondernemersvertrouwen ging met 3% omlaag. De aandelenkoersen daalden met maar liefst 17% en de volatiliteit was in die maanden ongekend hoog. De VIX Index steeg naar 48. Huishoudens verloren in die periode ongeveer $ 2,4 biljoen aan belegd vermogen. Pensioen gerelateerde beleggingen daalden $ 800 miljard in waarde.

Op macro niveau steeg de rente voor vele vormen van schuldpapier. Zo steeg de rente op hypotheekleningen met 0,7%. Dat kostte de gemiddelde huizenbezitter maandelijks $ 100 extra. Twijfel over het vermogen van de VS om zijn verplichtingen na te komen deed kredietbeoordelaars besluiten om de internationale status van de VS als schuldenaar af te waarderen. Dat vertaalde zich automatisch in een stijging van de rente op Amerikaans schatkistpapier.

Europa

Het ministerie komt tot de conclusie, dat de negatieven effecten nog tot ver in 2012 na-ijlden. De discussie over het schuldenplafond was toen al lang achter de rug. Voor Europa kan de discussie kwalijke gevolgen hebben. Enerzijds heeft de rente in Europa de neiging met enige vertraging de Amerikaanse rente te volgen. Op een rentestijging zit dit deel van de wereld niet te wachten. De periferie van de eurozone kan dat niet verdragen. Anderzijds, mocht de VS in november besluiten zijn rente en aflossing niet te betalen, dan heeft desastreuze gevolgen voor de dollar en de euro. De dollar zal snel in waarde dalen ten opzichte van alle andere internationale valuta’s. Het is dan niet ondenkbaar dat de dollar daalt naar 1,50. Wat dat betekent voor een economie, die voorzichtig aan het opkrabbelen is, laat zich gemakkelijk raden.

Cor Wijtvliet spreekt aankomende tijd op de seminar reeks ‘Bescherm uw toekomst’. Meer informatie…

Bron:

Council on Foreign Relations: US debt ceiling: Costs and consequences. October 4, 2013

US Department of the Treasury, The potential macroeconomic effect of debt celing brinkmanship. October 2013

Het begrotingstekort van Amerika zal in het fiscale jaar 2013 voor het eerst in vier jaar tijd lager uitvallen dan $1 biljoen. De Amerikaanse regering moet in de tweede helft van dit jaar nog $444 miljard ophalen om alle rekeningen te kunnen betalen. Tussen juli en september zal ze $209 miljard aan schuldpapier op de markt brengen, zodat ze aan het eind van die periode nog $95 miljard aan bestedingsruimte heeft. In het vierde kwartaal leent het ministerie van Financiën de resterende $235 miljard, zodat ze aan het eind van het jaar nog $80 miljard op de rekening heeft staan.

Begrotingstekort

Het Amerikaanse begrotingstekort is al enkele jaren op rij groter dan $1 biljoen, een verslechtering die grotendeels te verklaren is door de financiële crisis. De belastinginkomsten daalden, terwijl de uitgaven voor werkloosheidsuitkeringen en voedselbonnen stegen. In het afgelopen financiële jaar, dat in september eindigde, rapporteerde het Amerikaanse ministerie van Financiën een tekort van ongeveer $1,1 biljoen. In het financiële jaar 2009 gaf de Amerikaanse overheid $1,41 biljoen meer uit dan er binnenkwam, een record. In 2010 was het totale begrotingstekort $1,29 biljoen.

Door bezuinigingen en hogere belastinginkomsten ziet de begroting van de Amerikaanse overheid er dit jaar wat beter uit. Volgens de laatste schattingen komt het Amerikaanse tekort over 2013 uit op $759 miljard, een verbetering van $214 miljard ten opzichte van een jaar geleden. Amerika moet bezuinigen om het vertrouwen van beleggers en buitenlandse investeerders terug te winnen. Die laatste groep verkocht in april $37,3 miljard aan Amerikaans schuldpapier, de grootste maandelijkse daling in drie jaar tijd. Ook China was toen één van de landen die Amerikaans schuldpapier van de hand deed. Het ging toen om een bedrag van $5,4 miljard.

China is nog steeds de grootste buitenlandse bezitter van Amerikaans schuldpapier. Ze heeft volgens de laatste TIC-data ruim $1,28 biljoen aan Treasuries in bezit. Japan volgt op de tweede plaats met $1,05 biljoen aan Amerikaans papier.

De schulden van Europese overheden stijgen hard. De gepubliceerde schuldcijfers van het eerste kwartaal van 2013 laten zien dat de gemiddelde schuld voor de eurozone als percentage van het BBP is gestegen naar een nieuw record.

De aanhoudende stijging van de Europese overheidsschulden is niet onverwacht. Desalniettemin is het opvallend aangezien afgelopen week de G20, waar de Europese Unie als geheel deel van uitmaakt, uitspraken deed over toekomstige schuldratios. De belangrijkste economieën ter wereld zijn bereid specifieke (lagere) schuldratios na te streven. Na de vergadering van de G20 maakte officials bekend dat de grootste economieën ter wereld na 2016 deze verplichting zullen aangaan. Ook maakten individuele landen concrete doelen bekend.

De gemiddelde schuld van de Europese Unie (EU) steeg na het eerste kwartaal naar 85,9%. Een jaar eerder was de gemiddelde schuld nog 83,3%. Na de G20 top van afgelopen week maakte de EU bekend voor 2016 en 2017 respectievelijk een schuldpercentage van 85% en 82,7% van het BBP na te streven. Onder de koplopers binnen de eurozone vallen Griekenland (+24,1%), Italië (+6,6%) , Portugal (+14,9%), Ierland (+18,3%) en Spanje (+15,2%). Overigens steeg ook de schuld van Nederland aanzienlijk met 5,3%.

Niet alle Europese overheden zagen hun schuld toenemen. Denemarken, Letland en Litouwen zagen hun schuldratios over een jaar tijd met respectievelijk 0,2%, 5,1% en 1,9% afnemen. Daarnaast hebben drie landen een schuldratio waar andere Europese landen alleen van kunnen dromen. Luxemburg heeft een schuldratio van 22,4%, Bulgarije een ratio van 18% en Estland heeft 10% schuld ten opzichte van haar BBP.

% Schuld van BBP

Verandering schuld ten opzichte van een jaar eerder in %

Het Sustainable Finance Lab is een initiatief dat in 2010 werd opgestart door Herman Wijffels en Klaas van Egmond van het Utrecht Sustainability Institute (USI) en Peter Blom van Triodos Bank. In 2011 en 2012 organiseerde het Sustainable Finance Lab een serie discussieavonden. Deze video met het thema geldschepping en schuldenlast is van 26 november 2012, maar is nog steeds de moeite van het kijken waard. Onderstaande presentatieslides geven een impressie van de onderwerpen die besproken worden.

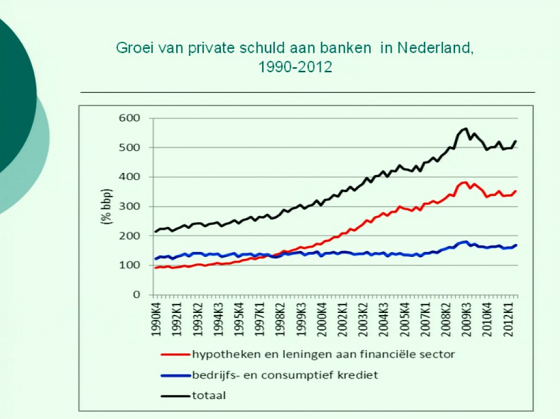

Statistieken omtrent de totale schuldenlast van landen en bijbehorende uiteenzettingen aan welke specifieke economische groep die schulden toebehoren, zijn buitengewoon lastig om te vinden. Veelal worden deze statistieken niet integraal bij één instantie gepubliceerd en moeten dit soort statistieken (aan de hand van meerdere bronnen) samengesteld worden. De belemmeringen om in één oogopslag het totale plaatje over de schuldenontwikkeling in een lang te krijgen zijn groot. Dat komt onder andere omdat historische reeksen moeilijk te vinden zijn, cijfers veelal worden geïndexeerd en daardoor niet altijd eenvoudig zijn terug te rekenen en vaak zijn cijfers helemaal niet beschikbaar.

Echter, op basis van een paper “The real effects of debt” (“de echte effecten van schulden”), dat eind augustus 2011 verscheen op de website van de Bank of International Settlements (BIS), zijn we (na de nodige pogingen) erin geslaagd om een totaaloverzicht samen te stellen van de schuldontwikkeling over de periode 1980-2010 in Nederland. De publicatie van de BIS bevat historische cijfers afkomstig van de OESO, nationale statistieken en enkele eigen berekeningen van de auteurs Cecchetti, Mohanty en Zampolli. De gepubliceerde cijfers behandelen de ontwikkeling van de totale schulden van huishoudens, niet-financiële bedrijven en overheden van grote economieën.

Tot ons grote genoegen zijn hierbij ook cijfers ten aanzien van de Nederlandse economie opgenomen. Met deze cijfers en aanvullingen van het Centraal Bureau voor de Statistiek (CBS) en De Nederlandsche Bank (DNB) (de schuldenpositie van financiële instellingen) hebben wij de bruto nominale schuldenlast in Nederland kunnen samenstellen en hebben wij exclusief een aantal grafieken voor u gemaakt.

Totale schulden huishoudens, niet-financiële instellingen en overheid Nederland (1980-2010)

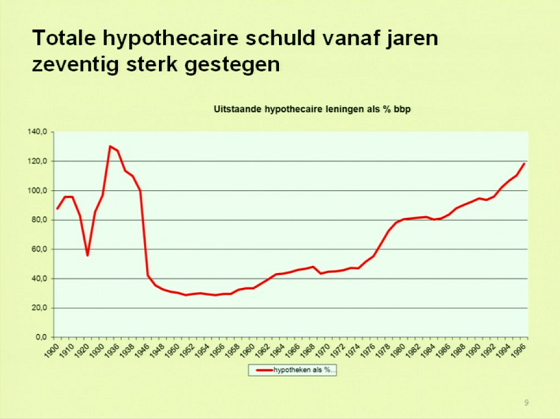

De totale bruto schulden van Nederlandse huishoudens stegen van omgerekend €70,6 miljard in 1980 naar €765 miljard in 2010. Dit is meer dan een vertienvoudiging in dertig jaar tijd. Van die €765 miljard zit momenteel tenminste €644 miljard in hypotheken. Dat betekent dat Nederlandse huishoudens, naast de hypotheekschuld, in totaal voor zo’n €121 miljard in het rood staan.

Exponentiële schuldgroei Nederland

Ook de staatsschuld en bedrijfsschulden stegen aanzienlijk. In 1980 bedroeg de schuldenlast van bedrijven zo’n €160 miljard, dertig jaar later is die schuldenlast meer dan verviervoudigd naar €712 miljard. Als percentage van het BBP is die schuldenlast overigens wel gedaald ten opzichte van 2000; van 140% van het BBP in 2000 naar 121% in 2010. De totale overheidsschuld was in 1990 zelfs goed voor 97% van het BBP en daalde in 2000 naar 67% in 2000, maar steeg de laatste jaren weer tot aan 76% in 2010.

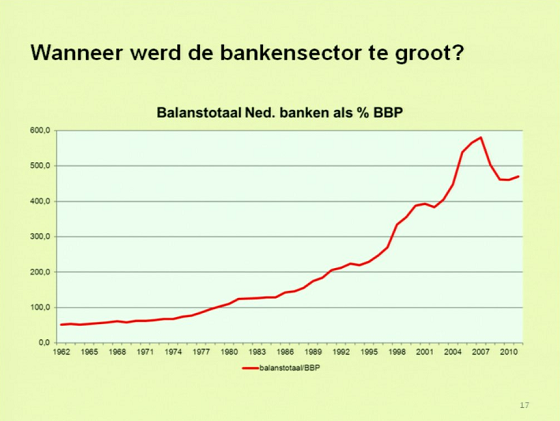

Vreemd vermogen financiële instellingen

In de onderstaande grafiek hebben wij de schulden van financiële instellingen toegevoegd. In 2010 zijn bijna alle schulden in Nederland bij elkaar opgeteld iets meer dan €4 biljoen. In vergelijking met huishoudens, niet-financiële bedrijven en de overheid is de financiële sector in Nederland erg groot. De sector had in 2010 voor in totaal €2,1 biljoen aan vreemd vermogen aangetrokken.

Niet alleen is er een exponentiële groei zichtbaar, de stijging van de totale schulden ten opzichte van het bruto binnenlands product – ons jaarlijkse inkomen – is erg opvallend. De toename in de bruto schulden zorgen niet voor een grotere groei van de economie en dat is toch wat veel economen beweren. Deze cijfers weerspreken dit onomstotelijk.

Kanttekeningen

Overigens moeten wij als kanttekening bij deze grafieken zeggen dat het hier om de bruto schuldpositie gaat. Aan de andere kant van deze schulden staan ook bezittingen. Indien die twee vergeleken worden dan ontstaat een netto positie. Of die netto positie ofwel positief danwel negatief is durven wij niet te zeggen; deze cijfers zijn niet zonder meer samen te stellen. Eveneens moet rekening gehouden worden dat een groot deel van het vreemde vermogen dat financiële instellingen aantrekken afkomstig is van diezelfde huishoudens, bedrijven en overheden en ook aan diezelfde groepen wordt uitgeleend.

Schuldenlast als percentage van de economie

In de onderstaande grafiek zijn de totale schuldenlast van Nederlandse huishoudens, niet-financiële instellingen, overheid en financiële instellingen uitgedrukt als percentage van het BBP. Van een totale schuldenlast van 343% van het BBP in 1980 is die totale schuldenlast gegroeid naar bijna 700% van ons jaarlijkse inkomen. Anders gezegd, de Nederlandse economie is tot in het zevenvoudige gehefboomd!

Internationale vergelijking

Als we Nederland vergelijken met andere landen dan neemt Nederland de tweede plaats in na Groot-Brittannië en voor Japan. Het komt Nederland misschien wel heel erg goed uit dat het geen G10 land is. Immers, dan zou er meer aandacht zijn voor de omvang van de schuldenlast en zou Nederland vaker worden meegenomen in internationale vergelijkingen. Bij dergelijke vergelijkingen ontbreekt Nederland namelijk opvallend vaak (zeg maar stelselmatig). Echter, deze tweede plaats is er niet bepaald één om trots op te zijn.

De bruto Nederlandse schuldenlast wordt verklaard door de enorme omvang van de Nederlandse bancaire sector en hierbij speelt systeembank ING een grote rol. Eerder deze maand hebben we daar reeds aandacht aan besteed, want ING is met haar balanstotaal van ruim €1.200 miljard verantwoordelijk voor meer dan de helft van de schulden van Nederlandse financiële instellingen. De hefboom waarmee ING opereert – een hefboom van 26 – heeft tot gevolg dat de totale hefboom van de gehele Nederlandse economie eveneens toeneemt. En aangezien ING een systeembank is, geniet ING een impliciet garantie van de Nederlandse staat. Anders gezegd, die hefboom komt uiteindelijk bij de Nederlandse belastingbetaler te liggen.

Conclusie

Bij het bericht over ING sloten we af met de volgende zinnen: “Het is een eveneens een open vraag hoe lang dit nog goed gaat? Die vraag kunnen wij niet beantwoorden. Maar linksom of rechtsom, in Den Haag kan men bij een volgende crisis niet zeggen dat men het niet heeft geweten. Daarvoor is het al veel te laat.”

Hetzelfde kunnen we opnieuw zeggen, want de totale hoeveelheid schuld die in Nederland gemaakt is, is in één woord gigantisch. Dat is simpelweg het gevolg van een geldstelsel dat is gebaseerd op structurele jaarlijkse monetaire inflatie: via centraal en fractioneel bankieren wordt economische groei vanuit het niets gefinancierd en na verloop van tijd blijkt deze economische groei grotendeels fictief te zijn geweest. Belangrijker, de onderliggende schuldengroei blijkt exponentieel te zijn. Zoveel tonen de cijfers over de bruto Nederlandse schuldenlast aan. De Nederlandse schulden zijn exponentieel gegroeid en dat kan nooit goed gaan.