Afgelopen vrijdag schreven we al over een substantiële stijging van de rente op Japanse staatsobligaties met een looptijd van 10 jaar. Het stimuleringsprogramma van de Bank of Japan gaf een nieuwe impuls en bracht de rente op de 10-jaars benchmark naar een historisch laag niveau. Een stijging van de rente kan Japan snel in de problemen brengen, want het land heeft een staatsschuld die meer dan twee keer zo groot is als het BBP.

De stijging van de rente illustreert de toenemende twijfels over het beleid van de Japanse regering en de Bank of Japan. De zorgen over deflatie maken plaats voor zorgen over inflatie. De geldontwaarding manifesteert zich in een zwakkere koers van de yen en een razendsnelle stijging van de aandelenmarkt. Japan moest tijdens het G7 topoverleg al verantwoording afleggen voor haar wisselkoersbeleid, dat volgens haar handelspartners veel weg heeft van een valutaoorlog.

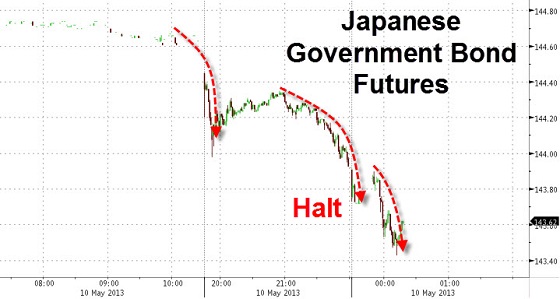

Afgelopen vrijdag steeg de rente op de 10-jaars staatsobligaties van Japan al met 10 basispunten en vandaag zijn er opnieuw 9 basispunten bij gekomen. In slechts twee dagen tijd is de rente die de markt vraagt om Japan voor 10 jaar geld te lenen gestegen van 0,60 naar 0,79 procent, een stijging van meer dan 30%.

Ook de belangstelling voor de 5-jaars staatsobligaties van Japan neemt af. De rente klom vandaag met 5 basispunten naar 0,34%. Dat is ruim 18% meer dan wat de markt afgelopen vrijdag nog vroeg. Twee maanden geleden rekenden beleggers nog 0,12% rente op een 5-jaars staatslening, nu is dat bijna 3x zoveel.

Rente op Japanse 10-jaars lening loopt sterk op, in twee dagen van 0,6 naar 0,79 procent (Bron: Bloomberg)

Rente op 5-jaars obligaties bijna verdrievoudigd in slechts twee maanden tijd (Bron: Bloomberg)

Wisselkoers

De Japanse yen is sterk in waarde gezakt sinds het aantreden van de nieuwe Japanse premier, Shinzo Abe. De aankondiging van een nieuw stimuleringsprogramma door de Bank of Japan gooide olie op het vuur. Tot en met november vorig jaar lag de wisselkoers nog op ¥80 per $1, daaa ging het bergafwaarts met de Japanse munt. De waarde werd omlaag gebracht tot meer dan ¥100 per $1, waarmee de koopkracht van de yen in dollars met een kwart onderuit is gegaan. Met een koopkrachtverlies van 25% in een half jaar tijd kan men gerust spreken van een valutaoorlog, al zal men dat op het inteationale podium (G7, G20) glashard blijven ontkennen. De VS doet natuurlijk even hard mee in het spelletje, door $85 miljard per maand bij te drukken.

Een Amerikaanse dollar was in november nog 80 yen waard, nu meer dan 100 yen (Bron: Bloomberg)