De kredietbeoordelaar S&P verlaagde afgelopen vrijdag al haar kredietoordeel van negen landen in de Eurozone, waaronder landen als Frankrijk en Oostenrijk afscheid moesten nemen van de hoogste 'AAA-divisie'. Op dit moment staat Duitsland nog in het groepje van Europese triple-A landen bij de kredietbeoordelaar S&P, net als Luxemburg, Nederland, Denemarken, Zwitserland, Groot Brittannië en de Scandinavische landen (Finland, Noorwegen en Zweden). Duitsland wordt nog steeds gezien als een sterke motor in de Europese economie met een sterke industrie, veel export en een gemiddeld goed opgeleide bevolking.

Helaas krijgt Duitsland wel steeds meer problemen op haar bordje, want dit land moet absoluut gezien de grootste bedragen op tafel leggen om andere Europese landen te helpen die in de problemen zijn gekomen. Zo levert Duitsland een bijdrage van 27% van het EFSF, waar op papier een garantie van €211 miljard aan gekoppeld is. Dat is aanzienlijk meer dan de nummers twee (Frankrijk) en drie (Italië), die respectievelijk €158 en €139 miljard aan garanties moeten afgeven om Europese landen te helpen die niet meer op de kapitaalmarkt terecht kunnen om hun obligaties te veilen.

Clemens Fuest, de adviseur van de Duitse minister van Financiën, gaf dat ook als verklaring af tegenover het Duitse Handelsblatt. Volgens hem is het grootste probleem dat ''de reddende landen nu zelf hun grenzen bereiken'' en dat de economische vooruitzichten nou niet zodanig zijn dat dit probleem zal verdwijnen. ''We hebben economisch gezien niet zo'n leuk jaar voor de boeg'', aldus Fuest.

Door de afwaardering van andere Europese landen vermindert ook de kredietwaardigheid van het EFSF noodfonds. Mogelijk moet het financieel sterkere Duitsland daarom nog meer inleggen, zo schrijft Beurs.nl. Een lagere kredietstatus kan het voor landen moeilijker of kostbaarder maken om geld te lenen. Op dit moment is Duitsland nog ongeveer 'het beste jongetje van de klas', omdat de Duitse staatsobligaties als een soort veilige haven worden gezien. De grote stroom van geld die op zoek is naar een veilige stalling heeft ervoor gezorgd dat Duitsland 10 jaar kan lenen tegen een ongekend laag tarief van 1,77% (lager dan de inflatie) en gemiddeld zelfs maar 0,08% rente hoeft te betalen over 1-jaars leningen. Desondanks schat Fuest de kans op een afwaardering van Duitsland in op 50%, al wordt daar geen termijn bij gegeven.

Andere landen die afgelopen week lagere kredietscore kregen van S&P waren Malta, Slowakije en Slovenië (1 stap lager) en Italië, Spanje, Portugal en Cyprus (2 stappen lager). Italië betaalt sinds de onrusten van november (met het aftreden van Berlusconi tot gevolg) nog steeds tussen de 6,5 en 7 procent voor 10-jaars leningen. De hoge staatsschuld maakt dit land erg kwetsbaar voor een hogere rente. Frankrijk, dat net zijn triple-AAA status kwijt is betaalt op moment van schrijven ook maar 3,08% voor 10-jaars leningen. De kapitaalmarkt geeft in elk geval geen signaal dat Duitsland afgewaardeerd moet worden, want het renteverschil (de 'spread') met het onlangs afgewaardeerde Frankrijk zit sinds mei in een duidelijk stijgende trend en staat nu op 1,31 procentpunt. Zie ook onderstaande grafiek, afkomstig van Bloomberg.

Beleggers twijfelen vooralsnog niet aan de kredietwaardigheid van Duitsland, de rente op 10-jaars staatsobligaties blijft laag

Het renteverschil tussen Duitse en Franse 10-jaars leningen is behoorlijk opgelopen, Frankrijk verloor haar AAA-status

De grootste bijdragen voor elke kandidaat worden bijgehouden door OpenSecrets.org, een website waar elke Amerikaan met stemrecht eigenlijk even op zou moeten kijken. Het laat immers zien welke grote bedrijven er achter een kandidaat staan, bedrijven die vaak actief lobbyen om een gunst te krijgen van de overheid. Officieel gezien zijn campagnecontributies niet bedoeld voor persoonlijk gewin, maar helaas blijkt de praktijk uit te wijzen dat kandidaten wel eens naar de pijpen van hun grootste geldschieters dansen. Trendwatcher Gerald Celente noemt de campagne contributies in de Amerikaanse presidentsverkiezingen dan ook stelselmatig 'bribes and payoffs' (steekpenningen en afbetalingen).

Voor de Amerikaanse kiezer is er dus genoeg reden om door de reclamespotjes, vlotte babbels en goede beloftes heen te prikken en te kijken naar de grootste geldschieters die de campagne van de betreffende kandidaat financieren. Hieronder ziet u de grootste brijdages van Mitt Romney en Ron Paul, de twee kandidaten die het meeste kans maken om de Republikeinen te vertegenwoordigen in de strijd tegen Barack Obama. Ron Paul bleef lang onder de radar en kreeg volgens sommigen veruit de minste media aandacht van alle Republikeinse kandidaten. Ook in de grote TV-debatten kreeg Ron Paul soms weinig tijd om visie uiteen te zetten. In een debat van CBS News, dat vorig jaar werd gehouden en dat 90 minuten duurde, kreeg Ron Paul bijvoorbeeld maar 89 seconden zendtijd. Dat is zelfs statistisch gezien niet te verklaren als een toevalligheid.

Hieronder ziet u de campagnecontributies tot op moment van schrijven. Hierbij moet opgemerkt worden dat de bedrijven niet op eigen rekening geld overmaken naar kandidaten. De onderstaande cijfers zijn gebaseerd op geld dat komt van politieke actiecomités van de genoemde organisaties, de medewerkers en leden en de eigenaars en van hun directe familie. Opvallend is hoe Mitt Romney vooral steun krijgt van de grote zakenbanken en van financiële instellingen (tenminste 12! van de 20 uit dit lijstje), terwijl Ron Paul juist populair is onder het Amerikaanse leger en bij technologiebedrijven zoals Microsoft, Google, IBM en Intel. Ook valt op hoeveel groter het budget van Mitt Romney is, afgaande op deze cijfers van de twintig grootste bijdragen.

Ron Paul staat voor een kleinere overheid, veel minder bemoeizucht in buitenlandse conflictgebieden, het afschaffen van de Federal Reserve systeem en verlaging van belastingen. Hij is van mening dat de economische groei moet komen van burgers en bedrijven en wil daardoor drastisch bezuinigen op de overheid. Hij wil het eerste jaar al $1.000 miljard bezuinigen door onder andere departementen af te schaffen en de militaire activiteit van Amerika in het buitenland terug te schalen tot minimale proporties. Ron Paul wil de inkomstenbelasting compleet afschaffen en is voorstander van een vrije handel met alle handelspartners, omdat dat volgens hem uiteindelijk ten goede zal komen aan de Amerikaanse bevolking en de wereldvrede.

Mitt Romney

Kandidaat Mitt Romney wordt gezien als 'gematigd' en is voor Amerikaanse begrippen misschien zelfs een beetje 'links'. Hij profileert zich als de conservatieve zakenman die weet wat goed is voor het midden- en kleinbedrijf. Hij wil de economie op gang helpen met een belastingverlaging voor bedrijven ('corporate tax' naar 25%), nieuwe handelsovereenkomsten en een grotere eigen energieproductie. Verder wil Romney een aantal maatregelen van Obama terugdraaien of verzwakken, zoals de hervormingen in de gezondheidszorg en de nieuwe administratieve regels voor bedrijven. Mitt Romney wil China ook aanmerken als 'valuta-manipulator', waardoor het meer importheffingen kan voeren op producten uit China.

De aflevering over goud is de eerste uit een nieuw seizoen van het programma De Rekenkamer, dat te zien is op Nederland 3. In het programma wordt een bezoek gebracht aan een goudmijn in Finland, waarin zowel boven- als ondergronds wordt gezocht naar goud dat vaak met het blote oog niet eens te zien is. Vele tonnen puin worden met explosieven en grote machines uit de grond gehaald, naar boven gebracht en vermalen tot stof. Dit arbeids- en kapitaalsintensieve proces levert in de betreffende Finse goudmijn slechts 5 gram goud op per ton aan gesteente. In een jaar verwerkt deze mijn bijna een miljard kilo puin, wat uiteindelijk 5.000 kilogram puur goud oplevert. De kostprijs voor een gram aan zuiver goud in de bezochte mijn is €16, wat met de huidige spotprijs van ruim €41 nog altijd een zeer rendabele activiteit is.

Verder wordt een goudhandelaar gevolgd die goud opkoopt van consumenten en wordt er een bezoek gebracht aan de Nederlandsche Bank. Daar komen de (inmiddels bekende) goudstaven van de Nederlandse Bank in beeld. De staven die daar liggen blijken overigens maar ongeveer 10% van onze totale goudvoorraad te zijn, de rest ligt in Amerika, Canada en Groot-Brittannië opgeslagen. Al met al een zeer interessante uitzending; niet alleen voor de leek, maar ook voor de goudbeleggers die de fundamentals op hun duimpje kennen en de spotprijs (bijna) dagelijks volgen.

Op de website Enduring America lezen we dat de prijzen van bepaalde goederen enorm zijn gestegen. Een wasmachine zou van de één op de andere dag van 400.000 toman (omgerekend ongeveer $240) zijn gestegen naar 800.000 toman (ongeveer $480), terwijl de prijs van bepaalde computersoftware op datzelfde moment is verdrievoudigd in prijs van 50.000 naar 150.000 toman. Wat precies de reden is voor de plotselinge prijsstijging is niet duidelijk, maar volgens de winkelier die de betreffende wasmachines verkoopt was de prijsstijging het gevolg van een valutacrisis in de Iraanse munt en stijgende importkosten. Dat laatste duidt op een plotseling verzwakte wisselkoers ten opzichte van andere valuta (zoals de Amerikaanse dollar), maar dat beeld wordt door de laatste wisselkoersinformatie van 11 januari nog niet bevestigd. Welke cijfers we moeten geloven is niet zomaar te zeggen, want er gaan geluiden dat de officiële wisselkoersen op inteet niet de werkelijkheid weerspiegelen.

Op het moment van schrijven staat één Amerikaanse dollar gelijk aan 11.272 Iraanse real (of 1.127,20 toman, omdat een toman staat voor 10 Iraanse real), maar volgens de Iraanse website mesghal.com staat de wisselkoers momenteel op 16.800 Iraanse real tegenover $1. Dat is opnieuw een daling van 49% ten opzichte van de Amerikaanse dollar. Deze geldontwaarding komt overeen met de genoemde anekdotes over zeer snel stijgende prijzen.

Iraanse centrale bank brengt rente naar 20%

Er zijn ook al aanwijzingen dat de Iraanse overheid en de centrale bank pogingen doen om de koersval van de munt te stoppen. Zo zou de centrale bank de rente hebben verhoogd naar 20%, om op die manier het vertrouwen in de munt te herstellen en de omloopsnelheid van het geld af te remmen. Een combinatie van geldhoeveelheid en omloopsnelheid is immers bepalend voor de snelheid waarmee de inflatie oploopt. In Europa en Amerika is ook veel geld gecreëerd om de crisis te bezweren, maar omdat dit geld nauwelijks in de handen van de bevolking terecht is gekomen blijft de prijsinflatie zeer beperkt. Een rentetarief van 20% is vanuit ons perspectief een ongebruikelijk hoog percentage, maar als de inflatie bijvoorbeeld 40% levert men nog steeds aan koopkracht in door het geld op de bank te zetten.

In Iran kwam de officiële inflatie in december 2011 uit op 19,8% (geannualiseerd), waardoor het nieuwe rentetarief van 20% van de Iraanse centrale bank net genoeg is om de koopkracht van de spaarders te behouden. De centrale bank weet dat het moet ingrijpen door de rente te verhogen, want als de bevolking erachter komt dat ze morgen minder kunnen kopen met hetzelfde geld als vandaag zullen ze massaal hun geld willen uitgeven in ruil voor tastbare spullen die hun waarde beter behouden dan geld. Hoe langer zij op hun spaargeld blijven zitten, hoe minder er uiteindelijk van overblijft door de hoge inflatie.

Bankbiljet van 20.000 real / 2.000 toman

Rente versus inflatie

De Iraanse overheid is ook druk bezig om de inflatie onder controle te brengen, door bijvoorbeeld aan te kondigen dat ze de kosten van door de staat aangeboden goederen (in Iran valt olie daar ook onder) niet meer zullen laten stijgen dan 20% in één jaar. De historie heeft keer op keer uitgewezen dat alle vormen van prijscontrole de inflatie alleen kunnen maskeren en deze niet zullen stoppen. De bevolking kan er tijdelijk door worden gerustgesteld, zodat zij niet massaal de straat op gaan om te demonstreren. Maar het zal niets doen aan een onderliggend probleem, namelijk de combinatie van een overschot aan geld en een gebrek aan vertrouwen in de waarde van het geld.

Censuur van SMS-berichten?

De Iraanse staat zou de telefoonmaatschappijen opdracht hebben gegeven om SMS-berichten te blokkeren waarin de woorden 'valuta' en/of 'dollar' voorkomen, een vorm van censuur die opnieuw bedoeld is om de Iraanse bevolking rustig te houden. De telefoonmaatschappijen ontkennen stelselmatig SMS-verkeer te blokkeren, maar gebruikers klagen dat hun berichten met de genoemde woorden erin niet worden ontvangen aan de andere kant van de lijn. Om de SMS-censuur te omzeilen gebruiker Iraniers nu andere omschrijvingen, zoals “1 Rose [Dollar] Cost 1800 Tomans“.

Hyperinflatie

De vertrouwenscrisis in de Iraanse valuta kan plotseling overslaan in een hyperinflatie. Hyperinflatie is naast dat het grote economische effecten heeft, tevens ook een psychologisch proces van een snel veranderende perceptie van de bevolking over de waarde van geld. Als mensen de waarde van het geld niet langer vertrouwen zullen zij het geld zo snel mogelijk willen inruilen voor wat anders, waardoor de prijzen oplopen. Als de centrale bank op dit fenomeen reageert door nog meer geld te creëeren kan het effect van geldontwaarding en stijgende prijzen zich versterken.

Het geld in omloop wordt in feite een hete aardappel die mensen het liefst zo snel mogelijk willen omruilen voor iets van waarde. Omdat zowel de koper als de verkoper op een gegeven moment beseffen dat het geld snel aan waarde verliest zullen verkopers prijzen preventief extra verhogen om op die manier zichzelf voor dit risico in te dekken. De inkoop wordt immers ook steeds duurder (en minder voorspelbaar). Dit jaagt de prijzen natuurlijk verder omhoog.

Op Wikipedia staat al een overzicht van 34 unieke gevallen van hyperinflatie, die zich allemaal hebben voltrokken in de 20e of 21e eeuw. De gevolgen van inflatie zijn enorm, want spaartegoeden en de koopkracht van de meeste mensen wordt in een dergelijk scenario compleet weggevaagd. Tegenover alle papieren bezittingen die zo goed als waardeloos worden staan ook schulden die weggestreept kunnen worden. Hyperinflatie zorgt voor een verstoring van de economie, omdat het kortstondig de consumptie (en het hamstergedrag) stimuleert en omdat het schulden maken aanmoedigt, mits men überhaupt nog aan een lening kan komen.

Het destabiliserende effect van hyperinflatie kan een voedingsbodem kweken voor onheil

In een vroeg stadium kan hyperinflatie afgewenteld worden door de rente extreem te verhogen. Dat is ook precies wat er in Amerika gebeurde, toen Paul Volcker van de Federal Reserve de rente in 1980 verhoogde tot 20%. Een stijgende rente legt een hoge druk op personen die veel geleend hebben, want die zien de maandelijkse kosten van hun lening ook sterk oplopen. In onze huidige met schulden overladen economie is het daarom ondenkbaar dat centrale banken de rente verhogen naar 20%, want dan zouden de helft (of meer..) van de Nederlandse hypotheken niet meer betaald kunnen worden en zouden ook bedrijven met veel schulden acuut in de problemen komen. Het recept voor een depressie dus.

Een andere optie om een dreigende hyperinflatie te stoppen is om de valuta te dekken door iets dat waarde heeft, zoals goud. Door deze onderliggende waarde opnieuw te waarderen tegen een veel hogere koers kan het als dekking functioneren voor het geld. Als die dekking geloofwaardig en waardevast is heeft de bevolking immers geen reden meer om hun geld te dumpen. Vaak zien we in landen waar hyperinflatie is geweest de opkomst van een buitenlandse valuta als betaalmiddel, omdat die zijn waarde beter weet te behouden.

Beperkte informatie

De berichtgeving vanuit Iran is zeer beperkt waardoor het zeer lastig is om actuele informatie over de stand van zaken te krijgen. Ook is de betrouwbaarheid van de berichten moeilijk te achterhalen of zijn bronnen minder bekend. Bij nieuwe ontwikkelingen zullen wij die melden; wordt vervolgd.

De Griekse bevolking heeft niet alleen het vertrouwen verloren in haar overheid, ook de Griekse banken worden niet meer als veilig beschouwd. Dat blijkt althans uit de maandelijkse uitstroom van spaartegoeden van burgers en bedrijven bij Griekse financiële instellingen. De laatste cijfers van november 2011 laten zien dat er opnieuw netto €3,5 miljard aan spaargeld is weggesluisd. Dat is een stuk minder dan de voorgaande maanden september en oktober, toen respectievelijk €5,45 en €6,78 miljard weglekte.

Over heel 2011 verdween er totnogtoe €36,7 miljard aan spaartegoeden bij de Griekse banken en in 2010 was het totaal nog een stuk groter met €64,6 miljard. In slechts twee jaar tijd zakte de hoeveelheid spaargeld bij banken (dat zijn de reserves de banken gebruiken als onderpand voor de leningen die ze uitschrijven) van €233 naar €173 miljard (zie rode lijn op onderstaande grafiek). Omdat banken met een fractioneel model werken moeten ze dus veel uitstaande leningen aan burgers en bedrijven afbouwen om de dekkingsgraad op peil te houden. Ook moeten ze het kapitaal aanvullen met nieuwe leningen, waarvoor ze kunnen vertrouwen op een gulle gever die we kennen als de ECB. De ECB knijpt immers een oogje toe als het onderpand van dubieuze kwaliteit is en verstrekt het geld ook nog eens tegen een bijzonder gunstige rente van 1%.

Als de Griekse spaarders hun geld in hetzelfde tempo blijven opnemen als ze in de maand december deden (€3,5 miljard), dan zouden de Griekse banken in theorie in vier jaar tijd helemaal leeg zijn. In theorie, want in de praktijk is het een zichzelf versterkende functie die veel eerder tot een climax zal komen. De duimschroeven voor de Griekse banken worden flink aangedraaid, want naast de uitstroom van spaardeposito's enerzijds (de reserves van de bank) dreigt er anderzijds ook een afboeking op de Griekse staatsobligaties die ze in de boeken hebben. Deze verliezen moeten technisch gezien van het eigen vermogen afgetrokken worden, zie daar de problemen die de Griekse banken hebben en de reden waarom verstandige Grieken hun vermogen inmiddels elders onderbrengen.

Uitstroom spaartegoeden bij Griekse banken blijft doorgaan (Bron: Zero Hedge)

Spaargeld zoekt veilige havens

Waar dat elders is blijft onduidelijk, maar bekende vluchthavens die in aanmerking komen zijn spaarrekeningen bij buitenlandse banken (Zwitserland?), staatsobligaties van relatief sterke landen en tastbare bezittingen zoals goud, zilver, contant geld in huis, grond en vastgoed. Ook hier kleven risisco's aan, maar die worden door sommige Grieken kleiner ingeschat dan de risico's die ze lopen door het geld op de bank te laten staan. Een zogeheten bank holiday, waarin de banken hun deuren sluiten en mensen niet meer bij hun geld kunnen is immers nog steeds niet uit te sluiten in Griekenland. In het geval dat Griekenland de Europese muntunie echt zal verlaten en een Drachme invoert zullen de banken waarschijnlijk ook kortstondig gesloten worden, waaa de munt gedevalueerd kan worden tot een veel lagere koers tegenover de euro. Een dergelijk scenario voltrok zich in Argentinie in 2001, toen het land de koppeling aan de Amerikaanse dollar niet meer kon handhaven en de munt sterk overgewaardeerd was. Spaarders verloren in korte tijd driekwart van hun koopkracht en keken machteloos toe omdat de banken gesloten bleven en het spaargeld tijdelijk onbereikbaar was.

Gevolgen van verlaten eurozone en invoering Drachme

Als Griekenland in de nabije toekomst de Europese muntunie verlaat en daadwerkelijk een Drachme invoert zal dat zowel voor- als nadelen hebben. Nadelen zijn dat de Griekse bevolking via de devaluatie van de munt koopkracht verliest, dat de import veel duurder wordt en dat schulden uitgedrukt in euro's een zwaardere last zullen vormen. Voordelen zijn dat de Griekse staatsschuld in reële termen kleiner en dus draaglijker wordt, dat de export een impuls krijgt en dat toeristen uit het buitenland goedkoop op vakantie kunnen in Griekenland (factoren die allemaal kunnen resulteren in meer werkgelegenheid).

Het scenario van een Griekenland dat de Europese muntunie moet verlaten klinkt extreem, maar een andere oplossing lijkt er simpelweg niet te zijn. In de Eurozone blijven betekent voor Griekenland nog meer bezuinigingen, meer verlies van democratie, nog meer schulden en nog meer werkloosheid. De schulden zijn inmiddels zo groot geworden dat het land niet meer normaal kan functioneren. Het saneren van schulden is wat er moet gebeuren, maar de vraag is hoe. De schulden zijn immers tegelijk ook gelijk bezittingen in de portefeuilles van banken en pensioenfondsen in de rest van Europa, die er momenteel ook niet zo best voor staan.

Het nieuwe steunpakket voor de Grieken, ter grootte van een slordige €100 miljard is er vooral om de obligatiehouders te beschermen tegen verliezen. Dat bracht Zero Hedge eind vorig jaar al eens duidelijk in beeld. Van al het geld dat de Griekse overheid ontvangt uit het noodfonds gaat bijna 80% linea recta terug naar de houders van Griekse staatsschuld, de banken (inclusief de ECB), pensioenfondsen en andere beleggingsfondsen.

Waar gaan de noodleningen voor de Griekse overheid heen? Zero Hedge zocht het in november al eens uit.

Het Democratische staatshoofd zou de Verenigde Staten willen omvormen tot een maatschappij naar Europees voorbeeld, volgens Romney een slecht vooruitzicht. ''Wij staan ervoor in dat we een vrij en welvarend land vol kansen blijven'', aldus Romney.

''Deze president haalt zijn inspiratie uit de hoofdsteden van Europa; wij kijken naar de steden en stadjes van de Verenigde Staten. Deze president vestigt zijn hoop op de overheid. Wij vestigen onze hoop op het Amerikaanse volk.''

Dat Europa niet het droombeeld van Amerikanen is, zullen we ongetwijfeld nog vaak moeten horen. Uiteraard heeft dat alles te maken met de nog grotere omvang van de overheden in de economie – méér dan 50% van de Europese economie bestaat uit overheidsuitgaven (bron: Eurostat) – maar ongetwijfeld ook met het extreem grote aantal Amerikanen dat nog nooit buiten de Verenigde Staten is geweest. Slechts 37% van de Amerikanen, zo'n 110 miljoen Amerikanen, hebben een paspoort volgens officiële statistieken uit januari 2011.

Ron Paul die volgens hoofdredacteur van de Volkskrant een extreem standpunt inneemt omdat Paul de Federal Reserve wil afschaffen, deed het na zijn derde plaats in Iowa – achter Mitt Romney en Rick Santorum – met de tweede plaats wederom goed. Paul die in Amerikaanse media – en als gevolg daarvan ook in buitenlandse media – veelal met een zeer sceptische insteek wordt benaderd, blijkt bij een grote groep Republikeinen en onafhankelijken desalniettemin hoge ogen gooien.

Waarom toch die scepsis? Paul zou volgens media “onverkiesbaar” zijn. Zijn pleidooi voor een kleine overheid, individuele vrijheid en het terugtrekken van Amerikaanse militairen uit het buitenland zijn ongebruikelijk en worden veelal gepresenteerd als een visie die het Witte Huis nooit zullen halen. Echter, zijn visie verschilt niet of nauwelijks van de visie die de founding fathers hadden toen zij de Amerikaanse grondwet opstelden. Die grondwet is het uitgangspunt van de visie van Ron Paul.

De Amerikaanse grondwet is onomwonden duidelijk over de wijze waarop het Amerikaanse congres de belast is als de hoeder en bewaker van de geldstandaard van de Verenigde Staten. Uit de Amerikaanse grondwet, sectie 8, de bevoegdheden van het Amerikaanse congres (vetgedrukte passages van MU):

Section 8 – Powers of Congress

The Congress shall have Power To lay and collect Taxes, Duties, Imposts and Excises, to pay the Debts and provide for the common Defence and general Welfare of the United States; but all Duties, Imposts and Excises shall be uniform throughout the United States;

To borrow money on the credit of the United States; To regulate Commerce with foreign Nations, and among the several States, and with the Indian Tribes; To establish an uniform Rule of Naturalization, and uniform Laws on the subject of Bankruptcies throughout the United States; To coin Money, regulate the Value thereof, and of foreign Coin, and fix the Standard of Weights and Measures; To provide for the Punishment of counterfeiting the Securities and current Coin of the United States; To establish Post Offices and Post Roads; To promote the Progress of Science and useful Arts, by securing for limited Times to Authors and Inventors the exclusive Right to their respective Writings and Discoveries; To constitute Tribunals inferior to the supreme Court; To define and punish Piracies and Felonies committed on the high Seas, and Offenses against the Law of Nations; To declare War, grant Letters of Marque and Reprisal, and make Rules conceing Captures on Land and Water; To raise and support Armies, but no Appropriation of Money to that Use shall be for a longer Term than two Years; To provide and maintain a Navy; To make Rules for the Govement and Regulation of the land and naval Forces; To provide for calling forth the Militia to execute the Laws of the Union, suppress Insurrections and repel Invasions; To provide for organizing, arming, and disciplining, the Militia, and for goveing such Part of them as may be employed in the Service of the United States, reserving to the States respectively, the Appointment of the Officers, and the Authority of training the Militia according to the discipline prescribed by Congress; To exercise exclusive Legislation in all Cases whatsoever, over such District (not exceeding ten Miles square) as may, by Cession of particular States, and the acceptance of Congress, become the Seat of the Govement of the United States, and to exercise like Authority over all Places purchased by the Consent of the Legislature of the State in which the Same shall be, for the Erection of Forts, Magazines, Arsenals, dock-Yards, and other needful Buildings; And To make all Laws which shall be necessary and proper for carrying into Execution the foregoing Powers, and all other Powers vested by this Constitution in the Govement of the United States, or in any Department or Officer thereof.

De drie vetgedrukte passages zijn drie van Ron Paul's speerpunten. De absurd grote overheidsuitgaven zijn voor hem aanleiding om de uitgaven op niet-essentiële overheistaken drastisch terug te brengen en dat betekent dat hele ministeries moeten sneuvelen. Ter illustratie, onder Obama is het begrotingstekort niet onder $1.000.000.000.000.000 (lees: $1 biljoen) gekomen, waardoor de Amerikaanse staatsschuld onhoudbaar groot aan het worden is. Dat er drastische bezuinigingen noodzakelijk zijn, is eigenlijk niet meer dan vanzelfsprekend want het geld is echt op. Niet voor niets heeft de Federal Reserve de geldpers gebruikt om de Amerikaanse overheidstekorten te financieren.

Paul voert ook campagne om Amerikaanse militairen terug te trekken uit het buitenland. Wellicht dat dit niet bij iedereen bekend is, maar de Verenigde Staten hebben wereldwijd naar schatting zo ongeveer 1.000 militaire bases. Eén probleem bij dit aantal: niemand houdt het aantal militaire bases officieel bij, zelfs het Pentagon niet. Bij diverse pogingen van onafhankelijke joualisten kon er geen eensluidend antwoord geven worden op het daadwerkelijke aantal militaire bases (voor een voorbeeld, zie hier). Ook is de Amerikaanse inmenging en de bombardementen op Libië een doo in het oog van Ron Paul geweest omdat het Amerikaanse congres het recht is voorbehouden om de oorlog te verklaren, iets dat president Obama na liet toen hij de opdracht gaf om het Libische luchtruim binnen te treden en bombardementen uit te voeren.

Belangrijkste speerpunt Ron Paul: “End the Fed!” Het belangrijkste speerpunt waar Ron Paul campagne voor voert, is het afschaffen van de Federal Reserve. Voor veel mensen klinkt het afschaffen van een centrale bank als iets onverstelbaars en wellicht komt dit als een extreem standpunt over. Echter, wie de inhoudelijke aspecten bestudeert komt tot het verrassende inzicht dat er wel degelijk een basis bestaat om centrale banken kritisch te benaderen en dat heeft te maken met het monopolie op de wettelijk geldende geldstandaard. Want beheert en bewaakt een centrale bank de integriteit van de geldstandaard of is een centrale bank – in tegenstelling tot het bewaken van die integriteit – de door de wetgevende macht (parlement) ingestelde instantie die de geldstandaard “uit het niets” mag creëren en uitleent tegen een vergoeding?

Ron Paul wil “radicaal” een einde maken aan de ongrondwettelijke basis van de Federal Reserve. Immers, het Amerikaanse congres – dat deze taak in het ogenschijnlijke onafhankelijke beheer van de Federal Reserve gegeven heeft – heeft het recht niet om de grondwettelijk voorgeschreven munt uit het niets te creëren. Het Amerikaans congres is slechts bevoegd tot “het bepalen van de tastbare vorm van de munt, de waarde daarvan, en die van buitenlandse munten, en het vastleggen van de standaard van weging en meting”.

Anders gezegd, het Amerikaanse congres is alleen bevoegd tot het bepalen van de vorm van de munt, de waarde ervan (het rekenkundige getal dan wel de nominale waarde vaststellen) en moet zij het gewicht en zuiverheid ervan bepalen. Met andere woorden, de Amerikaanse dollar is in de grondwet gedefinieerd als een gewichtsstandaard en niet als een papieren geldstandaard die uit het niets gecreëerd kan of mag worden. Deze bepaling wordt feitelijk niet nageleefd en is daarmee in strijd met de Amerikaanse grondwet.

De grondwettelijke bevoegdheid van het Amerikaanse congres om de “onpartijdige” geldstandaard te definiëren is met de institutionalisering van de Federal Reserve niet alleen uit handen gegeven, de bevoegdheid van de Federal Reserve is ten opzichte van de grondwettelijke bepaling verruimd doordat de Federal Reserve de geldstandaard mag vermeerderen zonder dat hieraan enige substantie aan ten grondslag ligt. Die vermeerdering financiert – het ons inziens grote hiaat in de Amerikaanse grondwet (voor een uitleg, zie hier) – direct dan wel indirect de schulden die de Amerikaanse overheid aan gaat. Dat is waar Ron Paul mee wil afrekenen.

NU.nl Tot slot een compliment aan de redactie van NU.nl voor het tonen van de speech die door Ron Paul werd gegeven naar aanleiding van de verkiezingsuitslag in New Hampshire (zie hieronder). Tot nu toe bleken Nederlandse media zich te beperken tot het samenvatten van de “extreme” dan wel “radicale” standpunten van Ron Paul zonder dat zij een toelichting gaven over de argumenten onderliggend aan zijn visie. NU.nl doet dat nu wel en dat verdient navolging. De kwaliteit van welk debat dan ook is afhankelijk van de kwaliteit van de argumenten die aan bod komen. Wat mensen ook vinden van de argumenten die Ron Paul heeft, de kwaliteit van het democratische en politieke debat is hier zonder enige twijfel bij gebaat.

De problemen bij de Italiaanse banken krijgen nog niet zoveel aandacht in de Nederlandse media, maar het is wel een ontwikkeling om in de gaten te houden. De bank UniCredit wilde €7,5 miljard aan kapitaal ophalen op de markt, maar dat ging erg moeizaam. Als gevolg daarvan ging het aandeel die dag al flink onderuit, maar in de dagen die daarop volgden werd het verlies alleen nog maar groter. Maandag was opnieuw een moeilijke handelsdag, waarin de handel in het aandeel UniCredit zelfs 8x kortstondig werd stilgelegd om opvallende activiteiten in de gaten te houden en de beleggers te kalmeren. Volgens de Italiaanse beurswaakhond zouden er mogelijk regels omtrent de short selling van aandelen overtreden zijn, zo lezen we op RTL-Z.

Aandeel UniCredit op laagste punt sinds beursgang

De koers van UniCredit sloot maandag uiteindelijk op €2,286, een niveau lager dan tijdens het dieptepunt van de beurzen in begin 2009 en even laag als tijdens de beursgang van UniCredit in 1998. Ter vergelijking, de koers van het aandeel ING staat momenteel twee maal zo hoog als tijdens het dieptepunt van bijna drie jaar geleden. Andere Italiaanse banken zoals Banca Monte Dei Paschi die Siena, MedioBanca, Banco Popolare Societa Cooperativa en Intesa Sanpaolo gingen ook hard onderuit in de eerste handelsdagen van 2012, zoals onderstaande grafiek laat zien.

Koersverloop Italiaanse banken in laatste zes handelsdagen. Bron: Bloomberg, via Zero Hedge

ECB voorziet in liquiditeitsbehoefte

Gelukkig is er altijd nog de ECB die paraat staat om de noodlijdende Italiaanse banken wat lucht te geven, want met het nieuwe 3-jaars leenprogramma van de ECB kunnen de liquiditeitsproblemen nog een tijdje worden uitgesteld. Reuters berichtte gisteren dat Italiaanse banken in de maand december flink gebruik hebben gemaakt van de nieuwe leenfaciliteit van de ECB, want ze leenden die maand gezamenlijk voor een kleine €210 miljard. Of het noodkrediet de banken ook kan beschermen tegen hun (intrinsieke) solvabiliteitsprobleem is nog maar de vraag. Iedereen weet dat geen enkele bank kan voortbestaan als spaarders hun vertrouwen verliezen en hun geld elders willen stallen. Zou er een vertrouwenscrisis ontstaan rondom één van de Italiaanse banken, dan zou zelfs onbeperkte liquiditeit van de ECB niet helpen om de situatie weer te stabiliseren.

Het wankele evenwicht van het Europese banksysteem wordt keer en keer op de proef gesteld door de opeenstapeling van problemen in Hongarije, Griekenland en Spanje. Verschillende Europese landen moeten in de komende maanden weer veel geld ophalen om obligatieleningen te veieuwen, waarvan we de de details in een eerder bericht al uit de doeken deden. Door de dalende aandelenkoersen zakt het eigen vermogen van de Italiaanse banken verder in, waardoor ze kwetsbaar worden voor afschrijvingen op bijvoorbeeld staatsobligaties.

UniCredit somber over toekomst Eurozone

Ondertussen zit het geplaagde UniCredit zelf het vuurtje nog wat op te stoken, door in een nieuw rapport te schrijven dat ''een escalatie van de Europese schuldencrisis kan leiden tot de herintroductie van een nationale valuta in één of meer landen binnen de Eurozone en in het meest extreme geval zelfs de Europese Unie zal moeten verlaten.'' Volgens experts is dit de eertse keer dat een dergelijke waarschuwing zo expliciet wordt uitgesproken in een dergelijk rapport. Het rapport vervolgt: ''een verdere verslechtering van de politieke en sociaal-economische situatie in Griekenland of een oproep om de Griekse staatsschuld te herstructureren kan zelfs tot nog veel grotere verliezen voor banken leiden dan die op 30 september 2011''.

Het aandeel UniCredit is niet meer hersteld van de grote beurscrash in 2008 en staat nu op een nog lager niveau dan toen. Bron: Bloomberg

Een hoge functionaris van de centrale bank (People's Bank of China (POBC)) heeft maandag gezegd dat China haar portfolio van buitenlandse valuta's verder moet diversifiëren en meer goud moet aankopen wanneer het metaal in prijs daalt, dat niettemin nog steeds op een relatief hoog niveau ligt.

“De Chinese regering moet niet alleen voorzichtig worden voor de ingeïmporteerde risico's veroorzaakt door de wereldwijd stijgende inflatie, maar moet ook haar valuta-portfolio verder optimaliseren via de aankoop van goudbezittingen wanneer de goudprijs een gunstige fluctuatie toont”, zei Zhang Jianhua, de directeur van het onderzoeksbureau gelieerd aan de People's Bank of China (PBOC).

Tot zover eigenlijk niets nieuws onder de zon, want China voert al enige jaren hetzelfde beleid ten aanzien van haar valuta-reserve die zij meer gespreid wil hebben. De Chinese valuta-reserve – gemeten in dollars – bedraagt zo'n $3,2 biljoen. Deze reserves bestaan voor tenminste $1,1 biljoen uit zowel kort- als langlopende Amerikaanse staatsobligaties. Anders gezegd, China heeft dollars omgeruild voor toekomstige Amerikaanse belastinginkomsten en heeft niet $1,1 echte dollars ter beschikking, maar waardepapieren die indien verkocht of indien afgelost, dollars opleveren waarmee China bijvoorbeeld aandelen, technologie of goud kan kopen.

Dit geldt ook voor de euro-reserves die onder andere belegd zijn in Europees schuldpapieren. Over die beleggingen maken de Chinezen zich echter zorgen. Zo vertelt Li Jie, directeur van het onderzoekscentrum voor buitenlandse valutareserve's, het volgende:

“De Chinese centrale bank kan zich gerealiseerd hebben dat haar in euro aangehouden bezittingen in groter gevaar zijn dan verwacht en is begonnen naar goud te kijken”, zei Li Jie, directeur van het onderzoekscentrum voor buitenlandse reserves van de Centrale Universiteit van Financiën en Economie.

Hij vervolgt met de een hele belangrijke kanttekening want hoe komt China aan fysiek goud?:

“Echter, het is niet praktisch voor China om de buitenlandse reserves in grondstoffen te stoppen, waaronder goud, omdat deze markten te klein zijn voor zo'n grote reserve. De aankoop van goud door China zou de prijs van het metaal opdrijven en de kosten [voor China] verhogen”. Li voegde eraan toe dat er geen eenvoudige manier voor China bestaat om zo veel goud te krijgen als zij wenst, omdat grote economieën, zoals de VS het over grootste deel van [de officiële goudreserve] hebben en het aanbod op de markt zeer beperkt is.

De ke van wat Li Jie stelt is eigenlijk heel eenvoudig, en tegelijkertijd opmerkelijk omdat het niet vaak hardop wordt gezegd. De omvang van de fysieke markt is zeer klein en dat komt niet alleen omdat overheden niet hun goudreserves verhandelen en in hun kluizen aanhouden, maar omdat het jaarlijkse fysieke aanbod beperkt is.

Feitelijk is de goudmarkt min of meer omsingeld met enorme bedragen aan geld. Wanneer dat geld de markt instroomt, dan heeft dat een zodanig effect dat de goudprijs omhoog zal schieten. Als gevolg hiervan kan het zelfs zijn dat de waarde van China's totale valutareserve (zeker in termen van goud) daalt. Met andere woorden, ondanks dat de bereidheid bestaat in China om meer goud te kopen, blijft het voor China erg lastig om met grote stappen snel haar doelstelling te bereiken en enkele duizenden tonnen goud op te bouwen. China zal hiervoor dus een relatief lange periode voor moeten uittrekken.

De twee genoemde scenario's werden door Michael Wittner van Société Générale onder de loep genomen. Een Europees embargo op Iraanse olie (een kwart van de Iraanse olie-export gaat momenteel naar Europa toe), zou volgens de analist sneller kunnen komen dan algemeen wordt aangenomen. In dit geval zal de vraag naar de Brent olie uit de Noordzee dusdanig stijgen dat de prijs kan oplopen van de huidige $113 naar een niveau van $125-150 per vat. De exacte prijsstijging zal afhankelijk zijn van hoe snel het embargo in werking treedt en in hoeverre Aziatische afnemers van Iraanse olie het mogelijke Europese embargo zullen steunen. Ook zal de reservecapaciteit van Saoedi-Arabië een rol spelen, want dit land zal haar capaciteit moeten vergroten om de vraag op te vangen. Een Europees embargo op Iraanse olie is zeer waarschijnlijk, aangezien er op 4 januari al een principe-akkoord is bereikt.

In het tweede scenario, waarin Iran daadwerkelijk de Straat van Hormuz gaat blokkeren voor alle scheepvaart, komt er een belangrijke handelsroute met een omvang van 15 miljoen vaten olie stil te liggen. Dit zal grote gevolgen hebben op de wereldwijde oliemarkt, met olieprijzen die volgens Michael Wittner kunnen stijgen tot $150-200. Een geloofwaardige dreiging van Iran om de Straat van Hormuz dicht te houden met mijnen, raketten en snelle aanvalsboten zal tot gevolg hebben dat verzekeraars de olietankers niet meer willen verzekeren. Hierdoor kan de transportroute snel stilvallen. Toch zal een complete afsluiting van de Straat van Hormuz niet veel langer kunnen duren dan een week of twee, aldus Wittner van Société Générale. Dat komt door de simpele reden dat Amerika militair materieel in de regio paraat heeft om de Iraanse blokkade op te heffen. Een piek in de olieprijs als gevolg van een Iraanse blokkade van de handelsroute zal om die reden dan ook slechts van tijdelijke aard zijn.

Iraanse olie-export gaat vooamelijk naar Azie, een kwart komt voor rekening van Europa

De kans op dit scenario schat Société Générale op 5%, omdat Iran er zelf ook onder te leiden zal hebben. Ten eerste loopt Iran veel inkomsten mis, want in 2008-2009 was 65% van alle inkomsten van de Iraanse overheid afhankelijk van de productie en export van olie. Daaaast kan een reactie van Amerika om de blokkade op te heffen veel militair materieel kosten aan de Iraanse zijde. Ook kan het Iraanse nucleaire programma, dat nauwgezet wordt gevolgd door Amerika, in gevaar komen door Amerikaans militair ingrijpen.

De belangrijkste ontwikkelingen van de afgelopen weken in dit dossier waren als volgt:

Op 8 november verscheen een rapport van het Inteationaal Atoom Agentschap (IAEA) waarin meer bewijzen en aanwijzingen werden gegeven dat het Iraanse atoomprogramma een militair karakter heeft (ook al werd die conclusie aan het eind van het rapport om diplomatieke reden nog niet getrokken)

Begin december 2011 begon Europa een importverbod op Iraanse olie te overwegen

Eind december startte Iran een 10-daags oefenprogramma in de Perzische Golf en in de Straat van Hormuz, waarbij verschillende onderdelen van het militaire apparaat werden getest.

Op 31 december ondertekende de Amerikaanse president Obama een wet die de Iraanse centrale bank met ingang van juni afsluit van het Amerikaanse financiële systeem. Dit heeft gevolgen voor Iran, omdat het betalingsverkeer van Iraanse olie-export grotendeels via deze centrale bank verloopt en door deze maatregelen dus gehinderd zal worden. De VS is zelf beperkt in haar maatregelen om de Iraanse olie-export te belemmeren, want een hogere olieprijs zal ook de Amerikaanse economie schade toebrengen. Wel heeft de Amerikaanse overheid kenbaar gemaakt vrijstellingen te geven aan andere landen die besluiten hun afname van Iraanse olie te verminderen.

Op 4 januari bereikte Europa een principeakkoord om de import van 0,6 miljoen vaten olie per dag vanuit Iran stop te zetten. Vooral Italië, Spanje en Griekenland blijken grote afnemers te zijn van Iraanse olie, maar hun bezwaren bleken niet bestand tegen de koers die andere Europese landen willen varen. Europese landen moeten een alteatieve leverancier regelen voor hun oliebehoefte, bijvoorbeeld via Saoedi-Arabië. Voorheen was Libië ook een belangrijke leverancier van olie aan Zuid-Europese landen, maar sinds de onrusten in dit land ligt de productiecapaciteit ver onder het niveau van voor de onrusten.

Olieproductie Iran

Iran produceert 3,5 miljoen vaten olie per dag, waarvan 1,1 miljoen vaten in eigen land geraffineerd kunnen worden. De resterende 2,4 miljoen vaten aan ruwe olie worden geëxporteerd, waarvan tweederde richting Aziatische landen zoals China, India en Japan. De rest komt voor rekening van Turkije (0,2 miljoen vaten per dag) en Europa (0,6 miljoen vaten per dag). Volgens Société Générale zullen Japan en Zuid-Korea niet meewerken aan het eventuele Europese olie-embargo, maar zullen de twee landen wel door Amerika onder druk worden gezet om mee te werken. India en China zullen hun import niet terugbrengen, maar eerder uitbreiden. Ze verkrijgen immers een sterkere onderhandelingspositie tegenover Iran en kunnen daarmee wellicht kortingen afdingen. Toch zal Iran naar verwachting niet in staat zijn om al haar weggevallen export naar Europa af te zetten op de Aziatische markt.

Reservecapaciteit van verschillende olieproducerende landen is beperkt

In het eerste scenario, dat van een Europees embargo op Iraanse olie, zal de Europese behoefte aan olie moeten worden opgevangen door toegenomen productie in Saoedi-Arabië, Koeweit, de Verenigde Arabische Emiraten en Quatar. Volgens de Franse zakenbank vinden hier al onderhandelingsgesprekken over plaats. De hogere druk op andere olieproducerende landen zal de prijs van olie doen stijgen. Toch kan de stijging meevallen als de olieproductie van Libië weer snel herstelt van het huidige niveau van 0,8 tot 1 miljoen vaten per dag naar het oude niveau van 1,6 tot 1,7 miljoen. Daar zijn al wel aanwijzingen voor te vinden. Mocht het embargo tegen Iran er niet komen en het conflict over de Straat van Hormuz met een sisser aflopen, dan houdt Société Générale een koersdoel van $110 aan voor Brent olie in 2012.

In het tweede scenario, waarin Iran actief de Straat van Hormuz gaat blokkeren, zal het transport van in totaal 15 miljoen vaten aan olie per dag geblokkeerd worden. Dat baseert Michael Wittner van de Franse zakenbank op de totale productie van Iran, Irak, Koeweit, Saudi Arabie, de Verenigde Arabische Emiraten en Quatar, minus de ongeveer 1 miljoen vaten aan olie die via diverse pijpleidingen en andere waterwegen worden geëxporteerd. Een militaire dreiging door het Iraanse leger zal al genoeg zijn om de scheepvaart stil te leggen, daarvoor hoeft er volgens het Michael Wittner niet daadwerkelijk een olietanker aangevallen te worden.

Op 30 januari houden de Europese ministers van Buitenlandse Zaken een bijeenkomst, waarop het olie-embargo mogelijk uitgevoerd zal worden. We blijven de ontwikkelingen in de gaten houden.

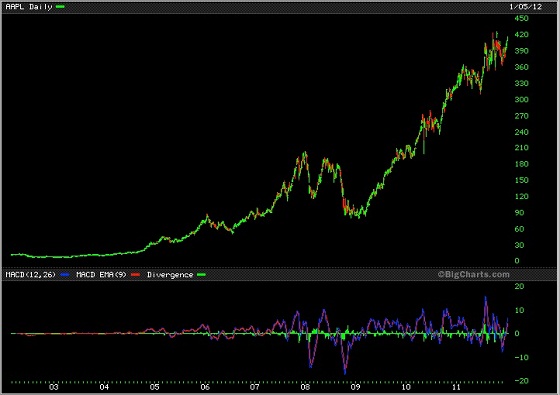

James Turk verwijst in een interview bij King World News naar het koersverloop van het aandeel Apple, omdat het volgens hem een belangrijke boodschap bevat. Sinds het uiteenspatten van de inteetzeepbel zakte het aandeel terug naar een niveau van $7 tot $10, maar door de goede prestaties van het bedrijf wist het aandeel te groeien tot een waarde van $422 op het moment van schrijven. En dat terwijl de meeste beursindices netto niet veel vooruit zijn gekomen in die periode (zie tweede grafiek). Het koersverloop van Apple was echter geen rechte lijn omhoog, want gedurende die lange beweging omhoog waren er vijf correcties waarop zwakke handen uit de markt werden geschudt. Wie toen zijn aandelen al verkocht (of moest verkopen), had een groot gedeelte van de opwaartse koersbeweging kunnen missen.

Beleggers die overtuigd zijn van een bepaalde belegging moeten dus in staat zijn om een paar heftige correcties te kunnen doorstaan en vast te houden aan hun overtuiging, willen ze optimaal profiteren van de ontwikkelingen in de markt. In het geval van Apple waren er vijf correcties op de weg omhoog, met een omvang varierend van 27 tot 82 procent. Het vereist veel moed van beleggers om in een correctie overtuigd te blijven van de fundamentele factoren en stil te blijven zitten. Volgens James Turk gebeurt nu hetzelfde met zilver, dat sinds 2000 ook al verschillende stevige prijscorrecties heeft gekend. Alleen in 2011 al wist de koers tot twee maal toe met 33% te zakken, waardoor het netto resultaat over dat jaar in negatief terrein kwam.

De rit omhoog voor het aandeel Apple kende ook enkele grote correcties

Aandeel Apple versus de Dow Jones index sinds 2002 (bron: Yahoo Finance)

Zilver naar $70

Ondanks de matige prestatie van zilver ten opzichte van zijn grotere broer goud blijft James Turk zeer positief. Hij ziet een dubbele bodem voor zilver op een niveau van $27 en verwacht dat zilver de neerwaartse trend naar boven zal doorbreken. Daarvoor moet eerst het weerstandsniveau van $35 gepasseerd worden, maar als dat gebeurt is er volgens Turk veel opwaarts potentieel. Binnen drie maanden zou de prijs van zilver kunnen stijgen tot $70, maar Turk maakt helaas niet duidelijk hoe hij precies aan dit getal komt. Hij houd het bij de sterke fundamentals voor zilver, een mening die ook wij delen. Zilver kent veel toepassingen in de industrie en is moeilijk te vervangen door een ander metaal. Daar komt bij dat veel bovengrondse zilvervoorraden in de afgelopen decennia zijn opgemaakt en dat de ondergrondse voorraad aan zilver snel opraakt. De groeiende vraag naar zilver voor zonnepanelen, accu's en andere elektronica en de steeds grotere groep van beleggers die fysiek zilver willen aanhouden in hun portefeuille zet de zilvermarkt blijvend onder druk.

Voor de langere termijn voorziet James Turk een zilverprijs van $400 per troy ounce, waarmee de rendementen op zilver nog groter worden dan die op het aandeel van Apple. Aan het begin van de bull market in zilver in 2001 werd het edelmetaal immers voor $4 per troy ounce verhandeld.

Het doorbreken van de neerwaartse trend zet de weg open naar $70 zilver, aldus James Turk

Goud naar $2.000

Wat betreft de goudprijs is James Turk ook erg positief, getuige de sterke vraag naar het fysieke metaal toen de spotprijs onder de $1.600 kwam. Eerder in 2011 was er ook een soort bodemvorming in goud op het $1.600 niveau, ondersteund door aankopen van centrale banken en van beleggers wereldwijd op dit prijsniveau. De Europese schuldencrisis en de zorgen omtrent de euro zullen volgens Turk ook in 2012 meer beleggers richting goud sturen. De koersdaling van goud en zilver eind 2011 resulteerde ook in een afbouw van de short posities in edelmetaal, waardoor er minder neerwaartse druk op de prijzen is gekomen. James Turk durft tegenover King World News te beweren dat goud het laagste punt van dit jaar al heeft gezien en dat de koers binnen afzienbare termijn kan stijgen tot $2.000. Wat ons betreft is dat misschien wat voorbarig, maar niets is natuurlijk uit te sluiten.

'Be right and sit tight'

James Turk sluit zijn praatje met King World News af door de wijze woorden van Jesse Livermore te herhalen. ''Na veel jaren gewerkt te hebben op Wall Street en daar veel geld verdiend en verloren te hebben wil ik je het volgende vertellen: het was niet mijn analyse en denkwerk waardoor in het grote geld heb binnengehaald, maar juist het stil zitten. Het is niet zo knap om een juiste voorspelling te maken van de toekomst, want er zijn altijd heel veel mensen die op tijd positie innemen aan het begin van een bull- of bearmarket.

Ik ken heel veel mensen die op precies het juiste moment goed zaten en op het juiste moment een long of short positie namen. Ze hadden evenveel ervaring als ik, maar bleken niet in staat om veel geld aan hun scherpe visie te verdienen. Beleggers die een goede inschatting kunnen maken én goed stil kunnen zitten zijn schaars, het is één van de moeilijkste dingen om te leren. Pas als een fondsbeheerder dit door heeft gekregen kan hij het grote geld verdienen''.

In de Nieuwsuur uitzending van vrijdag 6 januari 2012 kwam een zeer interessante reportage voorbij waarin goud centraal stond, om precies te zijn de Nederlandse goudvoorraad. Daarvan ligt, voor zover wij weten, slechts 10% in eigen land opgeslagen. De rest ligt verspreid over verschillende locaties, zoals Londen, Toronto en New York. Een grootst deel daarvan ligt in New York opgeslagen, waar het onder Amerikaans toezicht voor ons 'bewaakt' wordt. Volgens Jim Rickards is dit een serieus risico, want hij zegt dat er een noodscenario klaarligt waarin Amerika beslag kan leggen op dit goud zodra de Amerikaanse dollar in de problemen komt.

De Amerikaanse dollar was in het Bretton-Woods systeem (1944 tot 1971) het anker voor het wereldwijde geldsysteem, waarin belangrijke valuta waren gekoppeld aan de Amerikaanse dollar en daarmee tegelijkertijd aan goud tegen een wisselkoers van $35 per troy ounce. In 1971 verbrak de toenmalige Amerikaanse president Nixon eenzijdig dit contract, door de inwisselbaarheid van dollars voor goud op te schorten. Amerika had in de loop der jaren teveel dollars in omloop gebracht, waardoor het goud tegen een koers van $35 te laag gewaardeerd was. In het buitenland werd dit opgemerkt, want in de laatste dagen van het Bretton-Woods systeem kwam er een grote stroom van dollars terug naar Amerika, om vervolgens omgewisseld te worden voor goudstaven. Dat is ook de reden dat Europese landen nog relatief veel goud bezitten, zeker ten opzichte van opkomende machten zoals de BRIC landen.

Amerika verloor op een gegeven moment heel veel goud, zoals Jim Rickards ook beschrijft in zijn boek Currency Wars. Als Nixon niet had ingegrepen was Amerika destijds in no-time door zijn goudvoorraad heen. Er waren immers veel meer dollars in omloop dan goud (tegen de koers van $35 per troy ounce). Het goud was simpelweg te laag gewaardeerd, waardoor het Bretton-Woods systeem vastliep.

Sinds de ontkoppeling van goud aan de dollar (en dus ook aan de andere valuta die aan de dollar gekoppeld waren) werden de sluizen opengezet voor een vrijwel onbeperkte inflatie. Dat hebben we gezien, want sinds de crisis van 1980 begon de Westerse wereld aan een ongekend lange bullmarket, waarin prijzen van aandelen, vastgoed én grondstoffen tegelijkertijd konden stijgen. Als alles tegelijkertijd in prijs wil stijgen moet er simpelweg meer geld in omloop zijn, wat ook weerspiegeld wordt door het gegeven dat één troy ounce goud vandaag de dag ongeveer $1600 kost en geen $35 en dat de prijs van een vat ruwe olie in relatief korte tijd is gestegen van $10 tot $100.

In de uitzending van Nieuwsuur maakt Jim Rickards duidelijk dat Europese landen een serieus risico lopen door een groot deel van hun goud in Amerika te stallen. Amerika is nog altijd een bijzonder machtig land en kan, zodra het in een acute crisis verkeert, zeer ongebruikelijke maatregelen nemen. Jim Rickards becijfert in zijn boek 'Currency Wars' dat ongeveer 2/3 van al het bovengrondse goud in de wereld fysiek in Amerika ligt opgeslagen. Met zo'n sterke concentratie van het goud, dat door Amerika's enorme militaire apparaat verdedigd kan worden, heeft Amerika de beste kaarten in handen als er een nieuw geldsysteem opgezet moet worden. Jim Rickards houdt dan ook serieus rekening met een noodscenario waarin Amerika al het goud confisceert dat in eigen land ligt opgeslagen en dat ze daarmee een nieuwe goudgedekte valuta in het leven kan roepen.

Deze nieuwe valuta geeft Amerika opnieuw het volledige beheer over de wereldreservemunt, mocht er een serieuze vertrouwenscrisis optreden in de huidige (ongedekte) Amerikaanse dollar. In dat geval kan Nederland niet over al haar goud beschikken. Jim Rickards adviseert de Nederlandsche bank dat ook om het goud terug te halen en in eigen beheer op te slaan. Willem Middelkoop, oprichter van de Amsterdamgold webwinkel en het Gold & Discovery beleggingsfonds, beaamt de visie van Rickards: ''Laten we blij zijn met die voorkennis en nu het goud in veiligheid brengen, want je weet maar nooit wat Amerika zal gaan doen als ze onder druk komen en die dollar echt in de problemen komt.'', aldus de goudspecialist.

Ewout Irrgang van de SP stelde eerder al tien vragen aan de minister van Financiën en vraagt zich nu ook af of Nederland niet beter haar goudreserves terug kan halen. Het hierboven genoemde scenario is voor Klaas Knot, de president van de Nederlandse Bank, uit de lucht gegrepen. Althans, die suggestie wekt hij door de vraag om de buitenlandse goudreserves terug te halen met een simpele ''nee''. Helaas stopt de reportage daar abrupt en gaat men over naar de sport. Hieronder ziet u het complete videofragment van Nieuwsuur. Het fragment over goud begint op 24:25 in de video.