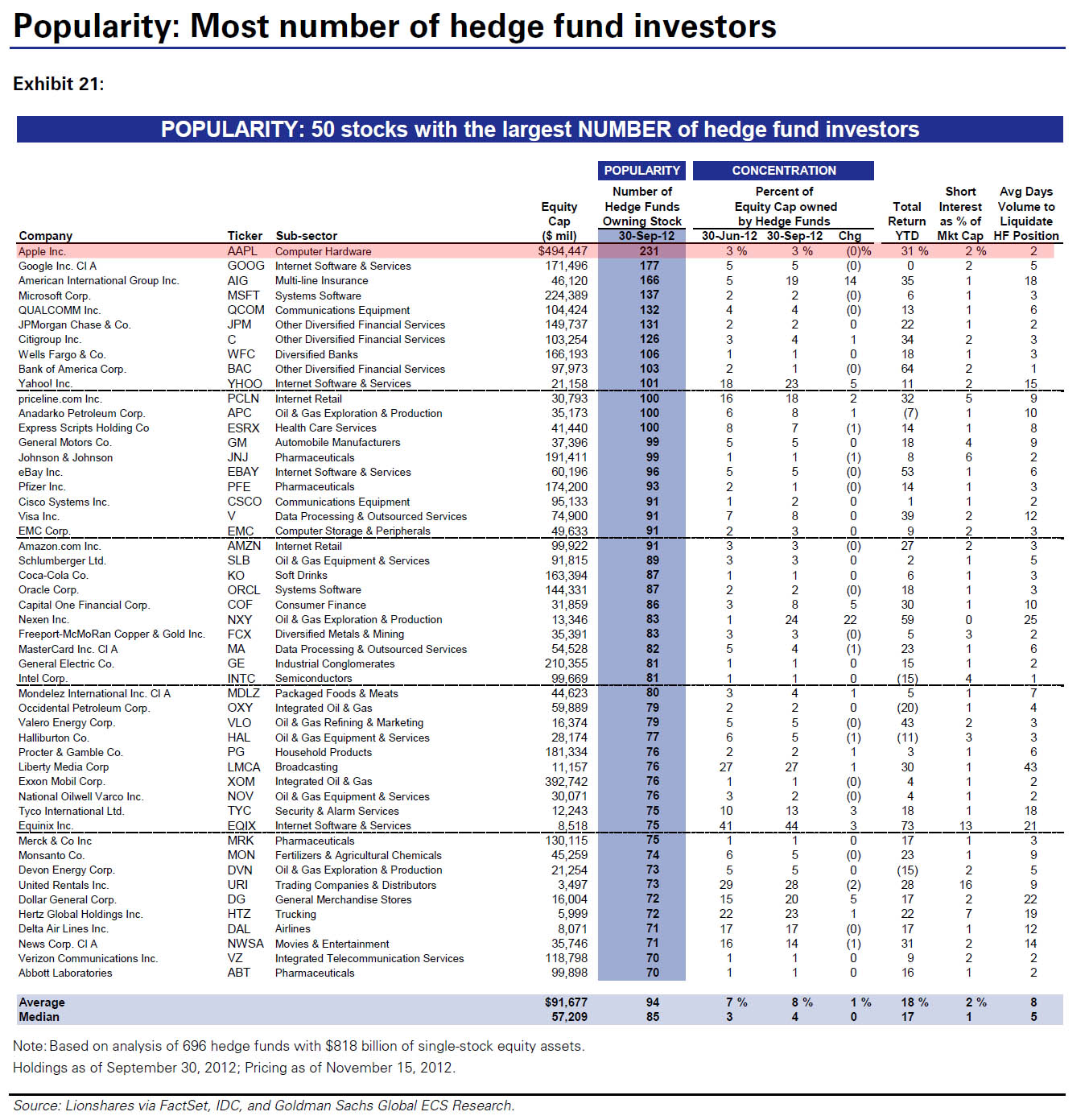

Onderzoekers Joseph David, Roger Aliaga-Diaz en Charles Thomas namen de koersontwikkeling van Amerikaanse aandelen van 1926 tot en met 2011 en vergeleken deze gegevens met de voorspelde koersontwikkeling volgens tal van verschillende modellen. Om de zuiverheid van het model te testen werd ook een denkbeeldig 'regenmodel' toegevoegd, dat geen relatie zou mogen hebben met de aandelenkoersen. Dit model, dat gebaseerd is op de neerslag in de VS, blijkt het nog beter te doen dan sommige modellen die bedacht zijn om aandelenkoersen te voorspellen.

De P/E ratio en de gemiddelde 10-jaars P/E ratio (Shiller's CAPE model) blijken de meeste voorspellende waarde te hebben op de lange termijn. Op de korte termijn blijken bepaalde trendmatige modellen zoals die van het dividendrendement het meeste voorspellingsvermogen te hebben. Vijf modellen gaven een bijzonder zwakke relatie met de daadwerkelijke ontwikkeling van aandelenkoersen. Dit onderzoek pleit voor de value investing strategie waar Warren Buffett bekend mee is geworden. Deze strategie leunt ook sterk op de P/E ratio en heeft een lange termijn focus. Onderstaande grafiek laat zien dat die strategie inderdaad het meeste zou moeten opleveren.

Enkele conclusies uit het rapport:

- Op de korte termijn blijken aandelenkoersen volstrekt onvoorspelbaar te zijn. Zoals de resultaten van het onderzoek laten zien ligt de voorspellende waarde van vrijwel al deze modellen voor de waarde van een aandeel over 1 jaar dicht bij nul.

- Veelgebruikte modellen zoals de gemiddelde winst over de afgelopen tien jaar, het dividendrendement, de winstmarge van het bedrijf en de algemene economische groei blijken slechte voorspellers voor de waarde van aandelen over een periode van 10 jaar.

- De modellen op basis van de P/E ratio (prijs van een aandeel gedeeld door de winst) blijken op de lange termijn de beste voorspellende waarde te hebben.

Onder de grafiek staat een korte toelichting van de verschillende modellen. Dit is rechtstreeks overgenomen uit het rapport, net als de grafiek. De grafiek kan uitvergroot worden door erop te klikken.

Voorspellende waarde van waarderingsmodellen aandelen blijkt beperkt (Bron: Vanguard)

Price/eaings ratios, or P/Es

1. P/E1, which uses trailing 1-year eaings.

2. P/E10, which uses trailing 10-year eaings (this is Shiller’s cyclically adjusted P/E, or “CAPE”).

Components of a simple “building block” dividend growth model (dividend yield + eaings growth)

3. Trailing 1-year dividend yield.

4. Trend of real corporate eaings growth (trailing 10-year average real eaings, or “E10”).

5. “Consensus” expected real eaings growth (proxied by trailing 3-year average growth rate).

Economic fundamentals

6. Trend of U.S. real GDP growth (trailing 10-year average growth rate).

7. “Consensus” expected real GDP growth

(proxied by trailing 3-year average growth rate).

8. Yield of the 10-year U.S. Treasury note (reflects inflation expectations and anticipated Fed policy).

9. Federal govement debt/GDP ratio. (Hypothesis: Higher debt levels today imply a lower future retu.)

10. Corporate profits as a percentage of GDP. (Hypothesis: Higher profit margins today imply a lower future retu.)

Common multi-variable valuation models

11. Fed Model: the spread between U.S. stock eaings yield and the long-term govement bond yield (the spread between the inverse of P/E1 and the level of the 10-year Treasury yield).

12. Building-block model with trend growth

(a combination of 3 and 4 above).

13. Building-block model with consensus growth

(a combination of 3 and 5 above).

Simple or “unconditional” mean-reversion in retus

14. Trailing 1-year real stock retus. (Hypothesis: Higher past retus imply lower future retus.)

15. Trailing 10-year real stock retus. (Hypothesis: Higher past retus imply lower future retus.)

Reality check

16. Trailing 10-year average U.S. rainfall. (Hypothesis: This should have no relation to future retus.)