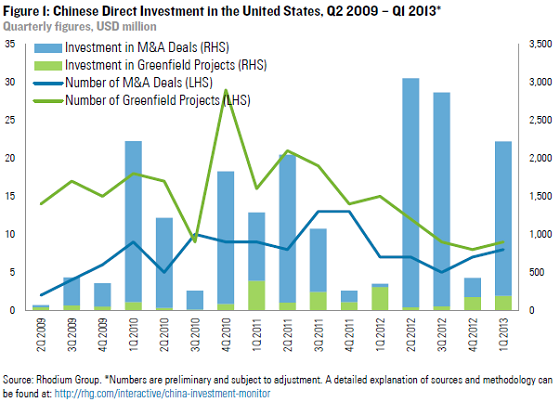

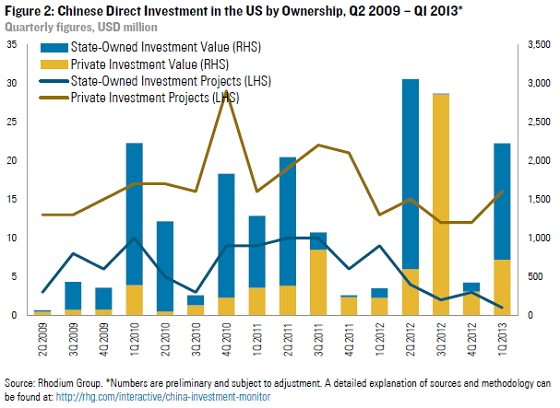

De investeringen die Chinese bedrijven doen in de VS worden nauwlettend in de gaten gehouden door de Rhodium Group. Op hun website lezen we dat er de afgelopen 15 maanden meer investeringen gedaan zijn dan in de 11 jaren daarvoor opgeteld. Oveames door private Chinese bedrijven leverde 80% van alle transacties en 50% van de totale transactiewaarde op, een grote verschuiving ten opzichte van voorgaande jaren. In het verleden waren het vooral staatsbedrijven uit China die investeringen deden in de VS, maar nu komen er ook steeds meer private Chinese bedrijven die willen investeren in Amerikaanse bedrijven.

De Rhodium Group schrijft dat Chinese bedrijven steeds meer handigheid krijgen in het doen van ingewikkelde oveames. Ze leren de Amerikaanse wetgeving en politieke omgeving steeds beter kennen.

$2,2 miljard in eerste kwartaal

In het eerste kwartaal van 2013 werd er door Chinese bedrijven $2,2 miljard uitgegeven voor acht oveames en negen nieuwe startup bedrijven. De Rhodium Group heeft een opsomming van bedrijfsoveames en investeringen, onder andere in sectoren als technologie en energie. Chinese bedrijven investeerden in een Amerikaanse energiecentrale en namen een producent van zonnepanelen over. De in New York gevestigde Rhodium Group schrijft dat Amerikaanse bedrijven waar Chinees geld in zit inmiddels goed zijn voor 32.000 full time arbeidsplaatsen. Dat zijn er 2.000 meer dan een kwartaal eerder. Naar verwachting zal het aantal arbeidsplaatsen dat voortvloeit uit Chinese investeringen verder toenemen. Zo gaat computerfabrikant Lenovo een nieuwe fabriek opstarten in North Carolina en zal het bedrijf Nexteer met Chinees geld haar R&D activiteiten in Michigan uitbreiden.

Afgelopen maand hingen er volgens de Rhodium Group nog verschillende Chinese deals met een totale waarde van $10 miljard boven de markt. De grootste deal die boven de markt hangt komt van een Chinees consortium, dat $4,2 miljard over heeft voor voor een luchtvaart lease organisatie van AIG. Ook heeft een Chinees bedrijf belangstelling getoond voor een 40% aandeel in het kantoor van General Motors in New York, ter waarde van $1,4 miljard. De Zarsion Holdings Group wil samen met lokale investeerders $1,5 miljard stoppen in een vastgoedproject in Oakland.

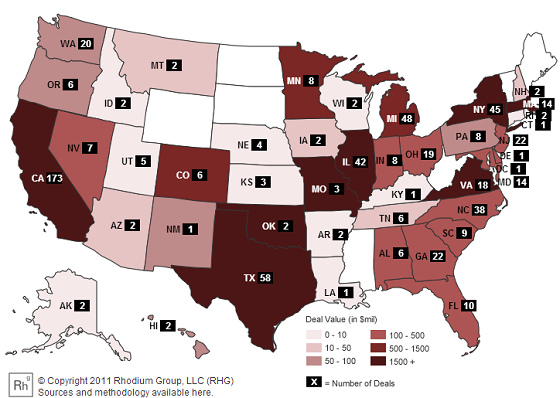

De Rhodium Group heeft een speciale China Investment Monitor gemaakt, die laat zien in welke Amerikaanse staten de Chinese bedrijven actief zijn geweest sinds 2000.

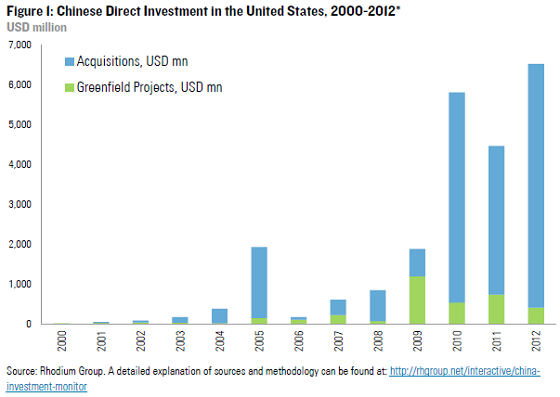

Steeds meer investeringen in de VS door Chinese bedrijven (Bron: RHG.com)

De interactieve China Investment Monitor, klik hier (Bron: RHG.com)