De prestaties van de Nikkei index (bovenaan) en de Japanse yen (onderaan) houden verband met elkaar (Bron: Finviz)

Economisch Nieuws

De prestaties van de Nikkei index (bovenaan) en de Japanse yen (onderaan) houden verband met elkaar (Bron: Finviz)

Voor alle beelden verwijzen we naar de website van Google, NASA en Time. Hieronder een korte promotievideo.

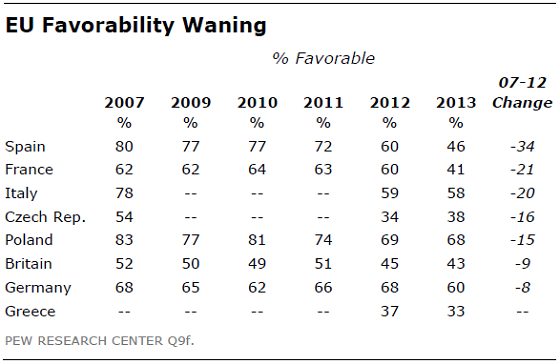

Het onderzoek (PDF) is gehouden onder 800 tot 1.000 ondervraagden per land, in sommige landen ligt het aantal nog wat hoger. Het onderzoek bevestigt het relatief positieve sentiment in Duitsland, waar de economie wat beter draait dan in veel andere Europese landen. De werkloosheid is er lager dan in de Zuid-Europese landen en de private schuldenlast weegt er minder zwaar dan in ons land. Het contrast tussen Duitsland en andere Europese landen is soms groot, maar in andere opzichten liggen de standpunten minder ver uit elkaar.

Grieken

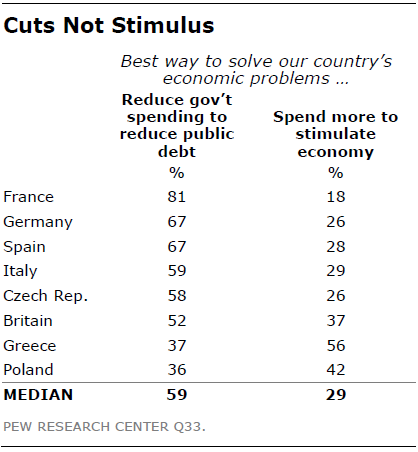

De Grieken blijken in de grootste meerderheid voor het behoud van de euro te zijn. Slechts een kwart van de Griekse respondenten ziet een terugkeer naar de Drachme zitten. Ook in andere Europese landen blijkt de meerderheid voor het behoud van de euro te zijn. De gemeenschappelijke munt geniet bij de bevolking meer vertrouwen dan de oude vertrouwen eigen munt (grafiek 1). De Grieken kiezen als enige in meerderheid voor stimulering van de economie, in andere landen is bezuinigen populairder (zie grafiek 2 en 3).

Duitsers

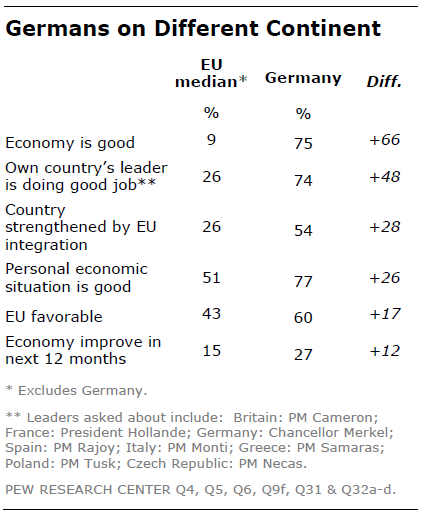

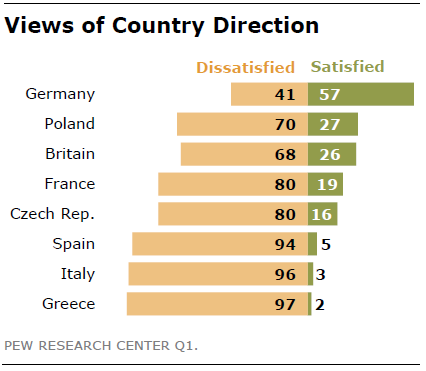

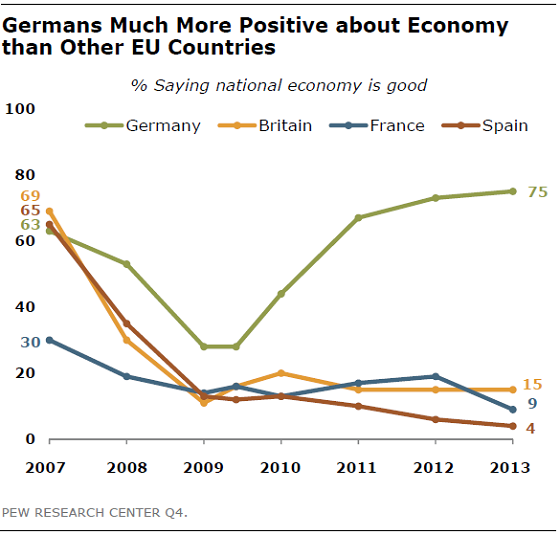

Duitsers lijken van een heel ander continent te komen, zo concludeert Pew Research op basis van de onderzoeksresultaten. In Duitsland geniet de regering het vertrouwen van 74% van de ondervraagde bevolking. De mediaan van de hele EU ligt slechts op 26%. Ook vindt driekwart van de Duitsers dat hun economie goed draait. De mediaan van alle EU-landen is veel lager, slechts 9% noemt de stand van de economie goed (grafiek 4). Duitsers blijken ook het meest positief te zijn over de richting van de economie (figuur 5 en 6) en over de overdracht van macht richting Brussel (figuur 7).

Europa

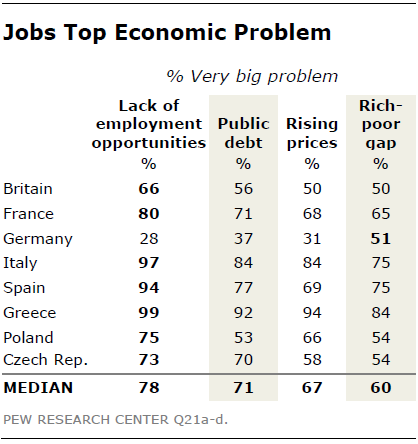

De populariteit van het ‘Europese project’ zwakt de laatste jaren wel wat af, ook in Duitsland (figuur 8 en 9). Met name de werkloosheid is een onderwerp waar veel respondenten zich in verschillende Europese landen zorgen om maken. Stijgende prijzen blijken in Italie en Griekenland ook voor veel mensen een probleem te zijn. Over de hoogte van de staatsschuld maakt men zich in Griekenlands logischerwijs het meeste zorgen (figuur 10). Opvallend is dat ook het sentiment in Frankrijk erg negatief geworden is. Na de Grieken zijn het de Fransen die het meest somber zijn over de economische situatie voor komende 12 maanden (figuur 11).

Figuur 1: De meerderheid kiest voor de euro

Figuur 2: Alleen de Grieken prefereren stimuleren boven bezuinigen

Figuur 3: Meerderheid verkiest bezuinigen boven stimuleren

Figuur 4: Kloof tussen Duitsland en rest van Europa is groot

Figuur 5: Veel ontevredenheid over de richting die hun land inslaat

Figuur 6: Duitsers veel positiever over economie dan andere inwoners van andere EU landen

Figuur 7: Macht overdragen aan Brussel niet populair

Figuur 8: Minder optimisme over de EU

Figuur 9: Minder steun voor het ‘Europese project’

Figuur 10: Banengroei staat bovenaan de agenda in de meeste EU-landen

Figuur 11: Vooral het vooruitzicht voor Frankrijk blijkt somber te zijn

Afgelopen vrijdag schreven we al over een substantiële stijging van de rente op Japanse staatsobligaties met een looptijd van 10 jaar. Het stimuleringsprogramma van de Bank of Japan gaf een nieuwe impuls en bracht de rente op de 10-jaars benchmark naar een historisch laag niveau. Een stijging van de rente kan Japan snel in de problemen brengen, want het land heeft een staatsschuld die meer dan twee keer zo groot is als het BBP.

De stijging van de rente illustreert de toenemende twijfels over het beleid van de Japanse regering en de Bank of Japan. De zorgen over deflatie maken plaats voor zorgen over inflatie. De geldontwaarding manifesteert zich in een zwakkere koers van de yen en een razendsnelle stijging van de aandelenmarkt. Japan moest tijdens het G7 topoverleg al verantwoording afleggen voor haar wisselkoersbeleid, dat volgens haar handelspartners veel weg heeft van een valutaoorlog.

Afgelopen vrijdag steeg de rente op de 10-jaars staatsobligaties van Japan al met 10 basispunten en vandaag zijn er opnieuw 9 basispunten bij gekomen. In slechts twee dagen tijd is de rente die de markt vraagt om Japan voor 10 jaar geld te lenen gestegen van 0,60 naar 0,79 procent, een stijging van meer dan 30%.

Ook de belangstelling voor de 5-jaars staatsobligaties van Japan neemt af. De rente klom vandaag met 5 basispunten naar 0,34%. Dat is ruim 18% meer dan wat de markt afgelopen vrijdag nog vroeg. Twee maanden geleden rekenden beleggers nog 0,12% rente op een 5-jaars staatslening, nu is dat bijna 3x zoveel.

Rente op Japanse 10-jaars lening loopt sterk op, in twee dagen van 0,6 naar 0,79 procent (Bron: Bloomberg)

Rente op 5-jaars obligaties bijna verdrievoudigd in slechts twee maanden tijd (Bron: Bloomberg)

Wisselkoers

De Japanse yen is sterk in waarde gezakt sinds het aantreden van de nieuwe Japanse premier, Shinzo Abe. De aankondiging van een nieuw stimuleringsprogramma door de Bank of Japan gooide olie op het vuur. Tot en met november vorig jaar lag de wisselkoers nog op ¥80 per $1, daaa ging het bergafwaarts met de Japanse munt. De waarde werd omlaag gebracht tot meer dan ¥100 per $1, waarmee de koopkracht van de yen in dollars met een kwart onderuit is gegaan. Met een koopkrachtverlies van 25% in een half jaar tijd kan men gerust spreken van een valutaoorlog, al zal men dat op het inteationale podium (G7, G20) glashard blijven ontkennen. De VS doet natuurlijk even hard mee in het spelletje, door $85 miljard per maand bij te drukken.

Een Amerikaanse dollar was in november nog 80 yen waard, nu meer dan 100 yen (Bron: Bloomberg)

De Shiller P/E ratio voor de S&P 500 is gebaseerd op de voor inflatie gecorrigeerde winsten van bedrijven van de afgelopen tien jaar. In vaktermen noemt men dat ook wel de Cyclically Adjusted PE Ratio (CAPE Ratio) of de PE 10. Deze ratio is bedacht door Robert Shiller en wordt beschreven in zijn boek Irrational Exuberance. Vanaf 1881 tot en met 2013 was de prijs van aandelen gemiddeld ruim 15x de winst, met pieken van 30x in 1929 en 44x in 1999. Echt goedkoop zijn aandelen al lang niet meer, want de Shiller P/E ratio lag tussen 1975 en 1985 voor het laatst beduidend onder het historische gemiddelde.

Price to Sales

De tweede grafiek geeft een andere kijk op de waardering van aandelen. In plaats van de koers te delen door de winst kan men de koers ook delen door de omzet per aandeel (Price to Sales). De omzet van bedrijven fluctueert minder sterk dan de winst en is daardoor volgens sommigen een meer betrouwbare indicator. Deze indicator (Price to Sales) voor de S&P 500 bestaat pas sinds 2000. Met een verhouding van 1,5 is de S&P 500 vandaag de dag ongeveer gelijk gewaardeerd aan de periode van 2003 t/m 2007.

De aandelenmarkt is volgens de Shiller P/E ratio al lang niet meer goedkoop (Bron: multpl.com, @Not_Jim_Cramer)

Het credo “sell in may and go away” gaat dit jaar mogelijk niet op, want slechts 8% van de ondervraagde fondsbeheerders verwacht dat de aandelenmarkt dit jaar hetzelfde patroon zal volgen als in de zomer van 2012 en 2011. Een meerderheid van 66% verwacht dat er meer geld op jacht gaat naar rendement, wat voor hogere koersen zal zorgen. Nog eens 26% van de ondervraagden denkt dat beleggers door de zwakke economische vooruitzichten van de nabije toekomst heen zullen kijken en een positieve kijk hebben op de zomerperiode.

Van alle ondervraagde vermogensbeheerders gaf 59% aan het ‘risicoprofiel’ van de portefeuille ongewijzigd te laten in mei. 14% van de respondenten wil met een hoger risicoprofiel de zomer in gaan, 13% prefereert een lager risicoprofiel en 14% zegt het nog niet te weten.

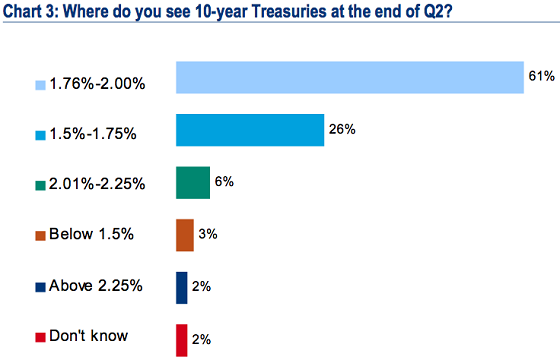

Opvallend is dat veel van de ondervraagde vermogensbeheerders (87%) denkt dat de rente op 10 jaars Treasuries ongeveer op het niveau zal blijven waar het zich de afgelopen maanden ook al bevond, tussen de 1,5 en 2 procent. Slechts 8% ziet de rente aan het einde van het kwartaal boven de 2% staan en een fractie van 3% verwacht een rente beneden de 1,5%. Maar 2% van de vermogensbeheerders durft toe te geven dat ze het echt niet weten.

92% van de vermogensbeheerders verwacht een fundamenteel ander verloop van deze zomer (Bron: Businessinsider)

Vermogensbeheerders verwachten geen grote verschuiving in de 10-jaars rente van Treasuries (Bron: Businessinsider)

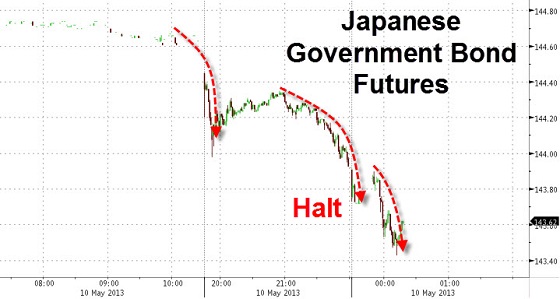

Zero Hedge plaatste een aantal grafieken van Bloomberg, die laten zien dat de handel in Japans schuldpapier zelfs heel even is stilgelegd vanwege een sterk oplopende rente. De vergoeding op 10-jaars schuldpapier steeg vandaag met 11 basispunten naar 0,7%. Dat is hetzelfde niveau als in februari dit jaar. De procentuele stijging van vandaag was de grootste in vijf jaar tijd.

Ook de rente op de 5-jaars staatsobligaties van Japan schoten omhoog. Die bereikten een niveau van 0,28%, het hoogste niveau in dertien maanden tijd. Uit de grafieken valt af te leiden dat de volatiliteit in de Japanse obligatiemarkt sinds het aantreden van de nieuwe premier Shinzo Abe sterk is toegenomen. Abe wil de economie stimuleren en heeft de centrale bank verzocht om meer geld bij te drukken. Het laten oplopen van het begrotingstekort en de inflatie maakt beleggers ongerust, want een negatieve reele rente maakt het minder interessant om Japans schuldpapier aan te houden. Japan heeft een staatsschuld van meer dan 1.000 biljoen yen verzameld, een schuld die alleen te dragen is als de rente laag blijft. Een verdubbeling van de rente naar ongeveer 1,4% zou een desastreus effect hebben op de begroting. De Japanse regering heeft dan simpelweg niet genoeg inkomsten om de rente te betalen.

Handel in futures van het schuldpapier werd zelfs even stilgelegd

Rente op 10-jaars leningen Japan terug op niveau van februari

Rente op 10-jaars Japanse staatsleningen al vijf jaar niet zo sterk gestegen op één dag

Ook de 5-jaars rente loopt weer wat op

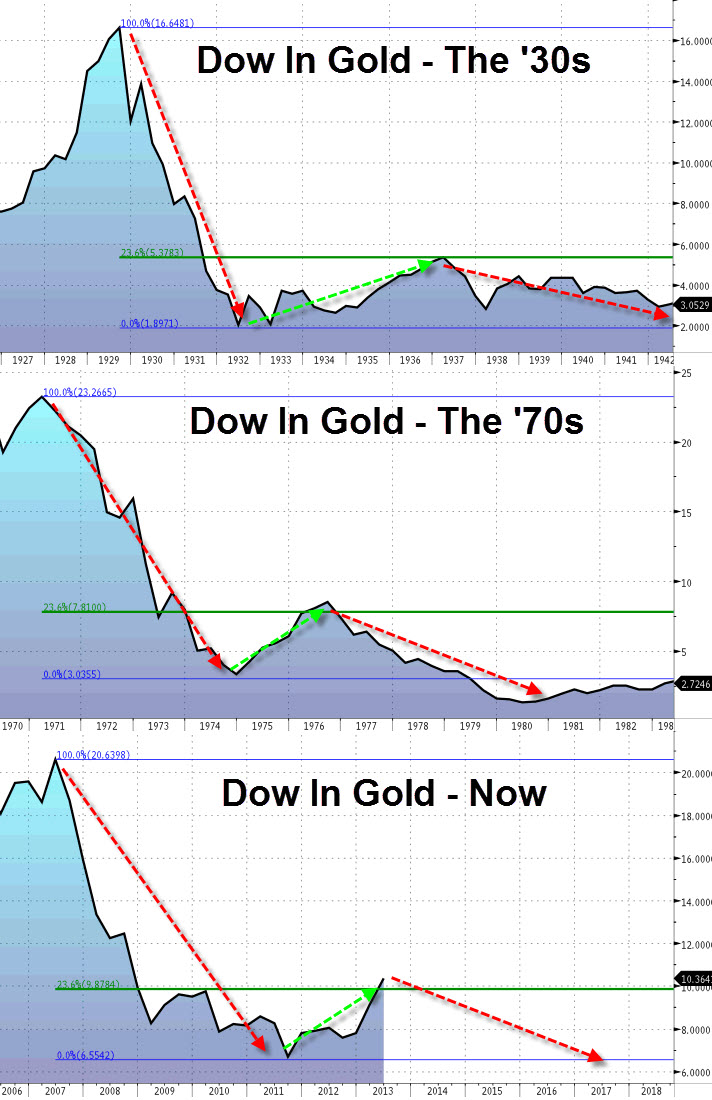

Waarom is deze grafiek juist nu zo interessant? In het verleden bleek dat het Fibonacci nieau van 23,6% in het jaar 1936 het breekpunt was voor de Dow Jones rally, die toen al bijna vier jaar duurde. In de jaren ’70 volgde er ook een herstelrally, die net voorbij hetzelfde Fibonacci niveau van 23,6% strandde. Van 1976 tot en met 1980 verloor de Dow Jones de helft van haar waardering tegenover goud!

Waar staan we vandaag de dag? We hebben opnieuw een crash achter de rug, evenals een kleine rally van 2009-2013. Klein, omdat de goudprijs en de aandelenmarkt in deze periode beide omhoog gingen. Tot begin 2013, toen de goudprijs begon te dalen en de aandelenmarkt verder bleef stijgen. We zijn inmiddels voorbij het beruchte Fibonacci niveau van 23,6% en het verleden heeft uitgewezen dat dit het punt was waarop aandelen sterk onderuit gingen ten opzichte van goud.

De Fibonacci van 23,6% voorspelt weinig goeds voor de aandelenmarkt… (Bron: Zero Hedge)

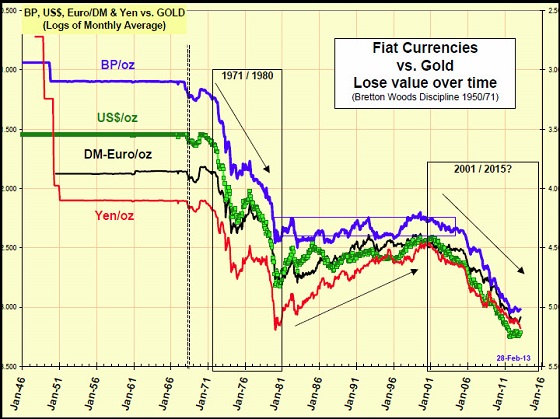

De grafiek bewijst dat geld geen nuttig instrument is om in te sparen, omdat het door de jaren heen veel van haar koopkracht verliest. Wel vervullen de vier valuta hun rol als transactiemunt goed, want we gebruiken ze nog iedere dag. Ondanks het feit dat valuta zoveel waarde verloren hebben beschouwt de markt diezelfde munten als het ideale instrument voor het dagelijkse betalingsverkeer.

Ook laat de grafiek zien dat de koppeling van geld aan goud onder het Bretton Woods systeem een kansloze ondeeming was. Door aan de ene kant de prijs van goud vast te stellen en aan de andere kant de geldcreatie onbeperkt door te laten gaan kon men al vanaf het begin voorspellen dat de inwisselbaarheid tegen $35 per troy ounce op een dag zou ophouden. Verschillende Europese landen, waaronder Nederland en Frankrijk, hebben daarvan geprofiteerd door in de jaren zestig dollarreserves in te ruilen voor het Amerikaanse goud.

Geldontwaarding vanaf 1950 tot en met nu (via Zero Hedge)

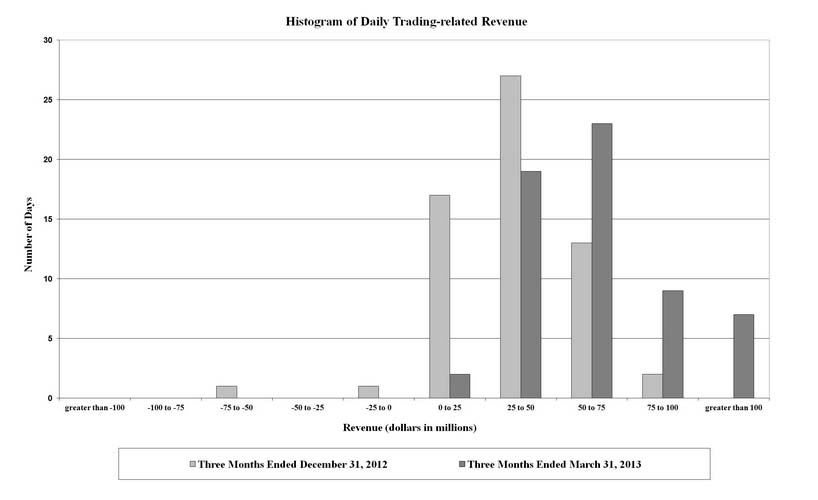

De Bank of America deed goede zaken in de eerste drie maanden van dit jaar. Alle zestig handelsdagen uit deze periode leverden winst op, waarbij de winst in 97% van de gevallen (58 uit 60) groter was dan $25 miljoen. Het onderstaande histogram laat zien dat er zelfs zeven handelsdagen waren waarop Bank of America meer dan $100 miljoen verdiende.

Zero Hedge dook in het archief en kwam tot de conclusie dat de ’trading desk’ van Bank of America sinds 2009 goede zaken heeft gedaan. Er waren 962 winstgevende handelsdagen, tegenover 97 verliesdagen. Dat is een winstpercentage van 90,8%. Het aandeel van de bank staat op het moment van schrijven 1% hoger op $13,0350.

Bank of America maakte elke dag winst in eerste kwartaal 2013

Een grafiek die in deze documentaire voorbij komt…