De NHG werd voor het uitbreken van de kredietcrisis gekozen door ongeveer 60% van de hypotheekgevers, maar sinds het uitbreken van de crisis is dat opgelopen tot 90% van alle nieuwe hypotheken. Doordat de maximale omvang van een hypotheek met NHG garantie werd opgerekt komen steeds meer huizenkopers in aanmerking voor deze bescherming. In het derde kwartaal van dit jaar hebben 68.200 huishoudens de aankoop van een woning gefinancierd met NHG, tegenover 73.000 in diezelfde periode vorig jaar.

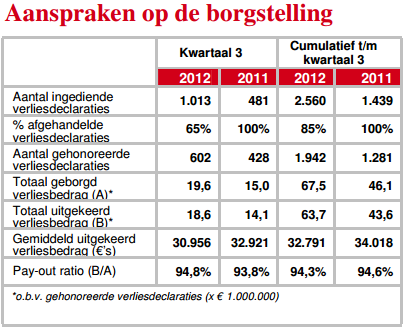

In de kwartaalcijfers van het Stichting Waarborgfonds Eigen Woningen over het derde kwartaal van dit jaar lezen we dat het aantal huisuitzettingen en gedwongen executieveilingen beperkt is gebleven, doordat geldverstrekkers meer inspanning hebben geleverd om de huiseigenaar te helpen met de verkoop van de woning. Door de dalende huizenprijzen zijn de verliezen op de NHG wel verder toegenomen. Het totaal geborgd verliesbedrag steeg van €15 miljoen in het derde kwartaal van 2011 naar €19,6 miljoen in het derde kwartaal van dit jaar. Het waarborgfonds heeft door het groeiend aantal NHG-hypotheken meer garantievermogen op kunnen bouwen. Daar staat natuurlijk ook een groter aantal woningen tegenover met een relatief hoge hypotheeklast, waardoor de verliezen snel kunnen oplopen bij een verdere daling van de huizenprijzen.

Die daling lijkt vrijwel onvermijdelijk, want starters zijn steeds terughoudender met het afsluiten van een hypotheek. Dat heeft te maken met de verwachting dat huizenprijzen verder gaan dalen en met de onzekerheid rondom de arbeidsmarkt. Starters die wel een huis willen kopen krijgen te maken met strengere voorwaarden van de bank en een lager bedrag dat maximaal geleend kan worden onder de NHG-regeling.

Aantal ingediende verliesdeclaraties verdubbeld sinds derde kwartaal 2011 (Bron: Stichting Waarborgfonds Eigen Woningen)

Het blog van FOFOA bestaat al vier jaar, maar door verschillende donaties kwam de blogger steeds meer in contact met trouwe lezers die nuttige inzichten verschaften. Een aantal van die lezers houdt ook een eigen blog bij dat verwant is aan de onderwerpen die FOFOA aansnijdt of gaat actief de discussie aan op twitter. Deze 'harde ke' plaatst ook vaak reacties onder de artikelen die FOFOA schrijft. Als blijk van waardering besloot de man achter het FOFOA blog interviews te houden met een aantal trouwe lezers, interviews die zijn opgenomen en die zijn gepubliceerd op een nieuw YouTube kanaal.

FOFOA put uit de analyses en discussies die nog voor de eeuwwisseling werden gevoerd op het forum van USAGold en deelt op die manier de 'Freegold' theorie met een breder publiek. De eerste drie kandidaten voor een interview met FOFOA waren matrixsentry, RJPadavona en Aquilus. In de komende tijd zullen er nog meer interviews volgen. Als onderstaande video's uw belanstelling hebben gewekt kan ik u aanraden om eens een bezoek te brengen aan het blog en de tijd te nemen om een aantal artikelen te lezen.

Het werkloosheidspercentage wordt berekend aan de hand van een ander banencijfer, namelijk die van de 'Household Data Survey'. Deze peiling over de maand september liet een banengroei zien van maar liefst 873.000, na een krimp van 195 duizend banen in juli en een krimp 119 duizend banen in augustus. Van de nieuwe banen die in september werden geregistreerd was de grote meerderheid aan te merken als part-time baan vanwege economische redenen (582.000 banen). Dit zijn over het algemeen banen met een lager salaris en met minder goede arbeidsvoorwaarden. Maar omdat deze banen wel volledig mee tellen lijkt de arbeidsmarkt te verbeteren en rolt er een lager werkloosheidspercentage van 7,8% uit.

Omdat er verschillende definities bestaan van werkloosheid is het ook goed om te kijken hoe de werkloosheid zich heeft ontwikkeld volgens de ruimere definities. Een voorbeeld daarvan is de U6-werkloosheid, waarin mensen die part-time werken terwijl ze een full-time baan zoeken niet als werkend worden aangemerkt. Volgens deze ruime U6-definitie bleef de werkloosheid op 14,7% hangen, hetzelfde niveau als de maand ervoor. Kortom: het aantal mensen met werk lijkt toe te nemen, maar de gemiddelde kwaliteit van het werk (in termen van inkomen en arbeidsvoorwaarden) lijkt onder het oppervlak te verslechteren.

Participatiegraad

Dat blijkt ook uit de participatiegraad, want die is in de maand augustus gezakt tot het laagste niveau sinds 1982. Het percentage mensen dat onderdeel is van de beroepsbevolking van de VS en een baan heeft of op zoek is naar werk bleef in de maand september op een uitzonderlijk laag niveau van 63,6%. Ter vergelijking: voor de crisis lag de participatiegraad tussen de 66 en 67 procent, wat op een totale beroepsbevolking van een land met 320 miljoen inwoners een aanzienlijk verschil maakt.

Participatiegraad blijft bijzonder laag, geen teken van herstel zichtbaar (Via Zero Hedge, data van St. Louis Fed)

Alteatieve cijfers

Als we kijken naar het werkloosheidspercentage dat John Williams van Shadowstats.com berekent aan de hand van de traditionele rekenmethode ziet het plaatje er nog somberder uit. Volgens deze methodiek is de werkloosheid sinds 2009 juist gestegen (van 22 naar 23%), terwijl de officiële U3-werkloosheid vanaf de piek al met een vijfde is gezakt van 10% naar 7,8%. De neerwaartse bijstelling van de groei van de Amerikaanse economie doet suggereren dat de ruimere definities van de werkloosheid dichter bij de waarheid zitten. Die indruk krijgen we ook als we kijken naar de consumptie van voedselbonnen over de afgelopen jaren. Die is alleen maar toegenomen, van 27 miljoen in oktober 2008 naar meer dan 46 miljoen vandaag de dag. Deze trend laat allesbehalve een economisch herstel zien.

Werkloosheid volgens ruime U6-definitie bleef gelijk, terwijl de U3 werkloosheid zakte (Via Zero Hedge)

Consumptie voedselbonnen laat ook geen teken van herstel op arbeidsmarkt zien (Via Economic Populist)

Jack Welch

De banencijfers die de BLS publiceert beginnen bij steeds meer mensen argwaan te wekken. Zo haalde Jack Welch, voormalig CEO van General Electric, uit naar president Obama. Hij suggereerde op twitter dat de regering de banencijfers heeft gemanipuleerd om er een lager werkloosheidspercentage uit te krijgen. Een daling van de officiele werkloosheid moet Obama helpen in de verkiezingscampagne tegen de Republikein Mitt Romney. Bloomberg deed de reactie van Welch af als een samenzweringstheorie en Joseph Stiglitz bestempelde de opmerking van Welch als 'absurd'. Het Bureau of Labor Statistics (BLS) is volgens de nobelprijswinnaar een volledig onafhankelijke instantie die zich niet laat beïnvloeden door de politiek. Het berichtje van Welch op twitter werd binnen tien uur al 5.000 keer doorgestuurd door andere twitter gebruikers. Op The Financial Sense werd een podcast geplaatst met John Williams van Shadowstats, waarin de opmerking van Welch heel anders gewogen werd.

Unbelievable jobs numbers..these Chicago guys will do anything..can't debate so change numbers

Door het verlies van vertrouwen kiezen steeds meer Iraniers ervoor om hun spaargeld om te zetten in andere gangbare valuta, zoals de Amerikaanse dollar. Daaaast koopt men ook veel goud, het edelmetaal dat zich heeft bewezen als de ideale 'hedge' tegen valuta die snel in waarde dalen. De aanbod van rial neemt dus toe, terwijl de vraag daalt. Het gevolg is een alsmaar stijgende wisselkoers ten opzichte van de dollar, een vicieuze cirkel die vrijwel niet te doorbreken is. Deze trend werd begin dit jaar al waargenomen.

Wisselkoersen

De waarde van de valuta die de mensen op straat ervaren is anders dan de waarde die de centrale bank aan de munt toekent. Terwijl de officiële wisselkoers door de centrale bank van Iran is vastgesteld op 12.260 rials per dollar wordt er op de zwarte markt een wisselkoers gehanteerd die richting de 30.000 rial per $1 gaat. Dat is een verschil van een factor 2,5. De lagere wisselkoers is echter alleen toegankelijk voor importeurs van de meest essentiele goederen, zoals graan, vlees en medicijnen. Voor de import van dit soort artikelen kunnen handelaren bij een speciaal wisselkantoor terecht dat vorige maand werd geopend door de Iraanse overheid. Ook bepaalde goederen die gebruikt worden door de landbouw of industrie kunnen in aanmerking komen voor een 'korting' op de wisselkoers.

De inflatie was in de maand augustus alleen al 23,5% volgens de officiële statistieken. Volgens Steve Hanke, professor in toegepaste economie aan de Johns Hopkins University, kan dit percentage verdrievoudigd worden om tot de reële koopkrachtontwikkeling van de rial te komen. Volgens Hanke begeeft Iran zich langzaam maar zeker in het terrein dat technisch aangemerkt kan worden als hyperinflatie. In een poging het spaargeld te beschermen tegen de razendsnelle geldontwaarding (Bloomberg maakt melding van een 9% prijsstijging van melk in één dag) is de vraag naar goud en andere tastbare bezittingen fors toegenomen. Zo explodeerde de export van goud van Turkije naar Iran in één jaar tijd van omgerekend $21,9 miljoen naar $6,2 miljard.

Goud

Opvallend is dat vermogende Iraniers die in Turkije, India en Dubai wonen ook goud kopen en dat naar de centrale bank van Iran sturen. Een Turkse krant berichtte in juli al over deze ontwikkeling. De Iraanse centrale bank heeft goud en populaire buitenlandse valuta zoals Amerikaanse dollars hard nodig om haar eigen munt te ondersteunen. De Economist Intelligence Unit (EIU) heeft een schatting gemaakt dat de buitenlandse reserves van Iran dit jaar zullen zakken van $80 miljard in 2011 naar $70 miljard dit jaar, als gevolg van lagere opbrengsten uit de export van ruwe olie. Volgens Ahmadinejad, de president van Iran sinds 2005, zijn de buitenlandse reserves het afgelopen jaar juist gegroeid tot $90 miljard. De premier wijt de waardedaling van de rial aan de boycot door het buitenland.

De Iraanse regering heeft steeds meer moeite om de situatie onder controle te houden. Zo moest de politie er de afgelopen week aan te pas komen om de protesterende menigte onder de duim te houden. Er was een grote menigte op het nieuwe wisselkantoor afgekomen, omdat rials daar tegen een gunstige koers ingewisseld kunnen worden voor Amerikaanse dollars. Maar zoals eerder gezegd is dit kantoor alleen bedoeld voor een beperkt aantal afnemers die voedsel en medicijnen moeten importeren.

Hoge inflatie treft ook winkeliers

Sommige winkels hebben besloten om hun deuren niet te openen, omdat ze door de hoge inflatie nauwelijks nog kunnen verdienen aan de verkoop van goederen. Door de waardedaling van het geld kan de inkoopprijs uiteindelijk hoger zijn dan de verkoopprijs. Eerdere gevallen van hyperinflatie lieten zien dat de distributieketens uit elkaar vallen kunnen als het geld te snel aan waarde verliest. Door de tijd die verstrijkt tussen de verschillende stappen in het productieproces kunnen leveranciers en afnemers heel moeilijk een goede prijs vaststellen. Het gebrek aan stabiliteit in de waarde van de valuta maakt het ook voor bedrijven moeilijker om contracten af te sluiten voor een langere periode.

Onomkeerbaar?

In een poging de waardedaling van het geld te beteugelen heeft de centrale bank van Iran opnieuw de rente verhoogd. Wie zijn rials naar de bank brengt kan daarvoor een rentevergoeding krijgen van 21%. De hogere rente kan de snelheid waarmee hetgeld aan koopkracht verliest echter niet bijhouden, daarvoor is een veel hogere rente nodig. Volgens econoom Steve Hanke kan de Iraanse regering met de huidige aanpak de valutacrisis van de rial niet oplossen, maar slechts onderdrukken.

Biljet van 20.000 rial, op de zwarte markt goed voor ongeveer $0,60 (Afbeelding van AFP, via Bloomberg)

De persconferentie begint om 14:30 en zal worden uitgezonden vanuit Slovenië. De volledige toelichting zal later vandaag ook gepubliceerd worden op de website van de ECB.

Update [15:59]: Bijgevoegd de toelichting van het rentebesluit. De rentetarieven blijven onveranderd ten opzichte van het vorige besluit.

Mario Draghi, President of the ECB, Vítor Constâncio, Vice-President of the ECB, Brdo pri Kranju, 4 October 2012

Ladies and gentlemen, the Vice-President and I are very pleased to welcome you to our press conference. I would like to thank Goveor Kranjec for his kind hospitality and express our special gratitude to his staff for the excellent organisation of today’s meeting of the Goveing Council. We will now report on the outcome of today’s meeting.

Based on our regular economic and monetary analyses, we decided to keep the key ECB interest rates unchanged. Owing to high energy prices and increases in indirect taxes in some euro area countries, inflation rates are expected to remain above 2% throughout 2012, but then to fall below that level again in the course of next year and to remain in line with price stability over the policy-relevant horizon. Consistent with this picture, the underlying pace of monetary expansion remains subdued. Inflation expectations for the euro area continue to be firmly anchored in line with our aim of maintaining inflation rates below, but close to, 2% over the medium term. Economic growth in the euro area is expected to remain weak, with ongoing tensions in some euro area financial markets and high uncertainty still weighing on confidence and sentiment. Our decisions as regards Outright Monetary Transactions (OMTs) have helped to alleviate such tensions over the past few weeks, thereby reducing conces about the materialisation of destructive scenarios. It is now essential that govements continue to implement the necessary steps to reduce both fiscal and structural imbalances and proceed with financial sector restructuring measures.

The Goveing Council remains firmly committed to preserving the singleness of its monetary policy and to ensuring the proper transmission of the policy stance to the real economy throughout the euro area. OMTs will enable us to provide, under appropriate conditions, a fully effective backstop to avoid destructive scenarios with potentially severe challenges for price stability in the euro area. Let me repeat again what I have said in past months: we act strictly within our mandate to maintain price stability over the medium term; we act independently in determining monetary policy; and the euro is irreversible.

We are ready to undertake OMTs, once all the prerequisites are in place. As we said last month, the Goveing Council will consider entering into OMTs to the extent that they are warranted from a monetary policy perspective as long as programme conditionality is fully respected. We would exit from OMTs once their objectives have been achieved or when there is a failure to comply with a programme. OMTs would not take place while a given programme is under review and would resume after the review period once programme compliance has been assured.

Let me now explain our assessment in greater detail, starting with the economic analysis. Euro area real GDP contracted by 0.2%, quarter on quarter, in the second quarter of 2012, following flat growth in the previous quarter. Economic indicators, in particular survey results, confirm the continuation of weak economic activity in the third quarter of 2012, in an environment characterised by high uncertainty. We expect the euro area economy to remain weak in the near term and to recover only very gradually thereafter. The growth momentum is supported by our standard and non-standard monetary policy measures, but is expected to remain dampened by the necessary process of balance sheet adjustment in the financial and non-financial sectors, the existence of high unemployment and an uneven global recovery.

The risks surrounding the economic outlook for the euro area continue to be on the downside. They relate, in particular, to ongoing tensions in several euro area financial markets and the potential spillover to the euro area real economy. These risks should be contained by effective action by all policy-makers in the euro area.

Euro area annual HICP inflation was 2.7% in September 2012, according to Eurostat’s flash estimate, compared with 2.6% in the previous month. This is higher than expected and mainly reflects past increases in indirect taxes and euro-denominated energy prices. On the basis of current futures prices for oil, inflation rates could remain at elevated levels, before declining to below 2% again in the course of next year. Over the policy-relevant horizon, in an environment of modest growth in the euro area and well-anchored long-term inflation expectations, underlying price pressures should remain moderate. Current levels of inflation should thus remain transitory and not give rise to second-round effects. We will continue to monitor closely further developments in costs, wages and prices.

Risks to the outlook for price developments continue to be broadly balanced over the medium term. Upside risks pertain to further increases in indirect taxes owing to the need for fiscal consolidation. The main downside risks relate to the impact of weaker than expected growth in the euro area, in the event of a renewed intensification of financial market tensions, and its effects on the domestic components of inflation. If not contained by effective action by all policy-makers in the euro area, such intensification has the potential to affect the balance of risks on the downside.

Tuing to the monetary analysis, recent data confirm the subdued underlying pace of monetary expansion. In August the annual growth rate of M3 decreased to 2.9%, from 3.6% in July. While this decline was mainly due to a base effect, monthly inflows were also relatively contained. Conversely, strong monthly inflows into oveight deposits contributed to a further increase in the annual rate of growth of M1 to 5.1% in August, compared with 4.5% in July. This increase reflects a continuing high preference for liquidity in an environment of low interest rates and high uncertainty.

The annual growth rate of loans to the private sector (adjusted for loan sales and securitisation) declined in August to -0.2% (from 0.1% in July), reflecting a decrease in the annual rate of growth of loans to non-financial corporations to -0.5%, from -0.2% in July. By contrast, the annual growth of loans to households remained unchanged, at 1.0%, in August. To a large extent, subdued loan dynamics reflect the weak outlook for GDP, heightened risk aversion and the ongoing adjustment in the balance sheets of households and enterprises, all of which weigh on credit demand. At the same time, in a number of euro area countries, the segmentation of financial markets and capital constraints for banks restrict credit supply.

The soundness of banks’ balance sheets will be a key factor in facilitating both an appropriate provision of credit to the economy and the normalisation of all funding channels, thereby contributing to an adequate transmission of monetary policy to the financing conditions of the non-financial sectors in the different countries of the euro area. It is thus essential that the resilience of banks continues to be strengthened where needed.

To sum up, the economic analysis indicates that price developments should remain in line with price stability over the medium term. A cross-check with the signals from the monetary analysis confirms this picture.

Other economic policy areas need to make substantial contributions to ensure a further stabilisation of financial markets and an improvement in the outlook for growth. As regards fiscal policies, euro area countries are progressing with consolidation. It is crucial that efforts are maintained to restore sound fiscal positions, in line with the commitments under the Stability and Growth Pact and the 2012 European Semester recommendations. A rapid implementation of the fiscal compact will also play a major role in strengthening confidence in the soundness of public finances. At the same time, structural reforms are as essential as fiscal consolidation efforts and measures to improve the functioning of the financial sector. In the countries most strongly affected by the crisis, noticeable progress is being made in the correction of unit labour cost and current account developments. Decisive product and labour market reforms will further improve the competitiveness of these countries and their capacity to adjust.

Finally, it is essential to push ahead with European institution-building. The ECB welcomes the Commission proposal of 12 September 2012 for a single supervisory mechanism (SSM) involving the ECB, to be established through a Council regulation on the basis of Article 127(6) of the Treaty. The Goveing Council considers an SSM to be one of the fundamental pillars of a financial union and one of the main building blocks towards a genuine Economic and Monetary Union. We will formally issue a legal opinion in which we will, in particular, take into account the following principles: a clear and robust separation between supervisory decision-making and monetary policy; appropriate accountability channels; a decentralisation of tasks within the Eurosystem; an effective supervisory framework ensuring coherent oversight of the euro area banking system; and full compatibility with the Single Market framework, including the role and prerogatives of the European Banking Authority. As the Commission proposal sets out an ambitious transition schedule towards the SSM, the ECB has started preparatory work so as to be able to implement the provisions of the Council regulation as soon as it enters into force.

We are now at your disposal for questions.

European Central Bank Directorate Communications Press and Information Division Kaiserstrasse 29, D-60311 Frankfurt am Main Tel.: +49 69 1344 7455, Fax: +49 69 1344 7404 Inteet: http://www.ecb.europa.eu

In de valutahandel wordt veelal gekeken naar wisselkoersen tussen valuta onderling. In 2008 was de zwakke dollar ten opzichte van de euro een signaal dat het niet zo goed ging met Amerika. Er werd geschreven over een dollarcrisis, waar Tegenlicht ooit een documentaire over maakte en waar Willem Middelkoop nog voor de grote crisis van 2008 een boek over schreef. De laatste tijd is de euro de gebeten hond, want door de zwakke euro ten opzichte van de dollar begon de media al aandacht te besteden aan het mogelijk ‘uiteenvallen’ van de euro.

Goudprijs in eerste negen maanden 2012: +14%

Waar dit soort valutakoersen aan voorbij gaan is dat alle valuta over de jaren heen aan waarde verliezen ten opzichte van goud. In 2012 alleen was dat gemiddeld ruim 12% (alle landen even zwaar meegewogen). Vanaf 2000 tot en met nu steeg de goudprijs in alle valuta die Goldsilver.com op een rijtje zette gemiddeld met 645%. Omgerekend betekent dit een waardedaling van vrijwel alle wereldwijd bekende valuta met maarliefst 84,5%.

Opvallende uitschieter in 2012 is het Soedanese pond. De goudprijs in die valuta steeg alleen dit jaar al met 87%. In een handvol andere valuta steeg de goudprijs met 20 tot 30 procent in 2012. De verschillende pesos van Mexico, Chili en Columbia deden het bovengemiddeld goed, net als de Hongaarse forint (goudprijs 3 tot 5 procent gestegen in deze valuta in 2012).

De volgende tabel geeft de ontwikkeling van de goudprijs in verschillende valuta weer over een langere periode, namelijk vanaf het begin van deze eeuw. De goudprijs ging in Amerikaanse dollars ruim 5x over de kop in deze periode, maar dat blijkt zeker geen uitschieter te zijn. Sterker nog, de gemiddelde prijsstijging van goud over alle gemeten valuta was met 645% nog veel hoger. Opvallende uitschieters hier zijn de Argentijnse peso (devaluatie in 2001 bij ontkoppeling Amerikaanse dollar) met een waardedaling van ruim 96% sinds het millennium en de Iraanse rial met een waardedaling van 97,6% sinds begin 2000.

Valuta die hun waarde het beste wisten te behouden van 2000 tot en met 2012 waren dollars uit Australië, Canada en Nieuw-Zeeland, Zwitserse Franken en Tsjechische kronen. De euro deed het een stuk beter dan de Amerikaanse dollar.

Meer tijd nodig, deel II – “UGR: Uri Geller Rate“ Van onze SNS-correspondent een toelichting op de eerdere berekening van dinsdag..

Ons bericht “meer tijd nodig” van afgelopen maandag deed nogal wat stof opwaaien omdat het ging over de UFR, de Ultimate Forward Rate, die lange termijn beleggers mogen gebruiken om de verplichtingen te verdisconteren. Zonder in details te treden willen we een paar zaken hierover met u delen:

Omdat het lange eind van de yieldcurve een onnatuurlijke vorm heeft gekregen (o.a. door beleggers die gedwongen zijn om langlopende leningen of swaps te kopen) heeft de regelgever bepaald dat vanaf 20 jaar niet de actuele marktrente moet worden gebruikt maar een fictief percentage dat langzaam oploopt, uitmondend in 4.2% voor de 1 jaars rente over 60 jaar. Dat wil niet zeggen dat het 60 jaars tarief NU op 4.2% wordt gesteld, maar de curve wordt tot en met 20 jaar klemgezet in een bankschroef en het vrije stuk van 21 tot 60 jaar wordt zo gebogen dat de uitkomst is dat het 1 jaars tarief over 59 jaar ongeveer 4.2% is.

Wij noemen het de UFR daarom ook wel de UGR; Uri Geller Rate want er moet namelijk aardig wat gebogen worden. Er is heel wat research gepubliceerd over de methodiek en de gevolgen. Met name SocGen heeft een goed stuk geschreven, dus dat gaan we niet nog een keer doen.

De forward rate is niets anders dan de uitkomst van een som. Als we even abstraheren van het herbeleggingsprobleem van vrijvallende jaarlijkse rente (dat doen we door swaptarieven om te bouwen naar zero-tarieven) dan is de methode heel eenvoudig en misschien het best te illustreren met een som. Als we 1 jaars tarief op 0.5% zetten en 2 jaars op 1% dan moet het 1 jaars tarief over 1 jaar 1.5% zijn want anders hebben we geen 102% aan het eind van de rit, zoals we mogen verwachten bij een 2 jaars belegging. Er komt geen voorspelling aan te pas, alleen een rekenmachine of spreadsheet. Het is een pure break-even berekening en dat is ook waar we deze methode vooamelijk voor gebruiken.

De hoogte van de forward rente wordt afgeleid uit de vorm van de curve en de hoogte van de rente. De 1 jaars forward over 60 jaar moet worden afgeleid uit het 59 jaars en het 60 jaars (zero)swaptarief. Good luck, want dat komt niet uit Bloomberg, en ook al zou het wel uit Bloomberg komen dan nog is het niet makkelijk om er ook daadwerkelijk in te handelen. Daar komt nog bij: wie heeft er belang bij om nu alvast het 1 jaars tarief vast te leggen over 59 jaar? Dat zou wel heel nerdy zijn.

De Forward rate cq -curve is een slechte voorspeller. Om dit te illusteren verwijzen we naar de eerste grafiek in de bijlage. Onze historische gegevens over curves beginnen in 1983. Omdat we het 5 jaars forward tarief gebruiken om te illustreren, begint de grafiek bij 1988 en laat zien wat de uitkomst van de som in 1983 was, en hoe het daadwerkelijke tarief uitpakte 5 jaar na dato. 5 jaar is heel wat dichterbij dan 59 jaar en zelfs bij 5 jaar werkt het al niet…..

Omdat het 1 jaars forward tarief in ons voorbeeld wordt afgeleid uit het verschil in eindwaarde van een 5 jaars en een 6 jaars (zero)belegging kan het zijn dat er een grillig verloop is dat misschien het plaatje kan vertekenen. 5 jaar is immers veel gangbaarder (relatief laag rendement) dan 6 jaar, in het begin van de dataset was dat effect nog veel sterker.

Om die reden doen we er gratis ook een grafiek bij van de 5 jaars rente over 5 jaar vanaf 1988. De 5 en 10 jaars tarieven zijn zeer liquide namelijk. 5 jaar geleden berekenden we voor vandaag nog ongeveer 5% als forward rate terwijl het echte percentage nu onder de 1% ligt. Als voorspeller is de forward ook hier net zo waardeloos als een plastic koevoet.

Als de yieldcurve helemaal vlak zou zijn, zijn alle forward tarieven voor alle looptijden gelijk aan de huidige rente. Nu gebeurt het niet zo vaak dat een curve helemaal vlak is, maar of een curve nu extreem steil of invers is, op de langere termijn is de forward curve altijd nagenoeg vlak. Dat zit gewoon in de berekening besloten. Ook hiervan hebben we een voorbeeld want we hebben vanaf 2002 iedere twee jaar op het midden van het jaar de yieldcurve genomen en de 20 jaars forward curve hieruit gedestilleerd.

Wat u in de grafiek ziet is dus de 1-30 jaars swaprente cq yieldcurve over 20 jaar, gerekend vanaf het startjaar. Het maakt daarom misschien alleen in theorie wat uit hoe de wetgever de UFR bepaalt want als de 1 jaars rente over 60 jaar op 4.2% wordt gesteld, dan is de 5, 10, 30, 50 en 500 jaar forward swap over 60 jaar ook 4.2%, give or take a luizenpiemeltje. Vandaar dat we ons niet zo druk maken als de actuarissen die met dezer nieuwe Gellercurve moeten zien te werken. Voor geïnteresseerden hebben we wel een model dat de forward curves berekent, maar dan moeten er wel drie hartjes op onze lijst achter uw naam staan.

Spanje bezuinigt €40 mrd Via het FD: Premier Mariano Rajoy van Spanje probeert met een nieuw pakket bezuinigingen en lastenverzwaringen van circa € 40 mrd de overheidsfinanciën weer in het gareel te krijgen. Bij dit vijfde bezuiniginsplan voegt hij nu ook een lijst met 43 hervormingen. [..] De reactie van eurocommissaris Olli Rehn van economische zaken is in dit verband van groot belang. Hij reageerde gisteren direct op de presentatie van de Spaanse plannen. En hij zei erbij: ‘Het nieuwe plan met structurele hervormingen komt overeen met de landenspecifieke aanbevelingen aan Spanje uit het Europese semester en gaat op sommige terreinen zelfs verder.’ De enige manier om beleggers gerust te stellen is meer te doen dan algemeen werd verwacht. Alleen zo is er kans dat de financiële markten hun sombere inschatting over Spanje bijstellen.

Het FD vervolgt deze inleiding en wijst uitgebreid op de reeks obstakels die Spanje de komende weken zal moeten nemen waaronder de Catalaanse wens tot meer onafhankelijkheid (en een bailout vanuit Madrid..). De belangrijkste hobbel is eigenlijk eenvoudig samen te vatten met een grafiek van Zero Hedge:

Premier Rajoy zal ongetwijfeld uitkijken naar november..

Rajoy hoopt met ingrepen gang naar ESM te voorkomen (FD)

Summarizing What Spain Just Announced, And What Was Left Unsaid (Hint: Cash) (Zero Hedge)

VS: bezorgd over stagnatie Europese economie Quote: “De Verenigde Staten hebben hun zorgen geuit over de stagnatie van de Europese economie. De vooruitgang van de Amerikaanse economie hangt grotendeels af van het economische herstel van de Europese Unie. Dat heeft de Amerikaanse staatssecretaris van Europese Zaken Philip Gordon donderdag verklaard.“

De gemene deler van Amerikanen en onze media? CTRL-P; men print maar wat.

VS bezorgd over stagnatie Europese economie (NU.nl)

Triple A? Via NU.nl: De Franse staatsschuld is in het tweede kwartaal met 43 miljard euro gegroeid tot 1833 miljard euro. Dat komt neer op 91 procent van het bruto binnenlands product (bbp). Dat maakte het nationale statistiekbureau Insee vrijdag bekend.

De sky is de limit..

Franse staatsschuld gegroeid (NU.nl)

Libor wordt hervormd Via het FD: “Het belangrijkste voorstel is dat de Libor-rente wordt gehandhaafd. Volgens Wheatley is er veel mis mee, maar is het niet zo verrot, dat het niet kan worden hersteld. In de toekomst worden meer banken ingeschakeld om de rente samen te stellen; zal dit gebeuren op basis van feitelijke informatie in plaats van op vertrouwelijke informatie van deze banken; zal een aantal tarieven voor minder courante munten of deelmarkten worden afgeschaft; komt het toezicht in handen van de FSA, waardoor sancties mogelijk worden; en is er binnen afzienbare tijd geen rol meer voor de Britse bankenlobby BBA, onder wiens auspiciën de Libor-rente tot nu toe werd samengesteld.“

Derivaten leiden opnieuw tot verliezen Via de Telegraaf: “Voor de Amsterdamse ziekenhuizen AMC en VUmc dreigt een financiële ramp. Het blijkt dat ze voor vele miljoenen leningen hebben afgedekt met derivaten. [..] Het ging vorig jaar bij het AMC om een schuld van 45 miljoen en bij het VUmc om 18 miljoen euro. In heel Nederland blijken ziekenhuizen voor een half miljard in het rood te staan wegens derivatenhandel. Volgens universitair docent Robin Litjens van Nyenrode Business Universiteit zijn de contracten een „tijdbom”. Hij verklaart dat op basis van een steekproef onder zorginstellingen.

Here we go again. Na woningcorporaties, MKB-bedrijven, onderwijsinstellingen, nu ook ziekenhuizen. Het hedgen van renterisico Nederlandse stijl? Publiek aangemerkte instellingen falen en de burger betaalt.

Nederlanders bouwen grootste reuzenrad in NY (RTL-Z)

Nieuws uit buitenlandse media:

Quote! Via Zero Hedge, Albert Edwards van Société Générale:

Lowering equity weighting to minimum – “The Fed will destroy the world” In 2005 when Alan Greenspan was being hailed as a “maestro” I wrote that his policies would ruin the world and history would judge him to be “an economic war criminal”. I now think Ben Beanke’s policies will prove even more ruinous than Sir Alan’s (yes unbelievably he still retains his honorary knighthood). Hence we are lowering our equity weighting to 30%, the minimum possible. The last time I did this was 8 May 2008.

I'm reading some insanely stupid stuff at the moment. Okay, I know some of my writing is pretty insane, but when I read direct quotes and commentary about Beanke's policy of driving up asset prices in general and equity prices in particular, I almost want to cry over the ludicrousness of this position. The Fed is pursuing the same road to ruin as it did between 2003-2007. I'm becoming more and more convinced that, Gloom, Boom, & Doom's Marc Faber is right when he says that “the Fed will destroy the world” – link. (Also keep your eyes open for Dylan's next Popular Delusions.)

I agree with Philadelphia Fed President Charles Prosser, who dared to suggest the Emperor had no clothes by saying that QE, including the bank's purchase of $40bn a month of mortgage bond purchases, was unlikely to do much to boost growth and decrease unemployment.

Regular readers will know that in the main, my market timing is unerringly inaccurate, normally months if not years too early. But for those who might write off this move down to 30% as the yet more rantings of a lunatic, the last time I reduced my equity weighting to 30% was 8 May 2008 when the S&P was still standing at 1400.

Ter verduidelijking, het koersverloop van de S&P na 8 mei 2008; de lijn geeft de stand op 29 april 2008:

Gezien eerdere berichten (o.a. Reuters) die suggereren dat er gespeculeerd wordt op een crash in oktober is de conclusie van Edwards een bevestiging dat er financiële partijen zijn die voorlopig niet vertrouwen op een rustig verloop. Zoals u weet, ik houd het simpel met een long positie in fysiek goud (en in mindere mate zilver). Het speculeren laat ik over aan anderen.

Vote bunga.. Dat Berlusconi het veld heeft moeten ruimen als premier is niet meer dan logisch..

De conclusie van Zero Hedge is voor de verandering eens keer de spijker op de kop. Bij uitreding uit de euro annex een terugkeer naar nationale munten zullen de geldpersen aan gaan. Dat de euro dat onmogelijk heeft gemaakt is maar goed ook. Mr. Bunga zou er geen moeite mee hebben om zijn projectjes met de geldpers te financieren..

CNN Money: Don’t Put Your Retirement Savings into the ‘Risky Bet’ Known as Gold! (Silver Doctors)

SIGH.. (zucht).

Insight: U.S. probe of HSBC tangled up in bureaucracy, infighting (Reuters)

Mooi artikel..

Honoring the Father of Reunification: Former Chancellor Kohl Urges Merkel to 'Fight for Europe' (Spiegel)

Hmmmm: thuis een pistool maken met een 3D-printer? Er wordt in geïnvesteerd maar of we dat in Nederland moeten willen; ik zit absoluut niet op deze mogelijkheid te wachten.. idioten zoals in Alphen a/d Rijn zijn van alle tijden..

Download, print, fire: gun rights initiative haesses 3D technology (Guardian)

Niet onbelangrijk..

Scientists: No to Genetically Modified Crops, Yes to Paradigm Shift (Common Dreams)

Een ietwat apart nieuwsberichtje..

Nazi-Acquired Buddha Statue Came From Space (Yahoo!)

Problemen in China:

A Chinese Mega City Is On The Verge Of Bankruptcy (Zero Hedge)

Lees en kijktip!

Can the Fed Fight Droids and Win? Apple's SIRI, Driverless Trucks, What's Next? Riveting Video: Are Droids Taking Our Jobs? (Mish)

Tot slot. Vandaag is mijn laatste werkdag voor MarketUpdate. In de weekendeditie licht ik mijn vertrek in afscheidsstukje toe maar voor hier wil ik volstaan met te zeggen dat ik met heel veel plezier voor u geschreven heb. Dat heb ik altijd met een eenvoudige insteek gedaan: eerlijkheid duurt het langst.

Ik heb geen idee hoe goed uw Frans is, maar de tekst van het onderstaande nummer van Vive la Fête (Leve het feest) “La Verite” (de waarheid) leek mij wel treffend voor de wijze waarop ik u heb willen uiteenzetten wat er gebeurt. Overigens, “J'en suis bien fachée” heeft als vanzelfsprekend betrekking op de financiële waanzin die wereld inmiddels al jaren teistert..

De groeivertraging in China en de Europese schuldencrisis hebben de totale vraag naar Zuid-Koreaanse exportgoederen verminderd, twee afzetmarkten die samen goed zijn voor bijna de helft van de totale export van het land. Zuid-Korea is de vierde grootste economie van Azië en is de thuisbasis van een aantal grote bedrijven, zoals Samsung, LG, Hyundai en Kia.

De centrale bank van Zuid-Korea verlaagde in juli de rente, terwijl de overheid een nieuw stimuleringsprogramma onthulde. Volgens een analist van HSBC in Hong Kong zal de export van Zuid-Korea zich pas herstellen op het moment dat de stimuleringsmaatregelen bij haar handelspartners doorsijpelen naar de reële economie. Hierbij moeten we opmerken dat er in Europa beperkt ruimte is voor 'stimulering' van de economie, aangezien de ECB blijft waken over prijsstabiliteit en overheden vanuit Europa worden aangespoord om hun begroting op orde te brengen (lees: bezuinigen en/of lastenverzwaringen doorvoeren). HSBC is van mening dat de Zuid-Koreaanse centrale bank de rente in oktober met 25 basispunten moet verlagen, om op die manier de kosten van lenen omlaag te brengen en de binnenlandse vraag te stimuleren.

Het vertrouwen van dienstverlenende bedrijven zakte ook verder weg, van 69 voor september naar 67 voor de maand oktober. Het onderzoek is tussen 13 en 20 september uitgevoerd onder 1.454 bedrijven in de industrie en 1.049 bedrijven in de dienstverlenende sector. De dalende export van Zuid-Korea past in het plaatje van wereldwijde groeivertraging en een afname van de export in landen als China en Japan.

Goederen gereed voor export in een Zuid-Koreaanse haven

De grafiek gaat meer dan 70 jaar terug in de tijd en laat duidelijk zien dat de koopkracht van de lagere inkomens er de laatste tien jaar behoorlijk op achteruit is gegaan. Verdiende men in het jaar 2000 omgerekend nog minimaal 0,6 gram goud per uur, inmiddels is dat gezakt tot ongeveer 0,15 gram, vier maal zo weinig. Het minimumloon in de VS is, uitgedrukt in goud, zelfs lager dan in 1980, toen de goudprijs piekte op ongeveer $850 per troy ounce. Dat was het einde van een bullmarket waarin de goudprijs in negen jaar tijd meer dan twintig keer over de kop ging (van $35 naar $850). Van 1980 tot 2000 steeg het minimumloon van omgerekend 0,2 naar 0,6 gram goud per uur, terwijl de onderliggende goudprijs vlak bleef. Ook de lagere inkomens gingen er in die periode dus op vooruit.

Deze grafiek correspondeert met andere grafieken die de loonsontwikkeling van verschillende inkomensgroepen in de VS in kaart brengt. Die laten ook zien dat de lagere inkomens er sinds de eeuwwisseling nauwelijks op vooruit zijn gegaan, terwijl de hogere inkomens wel een aanzienlijk verbetering zagen in hun financiële situatie.