Nu Jaco geniet van zijn welverdiende vakantie en iets meer afstand kan nemen van het dagelijkse financiële nieuws is het aan mij de taak om deze maand de 'Dagelijkse kost' te verzorgen. Deze taak brengt een grote verantwoordelijkheid met zich mee, maar zie deze uitdaging met vertrouwen tegemoet. Op mijn eigen manier zal ik proberen het laatste economische nieuws samen te vatten en te duiden. Daaaast zal ik, om een gewoonte van Jaco over te nemen, zo nu en dan ook wat over mijzelf vertellen.

Nieuws uit de Nederlandse media

Banksparen blijft in trek

Nieuwe cijfers van het Centraal Bureau voor de Statistiek (CBS) laten zien dat Nederlanderse huishoudens in 2011 opnieuw meer geld hebben ingelegd in bankspaarproducten. Via dit type spaarrekening kan men sinds 2008 op een fiscaal aantrekkelijke wijze geld opzij zetten voor de opbouw van het pensioen en voor de aflossing van de woningschuld. Sinds 2010 is het ook mogelijk om met belastingvoordeel te sparen voor de uitvaart en een ontslagvergoeding vast te zetten.

Eind vorig jaar hadden Nederlandse huishoudens gezamenlijk voor bijna €11 miljard ingelegd in deze bankspaarproducten, bijna een verdubbeling ten opzichte van 2010 en bijna 5x zoveel als in 2009. Ten opzichte van al het spaargeld dat Nederlanders op de bank hebben staan vertegenwoordigen deze speciale bankspaarproducten eind 2011 een aandeel van 3,6%, tegenover minder dan 1% in 2009. Volgens het CBS is de grote instroom van spaargeld richting deze fiscaal aantrekkelijke spaarrekeningen voor een belangrijk deel afkomstig van beleggingen in aandelen, beleggingsfondsen en obligaties. Door de negatieve vooruitzichten voor de economische groei kiezen veel Nederlanders voor de veiligheid van geld dat geparkeerd staat op een bankrekening, waarbij het tegenpartij risico zich beperkt tot de bank en de garanties die de overheid op dat geld kan bieden. Hieronder een grafische weergave van het CBS.

Tegenvaller MKB-garantie

Het Financieele Dagblad schrijft dat de overheid voor het eerst grote verliezen lijdt op kredietgaranties voor het midden- en kleinbedrijf. De verliezen zouden zo snel zijn opgelopen dat de minister van Economische Zaken, Landbouw en Innovatie op Prinsjesdag de geraamde kosten voor de tweede keer dit jaar zal moeten verhogen. In 2008 kostte deze garantie de belastingbetaler nog 'maar' €3,5 miljoen, maar in 2011 was het bedrag al opgelopen tot €40,9 miljoen. Sinds de garantie in 2008 werd afgegeven staat de teller al op minstens €200 miljoen, zo schrijft het FD.

Met een stijgend aantal faillisementen sinds het begin van de crisis begint deze garantie steeds meer geld te kosten. De regeling compenseert de banken voor kredietrisico aan MKB-bedrijven, in de hoop dat banken makkelijker krediet verstrekken in situaties waar ze dat normaal niet hadden gedaan. De inmenging van de overheid zorgt aanvankelijk voor een 'zachtere landing', maar kan uiteindelijk het tij van de economie niet keren. Het ministerie is nog steeds van mening dat de garanties noodzakelijk zijn, want ook dit jaar zal er naar verwachting voor ongeveer €1 miljard aan garanties verstrekt worden. Minister Verhagen blijft volhouden dat de garanties op termijn 'kostendekkender' zullen worden, maar hoe hij dat wil gaan doen is volgens het FD nog niet duidelijk. Het gebruik van het woord 'kostendekkender' geeft ons al een subtiele hint dat het kostendekkend maken buiten bereik ligt.

- Tegenvaller bij MKB garantie (FD)

S&P verlaagt rating vijftien Italiaanse banken

Eigenlijk is het niets meer of minder dan een formaliteit geworden; een kredietbeoordelaar die merkt dat de banken in Europa er slechter voor staan dan een aantal jaar geleden. De timing is vaak opvallend, want als een land midden in de schijnwerpers van het nieuws staat komt een Amerikaanse rating agency met een bericht naar buiten dat de kredietwaardigheid van een land of van de banken in dat land verslechterd is. Dit keer is het kredietbeoordelaar S&P die vijftien kleinere Italiaanse banken een afwaardering geeft. Deze zijn volgens S&P het gevolg van het ''verhoogde kredietrisico voor de Italiaanse economie en haar banken'', zo lezen we op NU.nl.

De afwaardering door S&P heeft op zichzelf weinig nieuwswaarde, ware het niet dat de kredietstatus sterk geïnstitutionaliseerd is in ons huidige financiële systeem. Een lagere rating van de grote Amerikaanse bureaus kan tot gevolg hebben dat een bank moeilijker aan geld kan komen of dat pensioenfondsen niet meer mogen beleggen in bepaalde aandelen of obligaties.

- S&P verlaagt rating 15 Italiaanse banken (NU.nl)

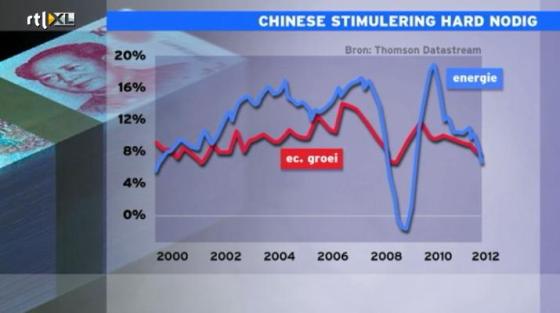

Afkoeling van de Chinese economie

Beurscommentator Ronald Koopman van RTL-Z plaatste de groeicijfers van de Chinese economie in een ander perspectief. Omdat er over de kwaliteit van de officiële publicaties uit China soms getwijfeld wordt zoekt men naar andere indicatoren om te peilen hoe snel de Chinese economie draait. Eén daarvan is de energieconsumptie, omdat die in sterke mate gekoppeld is aan de hoeveelheid economische activiteit. Onderstaande grafiek van RTL-Z laat zien dat de vooruitzichten niet best zijn en dat de energiebehoefte sinds 2010 steeds minder hard groeit.

- Chinese stimulering hard nodig (RTL-Z)

Stijging goudprijs schept werkgelegenheid in Spanje

Op de website van het FD verscheen vandaag een artikel over een heropleving van de goudkoorts in Spanje. Maaike Homan schrijft dat de relatief hoge goudprijs het weer rendabel maakt om oude goudmijnen (sommige uit de Romeinse tijd) nieuw leven in te blazen. Een Australisch bedrijf dat luistert naar de naam 'Silver Swan' voert op de Spaans-Portugese grens bodemonderzoeken uit om te kijken of het opstarten van oude goudmijnen rendabel is. Het verkrijgen van de benodigde vergunningen was niet moeilijk, want in een regio waar de werkloosheid op ruim 32% ligt wordt een kans als deze natuurlijk met beide handen aangegrepen.

- Werkloosheid jaagt Spaanse goudkoorts aan (FD)

Spaanse verpleegkundigen komen naar België

Het Belgische De Morgen schreef afgelopen week dat er vanuit Spanje en Portugal steeds meer arbeidsmigranten richting Belgie komen om daar te werken in de verpleging. Het is inmiddels bekend dat de werkloosheid in deze twee Zuid-Europese landen relatief hoog is, vooral onder de jongeren. In België is, net als in ons land overigens, een grote behoefte aan personeel in de zorg en de verpleging.

- Spaanse verpleegkundigen komen naar ons land (De Morgen)

In ander nieuws:

- 'Rabobank-handelaar had contact over Libor-rente' (RTL-Z)

- 'Dexia-CEO sluit nieuwe overheidssteun niet uit' (NU.nl)

- 'Geen marge meer voor Belgie' (NU.nl)

- De acht domste dingen die je kunt doen met je geld (Welingelichtekringen)

- Nederland leent weer tegen negatieve rente: -0,05% (RTL-Z)

- Rabobank worstelt met innen restschuld huis (RTL-Z)

Nieuws uit buitenlandse media

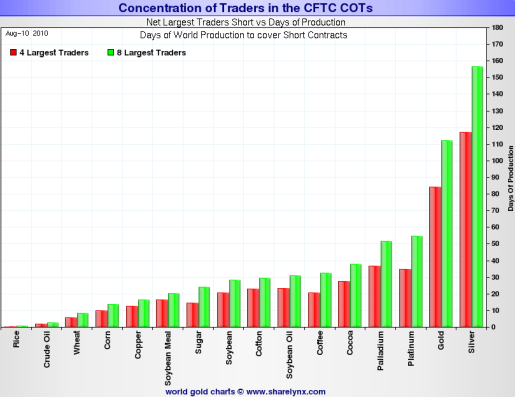

CFTC stopt na vier jaar met haar onderzoek naar zilvermanipulatie

Als belegger in fysiek edelmetaal ben ik natuurlijk bekend met de verhalen die geschreven worden over manipulatie in de zilvermarkt. Bepaalde grote handelaren zouden op strategische momenten grote hoeveelheden termijncontracten zilver aanbieden, met als gevolg dat de prijs flink onderuit gaat. Al in september 2008 trokken verdachte koersbewegingen in de zilvermarkt de aandacht van de CFTC, de toezichthouder op het gebied van handel in grondstoffen. Deze toezichthouder begon een grootschalig onderzoek naar de verdachte koersbewegingen, waar de banken JP Morgan en HSBC volgesn de insiders in de zilvermarkt bij betrokken zouden zijn geweest.

In 2009 hadden deze twee banken volgens een rapport van de CFTC op een gegeven moment 68% van alle shortposities in handen, een geconcentreerde positie die groot genoeg was om de zilvermarkt in een bepaalde richting te sturen. In 2010 werd emailverkeer tussen handelaar Andrew Maguire en Eluid Ramirez (CFTC) gepubliceerd, waarin de manipulatie van de zilvermarkt werd aangewezen.

Ondanks alle aanwijzingen en inspanningen van verschillende insiders in de zilvermarkt wist de CFTC naar eigen zeggen onvoldoende bewijs te verzamelen. Na het inwinnen van exte advies bij twee partijen, het bestuderen van 100.000 documenten en het interviewen van 'tientallen' getuigen komt de CFTC na bijna vier jaar tot de conclusie dat er onvoldoende bewijs is om een formele aanklacht in te dienen. In het onderzoek van de CFTC werd niet expliciet de naam van een bank genoemd, maar voor insiders in de zilvermarkt staat zo goed als vast dat JP Morgan betrokken is bij koersmanipulatie.

Het is opmerkelijk dat de CFTC na vier jaar nog geen hard bewijs heeft kunnen vinden ten aanzien van manipulatie in de zilvermarkt, want wie een blik werpt op het koersverloop van zilver over de afgelopen jaren kan moeilijk volhouden dat deze markt zeer efficiënt en voorspelbaar functioneert. Het aanbieden van ongebruikelijk grote hoeveelheden contracten in een zo kort mogelijk tijdsbestek is een strategie die juist de prijs omlaag brengt en daarmee de opbrengst van de aanbieder ondermijnt. De irrationele koersbewegingen in de zilvermarkt hebben verschillende slachtoffers gemaakt, vooral kleine beleggers die met geleend geld op zilver speculeerden hebben het de laatste jaren moeilijk gehad.

Persoonlijk heb ik ook gehandeld in zilver turbo's, van februari t/m mei 2011. Aanvankelijk leek het allemaal goed te gaan, want de zilverprijs steeg in die periode van ongeveer $30 naar $48 per troy ounce. Door tussentijds wat te verkopen heb ik mijn verlies beperkt weten te houden, maar de papieren winst die ik had kunnen incasseren (ruim 300% van de inleg) is begin mei met de grote koersdaling volledig verdampt. Sindsdien beperk ik me tot het aankopen van fysiek edelmetaal en zie ik de vermeende prijsmanipulatie juist als een kans om zo nu en dan tegen een gunstige prijs edelmetaal bij te kunnen kopen. Elke vorm van manipulatie zal vroeg of laat door de realiteit ingehaald worden en dat geduld kan ik gelukkig opbrengen. De prijs van zilver staat momenteel lager dan waarvoor ik vorig jaar gekocht heb, maar daar maak ik me allerminst druk om.

- Libor may be manipulated, but silver is not, CFTC to conclude (Zero Hedge)

- Four-year silver probe set to be dropped (FT)

Concentratie shortpositie zilver volgens COT report van 10 augustus 2010 (Via sharelynx.com)

Interview with A High-Frequency Trader

Casey Research publiceerde onlangs een interview met een insider in de wereld van High Frequency Trading. Op de grote Amerikaanse beurzen zou deze computerhandel al verantwoordelijk zijn voor 60% van alle transacties, met als gevolg dat er soms vreemde koersbewegingen ontstaan. De naam high-frequency trading is een verzamelnaam voor verschillende 'handelsstrategieën', die alleen lucratief zijn met de hulp van razendsnelle computers, geoptimaliseerde software en een zo kort mogelijke verbinding naar de servers van de aandelenbeurs. Sommige HFT systemen werken op de milliseconde en proberen een slaatje te slaan uit de 'spread' tussen bied- en laatkoersen. Andere HFT systemen kunnen razendsnel het economische nieuws verteren en kunnen daarmee eerder posities innemen of van de hand doen dan 'menselijke' beleggers en analisten die dezelfde informatie verwerken.

Een derde vorm van HFT richt zich op de beleggers die zich wagen aan posities met een stop-loss limiet. Deze informatie kunnen HFT systemen analyseren, om zodoende een gerichte aanval uit te oefenen. Door een grote verkooporder te plaatsen zakt de koers tot onder druk bezette stop-loss niveaus, met als gevolg dat kleine beleggers worden gedwongen hun posities van de hand te doen. Vervolgens zakt de koers verder weg dan de koers waarvoor het HFT haar positie heeft aangeboden en kan de positie voor een lagere prijs weer worden teruggekocht. Het verschil is de winst van het HFT systeem en het verlies van de kleine belegger.

In het interview geeft handelaar Garrett aan hoe hij in de wereld van HFT terecht is gekomen en wat een normale belegger kan doen om niet ten prooi te vallen aan het rekengeweld van HFT-systemen.

- Interview with a High-Frequency Trading Expert (Casey Research)

Warren Buffett ziet gedeelte winst vervliegen door derivatenpositie

Warren Buffett zag de winst van zijn beleggingsfirma Berkshire Hathaway dalen als gevolg van tegenvallende prestaties van zijn derivatenposities. De combinatie van Buffett en derivaten is opmerkelijk, aangezien hij zich jarenlang heeft geprofileerd als een belegger die alleen investeert in degelijke bedrijven die hij kan begrijpen. Ik ben niet op de hoogte van het type derivaten dat Buffett in zijn beleggingsportefeuille heeft, maar ik vond de combinatie van de twee op zijn minst opmerkelijk.

Blijkbaar geldt ook hier het adagium 'schoenmaker blijf bij je leest', want ondanks dat Berkshire Hathaway $3,11 miljard verdiende moest het over het afgelopen kwartaal een verlies van bijna $700 miljoen verteren op haar derivatenpositie. Michael Yoshikami van Destination Wealth Management in Califoia, die een belang van $12 miljoen in Berkshire Hathaway heeft, verklaarde tegenover The Telegraph dat de derivaten gezien moeten worden als een lange termijn belegging. De derivaten van Buffett's investeringsmaatschappij zouden gekoppeld zijn aan de prestaties van de aandelenmarkt als geheel.

- Berkshire Hathaway profits hit by derivatives (The Telegraph)

Tot slot

Ik ga nog regelmatig in het weekend terug naar het huis van mijn ouders in Markelo, een klein dorp in het Twense land. Normaal doe ik dat grotendeels per trein, omdat ik nog steeds een OV-kaart heb. Die is helaas niet geldig van 16 juli tot en met 16 augustus (korting i.p.v. gratis reizen), dus kwam ik zo op het idee om een keer helemaal terug te fietsen van Haarlem naar Markelo, van deur tot deur. Deze rit van 165 kilometer bracht mij door een gigantische regenbui van ruim een kwartier, het centrum van Amsterdam, de zuidkant van Flevoland, Harderwijk, het bosrijke gebied rond Apeldoo en over de spoorbrug van Deventer. Het was een lange reis, maar wel één die veel voldoening gaf. Hieronder een kaartje van de tocht, klik hier voor de details en alle statistieken.