In een tien pagina's tellend rapport verschaft Scott Minerd van Guggenheim Partners de lezer een heldere uiteenzetting van de problemen van het Bretton Woods systeem en die van het huidige geldsysteem waarin de dollar nog steeds de wereldreservemunt is. Hieronder probeer ik kort de essentie van het rapport samen te vatten.

Bretton Woods

Onder het Bretton Woods systeem werd in 1944 besloten dat de Amerikaanse dollar de status van wereldreservemunt zou krijgen en dat centrale banken buiten de VS hun dollarreserves konden inwisselen tegen een vooraf vastgestelde koers van $35 per troy ounce. Deze gouddekking schepte het vertrouwen waar de wereld behoefte aan had na de verwoestende Tweede Wereldoorlog. Het systeem hield lang stand en zorgde voor een tijdperk van economische groei, meer inteationale handel en in zekere zin ook voor prijsstabiliteit.

Maar omdat andere landen hun munt tegen een relatief lage koers aan de Amerikaanse dollar koppelden werd het voor Amerikanen interessanter om goederen te importeren en voor de andere landen om goederen juist te exporteren. Door de koppeling van de wisselkoers begonnen zich steeds meer dollarreserves op te stapelen in bijvoorbeeld Europa, dollars die aanvankelijk werden ingewisseld voor Amerikaanse staatsobligaties. Deze gaven een rentevergoeding en door de koppeling aan goud was er het vertrouwen dat de Amerikaanse staatsobligaties altijd op een dag weer omgeruild konden worden voor fysiek goud uit de VS.

Doordat het buitenland haar overtollige dollarreserves omzette in staatsobligaties bleef de prijsinflatie in de VS zeer beperkt. Maar omdat er in de andere landen een koppeling werd gehanteerd van de Amerikaanse dollar aan de eigen munt moesten ook de centrale banken van deze landen hun eigen geldhoeveelheid laten aangroeien. De dollars konden bij de centrale bank worden omgewisseld voor lokale valuta, die werd gecreerd met de ingewisselde dollars als onderpand. Dit systeem hield lang stand en leek in eerste instantie voor alle betrokken partijen gunstig.

De VS kon zich met de dollar een bijzonder hoge levensstandaard permitteren, terwijl Europese landen hun economie sterk zagen groeien en de werkloosheid zagen dalen. Maar ondanks het feit dat dollars inwisselbaar waren voor goud werd Amerika nauwelijks belemmerd in haar mogelijkheid om meer dollars in omloop te brengen. In de jaren zestig van de vorige eeuw werd dit proces versneld, toen president Lyndon Johnson een kostbare oorlog voerde in Vietnam en tegelijkertijd een verzorgingsstaat opbouwde. Er werd veel meer geld uitgegeven dan er binnenkwam en het buitenland drong de VS erop aan om de begroting op orde te brengen. Ondertussen werd het handelstekort van de VS alleen maar groter en stapelden de Amerikaanse dollars zich steeds sneller op in het buitenland. Dit proces zorgde in de jaren zestig voor een oplopende inflatie van gemiddeld 2,9% in de VS en zelfs 5,2% in de landen die hun munt hadden gekoppeld aan de dollar. De andere munten werden steeds meer ondergewaardeerd ten opzichte van de dollar.

Kantelpunt: de import werd duurder

Europese landen importeerden impliciet inflatie uit de VS door een vaste wisselkoers te hanteren met hun eigen valuta. Dit was weliswaar gunstig voor de export, maar op een gegeven moment begonnen de nadelen van de zwakke munt zichtbaar te worden. De import van olie – die in dollars werd afgerekend – werd steeds duurder in de lokale valuta. Europese landen wilden weer meer controle krijgen over hun monetaire beleid. Maar het simpelweg inwisselen van dollarreserves voor goud had ook nadelige gevolgen. De lokale valuta zou dan zo zodanig in waarde stijgen dat de koppeling met de dollar niet meer te handhaven is. Een land dat haar dollarreserves zou inwisselen voor goud zou haar eigen valuta daarmee uit de markt prijzen en daarmee de exportcapaciteit belemmeren.

Triffin's dilemma

Econoom Robert Triffin zag in 1959 al dat het Bretton Woods systeem met de inwisselbaarheid van goud onhoudbaar was. Hij verklaarde in het Amerikaanse congres dat buitenlandse centrale banken op een gegeven moment verzadigd zouden raken met Amerikaanse staatsobligaties en dat deze op een gegeven moment zouden overgaan tot het inwisselen van dollars voor goud. Dat zou minder gunstig zijn voor het buitenland (stijging van de waarde van hun munt ten opzichte van de dollar), maar andere opties waren er ook niet. Triffin kreeg gelijk, want in de laatste jaren van het Bretton Woods systeem stroomde er steeds meer (ondergewaardeerd) goud weg uit de kluis van Amerika. Tussen de oprichting en het uiteenvallen van dit systeem (1944-1971) exporteerde de VS de helft van haar totale goudreserve om het systeem in stand te houden. In de laatste 12 maanden verloor de Federal Reserve 15% van haar goudreserve, een tempo waarin Amerika spoedig zonder goud zou komen te zitten. Er waren veel meer dollars in omloop dan dat er goud was (tegen die arbitraire prijs van $35 per troy ounce), waardoor de VS simpelweg zonder goud zou komen te zitten als het niet ingreep.

Nixon greep in 1971 in en maakte eenzijdig een einde aan de inwisselbaarheid van dollars voor goud. Onderstaande grafiek brengt de groei van de monetaire basis van de VS in beeld. De fundamentele onbalans in het systeem is zichtbaar in de uitstroom van goud, goud dat voor een veel te lage prijs van de hand werd gedaan. Was de waarde van de goudreserve aan het begin van het Bretton Woods systeem nog ongeveer 75% ten opzichte van de monetaire basis van dollars, in 1971 was die dekking geslonken tot slechts 18%.

Olie en goud

Het sluiten van het goudloket bracht grote schade toe aan het imago van de dollar. De munt was niet meer 'as good as gold' en dat was ook te zien aan de ontwikkeling van de dollar index vanaf 1971. Deze index vergelijkt de waarde van de dollar met die van een verzameling aan andere valuta. Omdat olie wereldwijd in Amerikaanse dollars werd afgerekend zagen ook de OPEC-landen hun koopkracht afnemen. Ze ontvingen nog steeds dezelfde dollars voor hun olie, maar nu waren dat dollars die niet meer direct inwisselbaar waren voor goud (tegen die vastgestelde koers van $35). De goudprijs begon ondertussen al te stijgen, omdat deze onder het Bretton Woods systeem kunstmatig laag werd gehouden. Om te compenseren voor het waardeverlies van dollars besloten de olieproducerende landen de olieprijs sterk te verhogen. Tussen 1973 en 1980 zou de olieprijs én de goudprijs met meer dan 1.000% stijgen, waardoor landen werden aangespoord om hun valuta te versterken en daarmee hun energiekosten omlaag te brengen. De wereldwijde vraag naar dollars nam af en daarmee ook de koopkracht van deze valuta. Opvallend is de relatie tussen olie en goud, zoals deze grafiek laat zien.

'Bretton Woods II'

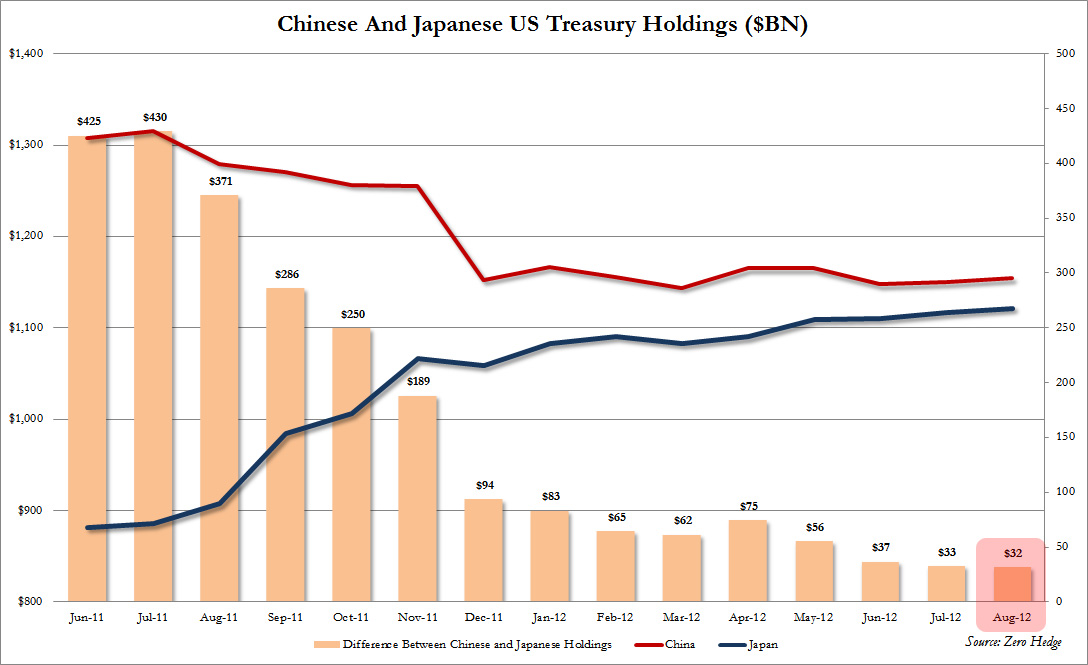

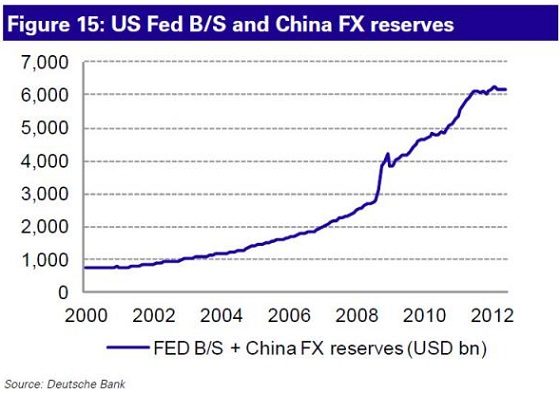

Scott Minerd van Guggenheim Partners ziet anno 2012 opvallende overeenkomsten met de laatste jaren van het Bretton Woods systeem. De dollar is weliswaar niet meer gekoppeld aan goud, maar functioneert nog wel als de wereldreservemunt. Daar komt bij dat verschillende handelspartners jarenlang de hoge levensstandaard van de VS hebben ondersteund door hun munt te koppelen aan de dollar en hun dollarreserves om te zetten in Amerikaanse staatsobligaties. China heeft meer dan $1.000 miljard aan Amerikaanse staatsobligaties op de balans staan en ook andere handelspartners hebben honderden miljarden aan dollars uit export uitgeleend aan de Amerikaanse overheid. China koppelde haar munt aan de dollar, waardoor het heel veel goederen kon exporteren en veel werkgelegenheid kon scheppen voor haar eigen bevolking.

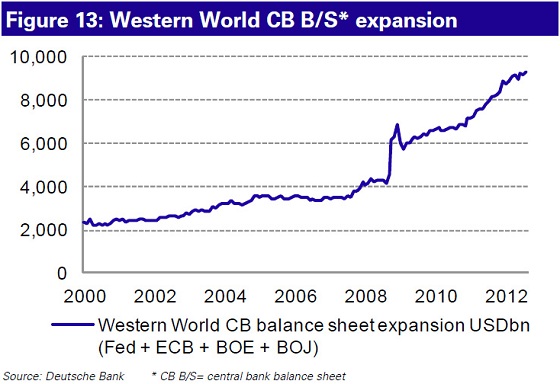

Maar nu de Amerikaanse centrale bank de geldpers heeft aangezet om de begrotingstekorten te dichten worden ook andere landen aangespoord om mee te doen in een race naar de bodem. Daarin valt steeds meer steun voor de Amerikaanse dollar weg, want door het inflatoire beleid van de Federal Reserve toont het buitenland steeds minder bereidheid om de tekorten van de VS te financieren. Rusland bouwde in ongeveer een jaar tijd de helft van haar positie in Amerikaanse staatsobligaties af en ook China is niet meer zo happig om hun enorme blootstelling aan Amerikaanse staatsobligaties verder te vergroten (gelinkte afbeeldingen zijn van Zero Hedge afkomstig). In een poging de inflatie te temperen hebben de Chinezen hun valuta al in waarde laten stijgen. Deze week werd bekend dat de Chinese yuan op het hoogste punt staat ten opzichte van de Amerikaanse dollar in maar liefst 19 jaar tijd.

Er komt een punt volgens Minerd een moment waarop de handelspartners van de VS gaan beseffen dat hun economie beter kan groeien als ze hun valuta in waarde laten stijgen ten opzichte van de Amerikaanse dollar. In dat proces zullen centrale banken diversificatie gaan zoeken en andere activa op hun balans zetten. In de jaren zestig wisselden Europese handelspartners hun dollars bij de VS in voor goud, vandaag de dag zien we dat centrale banken wereldwijd fysiek goud van de markt halen en dat in hun kluis opslaan. Het buitenland is op een punt gekomen (of nadert een punt) waarop er niet meer Amerikaanse staatsobligaties geabsorbeerd kunnen worden.

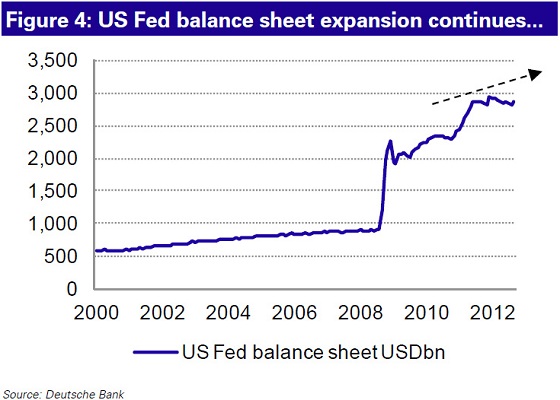

Door het wegvallen van een deel van de financiering van de Amerikaanse staatsschuld moet de VS de hand aan zichzelf slaan. De Amerikaanse centrale bank koopt de laatste jaren een deel van de staatsobligaties op en heeft inmiddels al meer dan $1.000 miljard aan staatsobligaties op haar balans gezet met vers geinjecteerde dollars. Dit extreem inflatoire beleid zal de inteationale steun voor de dollar alleen maar verder doen verzwakken.

Goud als ultieme bescherming

Scott Minerd schrijft dat goud een belangrijke component was in het Bretton Woods systeem. Als een monetair anker gaf het stabiliteit aan de dollar in de rol van wereldreservemunt. Toen het Bretton Woods systeem in elkaar klapte ontsnapte de druk die de goudprijs op $35 per troy ounce hield. Vanaf 1971 tot en met de piek van 1980 ging de goudprijs ruim twintig keer over de kop. Beleggers verschuiven hun vermogen richting goud als valuta de rol van waardebehoud niet meer goed vervullen, aldus Minerd.

De gouddekking in de VS, uitgedrukt als de waarde van het goud tegenover de Amerikaanse geldhoeveelheid, staat momenteel op een all-time dieptepunt van 17%. Deze ratio heeft de neiging om dramatisch te verschuiven en zakt in periodes van disinflatie en relatieve prijsstabiliteit. Het historische gemiddelde (1920 tot 2011) van deze ratio was 40% gouddekking. Dat betekent dat de goudprijs vanaf het huidige niveau moet verdubbelen om het historische gemiddelde te bereiken. Als de gouddekking weer richting de 100% zou gaan (zoals in de Grote Depressie en in het jaar 1980), dan zou de prijs van een troy ounce goud moeten stijgen tot minimaal $12.000 per troy ounce.

Vooruitziende beleggers moeten volgens Minerd overwegen een deel van hun vermogen in fysiek goud aan te houden als bescherming tegen het verlies van koopkracht door waardedaling van de dollar. Aan de andere kant is de potentiële opwaartse prijsbeweging van goud dermate interessant dat een belegger hier blootstelling aan wil hebben. Ondanks de sterk gestegen goudprijs gedurende de afgelopen tien jaar is het edelmetaal alles behalve overgewaardeerd. Hierdoor draagt een belegging in fysiek goud volgens Guggenheim Partners weinig risico met zich mee.

In de schaduw van Bretton Woods

Bijna zeventig jaar na de oprichting leven we nog steeds in de schaduw van het Bretton Woods systeem, zo schrijft de analist van Guggenheim Partners. De visie van econoom Robert Triffin is daarmee vandaag de dag nog even relevant als een halve eeuw geleden. Het huidige dollarsysteem is even onhoudbaar als de goudwisselstandaard van het verleden. Net zoals in de jaren zestig zal het buitenland op den duur verzadigd raken met dollars, waardoor centrale banken op zoek gaan naar diversificatie. Dat vinden ze vandaag de dag opnieuw in fysiek goud, want sinds 2009 hebben vooral de opkomende economieën als Rusland, China en India bijzonder veel goud aan hun reserves toegevoegd. Enerzijds door de productie in eigen land op te kopen en anderzijds door goud te kopen op de inteationale markt. Een groot verschil met de jaren zestig is dat de goudprijs nu vrij verhandeld kan worden op een termijnmarkt en een spotmarkt en dat de toenemende belangstelling voor goud zichtbaar is geworden in hogere prijzen (in plaats van in het leeglopen van de goudreserve van de VS).

Deze samenvatting van het rapport van Guggenheim Partners vat de ke van het betoog samen. De volledige PDF (engelstalig), kunt u hier downloaden of hieronder bekijken.

Retu to Bretton Woods

{kind=link}

{kind=link}

{kind=link}