De man die de petitie indiende, Raghunath Shankar Kelkar (56), volgt de acties van de Indiase centrale bank al jaren op de voet. Kelkar was verbaasd toen hij in het 17e halfjaarlijkse rapport van de Reserve Bank of India (RBI) las dat 265,49 van de 557,75 metrische ton aan nationale goudvoorraad in Londen opgeslagen ligt. Volgens Kelkar kan dat niet, omdat in sectie 33(5) van de Reserve Bank of India Act uit 1934 expliciet staat dat het land tenminste 85% van haar goudreserve in eigen land moet bewaren. India bewaart momenteel hooguit 54% van de goudreserve van 557,75 metrische ton in eigen land aan, want van 265,49 ton aan goud is bekend dat het ligt opgeslagen in de kluizen van de Bank of England en de BIS.

Kelkar heeft hierover zijn ongenoegen geuit, door drie keer toe een bericht te sturen naar de RBI. Hij kreeg daarop geen antwoord en besloot daarom een petitie op te stellen. Deze petitie bevat drie eisen aan de RBI, namelijk [1] het terughalen van de goudreserve uit Londen, [2] de RBI in de toekomst geen goudvoorraad meer zal uitvoeren voor opslag in het buitenland en [3] het bekend maken van de personen die verantwoordelijk zijn geweest voor het overbrengen van bijna de helft van de Indiase goudreserve naar kluizen in Londen. Kelkar stelt zich de vraag wat er met het Indiase goud in Londen gebeurt als er een oorlog komt tussen India en Groot-Brittannië. ''Is het goud dan nog wel veilig?''. De RBI heeft verklaard dat het goud om veiligheidsredenen in Londen ligt opgeslagen, een verklaring die suggereert dat India zelf niet in staat is om haar goudreserve veilig op te slaan.

Het is overigens niet de eerste keer dat er geluiden gaan om de nationale goudvoorraad terug te halen naar eigen land. Eerder liet Hugo Chavez van Venezuela het goud ophalen uit de kluizen in Londen. Vanuit Nederland en Duitsland waren er eerder dit jaar ook zorgen geuit over de veiligheid van het deel van de goudreserve die in New York opgeslagen ligt (1 / 2).

DNB waarschuwt voor boekhoudkundige make-up giftig vastgoedactiva Via het Financieele Dagblad:

‘Ongeveer een kwart van de vastgoedgerelateerde leningen heeft een omvang van meer dan 100% ten opzichte van het onderpand’, aldus de centrale bank over de uitkomst van de steekproef. DNB benadrukt daarbij dat die uitkomst extra opvallend is ‘omdat de waarderingen deels gedateerd zijn en dus niet de laatste ontwikkelingen op de markt weerspiegelen’.

Men weet bij DNB van de hoed en de rand. En in Den Haag doet men dat ook. De pavlov-reflex is er echter al jaren één geweest die het figuurlijke tapijt optilt en er iets onderschuift dat dermate gaat rotten, dat het tapijt na verloop van tijd ook wegrot. Anders gezegd, al is de boekhoudkundige leugen nog zo snel, de verlieslatende waarheid achterhaalt haar wel.

Desalniettemin, het begint per definitie bij het erkennen van het probleem alvorens men het probleem kan kapot analyseren om het vervolgens rigoreus op te lossen. De erkenning lijkt er nu eindelijk te komen, nu nog de vervolgstappen..

Overigens refereerde ik vorige week aan een statistiek die ik kreeg toegespeeld van lezer Henk, maar die noodzaakt een kleine correctie. Ik schreef dat we in Nederland voor 47 miljoen Nederlanders aan kantoorruimte hebben, maar dat betreft winkelruimte. Henk is zo vriendelijk geweest om een tweetal illustrerende grafieken (met de link naar de powerpoint presentatie van vastgoedanalist Michel de Bondt) aan te leveren:

Bij mijn weten is het winkelruimte. Wethouders die graag mega winkelcentra op hun conto hebben laten bouwen (trots komt voor den val). Winkelcentra die elkaar dusdanig overlappen dat er veel te veel winkelruimte is ontstaan (voor 46 miljoen Nederlanders). Door het inteet wordt dit nog veel erger: binnen 5 jaar nog eens 1 op de 3 detailhandel winkels leeg, dat is 33%!

Verder staan er in deze PP best interessante trends..

Wederom dank aan Henk voor de statistieken!!

Spaanse cijfers worden Europees gewantrouwd De Europese ministers van Financiën verliezen hun vertrouwen in de cijfers van Spaanse banken ten aanzien van hun vastgoedportefeuilles. Zij eisen nu een onafhankelijk (lees: exte) onderzoek van de boeken van Spaanse banken. Via de mail kreeg ik een artikel van Phoenix Capital Research doorgestuurd dat een en ander in perspectief plaatst:

Spain is about to enter a full-scale Crisis. A few facts about Spain:

* Total Spanish banking loans are equal to 170% of Spanish GDP. * Troubled loans at Spanish Banks just hit an 18-year high. * Spanish Banks are drawing a record €316.3 billion from the ECB (up from €169.2 billion in February).

[..]

Until recently, the caja banking system was virtually unregulated. Yes, you read that correctly, until about 2010-2011 there were next no regulations for these banks (which account for 50% of all Spanish deposits). They didn't have to reveal their loan to value ratios, the quality of collateral they took for making loans… or anything for that matter.

So, with Spain today, we have a totally unregulated banking system sitting atop HALF of ALL Spanish mortgages after a housing bubble that makes what happened in the US look like a small bump.

Spain's housing bubble is the dark blue line below. The US is the gray one.

U snapt waarom de Europese ministers van Financiën een onafhankelijk en exte onderzoek eisen. Ik vraag me overigens af of het EBA, dat is de European Banking Authority niet al lang en breed op de hoogte is van de betonrot in de boeken van Spaanse banken. Het EBA heeft alle Europese banken via de herhaaldelijke stresstesten al menig keer doorgelicht. Daarbij kan het haast niet anders zijn dan dat dit soort problemen aan het licht zijn gekomen..

EU eist onafhankelijk onderzoek naar Spaanse banken – media (RTL-Z)

Griekenland Nu de Griekse verkiezingen een duidelijk anti-Europees signaal hebben opgeleverd, zijn de heren politici in Griekenland en Europa aan zet om opnieuw een robbertje te worstelen over wie er moet opdraaien voor de verliezen van het jarenlang op de pof leven van de Griek. De linkse Griekse leider van Syriza die bij de verkiezingen won, stuurde zijn eisen naar het Europese leiderschap. Zero Hedge haalde de brief door Google Translate:

Full Letter From Greek “Anti-Bailout” Coalition Leader Tsipras To “The European Leadership” (Zero Hedge)

Via NU.nl lezen we dat er schot zit in de vorming van een coalitie. Nog één partij moet er echter nog gevonden worden om deel te nemen, anders volgt er nog één poging en lukt het dan ook niet, dan volgen er nieuwe verkiezingen. We lezen:

Venizelos heeft drie dagen de tijd om tot een overeenkomst te komen. Als dit niet lukt, dan kan president Papoulias alle partijen voor een laatste keer bijeenroepen om tot een regeerakkoord te komen. Mislukt dit ook dan moeten er nieuwe verkiezingen worden gehouden.

Griekse conservatieven accepteren coalitie met socialisten (NU.nl)

Vestia De Telegraaf meldt dat Vestia op het punt staat om twee woonbedrijven te verkopen om te kunnen voldoen aan de financiële verplichtingen. De plundering door banken van publiek aangemerkte vastgoedbeleggingen (dat zijn woningcorporaties nu eenmaal) manifesteert zich. Met dank aan een corrupte Treasurer, een handige tussenpersonen en de bekende smeermiddeltjes die door de zakenbankiers zijn ingezet.

Vestia wil twee woonbedrijven verkopen (Telegraaf)

Roubini voorspelt Spaanse exit Als Nouriel Roubini een voorspelling doet dan heeft iedereen te luisteren. Hij sloeg voordat de crisis uitbrak de spijker op de kop toen hij waarschuwde voor de implosie van de Amerikaanse huizenmarktzeepbel en problemen met de door Wall Street geconstrueerde derivatenbom. Hij kreeg gelijk. Of hij met deze voorspelling gelijk zal krijgen? De tijd zal het ons leren, maar ik ben sceptisch als het aankomt op Amerikanen of Britten die zich uitlaten over Europa.

Obama: “Europa had Amerikaans voorbeeld moeten volgen” Tja, de teleprompter in chief kreeg vermoedelijk van zijn economische adviseurs een briefje toegeschoven met zijn tekst. Een inzicht in de daadwerkelijke oorzaken van deze crisis – een inzicht zoals Angela Merkel dat heeft – dat heeft president Obama niet. Obama deed de veeg uit de pan bij een campagnebijeenkomst in Seattle en uitte zijn zorgen over het uitblijven van een herstel op de Amerikaanse huizenmarkt en de hoge olieprijzen. Die hoge olieprijzen heeft hij volledig aan zichzelf te danken. Maar goed, ga hem dat maar eens uitleggen.

Laten we in ieder geval een poging wagen: “America is number one indeed! It is the world's number one “printer-in-chief”. It not only prints US Govement promises, it prints the dollar as well”.

Nu ik toch Angela Merkel heb aangestipt; het bericht via Reuters onderschrijft nogmaals de steekhoudende inzichten van Merkel. Die zijn samen te vatten met: “groei bereik je niet door meer schulden te maken, maar door structurele hervormingen, innovativiteit en schuldreductie.”

Merkel resists calls to put growth before reforms (Reuters)

Zie dat verstand er maar eens bij de Amerikanen in te krijgen want zij zoeken hun heil nog steeds in inkt. Bij IEXProfs wordt alvast een voorschot genomen op QE3; met overigens een mooie quote van Fed Goveor Fisher die financiële markten als manisch depressief omschrijft. Dat is erg treffend!

JPMorgan gokt en verliest: $2 miljard Van onze SNS-correspondent..

Sloppiness and bad judgement “There were many errors, sloppiness and bad judgement. These are grievous mistakes, they were self-inflicted”. Je zou zeggen dat het een nabeschouwing is die over de Varkensbaai of andere mislukte militaire operaties gaat, maar deze woorden zijn gesproken door Jamie Dimon, CEO van JP Morgan Chase en ze gaan over de afdeling, geleid door Ina Drew, die specifiek risico zou moeten beperken, met name door hedging van kredietrisico.

Dat is dus niet helemaal gelukt want in Q1 heeft deze afdeling $2Mrd verloren en voor Q2 wordt met een potloodje $1Mrd verlies opgeschreven. Jamie is not amused zult u begrijpen want op 13 april zei hij nog dat deze afdeling een “sophisticated guardian of the banks funds” was. Nu heeft JP een market cap van 155Mrd dus ze kunnen wel een stootje hebben, maar deze klap kwam van achteren.

Dit alles is koren op de molen van Carl Levin (Democraat) en anderen die de Dodd-Franck wet handen en voeten moeten geven en het banken veel moeilijker te maken om proptrading te ondersteunen. “The enormous loss JPMorgan announced today is just the latest evidence that what banks call hedges are often risky bets that so-called too big to fail banks have no business in making. De lobby van JPMorgan, Goldman Sachs en Morgan Stanley is nog niet monddood maar zal aanzienlijk veel meer moeite hebben om de discussie gunstig te beïnvloeden.

Nog wat smeuïge details: Ina Drew (pic in bijlage) stond op nummer 8 van Fortune's lijst met bestbetaalde vrouwen. In 2011 toucheerde ze $16 miljoen. Big deal, daar krijg je in de Liga España tegenwoordig niet eens een hangende spits voor.

_____

Zelf kunnen we eraan toevoegen dat Bruno Iksil over wie we eerder schreven een handelaar is in de divisie van Ina Drew. Iksil kon de hele index voor kredietverzekeringen door zijn exorbitante positie in beweging zetten en eraan verdienen. Een probleem met zo'n positie: die kan je niet zonder schade afbouwen. Zero Hedge neemt de technische aspecten van de verliezen met u door. Alvast een 'heads up', dit wordt mij zelfs te technisch..

Is JPM Staring At Another $3 Billion Loss? (Zero Hedge)

De analyses op Naked Capitalism zijn zeer de moeite waard. Met name de onderstaande analyse is een “slam dunk”. Steengoed!

Jamie Dimon Misrepresented “London Whale” Risks, Admits to $2+ Billion Loss Plus Risk Management Black Eye (Naked Capitalism)

JP Morgan Loss Bomb Confirms That It’s Time to Kill VaR (Naked Capitalism)

In ander nieuws:

In Groot-Brittannië stoppen de wedkantoren met het schrijven van weddenschappen op een mogelijke Griekse exit uit de eurozone en de EU..

Munger: Strong Leadership Afgelopen week kwam Charlie Munger van Berkshire Hathaway (Warren Buffett) in de DK al langs vanwege zijn belachelijke uitspraak ten aanzien van het bezit van goud, “iets dat weggelegd is voor joden die op de vlucht zijn voor de Nazi's”. Deze uitspraak getuigt m.i. van een moreel faillissement.

Echter, Charlie Munger zegt ook verstandige dingen. Via Themis Trading:

And on that topic, Munger also weighed in: “Take the rapid fire trading by the computer geniuses… those people have all the social utility of a bunch or rats admitted to the granary. I never would have allowed the rats to get in the granary. I don’t want the brilliant young men of America being rats in someone else’s granary. That’s not the right way to run the Republic, and if you let me write the law, that wouldn’t happen. If we changed the incentives, a lot of this regrettable behavior would go away.

“There would be less gambling and productive investment and more long term thinking and less of short-term trading frenzy. We do a lot of things that are literally insane. Once you allow this wrong culture to be entrenched and be remunerative, you create political power that protects activities that are regrettable. What good is it doing civilization to have people “clipping” money through computer algorithms that work a lot like legalized front-running of orders? Why has the situation gone on as long as it has? Both parties are getting a lot of donations from these people.

Inderdaad: HFT algo's zijn als ratten in de graanschuur. Een uitspraak waar ik me volledig in kan vinden. En als Charlie Munger niets in goud ziet is dat prima, zolang hij maar geen compleet misplaatste vergelijking maakt met jodenvervolging.

Target2 Als ik Britse en Amerikaanse media moet geloven is de ontstane disbalans in Target2 de overleden kanarie in de kolenmijn. Echter, ik lees al jaren Angelsaksische media met een kilo-grote korrel zout. De euro is de vijand van de dollarhegemonie en die moet en zal kapot geschreven worden en dat gebeurt dus ook.

Desalniettemin leveren berichten over Target2 mij de nodige problemen op aangezien ik Target2 niet kan uitleggen. Mijn kennis hierover schiet gewoon tekort. Ondanks dat ik verwoede pogingen doe en er behoorlijk wat op na heb gelezen vind ik dat ik het nog steeds niet voldoende begrijp dat ik een poging waag om Target2 uit te leggen. Een bericht zoals die afgelopen week op Zero Hedge verscheen kan ik dan ook niet duiden. Ik heb mijn twijfels bij de strekking. Wat ik niet wil nalaten is het wijzen op het aantal vraagtekens die er gebruikt worden: de kracht van de suggestie is nu eenmaal verleidelijk.

Via Zero Hedge, de disbalans van Target2-boekingen bij de Duitse centrale bank (“Bundesbank”):

Derivatenbom De BIS heeft de laatste cijfers gepubliceerd ten aanzien van de tikkende financiële “moeder van alle bommen” de derivatenbom. FT Alphaville gaat heerlijk en op eigen wijze te keer want zelfs de data over de omvang van deze financiële tijdbom is nogal discutabel. Overigens is de verdeling nogal belangrijk: interest rate swaps (verzekeringen tegen rentebewegingen) zijn de grootste groep in de derivatenfamilie. Dat is het soort smaakje derivaten waarmee Vestia zichzelf in een accuut faillissement prutste..

Bron / Lees verder: Decoding the latest OTC derivative BIStimates (FT Alphaville)

Basel III Ik heb naar tijd gezocht om er meer aandacht aan te schenken, maar met de absurde hoeveelheid problemen van vandaag te dag is het nauwelijks mogelijk. Desalniettemin een aantal artikelen die de inteationale problemen omtrent het bankentoezicht onder Basel III en de kapitaalseisen behandelen. De strekking is eenvoudig. Amerika gaat haar eigen gang. Groot-Brittannië wil autonomie als het op haar financiële sector aankomt en wil onder Europese regels uit kunnen wanneer het de Britten uitkomt (ondanks hun streven naar hogere kapitaalbuffers), en Europa wil uniformisering die aansluit op het Europese beleid van niet te snel de kapitaalsverplichtingen verhogen. Samengevat: het inteationaal coördineren van strikter bancair toezicht is een drama.

Dit heeft mijn inziens een hele eenvoudige reden. Banken concurreren met elkaar in een fiat geldsysteem en op basis van fractioneel bankieren. Daarbij geldt dat hoe hoger de gehanteerde hefboom is, de rendementen hoger zijn op het eigen vermogen (lees: aandeelhouders van banken zijn er bij gebaat). Kapitaalseisen verhogen betekent dat de potentieel gebruikte hefboom omlaag gaat en als gevolg hiervan kunnen banken minder rendement maken (en rendement uitkeren aan aandeelhouders) en minder hard groeien. Deze inteationale concurrentie is een soort van race naar de bodem. En ondanks dat er inteationaal gezocht wordt naar manieren om deze bodem niet te raken, willen overheden niet dat hun banken een nadeel genieten ten opzichte van banken elders. Uniforme regels zijn de enige manier om een level-playing field te krijgen en dat lukt niet.

Wat ook maar niet wil lukken is het ombuigen van de richting van de concurrentiestrijd. Concurrentie kan een race naar de bodem zijn maar ook een race naar de top. Bij een race naar de top is de consument de grote winnaar. Maar zoals u inmiddels weet, anno 2012 is alles een race naar de bodem en zijn graaiers – zij het bankiers, zij het politici, zij het private dan wel publieke bestuurders – de grote winnaars. En wat zij winnen wordt gaat ten laste van u.

Enfin, een overzichtje van de analyses over de laatste ontwikkelingen ten aanzien van Basel III:

The European debate on bank capital is not just about Europe (VOXEU)

Basel III bunfight: Is this the beginning of the end? (FT Alphaville)

Saving the Euro Will Require Banking Sector Reform (Spiegel)

In ander nieuws:

Via GATA, een erg belangrijke rechtszaak in India. Ook in India wil men dat de Indiase goudreserve in India wordt opgeslagen en zeker niet in beheer wordt gelaten bij de Bank of England. Stel je voor dat er een oorlog uitbreekt tussen Groot-Brittannië en India wordt er gesteld.

Indian central bank challenged in court to repatriate country's gold (Pune Mirror)

Jim Grant vergelijkt het hedendaagse financiële landschap met de film “The Truman Show”. Spot on!

To Jim Grant The World Of Finance Is Nothing But The “Truman Show” (Zero Hedge)

Willem Buiter's opmerkelijke advies deed ook bij FT Alphaville de wenkbrouwen fronsen.

Buiter says bring out the helicopter (FT Alphaville)

Tot slot.

Ik schrijf niet graag over 9/11 en dat komt omdat ik absoluut niet mijn doel voorbij wil schieten. Het devies is simpel: “schoenmaker, hou je bij de leest”. Mijn doelstelling is om bij te dragen aan de institutionalisering van wat ik de vrijheid van welvaart noem. Als econoom zie ik dat als een plicht en ik vind dat die fundamentele vrijheid in onze grondwet moet komen te staan en bij voorkeur Europees. Het idee is simpel en eenvoudig:

een vrije geldstandaard (en geen monopolie; die wordt op den duur misbruikt en geprint);

een grondwettelijk verbod op publieke schulduitgifte (dat is de enige manier om de burger het recht terug te geven om te bepalen wat politici en de overheid mogen en kunnen uitgeven);

zuivere bancaire en boekhoudkundige regels die het eigendomsrecht inrichten ten dienste van eigenaren van vermogen (teneinde niet de verliezen van slechte beleggingen over te hevelen naar onschuldige partijen en ter voorkoming van het subsidiëren van slecht economisch gedrag).

Met die doelstelling ben ik cynisch genoeg om te bedenken dat je dan moet oppassen wat je over 9/11 zegt of schrijft. Ik kies er voor om mij van elk commentaar te onthouden (en ja dit is een vorm van zelfcensuur: sorry). Dat betekent echter niet dat ik mijn ogen zal sluiten als er iets te melden is dat de aandacht verdient.

In die context wil ik u wijzen op Sibel Edwards. Deze hele dappere mevrouw is een klokkenluidster die de misstanden omtrent 9/11 en de verdere gevolgen, die inte bij de FBI en daarbuiten speelden en spelen, in de openbaarheid heeft gebracht. Zij heeft er een boek over geschreven en geeft in een interview met RT een opsomming. Haar uitspraken zijn niet misselijk.

Via Brasscheck TV, “Sibel Edmonds: US govement needs to keep the fear factor alive”:

Hoe vaak hebben we de afgelopen jaren al niet gehoord dat beleggen in grondstoffen betere rendementen biedt in economsich onzekere tijden en in tijden van hoge prijsinflatie. Grondstoffenbeleggingen zouden tastbaarder zijn dan aandelen en obligaties en zouden door schaarste vanzelf meer waard worden. Ook is er continu vraag naar grondstoffen, waardoor er altijd kopers te vinden zijn voor zaken als ruwe olie, cacao, suiker, aluminium, koper, soja en ga zo maar verder.

Jim Rogers is de eerste persoon waar ik aan moet denken bij beleggen in grondstoffen, maar er zijn veel meer beleggers die denken veiligheid en rendement te vinden in deze beleggingscategorie. Ook banken doen er graag aan mee, door klanten een breed scala aan mogelijkheden te bieden om met kleine en grote bedragen mee te spelen in het wereldwijde grondstoffencasino. De prijzen komen, net als bij goud en zilver, tot stand op de termijnmarkt. Daar vinden speculanten en fysieke afnemers en leveranciers elkaar, waarbij de eerstgenoemde groep vaak ook geleend geld meeneemt om te speculeren op een koersstijging of koersdaling van een bepaalde grondstof.

Grondstoffenprijzen netto weinig veranderd

De olieprijs is bijvoorbeeld nog niet terug op de oude piek van de zomer van 2008 en ook de correctie die ongeveer een jaar geleden in gang werd gezet in grondstoffen heeft zijn sporen achtergelaten. Reuters schrijft over Clive Capital, Fortress Investment Group en het Centaurus fund, die over het afgelopen jaar juist vermogen zagen verdampen in de grondstoffenmarkten. Clive Capital, dat actief is in de koffie- en cacaomarkt, staat in het rood, terwijl het grondstoffenfonds van Fortress Investment Group dit jaar een procentueel verlies leed met dubbele cijfers en bijna de helft van het beheerde vermogen zag vervliegen door koersdalingen en door beleggers die hun geld terug haalden.

“De fondsen die miljarden beheren waren niet minder dan teleurstellend over de afgelopen paar jaar”, aldus een investeerder die niet bij naam genoemd wilde worden. Hij verklaarde tegenover Reuters dat “de mensen die in de afgelopen jaren zijn ingestapt in deze fondsen netto niet veel wijzer zijn geworden”. Beheerders van grondstoffenfondsen konden jarenlang goede resultaten publiceren, want de bull-market in grondstoffen begon al jaren geleden, toen de vastgoedbubbel werd opgeblazen in verschillende landen. Nu de economische vooruitzichten onzeker zijn niemand zich meer durft te wagen aan voorspellingen doen ook de grondstoffenprijzen niet veel.

Richtingloze markt en slechte timing

Het Centaurus fonds van John Aold, dat in 2008 nog werd bejubeld voor een rendement van 200%, rapporteerde over het afgelopen jaar een verlies van 35%. Ook in koper viel er weinig koerswinst te behalen, want effectief staat de koers momenteel niet veel hoger dan in 2007 of 2009. De laatste zes maanden was de koperprijs zo goed als richtingloos, wat het moeilijk maakt om geld te verdienen. Uiteraard is er wel wat volatiliteit in de markten, maar het blijkt ook voor fondsbeheerders erg moeilijk om daar netto geld aan over te houden. Een andere expert verklaarde tegenover Reuters dat er veel gehandeld werd in opties, om de gevolgen van sterke koersbewegingen op te kunnen vangen of om er juist van te profiteren. Dit heeft veel mensen geld gekost, omdat timing op deze markten vrijwel onmogelijk is en de grote volatiliteit uitbleef.

Een ander grondstoffenfonds dat veel verloor was Callanan bij Fortress. Dit fonds geeft nu geld terug aan beleggers, nadat er in de eerste drie maanden van dit jaar al een verlies van 12,6% is behaald en er vorig jaar een verlies van 8% werd geleden. Het Krom River Commodity Fund dat belegt in de oliemarkt, stapelde over de eerste drie maanden van 2012 een verlies van 4,4% bovenop een verlies van 9,9% vorig jaar.

Deze fondsen waren wel negatieve uitschieters, want gemiddeld haalden fondsen die beleggen in olie, gas en grondstoffen over 2012 een rendement van 2,15%. Dat is echter lager dan de gemiddelde 4,4% van alle beleggingsfondsen over alle verschillende categorieën. Uiteraard rapporteerden niet alle grondstoffenfondsen een tweede jaar van negatief rendement, maar de trend is wel duidelijk neerwaarts bijgesteld.

Veel beleggers stapten in 2008 in grondstoffen, als diversificatie van aandelen- en obligatiemarkten. Het Callanan fonds zag haar beheerde vermogen in het eerste kwartaal van dit jaar met 46% teruglopen en zal het geld teruggeven aan de beleggers. Vorig jaar in juni beheerde dit fonds nog $1,2 miljard. Bronnen van Reuters verklaren dat beleggers geld terugtrekken van grondstoffenbeleggingen, omdat ze hun portefeuille willen 'herbalanceren'. Ze willen middelen vrij maken om een nieuwe strategie te kunnen volgen, zo verklaarde de bron tegenover Reuters.

De onzekerheid in de grondstoffenmarkt is nog niet voorbij, want na de zorgen over groeivertraging in Amerika en in Europa lijkt ook de economische groei in China en India terug te lopen.

Opmerking: Ik ben van mening dat zilver, maar vooral goud, niet onder één categorie geplaatst kunnen worden met grondstoffen. Dit komt door de monetaire functie die deze metalen hebben (gehad), waardoor ze een bepaalde premium hebben boven grondstoffen en een ander koersverloop zullen volgen. Goud beschouw ik als de meest zuivere vorm van geld, die beter vergeleken kan worden met valuta dan met grondstoffen. Zilver is een twijfelgeval, omdat het vandaag de dag vooral industriële toepassingen kent en niet door centrale banken wordt aangehouden als een reserve. Ook is het aanbod van zilver te volatiel om het als een stabiele rekeneenheid te kunnen gebruiken, dus als geld.

Grondstoffenbeleggingen toch niet de heilige graal?

Goud noteert op het moment van schrijven een winst van 0,43% op $1596,20 per troy ounce. Uitgedrukt in euro’s noteert goud een winst van 0,28% op €1231,74 per troy ounce.

Zilver noteert op het moment van schrijven een verlies van 0,19% op $29,21 per troy ounce. Uitgedrukt in euro’s noteert zilver een verlies van 0,34% op €22,53 per troy ounce.

Na drie dagen met verliezen toonde goud vandaag weer een bescheiden plus, de zilverprijs zakte vandaag wederom iets verder weg. Beide edelmetalen lieten weinig volatiliteit zien.

De goudprijs volgde vandaag de stijgende lijn van de beurzen. Vrijwel alle inteationale beurzen noteerden vandaag groene cijfers, goede kwartaalcijfers hadden de zorgen over Griekenland en Spanje enigszins verlicht. “Goud gedraagt zich momenteel meer als een risicovolle belegging dan dat het zichzelf als een veilige haven ontpopt en is in afwachting van de mogelijkheid op monetaire verruiming”. Zo verklaarde Suki Cooper, edelmetaalanalist bij Barclays Capital, tegenover Reuters. De goudprijs bereikte gisteren zijn laagste punt van 2012, voor sommigen beleggers is dat juist een mooi instapmoment en dat was vandaag een stimulerende factor voor de goudprijs. Beleggers nemen tegenover zilver een meer afwachtende houding aan en het edelmetaal moest het vandaag doen met een klein verlies.

De euro won vandaag voor het eerst deze week wat terrein terug tegenover de dollar. Dankzij de zwakkere dollar noteren beide edelmetalen gunstiger wanneer men die uitdrukt in de Amerikaanse valuta. De prijs van ruwe olie deed vandaag weinig en speelde geen rol van betekenis.

Ondanks de sterke recente prijsdaling van goud blijft Goldman Sachs vasthouden aan de prijsvoorspelling van het edelmetaal. De grote Amerikaanse zakenbank verwacht nog steeds dat de goudprijs binnen 6 maanden op $1840 staat. De grootste drijfveer voor deze voorspelling is de verwachting dat de Fed volgende maand een nieuwe ronde van monetaire verruiming aankondigt.

Brusselse bemoeienis Het FD kopte vanochtend “Brussel botst op 'Kunduz' en komt met een wel heel opmerkelijke Brusselse ontwikkeling. De Europese Commissie onder leiding van de Portugees Manuel Barraso overweegt Nederland te verzoeken niet harder te bezuinigen dan tot onder de 3% van het bbp. Eurocommissaris Olli Rehn zou zich bovendien op de vlakte houden ten aanzien van de norm van 3% en zou daarmee ruimte open laten voor een hoger Nederlands begrotingstekort.

Het FD gaat begrijpelijkerwijs in op de Haagse implicaties want voor Jolanda Sap van Groen Links zou een Brussels verzoek tot een hoger begrotingstekort van 3% electoraal wel eens een nederlaag op kunnen leveren, daar waar het voor Diederik Samsom van de PvdA een onverwachte opsteker zou zijn. Echter, het FD moet zich goed realiseren dat de Europese Commissie onder leiding van de voormalig socialistische premier van Portugal al jarenlang een links spendeerbeleid voorstaat. En wie kan er nu beter spenderen dan de afzonderlijke overheden dan Brussel?

De Europese Commissie is echter al meerdere keren teruggefloten als het aankomt op dergelijke 'mazen' in de beleidskaders. Mazen die door de fiscale onvolkomenheden in de Europese Unie gretig worden aangegrepen om de mogelijkheden van 'deficit spending' zoveel mogelijk overeind te houden. De ECB, maar ook Duitsland en Nederland, hebben bij herhaling doorgedrukt dat ook de politici in Brussel moeten breken met het verleden. In deze context zou mijn inziens ook deze Brusselse draai gezien moeten worden: in Nederland ontstaat frictie en omdat economische 'groei' ergens vanuit Europa met uit het niets gecreëerde middelen ziet de Europese Commissie een mogelijke maas die haar eigen wens mogelijk maakt. De vervolgvraag wordt dan automatisch: is de wens niet de vader van de gedachte? Is hier niet gewoon sprake van een Europese Commissie die Nederland voor haar karretje spant?

Primeur NU.nl: Curieuze relatie intermediair Optima en ASR Lise Witteman van NU.nl dook in de woekerpolis-affaire en stuitte op de curieuze relatie tussen intermediair Optima die namens gedupeerden optrad als belangenbehartiger in hun strijd tegen verzekeraar ASR in zake woekerpolissen.

Optima is inmiddels 'failliet' gegaan en feitelijk overgenomen door ASR voor het symbolische bedrag van €1. Optima had een schuld van zo'n 14 miljoen bij ASR. En wat de relatie tussen Optima en ASR zo wonderlijk maakt is dat Optima haar gedupeerden opriep om niet de schikking met ASR te ondertekenen en opriep om verder te procederen. Althans, zo leek het een tijd. Want op een gegeven moment heeft Optima deze oproep ingetrokken en haar advies gewijzigd. Gedupeerden werd voorgerekend dat de schikking wel degelijk reëel was. En dat roept vragen op; Lise Witteman legt uit:

Merkel: 'niet groeien door schulden te maken' (RTL-Z)

Met een doctorsgraad op de voedselbon Business Insider sprak de jonge Amerikaanse promovendus Like Yang die na zijn promoveren niet aan de bak kan komen. Hij is afhankelijk van voedselbonnen. Het artikel illustreert de hopeloosheid van de Amerikaanse arbeidsmarkt en de impact die dat heeft op de psyche van mensen.

Yang zegt bijvoorbeeld:

Like Yang, who holds a PhD in History from the University of Califoia, many graduates are delaying marriage until they can afford the walk down the aisle. “That's terribly frustrating, because your life is on hold until the economy picks up,” he said. “If I have to get psychologically beaten up every quarter, I'm just not gonna care at some point. And there are many who don't care.”

En hoe treurig de situatie ook is, Yang heeft een messcherp gevoel voor ironie: “The joke is, yeah you have prestige,” Yang said. “But you can't eat prestige.”

Lees verder (aanrader): Even A PhD Couldn't Keep This Man Off Food Stamps (Business Insider)

Citi's Buiter On Plan Z: Unleash The Helicopter Money Als een godsdienstwaanzinnige pleit de voormalig Nederlander en huidige Brit, Willem Buiter, ooit centrale planner bij de Bank of England, dat de Fed de helikopter moet opstarten, moet opstijgen en 2% van het Amerikaanse bruto binnenlands product aan vers geprint geld over Amerika moet uitstrooien. Buiter refereert daarmee aan de analogie die Ben Beanke ooit zelf beschreef in een publicatie: “De tijd is aangebroken het in de praktijk ten uitvoer te brengen.”

Wat er nooit wordt bij gezegd is dat deze analogie ietwat problematisch is. Het gebrek van deze vergelijking is dat er in de figuurlijke zin helemaal 'geen helikopter' aan te pas komt: de Fed creëert geld en koopt daarmee Amerikaanse staatsobligaties waaa de Amerikaanse overheid het geld uitgeeft. Het geld wordt dus uitgestrooid boven het Amerikaanse congres, niet boven de bevolking. Deze constructie is het exponent van gecorrumpeerd geld: de wetgevende macht belast de bevolking via de achterdeur via monetaire inflatie. Buiter beschrijft deze 'achterdeur' en noemt de absentie ervan in Europa een hiaat. Hij schrijft:

In Japan and in the euro area, central bank independence tends to be interpreted by the central banks as not answering the telephone when the fiscal authorities call. Such a rejection of cooperation between monetary and fiscal authorities and of coordination between monetary and fiscal policies reflects an elementary but damaging misunderstanding of the meaning of independence, in our opinion.

Verkeerd begrepen? Ik heb al heel wat onzin de afgelopen jaren gelezen, maar deze passage haalt zonder enige twijfel de top 10. Zodra overheid en centrale bank gecoördineerd gaan samen spannen dan moet het voor iedereen evident zijn dat de burger al verloren heeft. De herverdeling van welvaart is dan nog slechts een functie van een decreet, van bovenaf opgelegd, onontkoombaar en op basis van willekeur. Anders gezegd: het monopolie op de uitgifte van de ruilstandaard is in dat geval volledig gecorrumpeerd. Buiter's oproep tot fiscale matiging daargelaten (die is nodig om hyperinflatie te voorkomen), is de samenwerking van monetaire monopoliemacht en fiscale monopoliemacht een ultiem gevaarlijke combinatie.

Citi's Buiter On Plan Z: Unleash The Helicopter Money (Zero Hedge)

Rusland dringt aan op gouddekking SDR Soms mis je een bericht en denk, oh ok. Het is een aardige handreiking, maar alsjeblieft Rusland, houdt op met die SDR. Ambrose Evans-Pritchard licht toe (en daarom alleen al de moeite waard):

Bron / Lees verder: Russia backs retu to Gold Standard to solve financial crisis (Telegraph)

Wat een epiloog!! De afsluiting van Michael Kosares laatste bijdrage:

Epilogue: Please resolve pi as soon as possible With respect to the growing dominance of machines on Wall Street, I recall the old Star Trek episode that involves a visit to a planet where the inhabitants seem to be living in a state of perfect bliss. Captain Kirk knows that this cannot be right. There is no such thing as perfect happiness. As it tus out, the population is controlled not by a loathsome dictator who has drugged the population into compliance, but by a computer that has evolved sufficiently to somehow gain control of their minds. Something must be done, concludes Kirk, to break its hold. Spock comes up with the solution by instructing the computer “to resolve the value of pi” – an impossibility because its resolution, as we all remember from high school math class, is infinite. The computer spends all of its time and devotes all of its resources trying to achieve the impossible and the dictatorial hold it has on the population is released – a trick we might want to keep in mind for the day computers complete their mastery of Wall Street.

Michael Kosares gaat in het artikel waarbij met de bovenstaande epiloog afsluit, in op de geschiedenis van de “madness of crowds”. Als liefhebber van deze materie (economie draait letterlijk om het doen en laten van mensen; hoe 'slim' of 'dom' de mens ook moge zijn) wil ik u dit aanraden. Als Startrek liefhebber en meer algemeen Science Fiction kan ik mij bovendien goed vermaken met de onkunde van computers om met cijfers om te gaan.

Why gold might be setting up for a big move higher (USA Gold)

Tot slot. Ik wist van het bestaan van de volgende sport af, maar ik moet bekennen dat de Nederlandse naam ervanniet direct paraat. Via Yahoo!/The Post Game, de “play of the day”: wow! Heel erg knap..

De nationalisatie is niet volledig, want de overheid zal een minderheidsbelang van 45% in Bankia nemen. De nationalisatie zal plaatsvinden door het omzetten van eerdere kapitaalinjecties naar aandelen, zo bericht het Spaanse dagblad ABC. In totaal staat er bij de Spaanse banken voor 323 miljard euro uit aan leningen voor vastgoed. De zeven grootste banken van Spanje hebben volgens Alberto Gallo van de Royal Bank of Scotland €68 miljard aan vers kapitaal nodig, zo bericht het BNR.

De nationalisatie van Bankia is een gevoelige klap voor de Spaanse premier Mariano Rajoy, die eerder verklaard heeft dat er volgens hem geen eurocent aan belastinggeld naar de banken zou gaan. Mogelijk wist de premier meer, want maandag kwam hij al op deze verkiezingsbelofte terug door te stellen dat de banken wel hulp kunnen krijgen als de nood echt héél erg hoog is. Door de gedeeltelijke nationalisatie krijgt Bankia de tijd om te herstructureren. Volgens de centrale bank van Spanje is de totale blootstelling van Bankia aan de Spaanse vastgoedsector ongeveer €338, waarvan meer dan de helft (€176 miljard) als problematisch moet worden beschouwd.

Spanje had ooit 45 kleinere spaarbanken, maar door fusies zijn er nu nog maar dertien grote banken overgebleven. Door banken samen te voegen konden schaalvoordelen uitgebuit worden, maar nu het economisch tegenzit en de vastgoedprijzen ingezakt zijn blijken ook grotere banken de verliezen niet altijd te kunnen dragen. Bankia leende eerder €4,5 miljard uit een speciaal herstructureringsfonds dat de staat oprichtte voor de bank (FROB). Deze leningen worden nu omgezet in aandelen. De bank zou volgens het NRC €31 miljard aan slechte leningen op de balans hebben staan, tegenover buffers van circa €8 miljard.

Bankia wordt deels genationaliseerd door Spaanse overheid

Volgens de berichtgeving op Commodity Online is de waarde van de Iraanse rial de laatste maanden gestaag afgenomen ten opzichte van de Amerikaanse dollar. Was de officiële wisselkoers begin dit jaar nog 11.140 rial tegen $1, nu is dat al opgelopen naar 12.280 IRR. Dat is een devaluatie van ongever 10%. Volgens de Iraanse centrale bank was de inflatie eind maart 21,5%, maar volgens de Iraanse bevolking was de prijsinflatie nog veel hoger. Voedsel zou 50% tot 150% duurder zijn geworden ten opzichte van een jaar eerder, zo bericht Commodity Online.

De exacte reden waarom Iran in maart zoveel goud heeft gekocht wordt niet genoemd. Het is aannemelijk dat Iran het goud beter kan gebruiken dan buitenlandse valuta, omdat het digitale betalingsverkeer met het buitenland toch al estig belemmerd wordt door de sancties van de VS en Europa. Met fysiek goud zijn deze barrières makkelijker te omzeilen. Ook is het begrijpelijk dat het land meer goudreserves wil hebben, nu haar valuta zo snel aan waarde verliest.

Wisselkoers en inflatie

In februari schreven we al over de hoge prijsinflatie in Iran, een gegeven dat niet volledig in beeld wordt gebracht door de officiële wisselkoers. Op de zwarte markt kreeg men begin dit jaar al veel minder dollars terug voor de Iraanse rial. Onderstaande grafiek brengt het verschil tussen de officiële wisselkoers en de zwarte markt in beeld. Op 24 januari kon $1 op de zwarte markt worden omgewisseld voor 24.000 IRR.

Iraanse valuta verliest snel aan waarde, ondertussen importeert het land meer goud (Via: fool.com)

De koersdaling van goud is op het moment van schrijven 0,93%, voor zilver is het verlies 0,7% (beide in USD uitgedrukt). Dat is een stuk minder dan de verliezen van meer dan 2,1% die we gisteren op de borden zagen. Beide edelmetalen staan inmiddels al ruim een maand beneden met 200-daags gemiddelde, wat over het algemeen als een 'bearish' signaal wordt gezien. Het sentiment in de goud- en zilvermarkt is dan ook zwak, een constatering die ook John Hathaway van Tocqueville Asset Management bevestigt. De zwakte in de markt maakt goud en zilver gevoelig voor speculanten, die denken dat de koersen nog verder zullen dalen en die daar geld op inzetten. Turd Ferguson, die op zijn blog TFMetals technische analyse loslaat op goud en zilver, houdt er rekening mee dat de twee edelmetalen in deze fase nog verder weg kunnen zakken tot $1.450 voor goud en $22 voor zilver.

We kunnen dergelijke prijsniveaus niet uitsluiten, maar we zijn er nog steeds van overtuigd dat de fundamentele factoren om fysiek goud en zilver te kopen even sterk zijn. Ook de centrale banken van China en Iran zijn van mening dat fysiek goud ondergewaardeerd is, want beide kochten in maart flink wat goud bij. Vooral de import van 135.529 kilo aan goud door China in het eerste kwartaal van 2012 moet de belegger in fysiek goud een steuntje in de rug geven. Zolang centrale banken netto goud aankopen en de reële rente in de grootste economiëen negatief blijft (dat wil zeggen dat de prijsinflatie hoger is dan de risicovrije rentevergoeding) blijft fysiek goud naar onze mening koopwaardig.

Strateeg en analist John Embry van Sprott Asset Management verklaarde gisteren tegenover King World News dat het fiat geldsysteem op haar laatste benen loopt. Ondanks dat de vraag naar fysiek goud en zilver sterk is vinden er op de papieren termijnmarkt verdachte en contra-intuïtieve koersbewegingen plaats die de spotprijs verder omlaag drukken. John Embry constateert dat Amerika koste wat kost de status van de dollar als wereldreservemunt probeert te verdedigen, en daar hoort een onderdrukte goud- en zilverprijs bij. Embry verwacht dat deze koersdaling aan het eind van dit jaar vergeten zal zijn, omdat de koersen van de edelmetalen volgens hem dan veel hoger zullen staan.

Goudprijs in USD

Zilverprijs in USD

Financiële markten

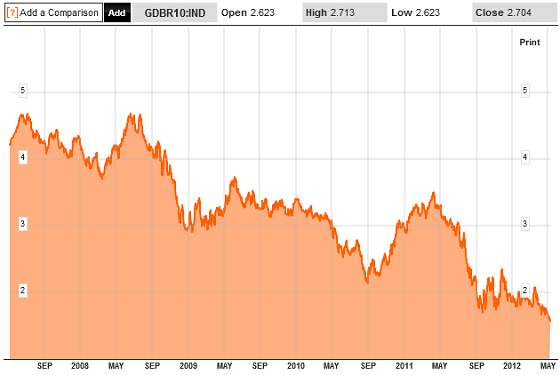

Op de oliemarkt zagen we vandaag een verdeeld plaatje. De WTI olie zakte met 1% weg naar ongeveer $96,50 per vat, maar tegelijkertijd staat de Brent olie juist 0,42% hoger op $113,20 per vat. Ten opzichte van een paar maand geleden staat de olieprijs alweer meer dan 10% lager, wat doorgaans wijst op (de verwachting van) een vertragende economie. De aandelenmarkten verloren vandaag ook weer wat aan terrein, terwijl de rentes op Duitse en Amerikaanse 10-jaars leningen verder wegzakten. De euro staat op moment van schrijven gelijk aan $1,2933.

Rente op Duitse 10-jaars bunds zakt naar nieuw dieptepunt van ongeveer 1,5% (Bron: Bloomberg)

Fysiek versus papier

De volatiliteit van de goud- en zilverprijzen is goed nieuws voor de beleggers die zo nu en dan wat fysiek metaal kopen, maar voor de beleggers die speculeren op het papiergoud en papierzilver zijn deze periodes van dalende koersen minder aangenaam. Onderstaande grafiek van Zero Hedge laat zien dat steeds meer beleggers uit de goud-ETF's stappen en hun vermogen omzetten in fysiek goud. Een belangrijke trendverschuiving die zeer waarschijnlijk niet meer gekeerd zal worden.

Vraag naar fysiek goud stijgt ten koste van de goud-ETF's (Bron: Zero Hedge, WGC)

Wellink: Europese integratie enige weg In een lezing voor instituut Clingendael heeft Nout Wellink de Nederlandse politiek gewezen op de noodzaak op verdere Europese integratie als de manier om de huidige crisis het hoofd te kunnen bieden. Wellink sprak tevens zijn zorgen uit over Griekenland; hij houdt rekening met een Griekse exit uit de euro en de EU.

Wellink wees verder op de gebrekkige werking van het Europese noodfonds en daarbij geeft hij een treffende vergelijking (via NU.nl):

“Nu wordt uitgerekend hoeveel nodig is om het noodfonds te gebruiken. Er worden 1000 kogels gebruikt om 1000 soldaten af te schieten. Maar men vergeet: veel kogels schiet je naast. En ineens staan er 10.000 soldaten. Dit is niet de aanpak!”

Inderdaad: het Europese noodfonds biedt nergens een oplossing voor. De excessieve schulden van overheden in combinatie met solvabiliteitsproblemen in het Europese bankwezen leiden ertoe dat op de korte termijn er misschien 1000 kogels nodig zijn die heel erg snel zullen stijgen naar 10.000, en als deze crisis nog veel langer duurt dan moet men niet verbaasd zijn dat er 100.000 kogels nodig zijn. Dit is nu eenmaal een financieel stelsel van onaflosbare schulden.

Wellink had meer suggesties voor de politiek want men praat wel, maar men komt maar niet tot besluiten. Het kost allemaal veel en veel te veel tijd. Er zijn Europese regels nodig die vanuit Brussel gecontroleerd moet worden. Helaas zegt hij er niet bij dat er een simpele stelregel vanuit Brussel, dan wel nationaal moet komen die het overheden verbiedt om per saldo meer schulden uit te geven. Wellink laat zijn advies aan Den Haag echter bij het onder controle brengen van de overheidsbegroting tot onder de 3%.

Wellink wil verregaande Europese integratie (NU.nl)

Intellectueel eigendom? Nul marginale kosten!! Een principieel argument dat ik steevast aanvoer tegen de bestaande intellectuele eigendomswetgeving is de monopolistische macht die hieraan wordt toegekend. Principieel ben ik tegen elk monopolie omdat die macht nu eenmaal altijd corrumpeert. En op corruptie zit niemand te wachten: naast dat het ons overbodig veel geld kost, is het in een zekere mate een bedreiging van onze vrijheid, zij het 'politiek' dan wel economisch.

Desalniettemin worden door de wetgever monopolistische bevoegdheden toegekend aan geregistreerde dan wel geclaimde intellectuele eigendommen. Mijn inziens is dit volledig onterecht en nadelig voor iedereen. Iets dat feitelijk eenmaal is bedacht heeft namelijk geen additionele kosten meer. De marginale kosten – dat zijn de kosten die bepalend zijn voor de totstandkoming van consumentenprijzen – om kennis te gebruiken zijn nadat die kennis is ontstaan, 0,0 om precies te zijn.

De verzonken kosten zijn dat niet. Echter, deze ontwikkelingskosten zijn onderdeel van de concurrentiestrijd om tot betere producten en diensten te komen en derhalve reeds onderdeel van de kostprijs. Een additionele bron van 'marktmacht', dat is dus ook een exclusief recht om een economische activiteit te ontplooien, is derhalve een marktinterventie die niet het falen van de markt opheft, maar juist aan de markt toevoegt.

Monopolie- of exclusieve rechten zijn een vorm van economisch protectionisme; niet alleen nationaal, vooral ook inteationaal. In plaats dat vrije marktwerking in het voordeel van de consument annex burger werkt, werkt die in het voordeel van bedrijven die een arbitrair bewerkstelligde hogere winstmarge kunnen maken. Hun winst (lees: excessieve inkomsten) komt uit uw portemonnee.

Vanwaar deze inleiding? In het FD staat vandaag een bericht over de ontstane 'ruzie' tussen ondeemener en 'uitvinder'* Jan Meurs en Rabobank. Meurs claimt het idee in “eigendom” te hebben om betaalpassen van banken in buitenlanden te kunnen blokkeren. Afgelopen weekend maakte Rabobank bekend dat de betaalpassen van Rabo-klanten op een vergelijkbare manier worden voorzien van een dergelijke blokkade zodat het skimmers moeilijker wordt gemaakt om vanuit het buitenland de betaalpas te plunderen. Meurs las dat en stelt: maar dat is mijn idee! Hij had dit idee eerder dit jaar al voorgelegd aan de Nederlandse grootbanken zodat hij dit als ondeemer aan hen kon verkopen.

Rabo heeft met Meurs uitgebreid gesproken maar geen gebruik gemaakt van zijn verdere diensten. En nu is Meurs boos omdat hij niets aan zijn idee kan verdienen en heeft een advocaat ingeschakeld die Rabo inmiddels per brief heeft laten weten dat Rabo geen gebruik mag maken van Meurs' kennis.

Om de inleidende woorden en de ruzie aan elkaar te binden: Meurs probeert mijn inziens te verdienen aan een oneigenlijke marktmacht die op geen mogelijkheid te rijmen is met vrije marktwerking. Klanten van de bank zouden volgens Meurs dus geld moeten ophoesten zodat hij eraan kan verdienen. Dit komt omdat per definitie altijd alle kosten worden omgeslagen in de kostprijzen. Meurs maakt zich wat mij betreft misplaatst en onterecht boos omdat hij niet verdient aan de klanten van Rabo. Misschien dat hij bij zichzelf te rade moet gaan, want als je zo makkelijk dollartekens in de ogen krijgt, dan gaat er iets mis in die grijze massa.

Om dit verhaal af te sluiten met een generaliserende stelregel, de volgende conclusie: Kennis heeft geen marginale kosten: zolang we de abstracte illusie blijven najagen dat kennis wel marginale kosten heeft, falen wij.

* Overigens en terzijde: dat men Meurs in het FD een 'uitvinder' noemt is een treurig voorbeeld van 'woordinflatie'; wat een kul.

Over overbodige meerkosten gesproken. Gisteren schreef ik al dat het faillissement van Nederland het gevolg is van systematisch graaien; “slecht voorbeeld doet volgen”. Welnu, ook in de zorgsector worden miljarden over de balk gesmeten en niet in de laatste plaats aan gepatenteerde medicijnen die tegen monopolistische woekerprijzen verkocht worden en die de Nederlandse belastingbetaler en particuliere zorgverzekerde mag ophoesten. Maar ook fraude is een terugkerend fenomeen. Vorig jaar is er €7,7 miljoen aan fraudegevallen opgespoord door de zorgverzekeraars. Zij vonden tal van gefingeerde rekeningen met veel te hoge kosten..

Schulden wegstrepen? René Tissen roept weer eens op tot het kwijtschelden van schulden. Hij schrijft o.a.:

Haalbaar? Zal Europa haar beleid van hard bezuinigen inruilen voor het kwijtschelden van staatsschuld? Het zou een ware revolutie zijn. Naar alle waarschijnlijkheid zal Griekenland eerder klappen. In dat land is wél staatsschuld kwijtgescholden, alleen te weinig en te laat en zonder de beoogde lastenverlichting. Maar voor Europa is het nog niet te laat. Laten we vooral niet vergeten dat veel kwijtschelding via de boekhouding (solvabiliteit) loopt en kan lopen. Echt geld komt daar niet aan te pas.

Ik bewonder zijn onvermoeibare zoektocht naar oplossingen die breken met het huidige paradigma van onaflosbare schulden. Desalniettemin blijf ik zijn voorstel om schulden door te strepen in twijfel trekken. Het is m.i. één van de minst effectieve oplossingen die tevens allerhande averechtse en nadelige effecten met zich meebrengen.

Het wegstrepen van schulden betekent niets minder dan het wegstrepen van eigendommen. Dit financiële stelsel van onaflosbare schulden is gestructureerd op systeemniveau als een soort van financiële kettingbrief: schuld=eigendom=schuld=eigendom=schuld=eigendom=schuld=eigendom en dan mag u de volgende miljoenen herhalingen van deze onzalige kettingbrief erbij bedenken. En zoals dat voor elke ketting geldt, hij is zo sterk als de zwakste schakel.

Maar er is nog iets met deze financiële kettingbrief indien deze vergelijking gebruikt wordt. Hij is niet alleen zo sterk als de zwakste schakel, er geldt tevens dat de integriteit van de zwakste schakel bepalend is voor de integriteit van de sterkste schakels. Anders gezegd, indien de integriteit van de zwakste schakel wordt opgeofferd (lees: wegstrepen), dan zal bij wijze van automatisme de integriteit van de sterkste schakels tegelijkertijd op precies dezelfde wijze worden aangetast. Met offert dus ook de sterkste schakels op.

Het wegstrepen van schulden is een manier om te breken met het verleden; of je nu voor- of tegenstander bent. Echter, bedenk dat indien men dit daadwerkelijk doet, men pro-actief het risico neemt om de integriteit van de gehele kettingbrief op te blazen. En dit risico is niets minder dan het equivalent van jezelf in je armen, handen, voeten en benen schieten. Veel succes vervolgens met hard werken! Het verstoort de gehele monetaire basis en dat maakt de hele economie alleen maar kwetsbaarder dan die nu al is.

Het enige dat m.i. effectief is, is fundamenteel afrekenen met de schier oneerlijke spelregels van het nemen van uit het niets gecreëerde kredietwinsten terwijl de lasten en financiële risico's door- dan wel afgeschoven worden naar (onwetende) derde partijen. Men moet de monetaire basis transformeren en dat betekent dat goud in ere hersteld moet worden als monetair edelmetaal en 'anker'. Het is de enige manier de strikt noodzakelijke disciplinerende die goud heeft te herintroduceren zodat de burger weer de bescherming geniet tegen allerhande vormen van financieel list en bedrog. Door het te laten bij het tegen elkaar wegstrepen van schulden blijft men hangen in dit onzalige systeem en daarbij geldt dat de noodzakelijke discipline niet als een automatisme bewerkstelligd wordt. De oplossing kan beter en moet dus vervolgens ook beter.

Spiegel vindt documenten Duitse tegenstand Italiaanse toetreding EMU In een heel lang en zeer informatief artikel gaat het Duitse Spiegel in op de toetreding van Italië en Griekenland tot de euro. De onophoudelijke stroom aan Duitse (en Nederlandse) ambtsberichten die wijzen op de Italiaanse kunst van het fingeren van de overheidsbegrotingen vormen de leidraad van het artikel. Zoals Italiaanse voetballers meesters zijn in theater, zo zijn Italiaanse politici dat bij het “koken van de boeken”. Ondanks dat de ambtenaren uit Duitsland en Nederland er bovenop zaten en de Italiaanse receptuur naar hun regeringsleiders stuurden, namen de politieke leiders een ander standpunt in: zonder Italië in EMU, géén EMU.

Voor de geschiedschrijving is dit een heel erg belangrijk artikel. Of de eurozone het zal overleven of niet, de beslissing om een Europese muntunie te beginnen is een mijlpaal geweest. Dat de wijze waarop EMU tot stand is gekomen geen schoonheidsprijs verdient, blijkt maar weer eens. Aanrader!!

Operation Self-Deceit – New Documents Shine Light on Euro Birth Defects (Spiegel)

Hilarische extrapolatie.. Zero Hedge overtreedt de regels van de logica, maar in dit geval kan ik de humor er wel van in zien!!

Wat heeft ZH gedaan? Zij hebben de uitstroom van Amerikanen uit de beroepsbevolking geprojecteerd naar de toekomst. Op het huidige tempo van de 'statistische herindeling' van Amerikanen die spontaan beslissen niet langer naar werk te zoeken, en als gevolg van deze statistische behandeling niet meegerekend worden tot de werklozen, zal Amerika een negatieve beroepsbevolking hebben in januari 2022:

China’s Gold Imports Jump as Country May Become Biggest User (Bloomberg)

Gold has changed oveight, and likely will again (Chris Powell; GATA)

Tot slot. Ik moest denken aan een quote van Winston Churchill: A cat looks down upon a man, and a dog looks up to a man, but a pig will look a man in the eye and see his equal.

Deze kat heeft wel heel erg op zijn baasje neergekeken. Je zou het zo maar een vorm van inflatie kunnen noemen..

Bron / Lees verder: the fat cat dies due to obesity (Telegraph)

Gisteren schreef Jaco er al een stukje over in de dagelijkse kost, omdat deze ontwikkeling past in een reeks van maatregelen die de hegemonie van de Amerikaanse dollar ondermijnen. Dat de sancties tegen Iran vooral averechts werken wordt steeds duidelijker. In januari sloten Iran en Rusland een deal om onderlinge transacties in de eigen valuta af te rekenen (in plaats van de US dollar) en later die maand werd ook bekend dat India en Iran achter de schermen hebben gewerkt aan een nieuw handelsakkoord waarmee Iraanse ruwe olie in goud afgerekend kan worden. In maart volgde onherroepelijk een waarschuwing van Amerika aan India, omdat het land niet meewerkte aan de sancties van de VS en Europa.

Kort gezegd hebben de sancties tegen Iran nog niet het door Amerika gewenste effect gehad, in die zin dat Ahmadinejad niet stopt met het nucleaire programma. In plaats van mee te werken aan het olie-embargo kiezen Rusland, India en China er stuk voor stuk voor om hun afhankelijkheid van de Amerikaanse dollar te verkleinen, terwijl Iran bezig is om goud weer een rol te geven als alteatief voor de dollar.

Olie voor renminbi

De deal tussen Iran en China zou volgens ingewijden een omvang hebben van omgerekend $20 tot $30 miljard per jaar, waarvan een gedeelte in de vorm van 'barter' uitgevoerd zal worden (dus directe ruil zonder tussenkomst van een valuta). Jaco wees er gisteren al op dat dit kan duiden op een deal in termen van goud. In inteationaal betalingsverkeer is goud inderdaad een geschikt ruilmiddel, maar in de berichtgeving op The Financial Times word goud als ruilcomponent niet genoemd. De renminbi die Iran ontvangt voor de export van ruwe olie zal het land aanwenden om goederen te importeren vanuit China. Voor China heeft dit ook consequenties, want doordat het meer goederen in renminbi kan afrekenen hoeft het minder dollarreserves aan te houden. De bedragen zijn vooralsnog klein, maar de richting is in elk geval duidelijk.

De ruwe olie die Iran naar China exporteert zal voor een groot deel via de Unipec handelstak van Sinopec lopen, het tweede grootste olieconce van China. Ook de Chinese handelsmaatschappij Zhuhai Zhenrong zal veel ruwe olie afnemen uit Iran. In ruil daarvoor gaat dit bedrijf Iran helpen bij nieuwe olieboringen. Amerika heeft Zhuhai Zhenrong eerder dit jaar verdacht van het exporteren van benzine naar Iran. Daarmee zou het bedrijf hulp verlenen aan Iran, dat zelf onvoldoende raffinagecapaciteit heeft om te voorzien in de eigen behoefte aan brandstoffen.

Een bankier uit Dubia verklaarde tegenover The Financial Times dat de wereldwijde economische crisis de machtsverschuiving van west naar oost heeft versnelt: “Maatregelen zoals de sancties tegen Iran versterken de acceptatie van de renminbi in het inteationale betalingsverkeer.”

Omwegen

Omdat Iran grotendeels is afgesloten van het inteationale betalingsverkeer moet het land zich in verschillende bochten wringen om toch te kunnen handelen. Zo wordt het betalingsverkeer naar Iran grotendeels omgeleid via Russische banken, waar laatstgenoemde ook van profiteren door hoge kosten in rekening te brengen. Ook China profiteert van de moeilijke situatie waarin Iran verkeert, want het Chinese Sinopec krijgt de Iraanse olie voortaan tegen een zeer gunstige prijs aangeboden. Doordat China lagere prijzen kan afdwingen zal het weer meer olie gaan afnemen van Iran. In de eerste twee maanden van dit jaar was de afname van Iraanse ruwe olie een stuk minder, maar analisten verwachten dat de import van olie uit Iran weer zal aansterken gedurende dit jaar.

China is de grootste afzetmarkt voor Iraanse olie(bron: Global Trade Atlas)

Via US News en met behulp van Google Translate en eigen verbeteringen:

Romney Doubles Down on Obama's Toxic Currency Policies By James Rickards

James Rickards is hedge fund manager in New York en auteur van het boek “Currency Wars: The Making of de Next Global Crisis” (zie: Bol.com). Volg hem op Twitter: @ JamesGRickards.

Bij de meeste kwesties probeert oud-gouveeur Mitt Romney zich te onderscheiden van president Obama en het beleid van de huidige regering. Maar, op een vlak is Romney niet alleen een kloon van Obama, maar heeft hij de inzet verdubbeld door erop te staan dat het beleid van de president met een nog grotere kracht wordt uitgevoerd. Dit betreft China en de vermeende valuta manipulatie.

De wisselkoers tussen de dollar en de Chinese yuan is het belangrijkste slagveld in de wereldwijde valuta-oorlog. Romney eist dat Amerika China officieel brandmerkt als een valuta-manipulator en vergelding moet lijden in de vorm van belastingen en handelssancties van de Verenigde Staten. Dit is slechts een meer extreme vorm van de voortdurende diplomatieke druk van Obama op de Chinezen om hun munt omhoog te waarderen [revalueren].

Wat achtergrondinformatie is handig. In zijn “State of the Union”* in 2010, verklaarde president Obama de Nationale Export Initiative, waarvan het doel was om de Amerikaanse export verdubbelen in vijf jaar. Voor analisten was op dat moment meteen duidelijk dat de enige manier om een verdubbeling van de exporten te bereiken, een drastisch goedkopere dollar ten opzichte van andere valuta's was. Feitelijk zou de Verenigde Staten een “50% uitverkoop” van haar producten en diensten houden als zij de wisselkoers van de dollar zou hebben kunnen halveren.

Het is waar dat China de waarde van haar valuta manipuleert; alle landen doen dat. Wisselkoersen zijn gewoon een van de beleidsinstrumenten zoals de rente, belastingtarieven, en [import]tarieven. Maar er bestaat geen grotere of volhardende valuta-manipulator in de wereld dan de Verenigde Staten. Het Amerikaanse beleid van geld printen door de Federal Reserve kan het best gezien worden als een nauwelijks verhullende manier om de dollar goedkoper te maken.

De aantrekkingskracht van een goedkope dollar voor politici en grote bedrijven valt niet te ontkennen. Politici denken aan de toename van de uitvoer en de banen die hierop volgen. Grote bedrijven zoals Boeing, General Electric, Microsoft en vele anderen denken aan stijgende verkopen van vliegtuigen, windturbines, software, en meer als gevolg van een goedkopere dollar. Oppervlakkig bekeken is het lastig om bezwaren te zien in het geschetste beeld.

Eigenlijk is er veel mis mee. Andere landen zullen niet alleen zitten wachten en de Verenigde Staten het toestaan om hun munt goedkoper te maken [devalueren]. Ze trachten terug te vechten door hun eigen valuta's goedkoper te maken; dit is de essentie van een valuta-oorlog. Landen doen dit door het verlagen van de rente, het verlichten van de regels voor bank-reserves en directe interventie op valutamarkten.

Politici gaan eraan voorbij dat de Verenigde Staten meer importeert dan het exporteert. Een goedkopere dollar mag dan wel betekenen dat de export goedkoper wordt, maar het betekent [tegelijkertijd] ook een duurdere importen die banen kan veietigen bij Amerikaanse bedrijven die afhankelijk zijn van de import van onderdelen en benodigdheden.

Deze giftige [cocktail] van wereldwijde monetaire verruiming en duurdere importen brengt inflatie naar de Verenigde Staten in de vorm van hogere prijzen voor olie, geïmporteerde auto's, elektronica, textiel, en vele andere goederen en diensten. Dit is precies wat er gebeurde toen president Nixon de dollar in 1971 goedkoper maakte**. Tegen het einde van dat decennium verviervoudigde de olieprijzen en was de inflatie ruim 13 procent, schoot de rente omhoog, stortte de aandelenmarkt in en onderging de Verenigde Staten drie recessies in zeven jaar tijd.

Een goedkope dollar spreekt Romney aan op alle zijn ergste instincten. Het bevoordeelt grote bedrijven meer dan kleine bedrijven. Het bevoordeelt de gevestigde exportindustrie zoals zware machinerie ten nadele van innovatieve nieuwe producten. Romney heeft dringend behoefte aan de steun van jongere kiezers en onafhankelijken. Zijn goedkope dollar beleid spreekt in plaats daarvan multinationals aan en degenen die net zoals banken en hedge funds weten hoe om op een dalende munt te speculeren.

Het ergste van dit alles is dat Romney's [gewenste] goedkoop dollarbeleid zal leiden tot het importeren van inflatie vanuit het buitenland. Deze inflatie berooft de [koopkracht van de] spaargelden van ouderen, gepensioneerden, en de Amerikaanse middenklasse die afhankelijk is van lijfrenten, bankdeposito's en verzekeringen die hun inkomsten zouden moeten beschermen. Een goedkopere dollar veroorzaakt een welvaartsoverdracht van de gemiddelde Amerikaan naar de rijken die inflatie kunnen zien aankomen en weten hoe zij zich hiertegen moeten in dekken. Dit goedkopere dollarbeleid is in overeenstemming met het stereotype van Romney als een rijke, “out-of-touch” elitaire man, die niet de zorgen van zijn medeburgers deelt en niet lijdt onder de gevolgen van zijn eigen misplaatste beleid.

Terwijl Romney heeft gezworen om tegen de valuta-oorlog te vechten is een recept voor een ramp. De juiste koers is een gezond geldbeleid zoals belichaamd werd in het “Koning Dollar”-beleid van Paul Volcker en Ronald Reagan. De manier om te concurreren in de inteationale handel is niet met een goedkopere munt, maar met technologie, innovatie, onderwijs, goede arbeidsmanagement, en een bedrijfsvriendelijke omgeving. Dit is precies hoe de Duitsers op het gebied van export slagen. Duitsland heeft tientallen jaren exportsucces gehad, zelfs met een sterke munt, omdat ze een gunstig ondeemingsklimaat hebben.

De Verenigde Staten moeten innoveren, niet [de dollar] goedkoper maken, om succesvol te exporteren. Romney moet het Reagan-model van een sterke dollar omarmen en het goedkope dollarbeleid van Obama verwerpen. Als Romney zich houdt aan het “Obama-goedkope-dollar-beleid”, dan staat de volgende presidentsverkiezing garant voor toenemende inflatie, ongeacht wie er wint.

* De Amerikaanse tegenhanger van de Troonrede van de Koningin bij Prinsjesdag. ** Ter verduidelijking: de devaluatie ging gepaard met de beëindiging door Nixon van de inwisselbaarheid van de dollar voor goud.