Hoe reageren de aandelenmarkt op een een explosieve stijging van de olieprijs? Dat is de vraag die beleggers zich stellen, nu militair ingrijpen in Syrië overwogen wordt. Société Générale kwam al met een sombere voorspelling van een olieprijs van $150 per vat, een prijs die ongetwijfeld impact zal hebben op de economie. In 2008, 2011 en 2012 werd een correctie in aandelen vooraf gegaan door een olieprijs van meer dan $125…

Bank of America verzamelde de cijfers van historische pieken in de olieprijs en maakte daar een overzicht van. Uit de tabel valt op te maken dat de invloed van een oliecrisis op de aandelenkoersen moeilijk te voorspellen is. Gemiddeld daalden aandelenkoersen met 2%, maar er zijn uitschieters van -15,5% (Irak-Koeweit conflict in 1990) tot +12,9% (Iran-Irak oorlog in 1980). Amerikaanse staatsobligaties met een looptijd van 10 jaar deden het tijdens oliecrises beter met een rendement van gemiddelde 0,4% en een veel lagere volatiliteit. Kortlopend schuldpapier bleek nog veiliger, daarop verloren beleggers geen geld tijdens een spike van de olieprijs.

De beste conclusie is misschien nog wel om vast te stellen dat het effect van een snel stijgende olieprijs per situatie totaal verschillend is. Wel zien we dat beleggers bij onzekerheid vluchten richting de meest liquide ‘asset’ en dat is momenteel nog Amerikaans schuldpapier. Maar of dat zo blijft…?

Klik op de tabel voor een grotere versie (Bron: Bank of America, via Zero Hedge)

Obama is van plan de berekening van de Dow Jones index te hervormen, dat schrijft Wim Grommen op basis van een vertrouwelijke bron. De Amerikaanse president is samen met zijn economisch adviseurs tot dit voorstel gekomen. Als zijn voorstel door het Huis van Afgevaardigden en het Senaat wordt aangenomen zal de Dow Jones index begin volgend jaar (bij de huidige stand) op ongeveer 68 punten staan. De waarde van de dertig onderliggende aandelen zal uiteraard niet veranderen, maar de manier waarop de indexscore berekend wordt wel. Hoe zit dat precies?

Hoe wordt de Dow Jones index berekend?

Eerder plaatsen we op Marketupdate ook al een artikel van Wim Grommen, waarin hij de berekening van de Dow Jones index stap voor stap uitlegt. Als u dit artikel nog niet gelezen heeft raden we u aan om dat hier alsnog te doen. De Dow Jones index begon in 1896 met twaalf verschillende aandelen, waarbij de index simpelweg het gemiddelde was van de koersen van alle twaalf aandelen uit de index. Elk aandeel werd dus gelijk gewogen in de index.

(Dow-index_1896 = (x1 + x2+ ……….+x12) / 12)

In 1916 werd het aantal aandelen uitgebreid naar twintig, want er gingen vier aandelen uit en er kwamen twaalf nieuwe aandelen in. De rekenmethode bleef gelijk, want men berekende de index nog steeds als het gemiddelde van alle aandelenkoersen.

(Dow-index_1916 = (x1 + x2+ ……….+x20) / 20)

Vanaf 1927 veranderde de situatie. Een aantal bedrijven uit de index besloten hun aandelen te splitsen, met als gevolg dat er een wegingsfactor aan de aandelen werd toegekend. Zo kreeg American Can bijvoorbeeld en weging van 6x, General Eletric een weging van 4x, enzovoort.. Toen er op 1 oktober 1928 opnieuw tien aandelen aan de index werden toegevoegd en het totaal aantal aandelen op dertig uitkwam werd de rekenmethode met wegingen te complex. Daarom stapte men over op de Dow Jones Divisor. Vlak voor deze omslag was de berekening van de index nog als volgt:

(Dow-index_1927 = (6.x1 + 4.x2+ ……….+x20) / 20)

De Dow Jones Divisor

De index werd vanaf dat moment berekend door de waarde van alle dertig aandelen op te tellen en te delen door één arbitraire waarde, de Dow Jones Divisor. De hoogte van de divider werd bij introductie bepaald op 16,67x, omdat het aantal punten van de index op die manier gelijk bleef aan de oude rekenmethode. Daardoor was er een naadloze transitie van de ene naar de andere rekenmethode van de index. Dat ziet er als volgt uit:

Sindsdien werd de Dow Divisor steeds opnieuw berekend bij een verandering van de aandelen in de index. De vervanging van een oud aandeel door een nieuwe of een splitsing van aandelen zorgde voor een aanpassing van de Dow Divisor, omdat het uiteindelijk indexcijfer onveranderd moest blijven na iedere mutatie. Alleen in het najaar van 1928 en het voorjaar van 1929 vonden er acht aandelensplitsingen plaats in de Dow Jones index, waardoor de Dow Divisor zakte van 16,67 naar 10,47. De berekening was in het voorjaar 1929 dus als volgt:

Na de crash van de aandelenmarkt in 1929 werden er 18 bedrijven uit de Dow Jones index gehaald en vervangen door andere bedrijven. De Dow Jones Divisor werd daarop aangepast naar een waarde van 15,1x. Sindsdien is de Dow Divisor als gevolg van veranderingen in het mandje aandelen en aandelensplitsingen alleen maar verder gezakt. Dat ziet er als volgt uit:

Dow Jones divisor vanaf 1930

Dow Jones Multiplier

De Dow Jones Divisor werd vanaf 198 een Dow Jones Multiplier. Door aandelensplitsingen werd de deler steeds verder omlaag gebracht tot een niveau onder de 1. Dat was het omslagpunt waarop de Dow Jonex index hoger werd dan de som van alle aandelen, gedeeld door het aantal aandelen. Tussen 2000 en 2010 zakte de Dow Jones Divisor naar een dieptepunt van 0,132! Een simpele rekensom leert ons dat er bij de omrekening van aandelen naar de index een vermenigvuldigingsfactor van 7,5 wordt toegepast (1 / 0,132 = 7,5).

De omslag van een Dow Jones Divisor naar een ‘Dow Jones Multiplier’ heeft het opwaartse sentiment op de aandelenmarkt sterk uitvergroot. Onderstaande grafiek van de Dow Jones index laat dat ook goed zien.

Historische grafiek van Dow Jones

Volatiliteit beperken

Omdat iedere opwaartse of neerwaartse beweging op de aandelenmarkt met een factor 7,5 wordt uitvergroot is er een grote mate van volatiliteit in de index. Daarom willen president Obama en zijn economisch adviseurs de oude berekening van de index weer in ere herstellen. De berekening moet weer als volgt zijn:

(Dow-index_Jan_2014 = (x1 + x2+ ……….+x30) / 30)

De totale waarde van alle 30 componenten van de Dow Jones index was op het moment waarop dit artikel geschreven werd $2.039. Door de Dow Jones Divisor te veranderen van 0,130216081 naar 30 zal de index veranderen van 15.658 naar 68 punten (een factor 230 minder). De emotionele factor in de huidige formule en de nervositeit en euforie van aandelenbeleggers zal door de nieuwe berekening van de index kleiner worden. De gedachte achter de verandering is dat de rationaliteit van de belegger weer een grotere rol gaat spelen in de ‘nieuwe Dow Jones’.

Toen de Amerikaanse centrale bank begon met haar stimuleringsprogramma kreeg ook de aandelenmarkt een sterke impuls. De vraag is nu hoe groot de bijdrage van de Fed was voor de beursrally die in maart 2009 begon. Nu grote Amerikaanse bedrijven hun cijfers naar buiten brengen komt Reuters met een analyse.

Volgens Reuters is het moeilijk om een relatie te vinden tussen de winstgroei van bedrijven en het stimulerende beleid van de Amerikaanse centrale bank. Robbert van Batenburg, directeur marketing strategie van de broker Newedge USA LLC in New York, maakte er een inschatting van. Hij bestudeerde de bedrijfswinsten sinds 2009 en corrigeerde deze cijfers voor het effect van de lagere rente. Sinds het uitbreken van de financiële crisis heeft de Amerikaanse centrale bank de rente extreem verlaagd, waardoor ook de rente op bedrijfsobligaties gezakt is.

Had de Amerikaanse centrale bank de rente niet verlaagd, dan waren de bedrijfswinsten volgens van Batenburg aanzienlijk lager geweest. Hij stelt dat 47% van alle winstgroei van de S&P 500 bedrijven sinds 2009 te danken is aan de lage rente. “Mensen onderschatten de mate waarin kwantitatieve verruiming de S&P heeft geholpen. […] Het effect is vergelijkbaar met een atleet op steroïden.”

Eind 2009 was de winst per aandeel per kwartaal voor bedrijven uit de S&P 500 minder dan $20, waarvan gemiddeld ongeveer $4 per aandeel aan dividend werd uitgekeerd. Nu genereren de bedrijven uit de S&P 500 beursindex volgens van Batenburg gemiddeld een hogere winst van $26,70 per aandeel per kwartaal, maar betalen ze slechts $1,50 aan dividend uit.

Lage rente

Sinds 2000 winsten bedrijven hun winst per aandeel te verdrievoudigen. Niet vreemd, gezien de ontwikkeling van de rente. De Federal Funds Rate, de rente die banken voor zeer korte leningen betalen, was eind 2007 nog 4,5%. Sinds het uitbreken van de financiële crisis is die rente snel omlaag gebracht naar 0 tot 0,25 procent. De lange-termijn zakte ook, van meer dan 5% in 2007 naar een dieptepunt van 1,4% in de zomer van 2012. Volgens David Rosenberg, econoom en strateeg bij Gluskin Sheff + Associates in Toronto, hebben de lagere rente en de belastingvoordelen voor het Amerikaanse bedrijfsleven ongeveer $30 bijgedragen aan de brutowinst per aandeel van de S&P 500 bedrijven.

Bijna 40% van de totale winstgroei kan worden toegeschreven aan de daling van de rente. Daar zitten niet de besparingen van een lagere huur bij in. “Het resultaat van de lagere rente is dat bedrijven de kosten van hun kapitaal substantieel omlaag konden brengen”, aldus van Batenburg.

Het bedrijfsleven heeft geanticipeerd op de blijvend lage rente van de Federal Reserve. Volgens Morgan Stanley hebben bedrijven de afgelopen jaren benut om veel kortlopende leningen om te zetten in obligaties met een langere looptijd.

Wat als de rente stijgt?

Beleggers vrezen dat de aandelenmarkt hard geraakt zal worden als het stimuleringsprogramma van de Amerikaanse centrale bank stopt en de rente weer gaat stijgen. Alleen de suggestie van ’tapering’ was al voldoende om de aandelenkoersen in juni lager te zetten. Sinds de laatste toespraak van Bernanke, waarin hij de geruchten over ’tapering’ weerlegde, zijn de aandelenkoersen weer wat gestegen. De rente op Amerikaanse Treasuries met een looptijd van 10 jaar bleef echter op een hoog niveau steken.

Russell Price, econoom bij Ameriprise Financial Services in Michigan, plaatst een kanttekening bij de analyse van van Batenburg. Volgens hem weten we niet wat er met de rente was gebeurd als de Federal Reserve niet had ingegrepen. Hij denkt dat de winstgroei voor een veel groter gedeelte te danken is aan belastingvoordelen en aanpassing van de boekhoudregels ten aanzien van afschrijvingen.

Daar zouden we nog aan toe kunnen voegen dat de daling van de rente ook veroorzaakt kan zijn door een vlucht richting veiligheid of liquiditeit. Aan het begin van de financiële crisis daalde de vraag naar aandelen ten gunste van de vraag naar bedrijfsobligaties. Ook die ontwikkeling heeft een neerwaartse druk gegeven op de rente die S&P 500 bedrijven betalen voor nieuwe leningen.

De EBITDA marge, de winstmarge voor aftrek van rente, belastingen en afschrijvingen, bereikte in 2007 een piek van 25,6%. Recent zakte die marge tot onder de 20%.

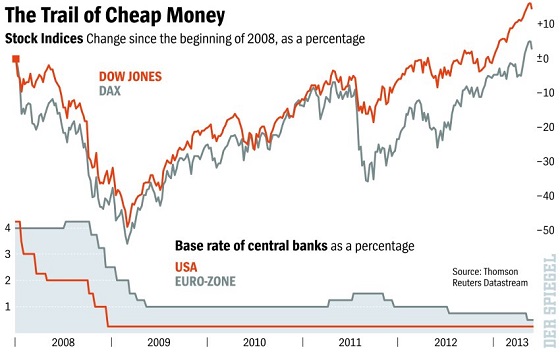

Aandelenmarkt gaat mee op de golven van goedkoop geld (Bron: Zero Hedge)

De grafiek geeft nog meer aanwijzingen dat aandelenmarkten in sterke mate door de rente gestuurd worden. In 2008 verlaagde de Federal Reserve de rente al een half jaar eerder dan de ECB, met als gevolg dat de Dow Jones index het in de eerste helft van 2008 veel beter deed dan de DAX. In 2011 deed de ECB een poging de rente te verhogen, met als gevolg een zware correctie op de Duitse aandelenmarkt. De Amerikaanse Dow Jones leed er ook onder, maar zakte veel minder hard weg.

Met deze grafiek wordt meteen duidelijk hoe belangrijk het rentebeleid van centrale banken is. De ECB en de Federal Reserve willen het feestje van goedkoop geld niet bederven en zullen naar verwachting de rente nog heel lang laag houden. Zeker nu de officiele inflatie in zowel de VS als de Eurozone aan het dalen is hoeft u niet te rekenen op een stijging van de rente.

Aandelenkoersen vliegen omhoog door goedkoop geld (Bron: Thomson Reuters, h/t: Goudstudieforum)

Het credo “sell in may and go away” gaat dit jaar mogelijk niet op, want slechts 8% van de ondervraagde fondsbeheerders verwacht dat de aandelenmarkt dit jaar hetzelfde patroon zal volgen als in de zomer van 2012 en 2011. Een meerderheid van 66% verwacht dat er meer geld op jacht gaat naar rendement, wat voor hogere koersen zal zorgen. Nog eens 26% van de ondervraagden denkt dat beleggers door de zwakke economische vooruitzichten van de nabije toekomst heen zullen kijken en een positieve kijk hebben op de zomerperiode.

Van alle ondervraagde vermogensbeheerders gaf 59% aan het ‘risicoprofiel’ van de portefeuille ongewijzigd te laten in mei. 14% van de respondenten wil met een hoger risicoprofiel de zomer in gaan, 13% prefereert een lager risicoprofiel en 14% zegt het nog niet te weten.

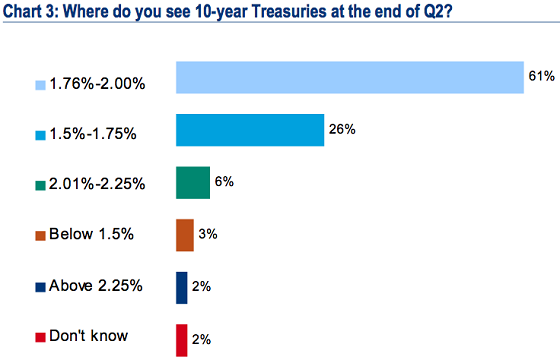

Opvallend is dat veel van de ondervraagde vermogensbeheerders (87%) denkt dat de rente op 10 jaars Treasuries ongeveer op het niveau zal blijven waar het zich de afgelopen maanden ook al bevond, tussen de 1,5 en 2 procent. Slechts 8% ziet de rente aan het einde van het kwartaal boven de 2% staan en een fractie van 3% verwacht een rente beneden de 1,5%. Maar 2% van de vermogensbeheerders durft toe te geven dat ze het echt niet weten.

92% van de vermogensbeheerders verwacht een fundamenteel ander verloop van deze zomer (Bron: Businessinsider)

Vermogensbeheerders verwachten geen grote verschuiving in de 10-jaars rente van Treasuries (Bron: Businessinsider)

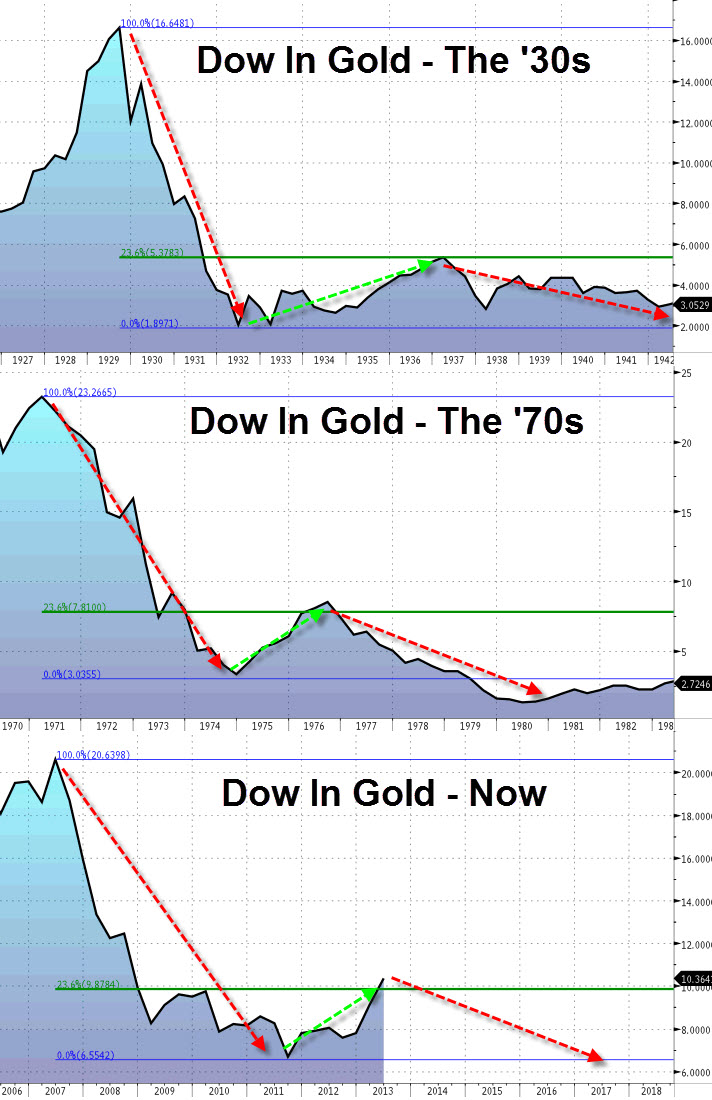

Waarom is deze grafiek juist nu zo interessant? In het verleden bleek dat het Fibonacci nieau van 23,6% in het jaar 1936 het breekpunt was voor de Dow Jones rally, die toen al bijna vier jaar duurde. In de jaren ’70 volgde er ook een herstelrally, die net voorbij hetzelfde Fibonacci niveau van 23,6% strandde. Van 1976 tot en met 1980 verloor de Dow Jones de helft van haar waardering tegenover goud!

Waar staan we vandaag de dag? We hebben opnieuw een crash achter de rug, evenals een kleine rally van 2009-2013. Klein, omdat de goudprijs en de aandelenmarkt in deze periode beide omhoog gingen. Tot begin 2013, toen de goudprijs begon te dalen en de aandelenmarkt verder bleef stijgen. We zijn inmiddels voorbij het beruchte Fibonacci niveau van 23,6% en het verleden heeft uitgewezen dat dit het punt was waarop aandelen sterk onderuit gingen ten opzichte van goud.

De Fibonacci van 23,6% voorspelt weinig goeds voor de aandelenmarkt… (Bron: Zero Hedge)

Onderstaande grafiek en de bijbehorende kalender verschenen begin dit jaar al op Zero Hedge. Nieuw is de toevoeging van een tweede grafiek, die in één oogopslag laat zien wat het rendement van de S&P 500 was met en zonder de stimuleringsprogramma’s van de Fed. Hieruit blijkt dat de 289 dagen zonder interventie van de Fed een verlies opleverde van in totaal 290,6 punten op de S&P 500 index. De langere periode van 1230 dagen mét stimulering leverde in totaal 1.142,5 punten op.

We kunnen aan de hand van deze informatie de voorzichtige conclusie trekken dat aandelenmarkten altijd kunnen blijven stijgen, mits er voldoende monetaire verruiming toegepast wordt. Maar als alle beleggers winst maken op hun aandelen, waar zijn dan de verliezen? Of wordt men echt rijk door stijgende aandelenkoersen en huizenprijzen, wat Beanke het ‘wealth effect’ noemt…?

De Amerikaanse aandelenmarkt veert op door ondersteunend beleid van de Fed (Bron: Zero Hedge)

De kalender van economische stimulering (Bron: Zero Hedge)

De S&P 500 met en zonder stimuleringsprogramma’s van de Fed (Bron: Zero Hedge)

Onderstaande grafiek wordt regelmatig bijgewerkt met nieuwe data en geeft weer welke beleggingen ondergewaardeerd of juist teveel gekocht zijn. Dat overzicht maakt Global Macro Monitor aan de hand van de RSI-index, een technische indicator die de snelheid en omvang van een koersbeweging meet. Een RSI van minder dan 30 zegt dat een bepaalde belegging goedkoop geworden is, terwijl een RSI van meer dan 70 waarschuwt voor een correctie. Als we deze grafiek mogen geloven zijn nu de aandelen aan de beurt om een klap op te vangen. We zullen het zien…

Onderstaande grafiek op Businessinsider laat zien dat er steeds meer geleend geld in de Amerikaanse aandelen wordt gepompt, een indicator waar contraire beleggers aan aflezen dat een correctie nabij is. Beleggers die steeds meer geleend geld in aandelen stoppen geven blijk van een bijzonder groot optimisme. De S&P 500 staat inmiddels op een all-time high, mede geholpen door een toenemende hoeveelheid ‘leverage‘ in de markt.

Als we de grafiek mogen geloven zit er op dit moment naar verhouding evenveel geleend geld in de markt als in 2007, vlak voordat de S&P 500 crashte. De vorige keer dat de hoeveelheid geleend geld in de markt piekte was rond de eeuwwisseling. Op het hoogtepunt van de technologie bubble zat er op een gegeven moment ook veel ‘leverage’ in de markt en ook toen was het een indicator voor een correctie.

We kennen allemaal de quote “The market can remain irrational longer than you can remain solvent” (die al dan niet terecht wordt toegeschreven aan Keynes). Met die wijsheid kunnen we in de toekomst terugkijken op deze ‘bull market’ in aandelen, die in maart 2009 begonnen is en die de S&P 500 beleggers sindsdien getrakteerd heeft op een rendement van meer dan 100%…

De macro-economische indicatoren in de VS staan momenteel op het laagste niveau in zeven maanden tijd, maar de S&P 500 index staat ruim 10% hoger dan toen. De index van 500 grote Amerikaanse bedrijven breekt nieuwe records en is op het moment van schrijven nog maar een neuslengte verwijderd van de 1600 punten.

Macro-economische indicatoren negatief, maar aandelenmarkt is positief (Bron: Zero Hedge)

Eind 2009 en in de eerste helft van 2011 waren beleggers enthousiast over aandelen, terwijl de macro-economische cijfers al een correctie voorspelden. Met een vertraging van enkele maanden zakten de aandelenkoersen in en werd de relatie met de macro-economsiche data hersteld. Afgelopen week kwamen er opnieuw veel teleurstellende macro-economische cijfers uit in Europa, zoals onderstaande grafieken op Zero Hedge laten zien. Tegelijkertijd steeg de Eurostoxx aandelenmarkt met 5%.

Zitten de macro-economische cijfers eaast of zijn de aandelenbeleggers te positief geworden?

Macro-economische data voorspelt een correctie? (Grafiek van Bloomberg, via Zero Hedge)

Grootste verslechtering macro-economische data sinds 2007 (Grafiek van Bloomberg, via Zero Hedge)