Het CPB inventariseerde de risico’s en problemen waar Nederlandse banken mee geconfronteerd (kunnen) worden. Als we vluchtig door het rapport heen lezen komen we niet veel verrassende punten tegen, maar opgeteld is er ook weinig reden om positief te zijn. Een aantal passages uit het 28 pagina’s tellende rapport dat vandaag gepubliceerd werd door het CPB:

“De hoge schuldenlast van Nederlandse huishoudens en dalende huizenprijzen tegelijk met

oplopende werkloosheid hebben een sterk negatief effect op de consumptie en daarmee op de

economische groei. De dalende huizenprijzen hebben een sterk negatief effect op de

consumptie doordat consumenten meer gaan sparen, wat de economische groei drukt. De

oplopende werkloosheid vergroot de onzekerheid over het inkomen en de mogelijkheid om de

lasten van de woning te dragen. Weliswaar staat op geaggregeerd niveau tegenover de hoge

schulden ook een groot vermogen, maar dat vermogen is grotendeels niet-liquide in de vorm

van pensioenen, terwijl er grote verschillen bestaan in de vermogenspositie van huishoudens.

Vooral jonge tweeverdieners in grote steden hebben te maken met hypotheekschulden die

boven de actuele verkoopwaarde van hun huis liggen. Als de economie de komende jaren

slecht blijft presteren en de werkloosheid verder toeneemt, kunnen deze huishoudens in de

problemen komen. Dat zou de gezondheid van banken negatief beïnvloeden.”

Dalende huizenprijzen drukken op het consumentenvertrouwen en hebben daarmee effect op de hele economie. Vooral starters op de woningmarkt zijn kwetsbaar, omdat ze nog weinig vermogen hebben opgebouwd. Banken kunnen in de problemen komen als huizenprijzen verder blijven dalen. Er staat weliswaar veel vermogen tegenover de hypotheekschulden van Nederlanders, maar dat vermogen bestaat voor een groot gedeelte uit niet-liquide bezittingen zoals huizen en pensioenen. Een ander probleem is de grote scheefgroei tussen vermogen en schulden. De oudere generatie heeft relatief veel vermogen opgebouwd met een (grotendeels) schuldenvrij huis en een gevulde pensioenpot, terwijl de starters op de woningmarkt juist een groot deel van de schulden dragen.

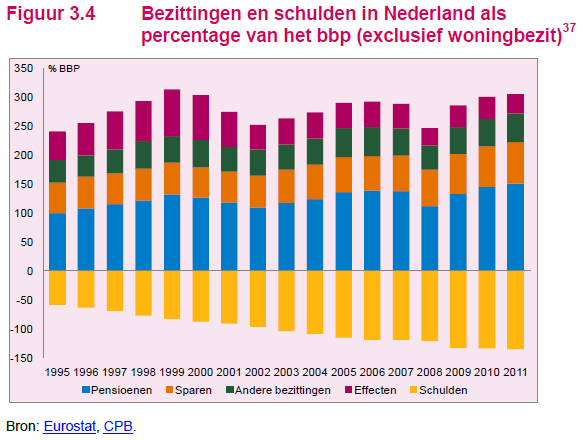

Bezittingen nog steeds groter dan de schulden…

Ook commercieel vastgoed en leningen aan het bedrijfsleven zijn door de dalende consumentenbestedingen een bron van zorg voor de banken…

“Nederlandse financiële instellingen zijn niet immuun voor de sterke daling van de prijzen van

vastgoed en toenemend aantal wanbetalingen en faillissementen bij bedrijven. De situatie op de

markt voor commercieel vastgoed kwam uitgebreider aan de orde in onze risicorapportage

van vorig jaar en blijft een bron van zorg. De waardedaling van onroerend goed speelde een

centrale rol bij de problemen van SNS, dat op 1 februari 2013 werd genationaliseerd. Het is

onduidelijk in welke mate banken hebben afgeschreven op hun vastgoedportfolio’s. Ook het

aantal faillissementen onder bedrijven loopt op. Het percentage leningen bij banken met een

achterstand van betalingen is weliswaar nog steeds relatief laag, maar is in 2012 wel

toegenomen. Dit toenemende kredietrisico betekent dat banken grotere voorzieningen moeten

treffen, wat ten koste gaat van de opbouw van het eigen vermogen.””

Over de hefboomfactor op de balans van Nederlandse banken…

“Verlaging van de hefboom door Nederlandse banken houdt kredietverlening aan huishoudens en

bedrijven onder druk. Ondanks hun hoge risicogewogen kapitaalratio hebben Nederlandse

banken tegelijkertijd inteationaal gezien nog steeds een relatief hoge hefboom (verhouding

vreemd vermogen en eigen vermogen). Verlaging van deze hefboom is van belang om aan de

toekomstige Basel III-regels te voldoen en het vertrouwen van de markt te versterken.

Tegelijkertijd kan afbouw van die hefboom tot kredietrantsoenering leiden als dat door

balansverkorting gebeurt. Dat zorgt voor rantsoenering van kredietverlening aan

huishoudens en bedrijven. Uitgifte van nieuw aandelenkapitaal, zoals sommige Europese

banken momenteel doen, is een aanzienlijk betere manier om de hefboom te verlagen.“

Over de omvang van onze bankensector…

“Nederlandse banken hebben relatief veel wholesale financiering, wat ze gevoeliger maakt voor

liquiditeitsrisico’s. Die afhankelijkheid van wholesale-financiering wordt mede veroorzaakt

doordat de Nederlandse bancaire sector groot is ten opzichte van het bbp, terwijl de

hoeveelheid spaargeld van Nederlandse consumenten vergelijkbaar is met die in andere

Europese landen. De omvang van de Nederlandse bancaire sector hangt grotendeels samen

met de grote hoeveelheid buitenlandse bezittingen. Daaaast hebben Nederlandse banken

relatief veel hypothecaire leningen op hun balans. De markten schatten de risico’s van

Nederlandse banken overigens niet hoger in dan die van vergelijkbare buitenlandse banken.

De prijs voor marktfinanciering is voor Nederlandse banken nog altijd laag, zowel historisch

als in inteationaal perspectief. Dat komt mogelijk door de impliciete garanties van de

overheid. Het liquiditeitrisico ligt in dat geval bij de overheid.”

Al met al is het geen rapport om vrolijk van te worden. Nederlandse banken zitten in een moeilijk aanpassingsproces met toenemend kredietrisico en hogere kapitaaleisen. Tegelijkertijd moeten aandeelhouders tevreden gesteld worden. Een nieuwe aandelenemissie betekent verwatering van de winst. Om de winst op peil te houden knijpen de banken liever de kredietverlening af.

Nederlandse bankensector in zwaar weer, het CPB zette alle risico’s op een rij