De rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar is gestegen naar 3%. Het is voor het eerst in 26 maanden dat de Amerikaanse overheid zoveel rente moet betalen over het schuldpapier. En dat terwijl de Federal Reserve nog steeds iedere maand $40 miljard aan hypotheekleningen en $45 miljard aan 10-jaars staatsobligaties van de markt haalt!

Kennelijk is de tapering al begonnen. Het is niet Bernanke, maar de rest van de wereld die haar aankopen van Amerikaans schuldpapier afbouwt. De TIC-data van het Amerikaanse ministerie van Financiën liet eerder al zien dat China en Japan in juni al schuldpapier verkochten. Het lijkt erop dat de verkoop van schuldpapier is begonnen, gezien de snelle stijging van de rente.

Een hogere rente is funest voor de Amerikaanse economie, die voor een belangrijk deel wordt gedreven door consumptie. Door de hogere rente worden de woonlasten duurder, met als gevolg dat men minder geld kan aanwenden voor consumptie. Voor groter is het probleem voor de Federal Reserve, die langzaam aan de controle lijkt te verliezen over de obligatiemarkt. Wil ze de rente weer omlaag brengen, dan zal ze misschien nog meer staatsobligaties moeten kopen…

De ECB heeft de belangrijkste rente ongewijzigd gelaten op 0,5%, zo maakte de centrale bank vanmiddag bekend. De rente voor de marginal lending facility blijft op 1% en de rente waartegen banken geld kunnen stallen bij de centrale bank blijft onveranderd op 0%. Om half drie vanmiddag geeft ECB-president Draghi een toelichting van het rentebesluit, die u via onderstaande videostream live kunt volgen.

De rente op de Amerikaanse schuld loopt steeds verder op en bereikte donderdag het hoogste punt in ruim twee jaar. De rente voor de meest gangbare 10-jaars obligaties bereikte een niveau van 2,89%, terwijl het 30-jaars schuldpapier van de VS naar 3,87% steeg. Sinds mei begon de rente te stijgen, wat mogelijk verband houdt met de discussie over het wel of niet afbouwen van het stimuleringsprogramma van de Federal Reserve.

Geen tapering

De hoge rente dwarsboomt de plannen van Bernanke om het stimuleringsprogramma van $85 miljard per maand af te bouwen, want als de Federal Reserve stopt met stimuleren zal de rente nog veel verder oplopen. Dat betekent weer hogere rentelasten voor burgers, bedrijven en de overheid. Zo is de hypotheekrente sinds het begin van dit jaar al met meer dan een procentpunt gestegen, slecht nieuws voor de starters op de Amerikaanse woningmarkt.

Rente op 10-jaars obligaties is sinds mei al met 80% gestegen (Bron: Bloomberg)

Rente op 30-jaars obligaties is sinds mei met bijna 40% gestegen (Bron: Bloomberg)

Bernanke blijft de economie ondersteunen met het stimuleringsprogramma van $85 miljard per maand. Binnen de Amerikaanse centrale bank is men het er unaniem over eens dat de stimulering op den duur afgebouwd moet worden (tapering), maar de economische vooruitzichten zijn nog niet goed genoeg om daar nu al mee te beginnen. In de communicatie naar buiten toe wordt de afbouw van het stimuleringsprogramma al heel vaak genoemd, maar steeds blijken het loze woorden te zijn.

FOMC notulen

Uit de notulen van de FOMC vergadering van 30 en 31 juli halen we de volgende kernpunten ten aanzien van de economische vooruitzichten:

GDP sterkt aan in tweede helft 2013

Rente op staatsobligaties en langlopende kredieten stijgt

Economische groei is in 2013 afgeremd door sequester bezuinigingen

Huizenmarkt herstelt weer wat, maar nieuwe hypotheekaanvragen lopen sterk terug

Werkloosheid daalt, maar participatiegraad beroepsbevolking blijft laag

Consumentenbestedingen trekken weer wat aan

Inflatie blijft nog steeds beneden de target van 2%

Hoe realistisch is de afbouw van het stimuleringsprogramma van $40 miljard aan hypotheekleningen en $45 miljard aan langlopende staatsobligaties? De werkloosheid blijft hoog, de rente op Amerikaans schuldpapier is de laatste weken sterk toegenomen en het buitenland koopt steeds minder Amerikaans schuldpapier. Dat zijn geen omstandigheden waarin de Federal Reserve haar stimuleringsprogramma kan afbouwen. Iemand moet de schuldfinanciering van de Verenigde Staten voor haar rekening nemen, maar wie doet dat als het buitenland geen geld meer wil uitlenen aan de Amerikaanse regering? Als de Amerikaanse centrale bank de rente laag wil houden, dan moet ze alle schulden overnemen die anderen niet meer willen hebben. Het zijn de buitenlandse obligatiehouders als China en Japan die bepalen hoeveel er ‘getapered‘ kan worden, niet Bernanke…

you must have noticed the utterly nonsens the FED is producing on taper .. Why ? Because the rest of the world decides on the taper

Het stimuleringsprogramma van $85 miljard blijft voorlopig van kracht. Ook gaat de Federal Reserve door met het opnieuw investeren van rente-inkomsten uit al het schuldpapier. Daardoor is de totale hoeveelheid schuldpapier die de Amerikaanse centrale bank uit de markt haalt feitelijk een stuk groter dan die $85 miljard. Ook inkomsten uit eerdere stimuleringsprogramma’s worden opnieuw belegd in schuldpapier. In de woorden van de Fed:

“At the conclusion of its discussion, the Committee decided to continue adding policy accommodation by purchasing additional MBS at a pace of $40 billion per month and longer-term Treasury securities at a pace of $45 billion per month and to maintain its existing reinvestment policies. In addition, the Committee reaffirmed its intention to keep the target federal funds rate at 0 to ¼ percent and retained its forward guidance that itanticipates that this exceptionally low range for the federal funds rate will be appropriate at least as long as the unemployment rate remains above 6½ percent, inflation between one and two years ahead is projected tobe no more than a half percentage point above the Committee’s 2 percent longer-run goal, and longer-term inflation expectations continue to be well an-chored.”

The Committee directs the Desk to maintain its policy of rolling over maturing Treasury securities into new issues and its policy of reinvesting principal payments on all agency debt and agency mortgage-backed securities in agency mortgage-backed securities.”

Meer stimulering!

In de pers wordt steeds de discussie gevoerd over de afbouw van het stimuleringsprogramma. Maar wat als de Federal Reserve juist meer wil stimuleren? Ook dat is tenslotte mogelijk…

“The Committee is prepared to increase or reduce the pace of its purchases to maintain appropriate policy ac-commodation as the outlook for the labor market or inflation changes.”

Duitsland heeft bewezen dat een economische crisis altijd winnaars en verliezers kent. Terwijl landen als Griekenland, Portugal, Spanje, Italië en Ierland in de problemen kwamen wisten onze oosterburen de meeste ellende buiten de deur te houden. Door de relatief lage private schulden en de exporteconomie van Duitsland werden de staatsobligaties van het land een veilige vluchthaven voor veel institutionele beleggers. Daardoor kon Duitsland de afgelopen jaren veel goedkoper lenen dan voor de crisis.

Uit de laatste cijfers van het Duitse ministerie van Financiën blijkt dat Duitsland tussen 2010 en 2014 in totaal een besparing van €40,9 miljard zal realiseren door de lage rente. Door de besparingen op de rente en door hoger dan verwachtte belastinginkomsten hoefde Duitsland ook minder geld op te halen van de kapitaalmarkt. Tussen 2010 en 2012 leende de Duitse staat €73 miljard minder dan aanvankelijk in de begroting was opgenomen. Het mes snijdt voor onze oosterburen dus aan twee kanten.

Het Duitse ministerie van Financiën probeert zoveel mogelijk profijt te halen uit de huidige situatie, bijvoorbeeld door meer langlopende obligaties op de markt te brengen. Tussen 2009 en 2012 daalde de uitgifte van kortlopende schulden (looptijd van minder dan drie jaar) van 71% naar 51%.

De rente op Amerikaanse staatsobligaties met een looptijd van 30 jaar blijft oplopen. Vandaag steeg de rente naar bijna 3,8%, het hoogste niveau in twee jaar tijd! Ondertussen steeg de rente op het 10-jaars schuldpapier van de VS naar meer dan 2,75%, het hoogste niveau sinds augustus 2011.

U.S. 30-year treasury bond yields rise to 3.799 percent, highest in two years.

De rente op de Amerikaanse staatsschuld met een looptijd van 10 jaar is sinds het begin van dit jaar met 100 basispunten gestegen. Voor de obligaties die 30 jaar duren steeg de rente alleen dit jaar al met 80 basispunten. Wie gelooft er nog in een afbouw van het stimuleringsprogramma van de Federal Reserve?

Spaarders worden door het deposito garantiestelsel beschermd tegen het omvallen van een bank. Maar wie beschermt ze tegen de inflatie? Uit een studie van de Duitse Postbank blijkt dat spaarders in Duitsland dit jaar naar schatting €14 miljard aan koopkracht zullen verliezen, ondanks de rente die aan het eind van het jaar op de spaarrekeningen wordt bijgeschreven. De spaarrente in daar is gemiddeld 1,5%, terwijl de inflatie er in juli op 1,9% uitkwam. Spaarders krijgen de rekening gepresenteerd voor de extreem lage rente, die laag wordt gehouden om de economie te stimuleren.

Spaarders versus schuldenaren

Een daling van de rente is gunstig voor mensen met schulden. De hypotheekrente daalt, consumptieve kredieten worden goedkoper en autoleningen kunnen ook tegen lagere kosten afgesloten worden. De lage rente moet consumenten en bedrijven aanmoedigen om meer te investeren en te consumeren. Daarom hebben centrale banken wereldwijd de rente sterk omlaag gebracht.

De spaarder krijgt er de rekening van gepresenteerd, zo blijkt uit het onderzoek van de Duitse Postbank. Voor 2014 wordt het koopkrachtverlies van de Duitse spaarders geschat op €21 miljard, de helft meer dan dit jaar. Die berekening is gebaseerd op de aanname dat de spaarrente laag blijft, terwijl de inflatie zal toenemen.

Ook in Nederland dragen spaarders de verliezen van het rentebeleid. De spaarrente blijft maar dalen, terwijl de inflatie al bijna een jaar lang boven de 2,5% staat. De rente compenseert al lang niet meer voor het verlies aan koopkracht van iedere euro. Daar komt nog een vermogensrendementsheffing bij voor alle spaarders die meer dan €20.000 op een spaarrekening hebben staan. Niet alleen spaarders betalen de rekening voor de lage rente, ook pensioenfondsen komen steeds meer in het nauw. Ze worden min of meer gedwongen om meer risico’s te nemen, omdat de rente op staatsobligaties van ‘sterke’ landen niet meer kan compenseren voor de inflatie.

Nederlandse banken steken een steeds groter gedeelte van de hypotheekrente in hun eigen zakken, zo blijkt uit de Eigen Huis Barometer van de Vereniging Eigen Huis (VEH). Tussen mei 2012 en mei 2013 hebben banken maar de helft van de rentedaling doorberekend aan hun klanten, de rest hebben ze als winst achtergehouden. De gemiddelde hypotheekrente was in de maand mei van dit jaar 0,56 procentpunt lager dan een jaar geleden (van 4,33% naar 3,77%), maar de winstmarge die banken behaalden op hypotheken nam in dezelfde periode met 0,58 procentpunt toe (van 0,38% naar 0,96%).

De daling van de rente zou ten goede moeten komen aan de consument, maar in plaats daarvan blijft een steeds groter gedeelte achter in de zakken van de bankiers. Voor de VEH is deze ontwikkeling reden genoeg om aan de bel te trekken. Ze roept de overheid op om een maximum te stellen aan de winstmarges die banken mogen maken op hypotheken.

Winstmarge

De VEH schrijft in haar persbericht dat banken het meest profiteren van hypotheken met een rente die 10 jaar vast staat. De consument betaalt daar nu 36 procentpunt minder rente op dan een jaar geleden, maar de bank verdient er 0,72 procentpunt meer aan dan een jaar geleden. Banken die de rente vorig jaar voor 10 jaar vast konden zetten bij klanten wisten de daling van de financieringskosten voor 2/3 deel in eigen zak te steken. Onderstaande illustratie laat zien hoeveel procent winst banken behalen op hypotheken. De VEH schrijft in haar toelichting dat de Nederlandse banken momenteel een historisch hoge winstmarge maken.

Eigen Huis Barometer

Deze praktijken gaan ten koste van de huizenbezitter, zo schrijft de VEH in haar persbericht:

“De extra marge die banken maken op hypotheken komt rechtstreeks uit de portemonnee van huiseigenaren. Al jaren betalen zij maandelijks honderden euro’s te veel. Door gebrek aan concurrentie kan de marge op de hypotheekrente onverminderd doorstijgen, terwijl de politiek weigert in te grijpen.”

De VEH ergert zich vooral aan de omstandigheden waaronder dit gebeurt. De woningmarkt wordt in toenemende mate geconfronteerd met dalende huizenprijzen, hypotheken die onder water staan, betalingsproblemen en gedwongen verkopen. Ze roept de politiek op om in te grijpen en een plafond in te stellen aan de winst die banken mogen maken op hypotheken.

Basel III

Banken moeten voldoen aan strengere kapitaaleisen en versterken daarom de verhouding tussen het eigen vermogen en de uitstaande leningen. Het afromen van hypotheken is voor banken een effectieve manier om meer ‘vet op de botten’ te krijgen. Toch kan men stellen dat banken misbruik maken van de situatie. De Vereniging Eigen Huis geeft de volgende toelichting bij de cijfers:

“De Eigen Huis Rentebarometer wordt in opdracht van Vereniging Eigen Huis maandelijks berekend door de Universiteit van Amsterdam en geeft de overwinsten weer die banken verdienen op de hypotheekrente bovenop de “normale winst”. De vernieuwde Rentebarometer is gebaseerd op de aangepaste rekenmethodiek, die de Autoriteit Consument en Markt (ACM) medio april 2013 in het rapport ‘Concurrentie op de hypotheekmarkt’ heeft gepresenteerd. Aan het model zijn twee variabelen toegevoegd, de kapitaalvereisten Basel III en toename van betalingsproblemen bij klanten.”

Onderstaande video geeft een toelichting van de huidige situatie op de Nederlandse hypotheekmarkt.

De Autoriteit Financiële Markten (AFM) stelt dat de consument slecht op de hoogte is van de kosten die gemoeid gaan met het ‘rood staan’ op een betaalrekening. Op jaarbasis is de rente voor rood staan ongeveer 12 tot 15 procent, maar van de 511 ondervraagde consumenten wist slechts 10% deze percentages te noemen. Ruim 1/3 van de ondervraagden denkt dat de rente op rood staan lager is dan 6%. Ongeveer 1/8 deel van de respondenten schat de jaarlijkse rente op rood staan bij de bank op minder dan 3%.

Een onderzoek uit 2009 wees uit dat meer dan de helft van de Nederlanders destijds geen idee had wat de rente was op rood staan. Nu, vier jaar later, kunnen meer Nederlanders een rentepercentage noemen. Helaas onderschatten ze bijna allemaal de daadwerkelijke rente die banken in rekening brengen voor het rood staan.

Helft Nederlanders staat wel eens rood

Uit het onderzoek van de AFM (PDF) blijkt dat de helft van de respondenten wel eens rood heeft gestaan. Van deze groep beschouwt de helft het rood staan als een last. Tegelijkertijd geeft de meerderheid van de respondenten aan dat ze de mogelijkheid om rood te staan niet willen missen.

Bijna één op de drie ondervraagden zegt niet zonder roodstand te kunnen. Bij één op de tien ondervraagden is het saldo op de betaalrekening langer dan een maand negatief. Bij de lagere inkomens staat een kwart langer dan een maand rood bij de bank. Voor deze groep vormt het rood staan een fundamentele aanvulling op de bestedingsruimte.

‘Roodstand is duur krediet’

De consumenten die rood staan, maar die geen consumptief krediet opnemen, beschouwen roodstand vaak niet als een vorm van krediet. Dat vindt de AFM opvallend, aangezien rood staan op een betaalrekening één van de duurdere vormen van krediet is. De AFM geeft vier tips mee voor consumenten die regelmatig rood staan:

Verlaag het limiet voor het rood staan of zet de limiet op nul

Maak een overzicht van de maandelijkse inkomsten en uitgaven

Gebruik spaargeld om het gat op de betaalrekening te dichten. De spaarrente is veel lager dan de kosten van het rood staan.

Wie structureel rood staat kan beter een consumptief krediet afsluiten. De rente op deze vorm van krediet is lager dan de rente op rood staan.

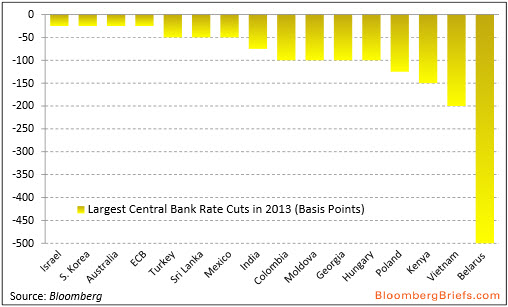

De Federal Reserve, Bank of England en de Bank of Japan zijn niet terug te vinden in dit overzicht. Deze centrale banken hebben in het verleden al drastische rentestappen ondeomen en kunnen niet veel verder omlaag.

Renteverlagingen in 2013, vooral Wit-Rusland springt eruit (Bron: Bloombergbriefs, via Zero Hedge)

De Bank of Israël heeft daaaast ook de rente met 25 basispunten verlaagd, van 1,75% naar 1,5%. Die verlaging zal met ingang van 17 mei doorgevoerd worden. De bank draagt verschillende argumenten aan om de renteverlaging en het opkopen van nog meer buitenlandse valuta te verdedigen. De volgende passages (vertaald) komen uit het persbericht van de Israelische centrale bank.

“De waardestijging van de shekel blijft aanhouden. De effectieve wisselkoers is de afgelopen maand met 2,4% en de afgelopen drie maanden met 5,4% gestegen. De sterkte van de shekel ten opzichte van de euro en de Amerikaanse dollar was opvallend in vergelijking met andere valuta. De appreciërende trend werd onder andere veroorzaakt door het opstarten van de productie van aardgas in het Tamar gasveld, de renteverlagingen van centrale banken wereldwijd, in het bijzonder de ECB, en de aanhoudende monetaire stimuleringsprogramma’s van diverse grote economieen in de wereld.

De verwachtingen voor de wereldwijde groei van de economie is, met name in China en Europa, wat naar beneden bijgesteld. De groeivertraging zal naar verwachting ook invloed hebben op de Israelische economie.”

Volgens de Bank of Israël ligt de inflatie nog beneden de lange termijn doelstelling en zal die daar de komende jaren nog wel blijven. In een bijgevoegd document licht de Bank of Israël het aankopen van buitenlandse valuta verder toe:

“2. Hoe worden de aankopen van buitenlandse valuta gedaan? Is dat eenmalig of door middel van dagelijkse aankopen?

De aankopen zullen gedurende het hele jaar gemaakt worden op basis van de marktcondities. De Bank of Israël zal deze aankopen separaat documenteren en rapporteren op de 7e dag van iedere maand.

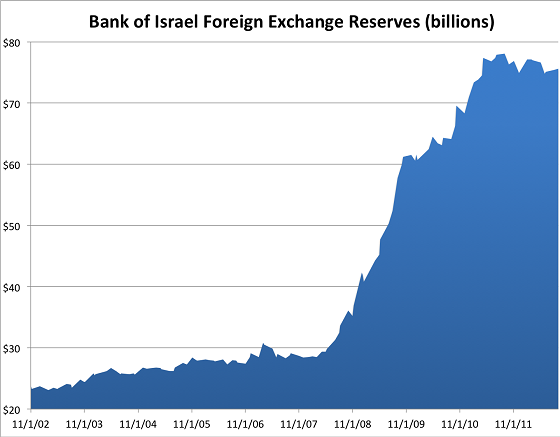

3. In het verleden hebben jullie aangegeven dat het optimale niveau van de reserves op $65-$90 miljard ligt. Is dat gewijzigd? Hebben jullie plannen om de reserves uit te breiden tot meer dan $90 miljard?

De huidige reserves zijn ongeveer $77 miljard, nog steeds ver verwijderd van de bovengrens van $90 miljard. Bovendien staat de wetgeving toe dat de Bank of Israël van dit doel afwijkt, indien dat nodig is voor de invulling van het monetaire beleid.”

Balanstotaal groeit

De Israelische centrale bank begon in 2008 al met het verkopen van shekels en het aankopen van Amerikaanse dollars. De maatregel heeft als doel de waarde van de shekel laag te houden en daarmee de exportpositie van de Isrealische economie te beschermen. Een positief neveneffect is de kunstmatige steun die de Bank of Israël op deze manier geeft aan de Amerikaanse dollar. Onderstaande grafiek uit een artikel van Businessinsider laat zien hoe ook de balans van de Israelische centrale bank is opgeblazen sinds het uitbreken van de financiele crisis. In juli 2008 voegde de centrale bank op een gegeven moment $100 miljoen per dag toen aan haar reserves.

Balans van de Israelische centrale bank werd in 2008 al opgeblazen door aankopen van dollars (Bron: Businessinsider)