De nieuwe aandelenemissie van Eric Sprott’s goud-ETF zal tegelijkertijd worden uitgevoerd in de VS en Canada, respectievelijk op de NYSE Arca en de Toronto Stock Exchange onder de symbolen “PHYS” en “PHY.U”. Het fonds van Eric Sprott werkt voor de aandelenuitgifte samen met de zakenbanken RBS Capital Markets en Morgan Stanley.

De aandelen van het goud-ETF van Eric Sprott zijn vrij verhandelbaar op de beurs en kunnen indien gewenst ingewisseld worden voor fysiek edelmetaal. Daarmee vervult het ETF in de behoefte naar een belegging die gedekt is door fysiek goud die toch makkelijk verhandelbaar is via een elektronisch handelsplatform. De opbrengst van $341 miljoen laat zich vertalen naar ongeveer 6 ton aan fysiek goud. In totaal beheert Eric Sprott met zijn goud-ETF een vermogen van bijna $2,8 miljard, omgerekend ongeveer 50 ton aan fysiek goud. Dat is volgens de laatste cijfers van het IMF (PDF) meer dan de volledige goudreserve van Finland of van Wit-Rusland.

Naast het goud-ETF met fysieke gouddekking heeft Sprott Asset Management ook een soortgelijk ETF voor zilver. Daarin zit voor $1,3 miljard aan zilverbaren, goed voor bijna 40 miljoen ounces zilver. Nog niet zo lang geleden voegde Eric Sprott daar ook al nieuwe aandelen aan toe.

Eric Sprott voegt $341 miljoen aan aandelen toe aan zijn goud-ETF

In augustus werden er volgens de meest actuele data van de US Mint 2,87 miljoen Silver Eagle muntstukken van 1 troy ounce puur zilver verkocht, tegenover 39.000 troy ounce aan gouden muntstukken (1, 1/2, 1/4 en 1/10 troy ounce munten samen). Dat is omgerekend 73,59 x zoveel zilver als goud. De prijs van zilver was in die maand ongeveer 56x zo laag als die van goud, wat wil zeggen dat de US Mint ook meer dollars aan zilver heeft verkocht dan dollars aan goud.

De groeiende vraag naar beleggingszilver is geen fenomeen van de laatste maanden, maar van de laatste jaren. Onder beleggers is zilver blijkbaar meer geliefd dan goud, wat mogelijk verband houd met de fundamentals van zilver. Anders dan goud is zilver vooamelijk een grondstof geworden voor de industrie, een grondstof die steeds schaarser wordt. Daaaast bieden zilveren munten net als goud een bescherming tegen geldontwaarding, omdat de intrinsieke waarde van de munten zich op lange termijn corrigeren voor de inflatie. De unieke fundamentals van zilver maken het metaal geliefd bij beleggers, die bereid zijn een hogere volatiliteit te accepteren in ruil voor mogelijk een hoger rendement.

Als we de data van de US Mint vanaf begin 2009 erbij pakken (zie grafiek) zien we dat er steeds meer zilver wordt verkocht ten opzichte van goud. De gele trendlijn, die het 3-maandelijkse moving average laat zien, klom van een 20:1 ratio in het voorjaar van 2009 tot bijna 65:1 nu. Het zilver is, volgens de data van de US Mint, sinds 2009 naar verhouding dus drie keer zo populair geworden als goud.

Volgens sommige beleggers moet de relatief sterke vraag naar zilver ervoor zorgen dat de prijs van zilver dichter naar die van goud toe kruipt, zelfs een ratio van minder dan 20:1 wordt door veel zilverbeleggers voor mogelijk gehouden. Daar is totnogtoe niet veel van terecht gekomen, want sinds 2009 zakte de goud/zilver ratio van ongeveer 75:1 naar 55:1.

Onderstaande grafiek heb ik samengesteld met de data van de US Mint. Klik erop voor een grotere versie.

De verhouding tussen de hoeveelheid verkochte gouden en zilveren munten bij de US Mint (Bron: US Mint)

Tom Fitzpatrick baseert zich op technische analyse van de goudprijs over het afgelopen jaar. Daaruit haalt hij een negatieve trendlijn, die onlangs krachtig doorbroken werd. Ook doorbrak goud voor het eerst sinds lange tijd het 200-daags en het 55-weeks gemiddelde en werden er twee achtereenvolgende weken geregistreerd waarop de goudprijs steeg. Dat opent volgens Fitzpatrick de weg naar boven, waarbij het niveau van $1.791 per troy ounce getest zal worden. Wordt dat niveau vervolgens ook doorbroken, dan ontstaat er volgens Fitzpatrick een patroon van een dubbele bodem, dat een koersdoel kan geven van $2.060 per troy ounce.

De analist van Citi is erg positief over de technische fundamentals en ziet een vergelijking met de koers van goud begin 2007. Als dat patroon zich opnieuw herhaalt kan de goudprijs stijgen tot $2.500 in het eerste kwartaal van volgend jaar. Dat is een opvallend hoog koersdoel voor een analist van een bank, al blijft het natuurlijk technische analyse. Deze vorm van analyse zit er ook vaak genoeg naast, waardoor we altijd met enige scepsis naar dit soort koersdoelen moeten kijken.

Zilver naar nieuw record?

Voor wat betreft zilver is Fitzpatrick ook zeer positief. Hij ziet in de grafieken weinig weerstand tot en met het niveau van $37,50 per troy ounce. Zilver wist de neerwaartse trend van eerder dit jaar naar boven toe te doorbreken en kwam daarbij ook weer boven het 55-weeks gemiddelde uit. Indien het niveau van $37,50 per troy ounce gepasseerd is kan de zilverprijs volgens Fitpatrick sneller stijgen en komt zelfs het historisch niveau van $49 per troy ounce weer in zicht. Als de analist van Citi de koersdoelen van goud en zilver naast elkaar legt ziet hij de goud/zilver ratio verder dalen, van de 52:1 nu naar een niveau van 42:1. Het rendement op zilver is de komende maanden dus ongeveer 20% hoger dan op goud, aldus de analist.

Fitzgerald meent dat de zilverprijs nog veel verder kan stijgen na het doorbreken van het all-time high. Hij rekent voor dat de zilverprijs bij een goud/zilver ratio van 32:1 en een goudprijs van $2.500 per troy ounce zal stijgen tot $75-80. Een 16:1 ratio tussen goud en zilver, die in 1980 bereikt werd, acht Fitpatrick niet waarschijnlijk. Voor het volledige artikel verwijzen we naar King World News.

Technische analyse goudprijs, klik op de grafiek voor een grotere versie

Technische analyse zilverprijs, klik op de grafiek voor een grotere versie

Met het besluit van de Europese Centrale Bank (ECB) om de rente van met Zuid-Europese overheden omlaag te krijgen via de aankopen van staatsobligaties op de secundaire markt, lijkt het een vanzelfsprekendheid te concluderen dat de ECB de geldpers heeft aangezet. Niets is minder waar. De geldpers is niet aangezet en zal ook niet worden aangezet.

Hoe technisch ook deze aangekondigde interventie van de ECB moge zijn, in het kort komt het erop neer dat geld dat de ECB aanwendt om steunaankopen in m.n. Spanje te doen, direct door de ECB elders uit de economie wordt gehaald. Dit wordt ook wel sterilisatie genoemd en de ECB stelt dat zij het volledige bedrag zal steriliseren. De ECB doet dit door bij banken hetzelfde bedrag als wat zij in staatsobligaties heeft gestoken weg te halen. Netto is daarmee het effect dat er nul euro’s de economie extra worden in gepompt.

Mandaatstelling ECB: prijsstabiliteit

De ECB heeft een enkelvoudig mandaat: zij dient enkel en alleen prijsstabiliteit te bewerkstelligen. Indien de ECB nieuw geprint geld de economie in zou pompen dan neemt de geldhoeveelheid toe en dat zal als effect hebben dat prijzen stijgen. Economen spreken dan van inflatie en dat moet de ECB juist voorkomen. Door de steunaankopen van staatsobligaties te steriliseren blijft de ECB binnen haar mandaat omdat er niet meer euro’s in omloop worden gebracht.

Verbod op monetaire financiering

Heel wat lastiger wordt de discussie of de ECB zich houdt aan het verbod op monetaire financiering van overheidstekorten. Immers, de ECB koopt staatsobligaties op de secundaire markt en die staatsobligaties zijn hoe je dit ook wendt of keert het gevolg van begrotingstekorten. Er wordt een monetaire bijdrage geleverd aan de invulling van de financieringsbehoefte van overheden. Bovendien daalt de rente op de desbetreffende staatsschulden en dat helpt overheden bij de financiering van huidige begrotingstekorten.

De ECB stelt dat zij in het kader van het monetaire transmissiemechanisme overgaat tot aankopen. Dat is een wollige omschrijving waarmee de ECB bedoelt dat zij de rente die zij voor de gehele eurozone heeft vastgesteld niet aan ziet komen in de landen die het moeilijk hebben. De angst onder beleggers, groot of klein, dat de euro uiteen zal vallen of dat banken of overheden zullen failleren, leidt ertoe dat beleggers hun geld weghalen uit probleemlanden met als gevolg dat daar de rente stijgt. Het transmissiemechanisme hapert en dat moet hersteld worden, aldus de ECB.

Door enerzijds de aankopen te steriliseren en anderzijds overheden voor wie een lagere rente via het opkopen van hun schulden gesteund worden te verplichten te hervormen, dwingt de ECB af dat zij zich op termijn uit de markt kan terugtrekken. De ECB neemt op die manier als het ware deel aan de markt maar laat de volledige verantwoordelijkheid om tot een fiscaal evenwichtig beleid te komen bij regeringen. De rente voor overheden moet door de markt bepaald worden, niet de ECB. De vraag is en blijft echter in welke mate de ECB in staat zal zijn om zich uit de markt terug te kunnen trekken zodat hierover geen enkele twijfel bestaat.

Geen unanimiteit

Op de vraag of het volledige bestuur van de ECB het nieuwe programma steunt antwoordde Mario Draghi dat één ECB-bestuurder niet akkoord is gegaan. Die tegenstem kan vrijwel niet anders van de Duitse centrale bankier Jens Weidmann afkomstig zijn en dat betekent dat de grootste aandeelhouder en meest invloedrijke centrale bank een belangrijk signaal afgeeft: de ECB begeeft zich op glad ijs.

Duidelijk mag zijn dat deze uitzonderlijke maatregelen de grenzen van het mandaat van de ECB hebben opgezocht en hebben bereikt. Hieruit kan worden opgemaakt dat de huidige financiële situatie estig zo niet precair is want zonder interventies kan de situatie in Zuid-Europa alleen maar verslechteren. Hoe dan ook geldt dat Europese politici en met name de regeringsleiders in de probleemlanden, aan zet blijven om een antwoord te vinden op de vraag hoe zij het gat in hun eigen hand kunnen dichten.

Kritiek

Persoonlijk acht ik de wijze waarop de aankopen van perifeer schuldpapier gekocht worden binnen het mandaat van de ECB te blijven. Echter, het is en blijft een onzalig pakket aan maatregelen. De huidige situatie is ontstaan door politiek gedraal en een weigerachtige houding om tot echte hervormingen te komen. Het gevolg is dat monetaire instrumenten moeten worden ingezet zodat een fiscale ontsporing van Zuid-Europa wordt voorkomen en dat zou niet moeten gebeuren.

Kritiek geven op de ECB is ontzettend makkelijk, maar die zou al snel voorbij gaan aan wat de ECB daadwerkelijk doet, en afleiden van waar het echt om gaat. Indien er kritiek geuit wordt, dan moet die allereerst uitgaan naar de veroorzakers van de problemen. Dat zijn en blijven overheden die samen met het bankwezen het huidige op krediet gebaseerde systeem hebben laten ontsporen. Overheden schrijven wetten en regels; de ECB niet.

Fiscale tekorten, mede als gevolg ontstaan door een schrijnend gebrek aan kekapitaal in het Europese bankwezen en seriële bailouts, en Keynesiaanse begrotingspolitiek zijn en blijven een politieke verantwoordelijkheid. Dat er monetaire instrumenten moeten worden ingezet, zij het gesteriliseerd, om zodoende te voorkomen dat Zuid-Europese economieën crashen, is een testimonium paupertatis en volledig toe te schrijven aan collectief falen van Europese regeringsleiders.

De goudprijs is dit jaar in dollars al met 8,2% gestegen en staat in Indiase roepie op recordhoogte. Een troy ounce goud kost momenteel bijna 94.000 Indiase roepie. Op Goldprice staat een tabel met de prijsontwikkeling van goud in verschillende valuta, waardoor in één oogopslag duidelijk wordt hoe de roepie heeft gepresteerd ten opzichte van een aantal andere belangrijke valuta. Hieruit blijkt dat de roepie nog het meeste waarde heeft verloren, gemiddeld 19,2% per jaar sinds 2003.

Om de roepie aan te sterken en het tekort op de betalingsbalans te dichten doet de Indiase overheid nu erg haar best om de vraag naar goud in te dammen. Begin dit jaar werd een heffing van 2% op de import van goud en zilver ingevoerd en in maart werd deze verdubbeld tot 4%. In tegenstelling tot China heeft India weinig binnenlandse goudproductie, waardoor vrijwel al het goud via import het land binnenkomt. De goudproductie van India was in 2011 slechts 2 ton. De aanzienlijke hoeveelheid goud die vorig jaar werd ingevoerd heeft een groot tekort op de betalingsbalans veroorzaakt, dat de overheid nu probeert recht te trekken met een nog hogere heffing.

Heffing op goudbaren verhogen tot 7,5%

Om Mineweb lezen we dat er plannen zijn om de invoerheffing op goudbaren te verhogen tot 7,5%, met als doel de Indiase bevolking te ontmoedigen goud te kopen. In de eerste helft van dit jaar was de Indiase overheid succesvol in het remmen van de goudvraag, want volgens het laatste rapport van de World Gold Council (WGC) zakte de vraag naar fysiek goud met 42% weg tot slechts 340 ton. Ter vergelijking: in heel 2011 importeerde India een recordhoeveelheid van meer dan 1.000 ton goud.

Traditioneel is de vraag naar fysiek goud in India de tweede helft van het jaar sterker, omdat er dan meer bruiloften zijn. Hierbij wordt traditioneel vaak goud cadeau gegeven. Niet alleen de belangstelling voor beleggingsgoud is door de importheffing afgenomen, ook de vraag naar gouden sieraden liep terug. Mineweb schrijft dat de aandelen van grote juweliers sinds maart met 14% zijn gezakt, terwijl de grootste beursindex van India sindsdien 10% omhoog ging. Volgens Kishor Ostwal van het CNI Research onderzoeksbureau hebben de hogere importheffingen op goud en merkloze juwelen het marktsentiment negatief beïnvloedt. Het voorstel van de overheid om de invoerheffing op te schroeven van 4 naar 7,5 procent werd met ergeis ontvangen door juweliers, omdat die de gevolgen van de hogere importheffing onderaan hun winst- en verliesrekening zien.

Goud en zilver samen zijn na olie het tweede grootste importproduct van India. De import van de twee edelmetalen vertegenwoordigde 12,5% van de totale import in 2011. De Indiase overheid wil de import van goud in dit fiscale jaar (dat eindigt in maart 2013) terugbrengen tot omgerekend $38 miljard.

Reserve Bank of India ontmoedigt goudaankopen

Ook de centrale bank van India doet een duit in het zakje om de goudaankopen door de Indiase bevolking te ontmoedingen. Volgens Chakrabarty, gouveeur van de Reserve Bank of India (RBI), moeten de minder rijke Indiërs niet beleggen in goud. Chakrabarty redeneert dat het goud bij deze mensen niet in goede handen is: ”ze zullen het vroeg of laat zullen gebruiken om leningen af te lossen of om als cadeau te geven op de builoft van hun dochter.” Arme mensen die goud kopen zouden er volgens hem niet in slagen om iets aan een belegging in goud te verdienen. ”Als ze het terugverkopen aan de bank krijgen ze er een lagere prijs voor.” Volgens Chakrabarty heeft de Indiase bevolking meer educatie nodig ten aanzien van beleggen in goud. Dat is opmerkelijk, want in 2009 kocht de RBI zelf nog 200 ton aan goud van het IMF. Met de waardedaling van de roepie is het ook niet vreemd dat Indiërs hun spaargeld liever omzetten in fysiek goud.

Door de hoge goudprijs wordt er de laatste tjd weliswaar minder goud geïmporteerd, maar het bedrag dat wordt omgezet in edelmetaal blijft door de stijgende prijzen nog steeds erg hoog. Arme Indiërs die toch goud willen kopen worden geholpen door nieuwe initiatieven, zoals spaarrekeningen van juweliers. Via deze goudrekeningen kunnen Indiërs op papier kleine hoeveelheden fysiek goud kopen en verkopen. Het succes van dit soort goudspaarrekeningen heeft ertoe geleid dat ook banken zich in deze markt zijn gaan begeven, zo lezen we op Times of India.

Indiase overheid en centrale bank doen poging goudvraag af te remmen

De blijvend slechte banencijfers versterken het beeld van een zwak economisch herstel in de VS, voor zover we daar nog van kunnen spreken met de spendeerzucht van de overheid en het stimulerende monetaire beleid van de Federal Reserve. De officiële werkloosheid zakte weliswaar van 8,3% naar 8,1%, maar tegelijkertijd steeg het aantal Amerikanen dat niet in deze statistieken wordt meegenomen met 348.000 tot 88,34 miljoen. Dat is maar liefst een 1/4 van de totale populatie.

Door de zwakke macro-economische cijfers houden beleggers meer rekening met nieuwe monetaire stimuleringsmaatregelen van de Federal Reserve, waardoor de goud- en zilverprijzen flink hoger worden gezet. Op het moment van schrijven staat de goudprijs op $1.727 en €1.353 per troy ounce en wordt zilver verhandeld voor $33,29 en €26,10. In dollars uitgedrukt zijn dat prijsstijgingen van respectievelijk 1,7% voor goud en 2,7% voor zilver. Traditioneel reageert de zilverprijs sterker dan de goudprijs, zowel naar boven als naar beneden. We zien dat de goud/zilver ratio verder daalt, van bijna een 58:1 ratio een maand geleden tot een 52:1 ratio nu. Hieronder de grafieken van de goud- en zilverprijs in dollars.

Goudprijs in dollars

Goudprijs in euro's

Zilverprijs in dollars

Zilverprijs in euro's

Ratio goud/zilver daalt verder

Werkloosheidscijfers geven vertekend beeld

Via Zero Hedge kwamen we een grafiek tegen die mooi in beeld brengt hoe de gerapporteerde werkloosheidscijfers afwijken van de daadwerkelijke werkloosheid. Van 1988 tot en met 2008 werd deze in de officiële statistieken te hoog weergegeven, maar sinds de uitbraak van de financiële crisis in 2008 geven de officiele werkloosheidscijfers juist een te rooskleurig beeld van de werkelijkheid. De discrepantie tussen de opgegeven en de feitelijke werkloosheid zou inmiddels al zijn opgelopen tot 2 procentpunt. Zie onderstaande grafiek (klik voor grotere versie).

Zero Hedge maakt verschil gerapporteerde en feitelijke werkloosheid VS inzichtelijk

Werkloosheidscijfer daalt van 8,3% naar 8,1%, tegelijkertijd vallen 348 duizend Amerikanen uit statistieken

Dat is meer dan een jaar geleden, toen de groep mensen met de laagste kredietscore verantwoordelijk was voor 52,7% van de totale leensom voor de aanschaf van een gebruikte auto. Yahoo publiceerde deze week nieuwe cijfers, die allesbehalve geruststellend zijn. De loan-to-value (verhouding tussen de omvang van de lening en het onderpand) was bij leningen voor nieuwe auto's 109,55% en bij gebruikte auto's zelfs 126,62%. De mensen die met geleend geld een gebruikte auto kochten namen gemiddeld een lening die ruim 26% groter was dan de waarde van de auto.

Of dit geld gebruikt is voor het aflossen van andere schulden of voor consumptie is niet duidelijk, maar wat we wel weten is dat de verstrekkers van de lening akkoord gaan met een onderpand dat vanaf dag één al minder groot is dan de leensom en dat over de jaren heen alleen maar verder in waarde afgeschreven zal worden. Mocht het aantal wanbetalingen toenemen, wat niet geheel ondenkbaar is in de 'subprime' categorie, dan zal er snel afgeschreven moeten worden op deze leningen.

Van alle verstrekte autoleningen heeft 77% een looptijd van meer dan vijf jaar. Gemiddeld hebben de autoleningen in de VS nu een looptijd van 64 en 60 maanden (respectievelijk nieuwe en gebruikte auto's), een maand langer vergeleken met de vorige meting. Het gemiddelde bedrag dat werd geleend voor de aanschaf van een nieuwe auto steeg met $474 tot $25.714. Voor gebruikte auto's leenden Amerikanen gemiddeld $17.433, een stijging van $370 ten opzichte van de vorige meting.

De geldverstrekkers in de markt voor autoleningen zagen de laatste tijd een verbetering in het betaalgedrag van hun klanten, want het percentage mensen met een betaalachterstand van meer dan 30 dagen zakte van 2,59% naar 2,52%. Volgens Melinda Zabritski van de afdeling autoleningen is er in de branche nog steeds ''een sterk gevoel voor risicomanagement''. Ook zei ze dat de algemene leenomgeving verbeterd is, waardoor leningen weer verstrekt kunnen worden aan een breder scala aan klanten (lees: subprime).

Het totaalbedrag dat aan het eind van het tweede kwartaal uitstond voor autoleningen in de VS kende een omvang van $681 miljard, iets minder dan de piek van $701 miljard in 2007. Vergeleken met 2007 staan de economische vooruitzichten er nu slechter voor, maar daar staat tegenover dat de rente nu lager is en de voorwaarden voor het verstrekken van kredieten zijn versoepeld.

Het genationaliseerde bedrijf Ally Financial Inc. (onderdeel van General Motors) zag haar marktaandeel iets teruglopen. Volgend jaar lopen er bij dit bedrijf veel autoleningen af die in samenwerking met GM en Chrysler zijn afgesloten. Door subsidies van deze autofabrikanten konden er in het verleden renteloze autoleningen aan klanten verstrekt worden. Een andere grote speler in de markt voor autoleningen is Capital One Financial Corp, een bedrijf dat in de Fortune 500 lijst van grootste bedrijven staat. Zij verdubbelden hun marktaandeel van leningen voor nieuwe auto's tot 4,36% van de totale markt. Capital One kon haar balans flink opschroeven nadat het spaartegoeden van ING Direct en creditcardleningen van HSBC had overgenomen.

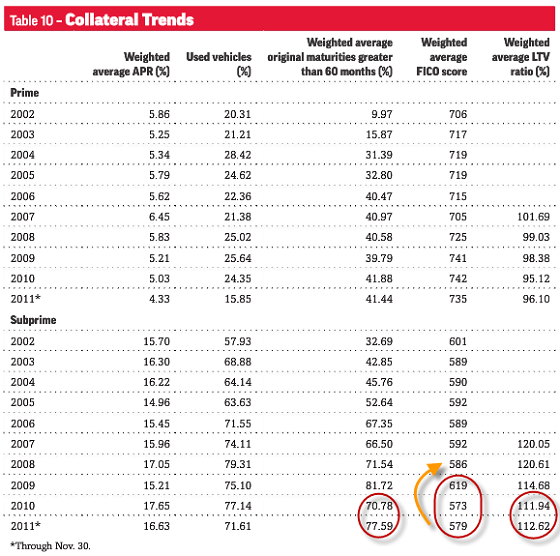

Het opblazen van nieuwe kredietbubbels kan de Amerikaanse economie op korte termijn een stimulans geven (in dit geval meer autoverkopen), maar het is nog onzeker of de subprime categorie ook over de langere termijn aan haar betaalverplichting kan blijven voldoen. We hebben in 2007 en 2008 gezien dat het oprekken van de hypotheekleningen aan minder kredietwaardige huizenkopers verkeerd kan aflopen. Door met behulp van meer nieuwe leningen wordt de vraag naar auto's naar voren gehaald, waardoor er in de toekomst een terugval kan optreden in de vraag. Onderstaande tabel uit het S&P Auto Loan ABS Report laat zien hoe de kredietstatus van de subprime markt is verslechterd in 2010 en 2011. Ook de hoge loan-to-value ratio in het subprime segment in verhouding tot het prime segment is hier goed zichtbaar.

Update: de volledige tekst met de toelichting op het rentebesluit en in aansluiting daarop de motivering voor het beëindigen van het Securities Markets Program en de motivering voor het starten van een nieuw programma, het Outright Monetary Transactions (OMCs) waarbij de ECB (gesteriliseerd!) staatsobligaties zal gaan kopen op de secundaire markt.

Introductory statement to the press conference Mario Draghi, President of the ECB, Vítor Constâncio, Vice-President of the ECB, Frankfurt am Main, 6 September 2012

Ladies and gentlemen, the Vice-President and I are very pleased to welcome you to our press conference. We will now report on the outcome of today’s meeting of the Goveing Council, which was also attended by the President of the Eurogroup, Prime Minister Juncker, and by the Commission Vice-President, Mr Rehn.

Based on our regular economic and monetary analyses, we decided to keep the key ECB interest rates unchanged. Owing to high energy prices and increases in indirect taxes in some euro area countries, inflation rates are expected to remain above 2% throughout 2012, to fall below that level again in the course of next year and to remain in line with price stability over the policy-relevant horizon. Consistent with this picture, the underlying pace of monetary expansion remains subdued. Inflation expectations for the euro area economy continue to be firmly anchored in line with our aim of maintaining inflation rates below, but close to, 2% over the medium term. Economic growth in the euro area is expected to remain weak, with the ongoing tensions in financial markets and heightened uncertainty weighing on confidence and sentiment. A renewed intensification of financial market tensions would have the potential to affect the balance of risks for both growth and inflation.

It is against this background that the Goveing Council today decided on the modalities for undertaking Outright Monetary Transactions (OMTs) in secondary markets for sovereign bonds in the euro area. As we said a month ago, we need to be in the position to safeguard the monetary policy transmission mechanism in all countries of the euro area. We aim to preserve the singleness of our monetary policy and to ensure the proper transmission of our policy stance to the real economy throughout the area. OMTs will enable us to address severe distortions in govement bond markets which originate from, in particular, unfounded fears on the part of investors of the reversibility of the euro. Hence, under appropriate conditions, we will have a fully effective backstop to avoid destructive scenarios with potentially severe challenges for price stability in the euro area. Let me repeat what I said last month: we act strictly within our mandate to maintain price stability over the medium term; we act independently in determining monetary policy; and the euro is irreversible.

In order to restore confidence, policy-makers in the euro area need to push ahead with great determination with fiscal consolidation, structural reforms to enhance competitiveness and European institution-building. At the same time, govements must stand ready to activate the EFSF/ESM in the bond market when exceptional financial market circumstances and risks to financial stability exist – with strict and effective conditionality in line with the established guidelines. The adherence of govements to their commitments and the fulfilment by the EFSF/ESM of their role are necessary conditions for our outright transactions to be conducted and to be effective. Details of the Outright Monetary Transactions are described in a separate press release.

Furthermore, the Goveing Council took decisions with a view to ensuring the availability of adequate collateral in Eurosystem refinancing operations. The details of these measures are also elaborated in a separate press release.

Let me now explain our assessment in greater detail, starting with the economic analysis. Recently published statistics indicate that euro area real GDP contracted by 0.2%, quarter on quarter, in the second quarter of 2012, following zero growth in the previous quarter. Economic indicators point to continued weak economic activity in the remainder of 2012, in an environment of heightened uncertainty. Looking beyond the short term, we expect the euro area economy to recover only very gradually. The growth momentum is expected to remain dampened by the necessary process of balance sheet adjustment in the financial and non-financial sectors, the existence of high unemployment and an uneven global recovery.

The September 2012 ECB staff macroeconomic projections for the euro area foresee annual real GDP growth in a range between -0.6% and -0.2% for 2012 and between -0.4% and 1.4% for 2013. Compared with the June 2012 Eurosystem staff macroeconomic projections, the ranges for 2012 and 2013 have been revised downwards.

The risks surrounding the economic outlook for the euro area are assessed to be on the downside. They relate, in particular, to the tensions in several euro area financial markets and their potential spillover to the euro area real economy. These risks should be contained by effective action by all euro area policy-makers.

Euro area annual HICP inflation was 2.6% in August 2012, according to Eurostat’s flash estimate, compared with 2.4% in the previous month. This increase is mainly due to renewed increases in euro-denominated energy prices. On the basis of current futures prices for oil, inflation rates could tu out somewhat higher than expected a few months ago, but they should decline to below 2% again in the course of next year. Over the policy-relevant horizon, in an environment of modest growth in the euro area and well-anchored long-term inflation expectations, underlying price pressures should remain moderate.

The September 2012 ECB staff macroeconomic projections for the euro area foresee annual HICP inflation in a range between 2.4% and 2.6% for 2012 and between 1.3% and 2.5% for 2013. These projection ranges are somewhat higher than those contained in the June 2012 Eurosystem staff macroeconomic projections.

Risks to the outlook for price developments continue to be broadly balanced over the medium term. Upside risks pertain to further increases in indirect taxes owing to the need for fiscal consolidation. The main downside risks relate to the impact of weaker than expected growth in the euro area, particularly resulting from a further intensification of financial market tensions, and its effects on the domestic components of inflation. If not contained by effective action by all euro area policy-makers, such intensification has the potential to affect the balance of risks on the downside.

Tuing to the monetary analysis, the underlying pace of monetary expansion remained subdued. The annual growth rate of M3 increased to 3.8% in July 2012, up from 3.2% in June. The rise in M3 growth was mainly attributable to a higher preference for liquidity, as reflected in the further increase in the annual growth rate of the narrow monetary aggregate M1 to 4.5% in July, from 3.5% in June.

The annual growth rate of loans to the private sector (adjusted for loan sales and securitisation) remained weak at 0.5% in July (after 0.3% in June). Annual growth in MFI loans to both non-financial corporations and households remained subdued, at -0.2% and 1.1% respectively (both adjusted for loan sales and securitisation). To a large extent, subdued loan growth reflects a weak outlook for GDP, heightened risk aversion and the ongoing adjustment in the balance sheets of households and enterprises, all of which weigh on credit demand. Furthermore, in a number of euro area countries, the segmentation of financial markets and capital constraints for banks continue to weigh on credit supply.

Looking ahead, it is essential for banks to continue to strengthen their resilience where this is needed. The soundness of banks’ balance sheets will be a key factor in facilitating both an appropriate provision of credit to the economy and the normalisation of all funding channels.

To sum up, the economic analysis indicates that price developments should remain in line with price stability over the medium term. A cross-check with the signals from the monetary analysis confirms this picture.

Although good progress is being made, the need for structural and fiscal adjustment remains significant in many European countries. On the structural side, further swift and decisive product and labour market reforms are required across the euro area to improve competitiveness, increase adjustment capacities and achieve higher sustainable growth rates. These structural reforms will also complement and support fiscal consolidation and debt sustainability. On the fiscal front, it is crucial that govements undertake all measures necessary to achieve their targets for the current and coming years. In this respect, the expected rapid implementation of the fiscal compact should be a main element to help strengthen confidence in the soundness of public finances. Finally, pushing ahead with European institution-building with great determination is essential.

We are now at your disposal for questions.

De toelichting op het Outright Monetary Transactions (OMTs) programma (eveneens via de ECB):

6 September 2012 – Technical features of Outright Monetary Transactions

As announced on 2 August 2012, the Goveing Council of the European Central Bank (ECB) has today taken decisions on a number of technical features regarding the Eurosystem’s outright transactions in secondary sovereign bond markets that aim at safeguarding an appropriate monetary policy transmission and the singleness of the monetary policy. These will be known as Outright Monetary Transactions (OMTs) and will be conducted within the following framework:

Conditionality A necessary condition for Outright Monetary Transactions is strict and effective conditionality attached to an appropriate European Financial Stability Facility/European Stability Mechanism (EFSF/ESM) programme. Such programmes can take the form of a full EFSF/ESM macroeconomic adjustment programme or a precautionary programme (Enhanced Conditions Credit Line), provided that they include the possibility of EFSF/ESM primary market purchases. The involvement of the IMF shall also be sought for the design of the country-specific conditionality and the monitoring of such a programme.

The Goveing Council will consider Outright Monetary Transactions to the extent that they are warranted from a monetary policy perspective as long as programme conditionality is fully respected, and terminate them once their objectives are achieved or when there is non-compliance with the macroeconomic adjustment or precautionary programme.

Following a thorough assessment, the Goveing Council will decide on the start, continuation and suspension of Outright Monetary Transactions in full discretion and acting in accordance with its monetary policy mandate.

Coverage Outright Monetary Transactions will be considered for future cases of EFSF/ESM macroeconomic adjustment programmes or precautionary programmes as specified above. They may also be considered for Member States currently under a macroeconomic adjustment programme when they will be regaining bond market access.

Transactions will be focused on the shorter part of the yield curve, and in particular on sovereign bonds with a maturity of between one and three years.

No ex ante quantitative limits are set on the size of Outright Monetary Transactions.

Creditor treatment The Eurosystem intends to clarify in the legal act conceing Outright Monetary Transactions that it accepts the same (pari passu) treatment as private or other creditors with respect to bonds issued by euro area countries and purchased by the Eurosystem through Outright Monetary Transactions, in accordance with the terms of such bonds.

Sterilisation The liquidity created through Outright Monetary Transactions will be fully sterilised.

Transparency Aggregate Outright Monetary Transaction holdings and their market values will be published on a weekly basis. Publication of the average duration of Outright Monetary Transaction holdings and the breakdown by country will take place on a monthly basis.

Securities Markets Programme Following today’s decision on Outright Monetary Transactions, the Securities Markets Programme (SMP) is herewith terminated. The liquidity injected through the SMP will continue to be absorbed as in the past, and the existing securities in the SMP portfolio will be held to maturity.

Volgens taxichauffeurs kost een gallon benzine (3,78 liter) in hartje New York al bijna $4,50, terwijl de gemiddelde prijs in Amerika op $3,77 per gallon ligt. De olieprijs is sinds de correctie van 2008 weer gestaag opgelopen en staat op het moment van schrijven op meer dan $96 per vat, ruim de helft meer dan in 2006. Ten opzichte van het jaar 2000 is de benzineprijs bijna verdubbeld, want toen betaalden Amerikanen gemiddeld nog maar $2 voor een gallon benzine.

De gestegen brandstofkosten worden nu doorberekend aan de klanten, die in meerderheid begrip kunnen opbrengen voor de gestegen tarieven. Toeristen betalen nu $12,21 voor een rit van 4,5 kilometer door de stad, maar vinden het blijkbaar nog steeds de moeite waard. Teresa Henderson, een 64-jarige toerist uit Australië, zegt dat het bedrag de moeite waard is: ''Een taxirit van 5 minuten staat gelijk aan drie kwartier lopen''. Als je op vakantie bent en toch al veel geld aan het uitgeven bent is zijn de kosten van een taxirit een druppel in de emmer, zo is haar redenering. Haar zus, Maria Webb, voegt eraan toe dat de taxichauffeurs wel een hoger tarief verdienen: ''Ze rijden door dit drukke verkeer en hebben te maken met waanzinnig hoge brandstofprijzen.'' (voor de context: in Nederland betalen we omgerekend naar dollars en gallons op het moment van schrijven bijna $9, het dubbele van het verhoogde tarief in New York City)

Christopher Keating, een 42-jarige inwoner van New York, wordt vaker geconfronteerd met de tarieven van taxi's en komt tot een ander oordeel. Hij is van mening dat een geleidelijke prijsverhoging in meerdere stappen beter was geweest dan deze eenmalige verhoging van 17%. Een jaarlijkse prijsverhoging zou volgens hem beter zijn geweest om mensen te laten wennen aan de hogere kosten.

De taxichauffeurs in New York hebben nog tot 30 september de tijd om hun meters opnieuw te calibreren en de vermelding van de tarieven op en in hun auto's aan te passen. Na een basistarief van $2,50 betalen klanten nu $0,50 in plaats van $0,40 per afgelegde 1/5 mijl. Het vaste tarief voor een rit van het John F. Kennedy vliegveld naar Manhattan stijgt van $45 naar $52.

De verhoging van de tarieven kwam voor sommige mensen als een verrassing. Zo schrijft Toronto Sun over een taxichauffeur die een Ghanese immigrant oppikte bij het vliegveld. Toen hem duidelijk werd gemaakt dat de tarieven waren verhoogd van $45 naar $52 dacht hij dat de taxichauffeur hem probeerde op te lichten.

De hogere brandstofkosten worden uiteraard grotendeels verklaard door de stijging van de olieprijs. Of deze stijging volledig toe te schrijven zijn aan de onrust in het Midden-Oosten en de boycot van Iran is moeilijk te zeggen, maar het zal zeker invloed hebben. Ook het soepele monetaire beleid van de Amerikaanse centrale bank draagt bij aan hogere grondstofprijzen.

Op Zero Hedge worden de werkloosheidscijfers van Griekenland tot leven gebracht, want onderstaande grafiek laat in één oogopslag zien hoe snel de situatie in dat land verslechterd is. Het aantal werklozen blijft in hoog tempo toenemen, vooral in de laatste maanden. In april, mei en juni van dit jaar steeg de werkloosheid met respectievelijk 0,7, 0,8 en 0,9 procentpunt. De cynische knipoog van Zero Hedge kon niet uitblijven: “Met dit tempo is er over 75 maanden geen Griekenland meer over”.

Werkloosheid in Griekenland is sinds 2010 verdubbeld (klik voor een grotere versie)

Volgens Dees Melsen, één van de jonge gemeenteraadsleden, is het voor starters steeds moeilijker geworden om bij de bank financiering te krijgen voor de grotere starterswoningen. Starters zouden volgens Melsen genoegen moeten nemen met een kleinere woning, waarvoor een minder grote hypotheek afgesloten hoeft te worden. De jonge raadsleden zijn van mening dat ze een heel nieuw perspectief schetsen voor de woningmarkt. “Dus geen grote traditionele starterswoningen, maar kleinere appartementen”.

Henry Meijdam, voorzitter van de Raad voor de Leefomgeving en Infrastructuur, vraagt zich hardop af: “Moet het allemaal op de manier en op het kwaliteitsniveau zoals we traditioneel gewend zijn? Of moeten we accepteren dat er een categorie mensen is die erg graag zelfstandig wil gaan wonen en die in deze tijden accepteert dat de kwaliteit even wat minder is?''

Volgens Melsen vinden mensen het belangrijk om zelfstandig te wonen. Hij zegt het volgende tegenover BNR: ''Je moet je niet voorstellen dat het een krot is ofzo. Het is gewoon een woning die wat kleiner is. We zorgen er ook voor dat die woning niet te ver uitgebreid kan worden, zodat mensen een start maken, de woning vervolgens doorverkopen en door kunnen stromen. Het is dus gewoon het mogelijk maken van een start.”

Prijzen omlaag…

Voor wat betreft de vraag naar kleinere starterswoningen hebben Melsen en Meijdam wellicht een punt, maar de gedachte dat mensen hun eisen neerwaarts moeten bijstellen omdat het crisis is gaat wat kort door de bocht. Starters zijn niet alleen afwachtend met het kopen van een huis omdat ze de financiering niet rond kunnen krijgen, ook weten ze dat er donkere wolken boven de huizenmarkt hangen.

Als eerste is het voortbestaan van de hypotheekrenteaftrek is niet meer zo zeker als voor de crisis, waardoor maandelijkse lasten hoger kunnen uitvallen. Ten tweede is er de ontwikkeling van de huizenprijs ten opzichte van het gemiddelde inkomen, die laat zien dat een verdere prijsdaling vrijwel onomkeerbaar is (zie video). Ten derde is er in crisistijd minder baanzekerheid, waardoor starters meer risico nemen met een koopwoning + hypotheek. Raakt de starter zijn baan kwijt of moet hij of zij elders in het land een onderkomen vinden, dan wordt het gekochte huis al snel een blok aan het been.

Voor het geval u het gemist heeft, een korte samenvatting van de vastgoedzeepbel in Nederland door Hans de Geus (RTL-Z)…