![]()

Bron: Williambanzai7

Economisch Nieuws

De groei van het aantal hypotheekleningen is in de loop van vorig jaar opnieuw verzwakt, zoals onderstaande grafiek laat zien. Dat terwijl de hypotheekrente tegelijkertijd daalde en het in theorie dus gunstiger werd om te lenen. Die combinatie van factoren geeft wel aan hoe slecht het op de Nederlandse huizenmarkt gaat en wat ons allemaal nog te wachten staat. De huizenprijzen zijn te hoog en met het vooruitzicht van dalende prijzen staan noch starters noch Nederlandse banken in de rij om hypotheken te nemen en te verstrekken.

In augustus was de hypotheekrente verder gezakt tot 4,2%, het laagste niveau in jaren tijd. Dat is gunstig voor de huizenbezitters die voor een variabele rente hebben gekozen, want hun maandlasten vallen hierdoor lager uit. In dezelfde maand van vorig jaar was de hypotheekrente gemiddeld nog 4,6%. Ook starters zouden hiermee geholpen zijn, ware het niet dat de politiek eindelijk gaat sleutelen aan de hypotheekrenteaftrek. Deze subsidie op schulden heeft al die jaren geholpen met het opdrijven van de huizenprijzen in ons land, dus ligt het voor de hand dat de (geleidelijke maar onvermijdelijke) afschaffing ervan de huizenprijzen in de nabije toekomst verder onder druk zal zetten.

In de eerste helft van 2008 groeide de totale omvang van de hypotheekschuld nog in een hoog tempo, maar liefst 7% ten opzichte van diezelfde periode in 2007. Na het uitbreken van de financiele crisis kwam de ontnuchtering en zakte de jaar-op-jaar groei van het totaal aantal hypotheken in een jaar tijd terug tot iets meer dan 3%. Nog steeds groei, maar niet genoeg om de hoge huizenprijzen in stand te kunnen houden. Daaa leek de situatie enigszins te stabiliseren, maar sinds halverwege 2011 is de groei van het aantal hypotheekleningen opnieuw weggezakt. Ook in euro's groeit de hypotheekschuld logischerwijs niet meer zo hard. Kwam er in de eerste helft van 2008 nog jaarlijkse €30 miljard aan hypotheekleningen bij op de balansen van Nederlandse banken, afgelopen maand was dat nog maar €10 miljard op jaarbasis.

Onderstaande grafieken zijn afkomstig van de website van de DNB.

Deze vorm van oorlogvoering zorgt – net als een echte oorlog – voor veel kapitaalveietiging. Jim Rickards beschrijft in zijn boek hoe we verzeild zijn geraakt in de derde grote valutaoorlog, die door Rickards 'Currency War III' genoemd wordt. In een valutaoorlog zullen andere wapens worden gebruikt, die grote gevolgen kunnen hebben voor de economie, de aandelenmarkt, de banken en de prijs van goud en olie. De video is een fragment uit een in augustus verschenen documentaire, waar we nog niet eerder aandacht aan hebben besteed op Marketupdate.

Jim Rickards in een uur durende documentaire over valutaoorlog

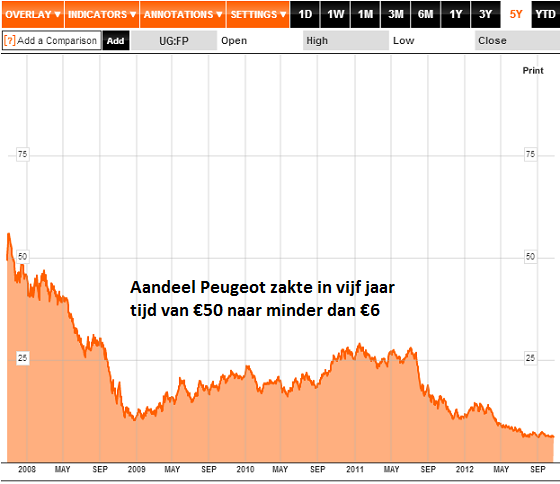

De Franse autobouwer staat al enige tijd onder druk, want door de financiële crisis verkoopt het bedrijf veel minder auto's dan voorheen. Andere autofabrikanten zitten in hetzelfde schuitje, waardoor de concurrentiestrijd op het scherpst van de snede gevoerd wordt. Daar horen ook gunstige autoleningen bij, waarmee de fabrikant in feite een deel van de rentelasten en het risico van wanbetaling op zich neemt. Deze methode om consumenten over de streep te trekken blijkt niet zonder risico's.

Voor de herfinanciering van €11,5 miljard aan leningen heeft Peugeot samenwerking gezocht met banken én met de Franse overheid. Dat laatstgenoemde is een teken aan de wand, want het impliceert dat de autofabrikant niet meer zelfstandig de herfinanciering rond kan krijgen. Het BNR schrijft dat de Franse overheid garant staat voor €7 miljard aan leningen die Peugeot aan klanten verstrekt heeft. In ruil daarvoor heeft de Franse overheid een stoel gekregen aan de bestuurstafel van de Franse autobouwer.

Door de zwakke marktomstandigheden en de gegeven staatsgarantie wordt Peugeot gedwongen om diep in de kosten te snijden en het bedrijf te stroomlijnen. Het bedrijf zou van plan zijn 8 duizend banen te schrappen. Peugeot zag de omzet in het derde kwartaal met bijna 4% dalen tot €12,9 miljard. De omzet uit de verkoop van auto's viel volgens het BNR met 8,5% terug tot €8,5 miljard. Het aandeel Peugeot verloor vanmorgen op de Franse aandelenbeurs 4,84% van haar waarde. De afgelopen vijf jaar valt er al weinig plezier te beleven aan het aandeel Peugeot. De koers ging gedurende die periode van €50 naar €6 en verloor gedurende dit jaar alleen al bijna de helft van haar beurswaarde.

De Franse autofabrikant Peugeot moet €11,5 miljard aan autoleningen herfinancieren

Aandeel Peugeot verloor in de afgelopen vijf jaar groot gedeelte van haar waarde (Bron: Bloomberg)

De gouveeur van de Britse centrale bank laat er echter geen twijfels over bestaan: ''Als de positieve signalen vervagen staat het MPC klaar om meer geld in de economie te injecteren.'' Volgens Mervyn King kan het nieuwste cijfer over het Britse BBP (dat donderdag wordt vrijgegeven) een bevestiging geven van het zig-zag patroon waarin de Britse economie zich herstelt. De uitspraken van King komen twee weken voordat het MPC beslist of het omstreden opkoopprogramma van de centrale bank wordt uitgebreid en op een moment waarop ook de economische groei in opkomende markten lijkt te stagneren.

Mervyn King maakt een vergelijking met het weer: ''De stormwolken die uit de eurozone kwamen overwaaien zijn nog niet opgelost en in andere delen van de lucht hebben nieuwe wolken zich gevormd''. Met dat laatste doelt hij op opkomende economieën als China, India en Brazilie, die allemaal tekenen laten zien van een groeivertraging. De Bank of England zit in de laatste weken van de stimuleringsronde van £50 miljard die in juli in werking werd gesteld. Het MPC zal op 8 november een nieuw besluit nemen en Mervyn King zal daarbij ''lang en diep nadenken'' over een verdere uitbreiding van het opkoopprogramma, dat nu een limiet heeft van £375 miljard.

Meer stimulering

Economen Chris Crowe en Simon Hayes van Barclays Plc. verwachten volgende maand de aankondiging van een nieuwe aankoopronde van £50 miljard, alhoewel dat besluit waarschijnlijk niet unaniem genomen zal worden. Mervyn King heeft nog geen signalen gegeven die hinten op een uitbreiding van het monetaire stimuleringsprogramma. Maar gezien het feit dat de Bank of England nu al een substantieel gedeelte van alle nieuwe schulduitgifte van de Britse regering financiert lijkt het onwaarschijnlijk dat de geldkraan van de centrale bank nu opeens dicht zal worden gedraaid.

Over de afgelopen twee jaar groeide de Britse economie nauwelijks, de economie bleef volgens Mervyn King 'vlak'. Premier Cameron wil niet teveel bezuinigen, maar Mervyn King zegt ook niet van plan te zijn om monetair en fiscaal beleid te combineren door rechtstreeks overheidstekorten te financieren. Een opmerkelijke uitspraak, want met het QE programma van de Bank of England worden de tekorten van de Britse overheid al voor een gedeelte 'gedekt'.

Onafhankelijk

''Het is de onafhankelijkheid van de centrale bank die ons in staat heeft gesteld om geld te creeeren zonder twijfels op te roepen over onze motieven'', aldus de gouveeur van de centrale bank. ''Net zoals het cruciaal is dat overheden geen controle hebben over het drukken van geld is het ook belangrijk dat de centrale bank geen rol heeft in het bepalen van de hoogte van belastingen en de overheidsbestedingen.'' Mervyn King is zich ervan bewust dat het monetaire stimuleringsprogramma niet blijvend van aard kan zijn. De Bank of England moet volgens King ook in staat blijven Britse staatsobligaties te verkopen, om op die manier het geld weer uit omloop te halen. Als dat niet gebeurt ''riskeert de centrale bank de controle over monetaire condities''.

Via het 'Funding for Lending Scheme' heeft de centrale bank van Groot-Brittannië de rente die banken moeten betalen voor hun financieringsbehoefte sinds juni al met 100 basispunten omlaag weten te brengen. Dit programma is tijdelijk en geeft de Britse banken meer tijd om hun kapitaalspositie te versterken. Volgens King moeten alle ontwikkelde landen aanpassingen doen om een economisch herstel mogelijk te maken. Waar hij precies op doelt wordt niet duidelijk gemaakt. Wel zegt hij er het volgende over: ''Ik ben er niet zeker van dat de ontwikkelde economieën uit de huidige crisis kunnen komen zonder dat de crediteuren nieuwe verliezen lijden en afschrijvingen doen op bepaalde bezittingen. Ook moet het financiële systeem opnieuw gekapitaliseerd worden. Alleen dan is het mogelijk terug te keren naar een meer vitale bankensector die zo belangrijk is voor het economische herstel.''

Moeizaam herstel

Op dit moment herstel de economie zich volgens King in een 'langzaam en onzeker' tempo. Bloomberg deed een rondvraag onder 33 economen, die gemiddeld rekening hielden met een groei van 0,6% van het Britse BBP in het derde kwartaal van dit jaar. Donderdag wordt het officiele cijfer bekendgemaakt, dat mogelijk een formeel einde kan maken aan de eerste double-dip recessie sinds de jaren '70 van de vorige eeuw. Gouveeur King ziet ook bemoedigende signalen, zoals een dalende werkloosheid in Groot-Brittannië en een daling van de (prijs)inflatie tot 2,2%. De afgelopen drie jaar lag de inflatie gemiddeld nog veel hoger. Toch zullen de stijgende prijzen voor voedsel en brandstof ook in 2013 waarschijnlijk zorgen voor een inflatie boven de gewenste 2%, aldus King. Hij voegde eraan toe dat er geen kortere wegen zijn voor de noodzakelijke aanpassingen in de economie. ''De problemen in de wereldwijde economie betekenen dat we geduldig moeten zijn.''

Mervyn King beslist over twee weken of de Bank of England overgaat tot een nieuwe stimuleringsronde

In februari 2006 koos de toenmalige president George W. Bush Beanke als nieuwe voorzitter van de Federal Reserve. Onder zijn bewind zag de Fed hoe de huizenmarkt in de VS in elkaar klapte en hoe het hele financiële systeem begon te wankelen. Bear Stears, Lehman Brothers en AIG gingen failliet, andere banken werden met overheidssteun overheid gehouden of werden samengevoegd. Beanke stond sindsdien met zijn rug tegen de muur, want een drastische verlaging van de rente sinds 2007 heeft nog steeds niet de economische opleving opgeleverd die Beanke waarschijnlijk voor ogen had.

Voorzitter Beanke werd vooral omstreden door stimuleringsmaatregelen als QE1, QE2, 'Operation Twist' en QE3. Door de rente extreem laag te houden en door te beloven dat die tot 2014 laag zal blijven maakt Beanke zich niet populair bij spaarders en bij Amerikanen die rond moeten komen van een relatief laag vast inkomen. Hun koopkracht is door het soepele monetaire beleid verder uitgehold.

Het besluit van Beanke om geen derde termijn te accepteren kan verschillende gronden hebben, maar het is niet onwaarschijnlijk dat zijn beslissing samenhangt met een gevoel van onmacht dat langzaam maar zeker de bovenhand begon te voeren. Het dubbele mandaat lijkt onwerkbaar, want er is vooralsnog geen hard bewijs dat een centrale bank met haar beleidsinstrumenten de arbeidsmarkt kan ondersteunen. Pogingen de economie aan te jagen, bijvoorbeeld het opkopen van staatsobligaties en slechte leningen, heeft totnogtoe niet gezorgd voor een verbetering op de Amerikaanse arbeidsmarkt. De officiële werkloosheid daalt weliswaar, maar dat cijfer verhult de enorme toename van het aantal mensen dat niet meer wordt meegenomen in de statistieken. Het percentage Amerikanen dat onderdeel is van de beroepsbevolking en dat werkt heeft (Civilian Labor Force Participation Rate) is sinds de crisis onverminderd aan het dalen.

Het mandaat van volledige werkgelegenheid heeft Beanke in zijn termijn dus niet naar behoren uit kunnen voeren. Op het gebied van prijsstabiliteit verdient Beanke helaas ook niet al teveel lof. De Consumer Price Index (CPI) was sinds 2006 gemiddeld genomen niet buitensporig hoog, maar sinds zijn aantreden is de waarde van de dollar ten opzichte van goud wel behoorlijk hard onderuit gegaan. Kon men in 2006 nog een troy ounce goud kopen voor ongeveer $500, nu moet men er $1.700 voor neertellen.

Opvolger

De Republikeinse presidentskandidaat Mitt Romney heeft eerder al eens gezegd dat hij de termijn van Beanke niet zou verlengen als hij president van de VS zou worden. Volgens columnist Andrew Ross Sorkin zou Lawrence Summers bovenaan het lijstje van Obama staan als vervanger van Beanke. Andere kandidaten voor het voorzitterschap van de Federal Reserve zijn volgens Sorkin Janet Yellen (Fed) of econoom Alan Krueger. Ook Timothy Geithner wordt genoemd als mogelijke kandidaat voor de positie die Beanke nu al bijna zeven jaar bekleed. Voor Mitt Romney zou de meest waarschijnlijke kandidaat Glenn Hubbard zijn, de voorzitter van het comité van economisch adviseurs onder George W. Bush.

Ben Beanke wil geen derde termijn en zal dus in januari 2014 aftreden

Het Bundesrechnungshof pleit in een maandag vrijgegeven rapport voor een regelmatige inspectie van de goudvoorraad van Duitsland, en dan met name het deel dat in het buitenland opgeslagen ligt. De Duitse Bundesbank zou volgens de financieel toezichthouder moeten natrekken of ze daadwerkelijk al het goud bezit dat ze zegt te bezitten. Daarvoor moet de goudreserve die 'thuis' opgeslagen is, en het overgrote gedeelte dat verspreid in New York, Parijs en Londen ligt, laten controleren op echtheid en gewicht.

De Bundesbank is volgens het Bundesrechnungshof te afhankelijk geworden van de informatie die de Franse, Britse en Amerikaanse centrale banken doorgeven ten aanzien van de goudvoorraad. De toezichthouder merkt op dat de Duitse goudvoorraad door de sterk gestegen goudprijs inmiddels €142 miljard waard is. Met zoveel kapitaal aan goud kan de Bundesbank niet alleen meer vertrouwen op de cijfers die de andere centrale banken doorgeven. Volgens de laatste informatie liggen er 82.857 goudstaven in de kluis in Frankfurt, maar dat is slechts een gedeelte van de totale reserve van onze oosterburen.

Vaak wordt er mysterieus gedaan over goudvoorraden. Zo geeft China al een aantal jaar geen details meer vrij over de omvang van de goudreserve en willen centrale banken alleen na lang aandringen bekend maken hoeveel goud ze op verschillende locaties hebben liggen. Er gaan ook geruchten over niet bestaande goudreserves en over goud dat meerdere keren is uitgeleend. Om alle twijfel weg te nemen zou Duitsland haar goudreserve moeten laten controleren, zo concludeert het Bundesrechnungshof. Een opmerkelijk detail uit het rapport: de Bundesbank zou in de komende drie jaren ieder jaar 50 ton aan goud moeten ophalen uit haar reserve die in New York opgeslagen ligt. De actuele lijst van de landen met de grootste officiele goudvoorraad is hier te vinden.

Duitse Bundesbank zou haar goudvoorraad moeten controleren, aldus het Bundesrechnungshof

Onderstaande afbeeldingen zijn rechtstreeks overgenomen van Jesse's Café Americain en zijn voorzien van een onderschrift. De meeste afbeeldingen kunnen aangeklikt worden voor een grotere en beter leesbare versie.

Figuur 1: De Dow Jones verloor uiteindelijk 90% van haar waarde

De eerste daling werd voor de helft weer ongedaan gemaakt door een bear market rally. Beleggers die denken dat de grootste daling achter de rug is stappen op dit moment in en denken dat ze een goede koop hebben gedaan, niet wetende dat de index op dat moment nog steeds overgewaardeerd was. Vanaf 1933 herstelt de koers zich alweer snel. In vijf jaar tijd gaat de beurs 4,5x over de kop vanaf het dieptepunt.

Figuur 2: Een krimpende geldhoeveelheid zorgt voor dalende consumentenprijzen en dalende aandelenkoersen

Deze grafiek laat zien welke gevolgen het proces van 'deleveraging' heeft op de economie. De neerwaartse spiraal van dalende lonen en prijzen en een oplopende werkloosheid wordt pas in 1933 doorbroken als Roosevelt een nieuw stimuleringsprogramma aankondigt dat we sindsdien kennen als de New Deal.

Figuur 3: De werkloosheid stijgt tot een record van 25%.

Het zou dertien jaar duren voordat de werkloosheid weer terug was op het niveau van voor de beurscrash van 1929. Saillaint detail: volgens Shadowstats is de echte werkloosheid in Amerika volgens een ruimere definitie inmiddels al opgelopen tot bijna 23%.

Figuur 4: Het Amerikaanse BBP steeg na de introductie van het New Deal stimuleringsprogramma

Nadat de dollar met 41% was gedevalueerd ten opzichte van goud en de regering de arbeidsmarkt begon te ondersteunen groeide het BBP met ongeveer eenderde. De groei werd in 1937 afgeremd toen de Fed een verdubbeling van de kapitaalreserve eiste van de banken.

Figuur 5: Monetaire basis groeide vanaf 1934 weer snel, in 1937 zorgde de hogere kapitaalreserve die banken moesten aanhouden voor een contractie. Met het uitbreken van WO II in Europa nam de geldhoeveelheid weer toe.

Figuur 6: Rendement op staatsobligaties steeg als gevolg van de deflatoire druk. Geld werd schaars en lenen werd daardoor duurder. Ook hadden beleggers minder kapitaal om te beleggen in Amerikaanse staatsobligaties

Figuur 7: Sterke deflatie maakte het leven in de jaren dertig niet goedkoper, inkomens en vermogenstitels zakten immers minstens zo snel in waarde

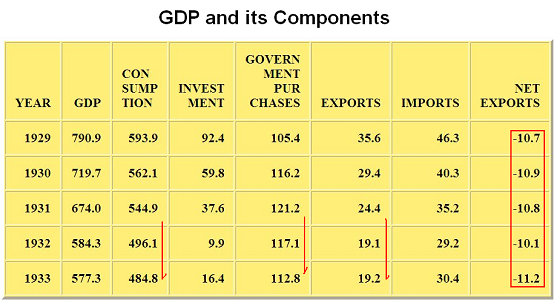

Figuur 8: Consumptie en export krompen gedurende de Grote Depressie, investeringen werden bij gebrek aan economische activiteit op een zeer laag pitje gezet

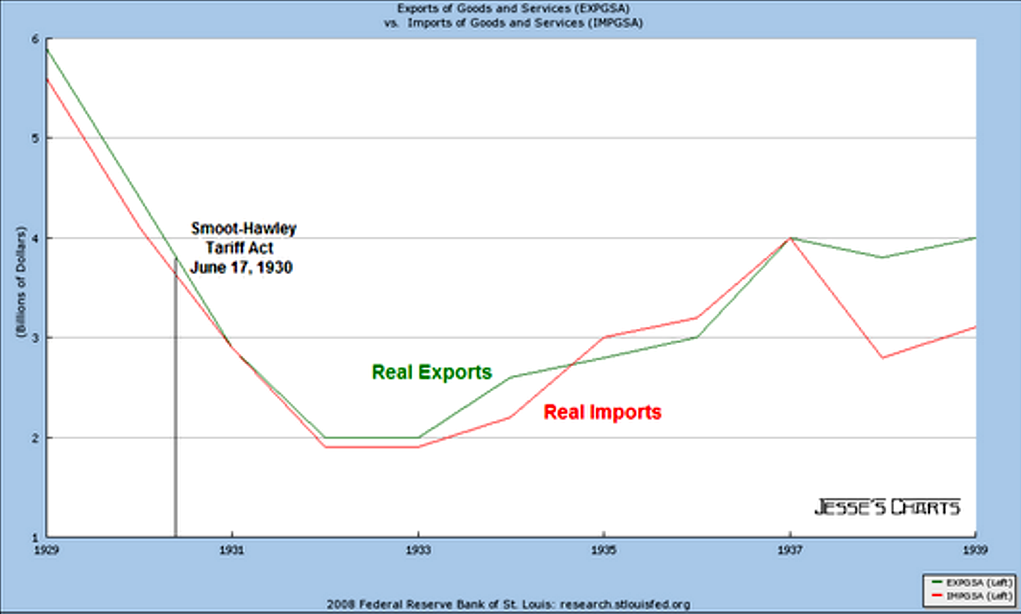

Figuur 9: Zowel de import als de export kromp in de jaren dertig van de vorige eeuw

Figuur 10: Er is een sterk verband zichtbaar tussen het BBP en de consumptie

Achter het gemiddelde van -2% verschuilen zich natuurlijk sterk uiteenlopende percentages. Zo werd er in augustus maarliefst 7,2% minder uitgegeven aan duurzame goederen ten opzichte van diezelfde maand vorig jaar. Er werd volgens het CBS vooral bezuinigd op meubels, consumentenelektronica, kleding en schoeisel. Dit zijn ook de branches waar het aantal faillisementen de laatste tijd gestegen is.

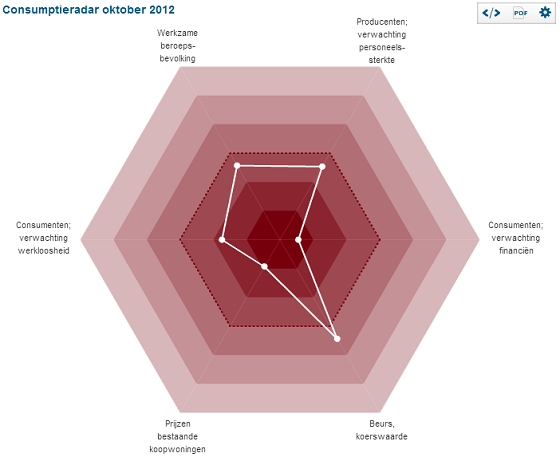

Op voedsel wil of kan men minder bezuinigen, want hier gaven Nederlandse huishoudens 0,4% minder geld uit ten opzichte van een jaar geleden. In juli werd er opvallend genoeg meer uitgegeven aan voedsel dan een jaar geleden, want over deze maand rapporteerde het CBS vorige maand een verschil van +2,7% jaar-op-jaar. Aan diensten werd in augustus ongeveer even veel geld uitgegeven als een jaar geleden, terwijl de bestedingen aan overige goederen (waaronder brandstof) 6,1% lager uitvielen dan vorig jaar augustus. Deze cijfers laten zien dat het nog steeds niet veel sprake is van economische groei. Het CBS heeft een interactieve consumptieradar gemaakt waarop per maand te zien is hoe het consumentenvertrouwen erbij ligt.

Consumptie huishoudens daalt sinds de zomer van 2011 onafgebroken

Consumptieradar van het CBS (Klik hier voor de interactieve radar)

De centrale bank van Hong Kong hanteert een vaste wisselkoers met de Amerikaanse dollar, zodat $1 altijd gelijk is aan 7,8 HKD. Omdat er altijd enige speling in de wisselkoers zit heeft men een bandbreedte ingesteld van 7,75 tot 7,85. Wanneer de munt verzwakt en boven de 7,85 HKD per $1 komt grijpt de centrale bank in door buitenlandse valuta in te ruilen voor lokale valuta. Zakt de munt onder de 7,75 HKD per $1, dan koopt de centrale bank Amerikaanse dollars in met de eigen munt. Door kunstmatig de vraag naar en het aanbod van de eigen valuta te 'managen' weet de centrale bank de wisselkoers al sinds 1983 vast te zetten op de genoemde 7,8 HKD per $1*.

Door de toenemende vraag naar de valuta uit Hong Kong zakte de wisselkoers richting de 7,75 HKD per $1, een niveau dat in 2009 voor het laatst bereikt werd. De centrale bank greep daarom in met een aankoop van $603 miljoen. Deze ingreep werd afgelopen vrijdag gedaan en stopte de appreciatie van de HKD tegenover de USD. Kenix Lai, een analist van Bank of East Asia Ltd. in Hong Kong, verklaarde het volgende tegenover Bloomberg: “Kapitaal blijft richting Hong Kong stromen, gezien het soepele monetaire beleid in de VS en in Europa. Dat is te zien aan de stijgende aandelenkoersen en vastgoedprijzen. Ik verwacht dat de Monetaire Autoriteit van Hong Kong (HKMA) in de nabije toekomst vaker zal moeten intervenieren omdat de instroom van kapitaal blijft aanhouden.''

Beleidsmakers over de hele wereld zien hoe de Amerikaanse centrale bank de waarde van de Amerikaanse dollar aan het ondermijnen is. Door de geldpers aan te zetten met quantitative easing wordt de Amerikaanse dollar steeds minder waard ten opzichte van andere valuta. Door dit beleid worden producten uit de VS in andere landen goedkoper en wordt het voor Amerikaanse bedrijven makkelijker om hun goederen elders in de wereld te verkopen. Deze manier van welvaart 'stelen' is uitvoerig beschreven door Jim Rickards in zijn boek 'Currency Wars' (2011).

Valutaoorlog

Het actief goedkoper maken van de eigen valuta is omstreden, omdat er ook negatieve gevolgen aan verbonden zijn. Een zwakkere munt raakt de bevolking, omdat hun koopkracht door het duurder worden van importgoederen krimpt. Daaaast maakt een land zich niet populair bij buitenlandse beleggers die hebben geinvesteerd in het land dat de munt actief goedkoper maakt. Stel dat een belegger aandelen of vastgoed bezit dat is uitgedrukt in Amerikaanse dollars en dat rendement oplevert in deze valuta. Als de Amerikaanse dollar over een bepaalde periode met 30% verzwakt tegenover de valuta die de belegger aan het thuisfront gebruikt, dan leveren de bezittingen en cashflows vanuit de VS na conversie richting de eigen valuta opeens veel minder op.

Kort samengevat is een valutaoorlog, waarin verschillende machtsblokken hun munt goedkoper maken om de export te stimuleren, een neerwaartse spiraal waar uiteindelijk (bijna) iedereen de dupe van is. Op elke actie vanuit land A volgt een antwoord vanuit de landen B, C en D. Deze race naar de bodem holt de waarde van de betrokken valuta uit en treft dus vooamelijk de spaarders en de mensen die leven van een vast inkomen.

De Braziliaanse minister van Financien heeft op een recente bijeenkomst van het IMF in Tokio gezworen dat hij zijn land wil afschermen voor het 'zelfzuchtige monetaire beleid' in sommige ontwikkelde landen (waarmee hij vooamelijk doelt op Amerika). Amando Tetangco, de gouveeur van de Filipijnse centrale bank, zei dat de Federal Reserve beperkingen oplegt aan het monetaire beleid in opkomende economieën.

De Federal Reserve wordt vanuit het buitenland steeds vaker bekritiseerd om haar beleid, dat bestaat uit het laag houden van de rente, het manipuleren van de rentecurve (Operation Twist) en het opkopen van schuldpapieren waarvoor de markt aan het opdrogen is. In dit proces ondermijnt de Amerikaanse centrale bank de waarde van de dollar, al is dat de afgelopen vijf jaar nog niet zichtbaar geweest in de US Dollar index. De Federal Reserve verdedigt haar beleid door te veronderstellen dat het banengroei kan opleveren, één van de mandaten waar Beanke zich mee bezig moet houden.

Bloomberg schrijft verder dat ook Europa en Japan de markten ondersteunen met een soepel moentair beleid. Zo kondigde de ECB onlangs een nieuw programma aan om onder bepaalde omstandigheden staatsobligaties op te kopen (OMT) en injecteerde de Bank of Japan voor de zoveelste keer miljarden yen in de economie (¥10 biljoen, omgerekend dus 126 miljard). Ook hanteren de genoemde centrale banken beide al jarenlang een uitzonderlijk lage rente.

Instroom van kapitaal zet wisselkoers onder druk

De vaste wisselkoers tussen de Hong Kong dollar en de Amerikaanse dollar staat onder druk, want terwijl Amerika nog steeds in een diepe crisis verkeert zien de aandelenmarkt en de vastgoedsector in Hong Kong juist een instroom van kapitaal. In andere Aziatische landen zou zich de laatste tijd hetzelfde verschijnsel voortdoen, aldus de Monetaire Autoriteit van Hong Kong (HKMA). Door zwakte in Europa en in de VS stroomt er steeds meer kapitaal richting opkomende economieën in de Zuid-Oost Aziatische regio. Dit geeft een opwaartse druk op de waarde van lokale valuta. De HKMA greep in december 2009 voor het laatst in, toen de Hong Kong dollar ook tegen de bovengrens van 7,75 HKD per $1 liep.

De belangrijkste aandelenindex van Hong Kong, de Hang Seng (HSI), is al met 7,5% gestegen sinds de aankondiging van QE3 door Ben Beanke. Vanaf het dieptepunt op 4 juni staat de HSI inmiddels al 19% hoger. Huizenprijzen in Hong Kong staan inmiddels al boven het oude record van oktober 1997, zo schrijft Bloomberg op basis van data van Centaline Property Agency Ltd. Aandelenfondsen die beleggen in de 'opkomende markten' zagen de afgelopen zes weken een onafgebroken instroom van kapitaal. EPFR Global Research, dat dit soort fondsen in de gaten houdt, registreerde alleen dit jaar al een instroom van $21 miljard in dit type aandelenfondsen.

De Chinese yuan stijgt de laatste jaren ook steeds meer in waarde en bereikte nog niet zo lang geleden het hoogste niveau ten opzichte van de Amerikaanse dollar in 19 jaar tijd. Het aansterken van de Chinese munt geeft volgens Bloomberg beleggers vertrouwen in een sterkere groei van de Chinese economie, wat op haar beurt weer positieve invloed zal hebben op de economie van Hong Kong.

Centrale bank Hong Kong ziet balanstotaal groeien

De Monetaire Autoriteit van Hong Kong zegt dat het ontwikkelingen in de markt nauwlettend in de gaten zal houden. Het balanstotaal van de centrale bank groeit door de meest recente interventie aan tot 153,3 miljard Hong Kong dollar (omgerekend $19,8 miljard) op 24 oktober. Beleidsmakers in Hong Kong hebben aangegeven dat er geen plannen zijn om de koppeling met de Amerikaanse dollar aan te passen of op te schorten.

Biljet van 10 Hong Kong dollars (afbeelding via baileyinbucheon.blogspot.com)

*Van 1998 tot en met 2005 werd een marginaal lagere wisselkoers gehanteerd van 7,75 HKD per $1.