De mijnwerkers die halverwege augustus het werk neerlegden in een platinamijn van Lonmin kregen onlangs een loonsverhoging van 22% toegekend, een verhoging die vier keer zo groot is als de officiële inflatie in Zuid-Afrika. Dit resultaat voedde de ontevredenheid van mijnwerkers elders in het land, waardoor er nieuwe stakingen uitbraken in diverse goudmijnen. Bij grote mijnbouwbedrijven als AngloGold Ashanti Ltd. (ANG) en Gold Fields Ltd. (GFI) is het werk ook (deels) neergelegd, waardoor de totale mijnproductie van Zuid-Afrika flink is ingezakt. Volgens Bloomberg hebben de stakingen in diverse goudmijnen tot gevolg gehad dat de dagelijke goudproductie nu 39% lager ligt dan normaal.

AngloGold, de derde grootste goudproducent ter wereld, liet woensdag weten dat haar volledige goudproductie in Zuid-Afrika tot stilstand was gekomen. Gold Fields is totnogtoe ongeveer 32.000 troy ounce aan goudproductie misgelopen als gevolg van stakingen in de 'KDC' en 'Beatrix' goudmijnen.

Loonsverhoging geëist

Volgens analist David Davis van SBG Securities Ltd. eisen de werknemers in de goudmijnen een soortgelijke loonsverhoging als die van de mijnwerkers in de platinamijn van Lonmin. Hij voegde daaraan toe dat de stakingen zich verder over het land kunnen verspreiden naar andere mijnen als er niet snel een oplossing gevonden wordt. Het mijnbouwbedrijf Harmony Gold Mining Co. verklaarde dat het geen last heeft gehad van werkonderbrekingen in haar goudmijnen. Mijnwerkers in het hele land voelen zich gesteund door Julius Malema, een politicus die zegt op te komen voor de belangen van de mijnwerkers. Hij riep de mijnwerkers eerder al op om geen genoegen te nemen met hun relatief lage inkomen en te gaan staken. Ook pleit Malema voor nationalisatie van de goud- en platinamijnen, omdat naar zijn mening een te groot gedeelte van de opbrengst van de Zuid-Afrikaanse bodemschatten naar buitenlandse bedrijven gaat.

Gecoördineerde stakingen

Op 10 september braken de eerste stakingen al uit in de Kopanang mijn van AngloGold, maar deze week breidde deze staking zich uit naar andere mijnen van AngloGold. Het aandeel van dit bedrijf verloor 5,1% van haar waarde op de beurs van Johannesburg. Het bedrijf heeft van haar werknemers al een verzoek gekregen om de lonen te verhogen, maar volgens een woordvoerder wil het bedrijf niet rechtstreeks met haar mijnwerkers onderhandelen. Onderhandelingen over loonsverhoging moeten volgens de woordvoerder worden gevoerd op bedrijfsniveau en niet op het niveau van individuele mijnen. Ongeveer 32% van de totale goudproductie van AngloGold komt uit Zuid-Afrikaanse mijnen. Een woordvoerder van Gold Fields zegt zich niet aan de indruk te kunnen onttrekken dat de stakingen in hun mijnen gecoördineerd zijn uitgevoerd. Maar ze wisten nog niet te achterhalen wie daar achter zou kunnen zitten.

'Crisis in de mijnbouwsector'

Bloomberg schrijft dat mijnbouwbedrijven in Zuid-Afrika te maken hebben met snel stijgende kosten. Zo stegen de energiekosten vorig jaar met gemiddeld 26% en in 2010 met 25%. Ook loonkosten zijn harder gestegen dan de officiële inflatie. De lagen erts raken uitgeput en daarom moeten mijnen steeds dieper zoeken om hun productie op peil te houden. Dat gaat gepaard met snel stijgende kosten.

De combinatie van dalende productie en een stijging van het algemene prijspeil suggereert dat veel grote Zuid-Afrikaanse mijnen de komende 1 tot 3 jaar moeten hervormen. Banenverlies is volgens Chris Griffith, directeur van Anglo American Platinum (AMS), dan ook onvermijdelijk. Volgens hem verkeert de mijnbouwindustrie in een crisis, opmerkelijke woorden in het licht van alsmaar stijgende prijzen voor grondstoffen en edelmetalen.

Stakende mijnwerkers van de Lonmin mijn kregen loonsverhoging van 22% (Afbeelding via Reuters)

De groeivertraging in China en de Europese schuldencrisis hebben de totale vraag naar Zuid-Koreaanse exportgoederen verminderd, twee afzetmarkten die samen goed zijn voor bijna de helft van de totale export van het land. Zuid-Korea is de vierde grootste economie van Azië en is de thuisbasis van een aantal grote bedrijven, zoals Samsung, LG, Hyundai en Kia.

De centrale bank van Zuid-Korea verlaagde in juli de rente, terwijl de overheid een nieuw stimuleringsprogramma onthulde. Volgens een analist van HSBC in Hong Kong zal de export van Zuid-Korea zich pas herstellen op het moment dat de stimuleringsmaatregelen bij haar handelspartners doorsijpelen naar de reële economie. Hierbij moeten we opmerken dat er in Europa beperkt ruimte is voor 'stimulering' van de economie, aangezien de ECB blijft waken over prijsstabiliteit en overheden vanuit Europa worden aangespoord om hun begroting op orde te brengen (lees: bezuinigen en/of lastenverzwaringen doorvoeren). HSBC is van mening dat de Zuid-Koreaanse centrale bank de rente in oktober met 25 basispunten moet verlagen, om op die manier de kosten van lenen omlaag te brengen en de binnenlandse vraag te stimuleren.

Het vertrouwen van dienstverlenende bedrijven zakte ook verder weg, van 69 voor september naar 67 voor de maand oktober. Het onderzoek is tussen 13 en 20 september uitgevoerd onder 1.454 bedrijven in de industrie en 1.049 bedrijven in de dienstverlenende sector. De dalende export van Zuid-Korea past in het plaatje van wereldwijde groeivertraging en een afname van de export in landen als China en Japan.

Goederen gereed voor export in een Zuid-Koreaanse haven

De grafiek gaat meer dan 70 jaar terug in de tijd en laat duidelijk zien dat de koopkracht van de lagere inkomens er de laatste tien jaar behoorlijk op achteruit is gegaan. Verdiende men in het jaar 2000 omgerekend nog minimaal 0,6 gram goud per uur, inmiddels is dat gezakt tot ongeveer 0,15 gram, vier maal zo weinig. Het minimumloon in de VS is, uitgedrukt in goud, zelfs lager dan in 1980, toen de goudprijs piekte op ongeveer $850 per troy ounce. Dat was het einde van een bullmarket waarin de goudprijs in negen jaar tijd meer dan twintig keer over de kop ging (van $35 naar $850). Van 1980 tot 2000 steeg het minimumloon van omgerekend 0,2 naar 0,6 gram goud per uur, terwijl de onderliggende goudprijs vlak bleef. Ook de lagere inkomens gingen er in die periode dus op vooruit.

Deze grafiek correspondeert met andere grafieken die de loonsontwikkeling van verschillende inkomensgroepen in de VS in kaart brengt. Die laten ook zien dat de lagere inkomens er sinds de eeuwwisseling nauwelijks op vooruit zijn gegaan, terwijl de hogere inkomens wel een aanzienlijk verbetering zagen in hun financiële situatie.

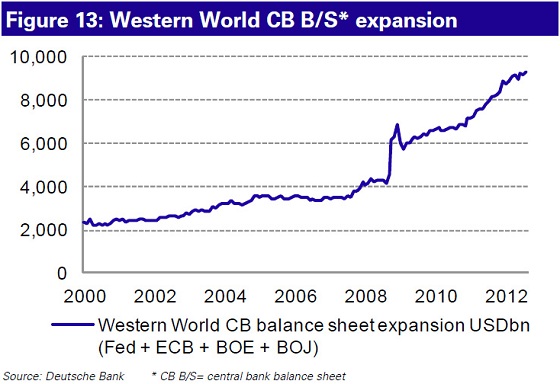

Balanstotaal Fed, BoE, ECB, BoJ omgerekend naar USD

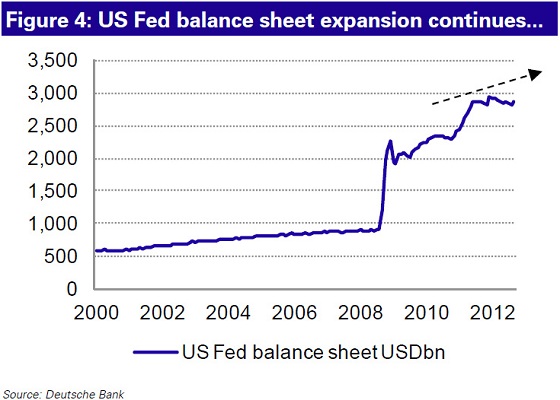

Balanstotaal Federal Reserve zal verder groeien door QE3

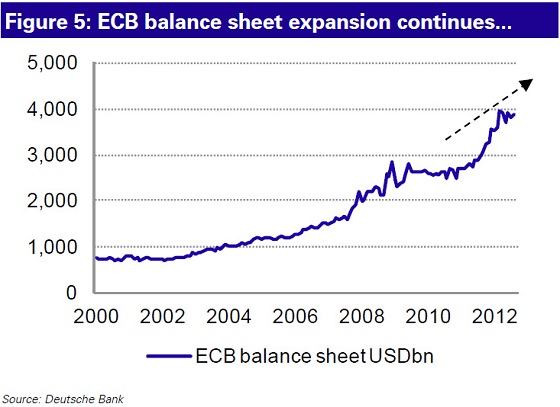

Balanstotaal ECB groeit ook steeds sneller*

Bijna exponentiële groei M2-geldhoeveelheid VS en China samen (uitgedrukt in biljoenen dollars)

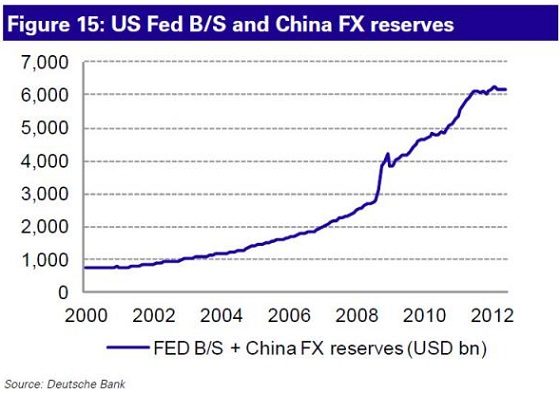

Balanstotaal Federal Reserve plus buitenlandse reserves China

Dezelfde grafiek, maar dan met de grafiek van de goudprijs erbij

*Het balanstotaal van de ECB groeit net als die van de andere genoemde centrale banken erg snel. Een belangrijk onderscheid is dat veel van deze bezittingen als onderpand op de balans staan van de Europese Centrale Bank. Via het LTRO programma werd meer dan €1.000 miljard aan liquiditeit verstrekt, maar in ruil daarvoor moesten banken onderpand aanleveren bij de centrale bank. Het is de bedoeling dat de banken aan het eind van het LTRO programma hun leningen aflossen aan de ECB en het onderpand terug krijgen van de centrale bank. Daarmee verschilt de ECB van de Federal Reserve en de Bank of England, die met het aankopen van staatsobligaties blijvend de geldhoeveelheid laten groeien en daarmee de inflatie aanwakkeren.

Grafieken afkomstig uit een rapport van Deutsche Bank, via Zero Hedge

Waarom kort Griekenland weinig op defensie? Hulde voor de reportage gisteravond op Nieuwsuur want zij besteedde aandacht aan de Griekse defensieuitgaven. Die uitgaven liggen wel erg hoog. Gemeten in de omvang van de economie zijn de Griekse uitgaven twee keer zo groot als die van Nederland. Saillanter, de Grieken lijken 'gedwongen' te zijn geworden om Frans en Duits oorlogstuig te kopen met Europees bailoutgeld. Voor Jan met de pet op is dit niet uit te leggen.

Niet dat wij er toentertijd uitgebreid bij stil hebben gestaan, maar we hebben deze gang van zaken in 2010 een keer aangestipt. Via YouTube, en u zult even door de politieke retoriek heen moeten prikken (het woordje “kameraden” zou u een idee moeten geven voor welk smaakje ideologische retoriek), europarlementariër Daniel Cohn-Bendit (de Groenen):

Let u even goed op wat hij rond 4m:10s zegt..

Ondertussen gaan de Grieken weer staken. Een quote via NU.nl vat de mening van de gewone Griek treffend samen: “Het zijn vooral ambtenaren die staken”, zegt Irene, die een printshop runt. “Mijn werknemers komen wat later, maar ze staken niet. Dat heeft ons nog nooit geholpen.”

RTL-Z bericht over één Europese begroting Een beetje een apart bericht bij RTL-Z te meer er een auteur of bron ontbreekt. Er zou volgens het bericht sprake zijn van een 'Brusselse' discussie over één Europese begroting voor alle lidstaten. Ik schuif deze vooralsnog als een proefballon die vrij snel kapot geschoten wordt, maar ik wil het toch even melden.

Eurozone-lidstaten praten over 1 begroting (RTL-Z)

Rotterdam tegen sloopfonds In Rotterdam heeft men het gezonde verstand nog niet verloren. Quote: “Maar de stadsregio Rotterdam vindt dat het probleem van de kantorenleegstand door de markt moet worden opgelost. ‘Een fonds om kantoren te slopen, verstoort die marktwerking juist’, stelt burgemeester Ewald van Vliet van Lansingerland namens de regio. Een sloopfonds zou ertoe leiden dat eigenaren de beslissing om af te waarderen, uitstellen. ‘Bovendien is de omvang van het probleem zo groot, dat een sloopfonds dat nooit allemaal kan aanpakken.’”

Een Portugese statistiek.. Via NU.nl: Volgens Pereira is er bijna niks meer te verdienen in de horeca. Die is er erg omvangrijk. Per 120 inwoners is er één bar, een van de hoogste bar-dichtheidspercentages in Europa. De horeca telt nog altijd 85.000 ondeemingen met 350.000 werknemers.

Portugese horeca in actie tegen creditcards (NU.nl)

In ander nieuws:

Het laatste Global Financial Stability Report van het IMF is gisteren uitgekomen en ik moet dat rapport nog dooemen. Via NU.nl alvast een eerste bericht met een duidelijke sneer over de voortgang van financiële hervormingen in G20-landen:

Creatief bezuinigen door ministeries. Kennelijk is er een trojka nodig om de overheidsuitgaven als percentage van het BBP – momenteel op 50,1% met inkomsten op 45,5% – flink omlaag te krijgen.

Good cop. Bad cop. Zo gaat het bijna altijd met omstreden beslissingen van de Fed. Er is altijd een Fed-bestuurder te vinden die het niet eens is met het genomen besluit en die de desbetreffende bestuurder vervolgens in media zijn ventileert. Dat kun je 'gestuurde communicatie' noemen. De beurt was dit keer aan Charles Plosser van de Philadelphia Fed.

Fed comite-lid: QE3 zal economie niet helpen (RTL-Z)

Het is een soort van vermakelijke 'gossip' aan het worden: het vertrek van TNT-CEO Marie-Christine Lombard..

‘Dit heb ik niet verdiend na negen jaar TNT leiden’ (FD)

Fibonacci: 1, 1, 2, 3, 5, 8, 13, 21, 34, … Via Zero Hedge:

How A 12th Century Mathematician Just Doomed Beanke's Wealth Effect (Zero Hedge)

Meer weten over Fibonacci? Op Mathisfun.com kunt u een en ander nalezen: fibonnaci sequence.

Sheila Bair doet letterlijk boek open Voormalig directrice van de Federal Deposit Insurance Corporation (FDIC) Sheila Bair schreef een boek over haar tijd als baas bij de Amerikaanse variant van het Nederlandse depositogarantiestelsel. Zij probeerde Wall Street hervormingen in een juiste richting te duwen maar daarin slaagde zij door de weerstand vanuit het Witte Huis en de machtige Wall Street lobby niet in.

De New York Times besteedde aandacht aan haar boek en via Naked Capitalism een saillant weetje want de New York Times voert Lee Sachs op ter verdediging van Timothy Geithner. De krant schrijft: “Lee Sachs, a former top Treasury Department official, said on Monday that Mr. Geithner never acted to protect Citigroup or any single institution, but rather the entire system.”

Naked Capitalism tikt hem in..: “The fact that Treasury ginned up former Treasury consultant Lee Sachs to defend Geithner is a huge tell. Sachs had trouble containing his contempt in a blogger meeting (the rest of the Treasury types were sincere and convincing). And as head of hedge fund Mariner, he profited from the CDOs created by one of its units, Tricadia, which were the worst deals, bar none (including Magnetar). So if these are who Geithner tus to when he needs a favorable quote, it proves Bair’s case. The Times also misleadingly says Citi’s bailout tued a profit for taxpayers. Wrong. The Feds had to enter into a second deal post the initial bailout, plus Treasury and the regulators went through hoops to preserve the value of $50 billion of deferred tax assets to Citi. Andrew Ross Sorkin called similar treatment of $26 billion of AIG DTA’s a “gift” from taxpayers. So we get more three card monte to preserve the “TARP made money” propaganda campaign.”

Dit kun je een gevalletje joualistieke vriendendienst noemen..

Overigens vindt u bij de NY Times het eerste hoofdstuk van het nieuwe boek van Sheila Bair.

Ex-Regulator Has Harsh Words for Bankers and Geithner (New York Times)

Derivaten.. Wall Street is nog altijd ontspoord. Via de Financial Times de eerste regel en u weet genoeg:

Wall Street financial engineers have devised a new way to combat declining trading in the credit derivatives market – they are revamping an index to add financial instruments that do not exist.

Hilarisch.. of om van te huilen? Ik weet het niet meer.

State department attacks CNN for doing basic joualism (Guardian)

Nanex: algo's in goud.. “Double Flash Crash in Gold; 13-Sep-2012″ Via Nanex:

Trading was so furious in Gold, that the CME circuit breakers triggered and halted the futures contract for 5 seconds. First on the downside, then on the upside. This is the same circuit breaker that triggered only once in the eMini during market hours: that time was at the bottom of the flash crash on May 6, 2010.

The first halt in the December 2012 Gold Futures contract (GC.Z12) was at 12:14:44: you can see the gap in volume in the lower panel of Chart 1. One second before the halt, 2,000 contracts traded the price down $10, from $1,730 to $1,720. The CME halt logic triggers a 5 second market pause whenever orders appear that would remove all available liquidity and move the price by a certain amount. For this event, this basically means that if this order represented a true intent to sell, then we should expect additional selling (from the balance of the order that triggered the halt) when trading resumes. However, in this case, the additional selling did not materialize, which leads us to believe the large sell order was meant to disturb any market based on the price of gold. And disturb the markets, it did.

1. December Gold Futures (GC.Z12) ~ 1 second interval trades with depth of book color coded by how much size is at each level. Note the gap showing the halt after the drop. The depth of book shows orders continue to be added/removed from the book during the halt.

Het probleem van de Zwitserse centrale bank, aldus FT Alphaville. Twee quotes uit de comments-sectie zijn erg de moeite waard:

Stokey | September 25 2:00pm

For the novices:

Euro falls against CHF. SNB buy bunds and French debt to reverse this fall (so Swz can continue to export), France and Germany get ever cheaper debt > they can then fund the ESM/EFSF which improves confidence that Greece/Spain/Italy/Portugal/Ireland can be bailed out if need be. This confidence increases yields on French and German debt as demand falls from other investors. Yields rise, debt value falls – Swiss make a loss on the bonds but the economy is not destroyed, which was the threat posed.

AUD fall coming up due to decreasing i/r and reduction in SNB purchases?

En:

shortcenterleftculture | September 25 4:50pm

As to the basics: I understand this is a 1.20 floor on CHF/EUR, but the industry is obtuse in labeling it the “Swiss floor.” SNB's direct action is on the CHF, not EUR, and its mission is to maintain a ceiling — that's up above your head — in CHF value vs. EUR.

Better joualism would call it a Swiss ceiling to effect an EUR floor…..but go on conforming to the jargonish, exclusive (i.e. confuse the public) label, which does at least carry the benefit of showing City preoccupation with EUR-collapse risk.

The SNB’s increasingly tangled web [updated with rebuttals aplenty] (FT Alphaville)

Tot slot. Ik wens u heel veel kijkplezier met deze oude aflevering van BBC's Horizon: “A Mathematical Mystery Tour”. De Hongaarse wiskundige Paul ErdÅÂs hoeft in ieder geval geen uitleg te krijgen over ons financiële stelsel. Sterker, rond 4m:30 legt hij het aan de hand van een anekdote treffend uit..

'Vergroten ESM naar 2 biljoen een illusie' De Financial Times doet het, Bloomberg doet het en in Duitsland blijkt Spiegel er geregeld ook gebruik van te maken: anonieme bronnen. Soms blijken geruchten niet te kloppen en soms blijkt men een scoop te hebben. Zo had men bijvoorbeeld meer gelijk dan ongelijk bij de beslissing van de ECB om over te gaan tot het OMT-programma. Gisteren nam ik het bericht dat het ESM naar €2 biljoen verhoogd wordt in de marge mee en naar nu blijkt was het niet veel meer waard dan dat. Woordvoerders van het Duitse ministerie van Financiën hebben namelijk aangegeven dat er “niets van klopt”. Via NU.nl:

Volgens een woordvoerder is elke discussie over exacte bedragen “louter abstract”. Hij voegde toe dat de Duitse overheid zich kan vinden in de vergroting van de slagkracht van het ESM met geld uit het bedrijfsleven, zoals ook het geval was bij het tijdelijke noodfonds EFSF.

Nu ben ik dol op abstracties, en kan ik u vertellen dat ons financiële stelsel gebaseerd is op digitale abstracties die u van tijd tot tijd om kan zetten in een bankbiljet of munten, maar anders dan met niet reeds contant gemaakt belastinggeld (lees: overheidsgaranties) kan het ESM niet verhoogd worden.

'Vergroten ESM naar 2 biljoen een illusie' (NU.nl)

Nu ik het toch over anonieme bronnen heb, het Duitse Bild doet ook een duit in het zakje. Bild meldt namelijk dat juristen van de Bundesbank en de ECB samen gaan onderzoeken of de aangekondigde aankopen van staatspapier door de ECB wel rechtmatig zijn. Mocht dit vraagstuk voor de rechter komen dan is men voorbereid, zo lijkt de gedachte.

'Onderzoek ECB en Bundesbank naar opkoopprogramma ECB' (RTL-Z)

Spannende week Spanje Het wordt een aardig weekje voor Spanje. De Spaanse stresstest voor banken staat op de rol, de Spaanse overheidsbegroting wordt gepresenteerd, kredietbeoordelaar Moody's buigt zich deze week over de Spaanse kredietwaardigheid en een het Catalaanse parlement stemt over meer zelfstandigheid. Premier Rajoy heeft geen Sangria nodig om hoofdpijn te krijgen. Met name de benodigde steun voor banken zal in het oog gaan springen. Verwacht wordt dat er minder dan de toegezegde €100 miljard steun nodig is.

Griekenland heeft volgens hooggeplaatste EU diplomaten meer tijd nodig schrijft de Suedddeutsche. Zonder extra steun komt het budget voor 2015 niet rond en de gedachte dat Griekenland zichzelf vanaf 2020 op de openbare kapitaalmarkt kan financieren is misschien ook wat aan de optimistische kant. Nou ja, het is maar goed dat men zover vooruit kijkt in Brussel. Hadden ze dat bij de invoering van één munt ook maar gedaan. Morgen is er in ieder geval alweer een algemene staking. ———- Deze week zijn er toch wel een paar zaken die in de media/door analisten als schaierpunt worden aangewezen: -de charme-missie van Draghi bij Merkel inzake opkopen perifere staatsschuld -eventuele aanvraag noodsteun door Spanje -langer uitstel voor Griekenland waar het IMF zich “flexibel” voor opstelt -QE3 tot eind 2014 -de Rydercup gaat beginnen ———– Het aanpassen van de rekenrente voor langlopende verplichtingen, de UFR, versterkt de versteiling van de rechterkant van de yieldcurve (zie grafiek van de 10-30 jaar spread in bijlage) . Naarmate de algemene rente daalt is het logisch dat een curve steiler wordt, want de kans op (cq het verlies bij) een rentestijging wordt steeds groter waardoor beleggers termijnpremie eisen, de vraag is alleen wanneer die rente dan zou moeten stijgen. In Japan houden ze het aardig vol namelijk….

Vooral ook omdat het “bijdrukken” van geld in theorie op de langere duur tot inflatie zou moeten leiden (hetgeen weer goed is voor het uithollen van staatsschulden en daarmee mischien wenselijk?) zou beleggers kopschuw moeten maken voor het aankopen van langlopende obligaties, ware het niet dat de wet- en regelgever/toezichthouder(s) het vaak afdwingen. Daar komt nu verandering in omdat niet langer de echte marktrente als maatstaf voor langlopende verplichtingen geldt maar een opgeleukte rente.

Zoals het er nu naar uitziet wordt het 20 jaars tarief het laatste vaste ijkpunt en vanaf die looptijd wordt de swapcurve gecorrigeerd zodat deze oploopt tot 4.2% bij 40 jaar.

Wat is beter, een fonds dat zich relatief ruimer in zijn jasje meet bij een (fictief) hogere rente, of een fonds dat de verplichtingen bij een 40 jaars rente van 2.5% helemaal dichtspijkert? Dat valt alleen achteraf vast te stellen en daar hebben we bij beleggen niet zoveel aan. De noodzaak om meer langlopende leningen (cq receiverswaps) in de portefeuille te hebben bij dalende rente is in ieder geval minder geworden. Handelaren weten dat, vandaar ook dat de curve steiler aan het worden is.

De 10-30 jaar spread in de bijlage is sinds jaar en dag de maat voor de steilheid van de rechterkant van de curve. Bij “jaar en dag” moet wel opgemerkt worden dat we dan eigenlijk spreken vanaf ca. 1990. Daarvoor was er nagenoeg niets te doen op dat segment van de curve. Nederland gaf haar eerste 30 jarige staatslening van de modee tijd pas in 1992 uit. Dat terzijde. We sturen ook nog even een grafiek van de 20-40 jaar spread mee, want waar de 10-30 spread ca 65bp laat zien, meten we in de 20-40 spread slechts 20bp, weird eh? Simpel gezegd: het merendeel van de curvespread zit tussen 10 en 20 jaar want daar zit 60bp van de 65bp die er tussen de 10 en 30 jaar zit.

LIBORGATE Via het FD: “In een instant-message conversatie eind 2007 instrueerde Jezri Mohideen, het toenmalige hoofd van de yen-producten in Singapore van de bank, collega’s in Groot-Brittannië om het voorgelegde percentage van RBS aan de London interbank aangeboden rente op die dag te verlagen. Dat zeggen twee bronnen die op de hoogte zijn van die discussie, zo meldt Bloomberg”.

De ontkenningen van de bestuurlijke top ten spijt (dat men er geen weet van had enzovoorts) blijken niet veel meer te zijn dan verzachtende woorden zonder al te veel betekenis.

Dit berichtje over Liborgate brengt mij bij klokkenluiders want via FT Alphaville verscheen er een opmerkelijk analyse. Wat mij betreft zeggen politici maar al te graag dat zij graag klokkenluiders willen beschermen, maar vervolgens blijkt dat zij er vrij laks in zijn om die bescherming vorm te geven. Dat blijkt bij herhaling steeds de nationale context te zijn.

Maar nu de inteationale context. In een guest post voor FT Alphaville over nieuwe Amerikaanse prikkels om klokkenluiders te belonen wordt gesteld dat de Amerikanen hun klokkenluidersregeling inteationaal hebben ingestoken: fraude en manipulatie die invloed hebben op Amerikaanse financiële markten, maar gepleegd worden buiten de Amerikaanse jurisdictie, kunnen alsnog via de Amerikaanse beurswaakhond SEC aangepakt worden. Op zich een goede zaak of zijn er addertjes onder het gras?

Liborgate kan eigenlijk als voorbeeld genomen worden want ook al vond deze manipulatie vanuit London plaats, het interbancaire rentetarief wordt wereldwijd gebruikt in financiële transacties. Inmiddels heeft de Britse bank Barclays een boete van $360 miljoen dollar aan de Amerikaanse overheid betaald. Clive Howard, advocaat en auteur van deze guest post, geeft nog een voorbeeld: “Bradley Birkenfeld, aka ‘Tarantula’, was awarded $104m for his role in exposing a UBS tax evasion scheme that cost the US govement billions of dollars sent waves around the financial world.”

Deze Amerikaanse klokkenluidersregeling kun je typeren als een wel erg nadrukkelijk unilaterale houding van de VS. Immers, zij gebruiken een argument bij het afromen van 'illegaal' gecreëerde winsten in het buitenland: de VS stellen namelijk dat dergelijke manipulatie een nadelig effect heeft op markten in de VS. Veelal blijken vermeende schuldige partijen actief te zijn in de Amerikaanse markt en hebben vrijwel geen alteatief dan betalen. Het alteatief zou betekenen dat alle activiteiten in de VS gestaakt moeten worden en dat is voor veel partijen een brug te ver.

Met enig cynisme kun je stellen dat de Amerikaanse overheid een nieuw verdienmodel heeft toegevoegd aan haar brede scala aan extraterritoriale wetgeving. Eén onder de noemer van het beschermen van klokkenluiders.

Whistleblowing incentives just got inteational (FT Alphaville)

Pensioenen.. jong betaalt oud maar oud wil daar niets van weten. De cijfertjes zijn desalniettemin duidelijk (maar dat gaat er bij oud veelal niet in..)

Eerst zien dan geloven.. (men kon niet aangeven wanneer).

Duits Finanzagentur voorziet einde lage rente (RTL-Z)

Nieuws uit buitenlandse media

Fed-bestuurder Williams: QE3 kan groter worden Via Yahoo!: [..] “Unlike our past asset-purchase programs, this one doesn’t have a preset expiration date,” said San Francisco Fed President John Williams at a speech at the City Club on Monday. “Instead, it is explicitly linked to what happens with the economy.”

At its monetary-policy meeting on Sept. 13, the U.S. central bank said it would buy $40 billion worth of mortgage-backed securities per month as part of a stimulus plan colloquially known as QE3 — for Round 3 of quantitative easing. “We might even expand our purchases to include other assets,” he said.

Aandelen, bedrijfsobligaties, het brede scala aan exotische derivaten, de Fed denkt vermoedelijk aan alles om te voorkomen dat prijzen van bezittingen dalen. In deze gehefboomde financiële wereld waarin alles met geleend geld gekocht kan worden zou dat de financiële verplichtingen die bezittingen ten grondslag liggen in gevaar brengen.

Fed Williams: QE3 asset purchases may be expanded (Yahoo!)

Paul Volcker: 'ring-fencing' is onvoldoende Voormalig voorzitter van de Federal Reserve Paul Volcker gaf een exclusief interview met de Daily Telegraph. Daarin stelt hij dat de Britse plannen om het toezicht op banken te versterken alleen bij goed weer zal werken, maar niet bij slecht weer.

De Britse variant van nieuwe bancaire toezichtregels noodzaakt banken om hun activiteiten wel te scheiden van elkaar, maar als bank die activiteiten toch onder één dak te houden. Dat wordt aangeduid met de term 'ring-fencing' waarbij het erop neerkomt dat indien een onderdeel van de bank in de problemen komt, men dat deel eruit kan lichten. Volcker ziet daarin een probleem: dat zal niet gaan werken als wordt gehoopt.

Saillant is de laatste opmerking van het interview. Toen ik laatst schreef dat de Amerikaanse democratie is overleden omdat die is verkocht aan de hoogste bieders, twijfelde ik of ik dat wel 'hardop' moest zeggen ('t is niet bepaald een zachtzinnige conclusie..). Welnu, Paul Volcker:

“I am really disturbed about the power of money in Washington. By the end of this election more than $1bn will have been spent by each candidate. We are in danger of getting to a place where the US govement risks being for sale. That is a valid conce.”

Het is wat netter geformuleerd maar de strekking van zijn zorg is even duidelijk: wat is de Amerikaanse democratie waard indien de kandidaten hun standpunten verkopen aan de hoogste bieders?

Paul Volcker: ring-fencing banks is not enough (Telegraph)

Nog een klein berichtje uit de Telegraph. Zonder enig verder commentaar..

UK’s deficit ‘could be bigger than Greece's’ (Telegraph)

Kaminsky: Helicopter Ben? Kamikaze-piloot Beanke!

Camden (New Jersey), VS: politie wordt ontbonden Het geld is op in het door armoede en criminaliteit geteisterde stadje Camden, New Jersey. Stond het record aantal moorden op 58 (1995), dit jaar staat de teller op 47. En omdat het geld echt op is, blijkt de oplossing er één te zijn die de problemen er alleen maar groter op zal gaan maken: alle politie-agenten worden ontslagen.

Zero Hedge bericht over de plannen om de politieagenten te ontslaan en in een andere en goedkopere vorm opnieuw op te zetten en gaf een aantal veelzeggende foto's: dat schetst een heel ander beeld dan we via Amerikaanse 'feel good' soaps mee krijgen..

America's Deadliest And Poorest City Set To Disband Its Entire Police Force Over Budget Crisis (Zero Hedge)

Nog een analyse van Zero Hedge, ééntje voor in het achterhoofd. De Amerikaanse senaat moet nog beslissen of zij de overheidsgarantie op spaargelden verlengd. Wordt dat niet gedaan, dan is het de vraag wat de $1,6 biljoen aan FDIC-gegarandeerde gelden gaat doen.

Zero Hedge neemt de hypothese ter hand dat de garantiestelling vervalt en speculeert er rustig op los..

With $1.6 Trillion In FDIC Deposit Insurance Expiring, Are Negative Bill Rates Set To Become The New Normal? (Zero Hedge)

Tot slot. Ook katten kunnen zich prima vermaken met de vruchten die de vooruitgang met zich meebrengt..

ING in de clinch met Brussel De Europese Commissie eist een aflossingsschema van ING zodat duidelijk wordt wanneer onze grootste TBTF-bank niet langer afhankelijk is van staatssteun. Het FD schrijft:

Wat de zaak compliceert, is dat een aflossingsschema altijd wordt afgesproken onder voorbehoud van goedkeuring van de Nederlandsche Bank (DNB). De centrale bank zal echter nooit op voorhand groen licht geven en vindt het ook niet verstandig dat ING een dergelijke afspraak maakt. De bank-verzekeraar heeft weliswaar een hoge solvabiliteit, maar de tijden zijn onzeker, redeneert DNB. Zeker voor ING, dat groot is in probleemland Spanje en zijn verzekeringsactiviteiten nog moet verkopen.

Van verbazing struikel ik over de woorden “heeft .. een hoge solvabiliteit”. Maar uh.. had ING geen staatssteun nodig? En waarom doet ING het dan rustig aan met aflossen? En wat te zeggen over onzekere tijden? Wat we er ook over zeggen, ING is zo groot dat zij niet mag omvallen. Als het onverlet toch gebeurt dan kunnen we in Nederland collectief aan een IJslands dieet.

Dat ING onderdelen verkoopt, de verzekeringstak splitst van het bankbedrijf en het kekapitaal aansterkt, zijn stuk voor stuk goede maatregelen waar ING mee door moet gaan. Echter, Brussel kijkt niet alleen naar de reeds genomen maatregelen, men wijst terecht ook op de marktverstorende effecten die uitgaan van (door de Europese lidstaten verboden) staatssteun. Dat is verboden omdat dit een vorm van concurrentievervalsing oplevert. Het is een vorm van protectionisme en dat gaat met een gemeenschappelijke intee markt nu eenmaal niet samen.

ING en de Europese Commissie zullen met ruggespraak van de Nederlandse regering en De Nederlandsche Bank ongetwijfeld hun onderhandelingen voortzetten. Duidelijk inmiddels is dat ING afhankelijk is van de stemming in Brussel. Het FD schrijft treffend:

Terwijl ING enerzijds niet kan voldoen aan de Brusselse eisen, vraagt het de Europese ambtenaren tegelijkertijd wel om een gunst: het wil meer tijd om zijn verzekeringsdochters te verkopen. Nu moet dat voor eind 2013 zijn voltooid.

Volgens ingewijden heeft ING toch goede hoop voor het einde van dit jaar een akkoord met Brussel te sluiten. Bestuurder Hans van der Noordaa is vervangen als hoofd van de onderhandelingscommissie door de diplomatiek leniger Eli Leenaars. ING maakt ook beter gebruik van lobbyisten dan vier jaar geleden.

Diplomatiek leniger? Als Leenaars slaagt dan kan die meteen de politiek in..

Over Nederlandse banken gesproken. ABN Amro heeft uitbreidingsplannen voor hun Aziatische activiteiten. Onze staatsbank wil in vijf Aziatische landen haar activiteiten uitbreiden. Het gaat alleen om activiteiten waar men (van zichzelf vind dat zij) goed in is. De landen annex steden waar het om gaat zijn de vestigingen in Hong Kong, Singapore, Sjanghai, Tokio en Sydney (ook al ligt de laatstgenoemde plaats in Oceanië en niet in Azië). ABN Amro wil zich daarbij richten op het “private banking, effecten clearing, financiering van energie, grondstoffen, diamanten en juwelen”. Ook de inteationalisering van de yuan wordt in het bericht van het FD aangestipt en daarmee lijkt deze strategie verklaard te zijn: de slag in China mag niet gemist worden.

Vooral op het punt van China is het niet onverstandig om “de pet” van de dominee af te zetten en om te ruilen van die van de koopman. Indien ABN Amro ooit weer naar de beurs wordt gebracht (dat zal een keer moeten) dan moet die wel iets te bieden hebben. Het beperken van onze verliezen als belastingbetaler lijkt mij geen verkeerde insteek.

Weekje weg Van onze SNS-correspondent.. Dit keer met Parental Advisory Explicit 😉

Hierbij een samenvatting van het nieuws dat dit weekend in ons netje in de informatierivier is blijven hangen:

Volgens een artikel op marketwatch.com (link aan het eind van dit bericht) schat de Troika het Griekse budgettekort op 26Mrd. Dat is stukken meer dan er is afgesproken als maatstaf om extra steun te ontvangen. Griekenkand ontkent in alle toonaarden en laat weten op 13.5Mrd uit te komen, met nog 2Mrd in te vullen.

Griekenland en de Troika nemen een nu weekje vrij omdat de gesprekken over de bezuinigingen die nodig zijn om toegang te houden tot steungelden zijn vastgelopen. “We have made good progress and we have had productive discussions.” Aldus de Troika. Een woordvoerder van het griekse MinFin zegt goede hoop te hebben dat het pakket maatregelen de komende week wordt afgerond. Ja, en wij hebben goede hoop dat Hillary Duff (pic) bij ons haar kennis over obligatiemarkten komt verdiepen.

We vragen ons overigens wel af of het weekje vrijaf van de Troika te maken heeft met het begin van het Oktoberfest.

——— Morgan Stanley heeft de begrotingen of eigenlijk de begrotingstekorten van Europese landen onderzocht. Voor Spanje komt men op 6% en voor Griekenland op 6.3% van het BBP. 3x raden welk land met 7.8% de lijst aanvoert. Het land in kwestie ligt heel dicht bij Nederland: Engeland dus. Ter informatie: Morgan Stanley vult met een potloodje een tekort in van 126Mrd pond. ——– De Sunday Times meldt dat premier Rajoy gesprekken heeft gevoerd met de ECB om de ECB Spaanse obligaties te laten opkopen. Luis de Guindos, Minister van Economische zaken, heeft net nog gezegd dat er geen haast is met een eventuele steunaanvraag. ——— Der Spiegel komt met een artikel dat het ESM een hefboom op haar “kapitaal” van 500 Mrd gaat toepassen zodat het effectieve bedrag kan worden opgekrikt naar 2000Mrd.

In de categorie famous F*ck sentences staat de kapitein van de Titanic hoog met “where is all that F*cking water coming from?” gevolgd door generaal Custer met “Where are all these F*cking Indians coming from?” Misschien dat we nu “Where is all that F*cking money coming from?” aan de lijst toe kunnen voegen. De potentiële ramp is veel groter namelijk, tenzij u “leverage” en “enhanced” goede zaken vindt. ——— China heeft de feestelijkheden naar aanleiding van het 40 jarig jubileum van het herstellen van de diplomatieke betrekkingen met Japan uitgesteld. Go figure… Aan de andere kant heeft China wel haar patrouilleschepen teruggetrokken uit de wateren rond Senkaku. ——— De voorzitter van het Europees Parlement, Martin Schultz (pic in bijlage/hoeft niet zijn kennis bij ons te komen verdiepen), heeft gesproken met de Frankfurter Allgemeine. Hij geeft aan dat hoewel een brede meerderheid van het parlement wetten wil invoeren om één europese toezichthouder voor banken op te richten, de praktijk is dat het langer zal gaan duren dan eerst verwacht. Het kan nog wel 6 maanden gaan duren omdat de parlementen van diverse landen ook nog hun zegje willen doen.

[Red. U begrijpt dat dit niet dhr. Schultz is, maar Europa's laatste dictator Alexander Lukashenko].

———- Hongarije zoekt tegen de $15Mrd aan krediet van het IMF, zo meldt de Magyar Nemzet zaterdag. Het zou in de vorm van een kredietlijn moeten gaan wat Hongarije heeft geen onmiddelijke nood, maar is wel graag voorbereid zo zegt de MinFin. ———- Deze week staat er voor 21Mrd aan nieuw staatspapier op de rol. Naast België, Duitsland en Nederland opent Italië ook een kraampje op de kapitaalmarkt om te proberen 5, 9 en 10 jaars papier/karton te slijten.

Betonrot, staalmoeheid en wie weet zijn er nog meer termen te ontlenen uit bouw die de Griekse situatie typeren. En wat voor mij geldt, geldt ook voor collega-media. Deze soap gaat maar door (en we zijn er stiekem allemaal zo gruwelijk klaar mee…):

Amerikaanse middelvinger Quote: “Het is Amerikaanse vliegmaatschappijen niet toegestaan de Europese belasting op uitstoot van koolstofdioxide (CO2) te betalen. Dat heeft de Senaat in Washington zaterdag unaniem besloten door het aannemen van een wet die betaling verbiedt. [..] Volgens republikein John Thune, opsteller van de wet, zendt het besluit een 'sterk signaal' uit naar de EU dat de VS zich geen belasting laten opleggen. Dat schrijft persbureau Reuters”.

John Thune had net zo goed kunnen zeggen dat de senaat een middelvinger naar Europa opsteekt. En misschien had hij voor alle duidelijkheid zijn onderbuikgevoel kunnen omzetten in woorden want dan hadden we zoiets gehoord als: “We are number one!! USA! USA! USA!”.

En nu we toch melding maken van berichten uit de Verenigde Staten het volgende. Apple wil een verbod op de verkoop van alle Samsung producten die inbreuk maken op Apple patenten. Als ik deze vraag van Apple mag samenvatten: “Wij willen dat ons product de Amerikaanse markt definieert. De economie groeit door de I-phone 5 weet u wel”.

Patenten –> monopolisten –> marktfalen. De finale eindgebruiker in de economie draait overal voor op. Zijn het geen bailouts dan wel via politieke vriendendiensten voor Big Interests. Wie nog steeds roept dat onze economie iets met kapitalisme te maken heeft, leeft onder een steen. Dit is protectionisme ten voeten uit.

De Autoriteit Financiële Markten (AFM) wil inzichtelijke kostendeclaraties van beleggingsfondsen en banken. Bij monde van Tim Mortelmans van de AFM heeft de waakhond geconstateerd dat “[..] onze beste mensen in de spelonken van bijsluiters, prospectussen en websites moeten zoeken om dat inzicht te krijgen, [en] dan nog is het heel lastig.”

Een eis tot een inzichtelijke verslaglegging van kosten lijkt mij een no-brainer en indien die ontbreekt dan zou u als beleggingsconsument (of als muppet..) gewoon uw conclusie moeten trekken: niet met een dergelijke partij in zee gaan.

Zoals gebruikelijk neemt Alexander Sassen van Elsloo geen blad voor de mond. Wanneer je op het Europese politieke leiderschap afgaat, dan is het niet verrassend dat er een bijdrage als de volgende uitrolt..

Ga maar rustig slapen (Alexander Sassen van Elsloo; IEX)

Nieuws uit buitenlandse media

Jürgen Stark: 'ECB opereert buiten mandaat' Het zijn terugkerende thema's over de euro: het mandaat van de ECB, het verbod op monetaire financiering, de inzet monetaire instrumenten om fiscale ontsporingen op te vangen, en de kakofonie van meningen hierover. Oud ECB-bestuurder Jürgen Stark doet een duit in het zakje want hij heeft in een interview met de Oostenrijkse Die Presse een aantal pittige uitspraken gedaan. Uitspraken die zijn vertrek bij de ECB verduidelijken. Stark kon zich niet vinden in de rol die de ECB zichzelf aan mat:

Man könnte das Scheite auch daran festmachen, dass die Bevölkerung nicht jenen Euro bekommen hat, den man ihr versprochen hat.

Also Entschuldigung: Der Euro, den man der Bevölkerung versprochen hat, ist doch erreicht worden. Eine Inflationsrate in den ersten zehn Jahren mit etwa zwei Prozent, das kann sich doch sehen lassen. Und das waren nicht nur Schönwetterperioden. Zudem sind alle Schocks gut aufgefangen worden.

Aber?

Aber ich mache eine Zäsur im Jahr 2010: Bis dahin ist alles gut gelaufen. Dann hat die EZB begonnen, sich in eine neue Rolle zu begeben – in Panik zu verfallen. Sie hat dem Druck von außen nachgegeben. Insbesondere jenen, die gesagt haben: „Ihr Europäer, ihr müsst über dieses zweite Maiwochenende 2010 eine Entscheidung treffen und viel Geld in die Hand nehmen“ (um Griechenland mit „einmaligen“ Finanzhilfen vor der Pleite zu retten, Anm.). Und das hat jetzt Schule gemacht.

Mit „Druck von außen“ meinen Sie jenen aus den USA?

Ich meine den Druck von außerhalb Europas.

Een korte vertaling: Tot 2010 is alles bij de ECB goed verlopen; de inflatie werd beteugeld. Maar door druk “van buiten Europa” heeft de ECB in 2010 besloten zichzelf een nieuwe rol aan te meten; “in paniek te vervallen“. Zij besloot haar medewerking te verlenen aan een politieke bailout van Griekenland. Dat had niet moeten gebeuren, aldus Stark.

Stark vindt dat de ECB buiten haar mandaat opereert en zegt daarover het volgende:

Ihr Rücktritt hat an der Geldpolitik nicht viel geändert. Im Gegenteil: Anfang September hat die EZB bekannt gegeben, unbegrenzt Anleihen europäischer Krisenstaaten aufzukaufen. Hat sie überhaupt ein Mandat dafür?

Auffällig ist, dass sowohl Zentralbanker als auch Politiker erklären, dass das, was die EZB jetzt beabsichtigt zu tun, im Rahmen ihres Mandats ist. Sie bleiben aber die Rechtfertigung schuldig, warum das so ist. Es wäre auch sehr schwer zu erklären. Nach meinem Urteil bewegt sich die EZB mit der Entscheidung von Anfang dieses Monats (künftig unbeschränkt Staatsanleihen europäischer Krisenstaaten aufzukaufen, Anm.) außerhalb ihres Mandats.

Een korte vertaling: Europese politici en Europese centrale bankiers stellen dat de ECB binnen haar mandaat opereert maar men laat na om uiteen te zetten waarom dat zo is. Het is natuurlijk ook zeer moeilijk om dit te uit te leggen. Naar mijn mening opereert de ECB met het besluit van afgelopen maand (doelend op de 'ongelimiteerde' aankopen met het Outright Monetary Transactions (OMT) programma) buiten haar mandaat.

Und warum passiert es trotzdem?

Die Zentralbank ist enorm unter Druck. Und da spielt das Mandat keine Rolle, denn der Politik ist das Hemd näher als der Rock. Man schiebt die Verantwortung an die Zentralbank und sagt: „Die können das machen, die können Geld drucken“. Dass dadurch die realwirtschaftlichen Probleme nicht gelöst werden, ist klar. Im Gegenteil: Mit dem weltweiten Fluten der Märkte werden Bedingungen geschaffen, die dazu führen können, dass neue Übertreibungen entstehen.

Een korte vertaling. Waarom gebeurt het dan? De ECB staat onder enorme druk. Daarbij speelt het mandaat geen rol daar de politiek het hemd dichter bij is dan de rol. Men legt de verantwoordelijkheid bij de centrale bank en zegt: jullie kunnen het oplossen, jullie kunnen geld printen”. Dat daardoor de reëel economische problemen niet opgelost worden is duidelijk. In tegendeel zelfs, de wereldwijd beschikbaar gestelde liquiditeiten kunnen tot nieuwe excessen leiden”.

In de afsluitende vraag wijst Stark op de interpretatie van rechtsgeleerden. De Europese maatregelen gericht om de crisis te beheersen “zijn in strijd met de wet”, aldus Stark.

Wieso? Im Brechen von Recht hat man inzwischen doch eine gewisse Routine entwickelt.

Das wird von vielen Europarechtle zwar bestritten, aber es gibt eine andere Gruppe von Verfassungsjuristen, die von einem fortgesetzten kollektiven Rechtsbruch sprechen. Und das würde ich als Nichtjurist auch so sehen: Es gibt einen fortgesetzten kollektiven Rechtsbruch.

Dit is hele duidelijke taal..

Stark: “EZB bewegt sich außerhalb ihres Mandats” (Die Presse)

Stark is niet de enige die vindt dat de ECB buiten haar mandaat opereert. Via Zero Hedge verscheen er een analyse die dezelfde conclusie trekt. Een analyse die ik u niet wil onthouden maar waar ik een paar kanttekeningen bij heb.

Guest Post: Draghi's Coup D'Etat And Why OMT Is Illegal (Zero Hedge)

Laat duidelijk zijn dat het OMT buitengewoon lastig uit te leggen is en dat het nog lastiger wordt om deze steunmaatregelen als zijnde “binnen het mandaat” uit te leggen. Toen de maatregelen bekend werden gemaakt heb ik gesteld dat de ECB binnen haar mandaat blijft, maar daar heel erg dicht tegen aan schurkt. Gisteren toen ik met Nikolaus Jilch (een van de twee joualisten die dit interview met Stark deed) mailde (we mailen vaker) en hij naar mijn mening vroeg over het OMT, schreef ik het volgende:

I can't add anything to what Stark said and I *hate* to admit that he makes a very solid case. It's hard to maintain that the ECB is acting within its mandate, but to speak in the same terms of Stark, the ECB — considering its mandate — is now more or less “in between de jure and de facto“. Stark concludes they are outside and Draghi et al. arguing they're within. It depends on the outcome. If it proves something, then it is that it illustrates the full scope of the current 'monetary' dilemma and either way, they're doing the 'wrong' thing.

With “in between de jure and de facto” I mean that you can explain the ECB outright purchases as a way to “bring” low interest rates to countries where they are needed (ergo “the monetary transmission mechanism”), but that one can conclude it is a way of financing fiscal ills as well. My personal view is that in pursuing this course of action, the ECB steps into quick sand. A central bank can enter the sovereign debt market(s), but once in, they have hardly any options of getting out.

So quicksand it is, and once in, you know, you're dependent on outside actors to pull you out, or (and much better), forced to find a solid footing to prevent sinking any further. I think of 10.000+ tons of sovereign gold reserves. With the right price, all past expenses — that is current debts and future liabilities — can be fully compensated. After all these years, this is the only logical exit there is. And with this in mind, I think it makes sense what they're doing.

Desalniettemin is en blijft het lastig. Ik neig meer naar “binnen het mandaat” dan “buiten het mandaat”, maar ook ik ben allesbehalve blij met de aangekondigde maatregelen. Het had nooit zover mogen komen (maar daar koop je in deze wereld helemaal niets mee!).

Doomsday Cycle!

Een dijk van een samenvatting van Simon Johnson (oud hoofdeconoom van het IMF) en Peter Boone over de crisis die de eurozone, de Verenigde Staten en Japan teisteren. De conclusie voor de drie economische blokken? De volgende crisis gaat groter zijn dan de laatste:

The continuing crisis in the Eurozone merely buys times for Japan and the US. Investors are seeking refuge in these two countries only because the dangers are most imminent in the Eurozone. Will these countries take this time to fix their underlying fiscal and financial problems? That seems unlikely.

The lesson from all these troubles is clear: the relatively recent rise of the institutions of complex financial markets, around the world, has permitted the growth of large, unsustainable finance. We rely on our political systems to check these dangers, but instead the politicians naturally develop symbiotic relationships that encourage irresponsible growth.

The nature of ‘irresponsible growth’ is different in each country and region – but it is similarly unsustainable and it is still growing. There are more crises to come and they are likely to be worse than the last one.

Met prachtige grafieken ter illustratie van de 21e-eeuwse financiële waanzin..

Wat is een ETF? Capital Account legt uit wat een Exchange Traded Fund precies inhoudt en geeft speciale aandacht aan 's werelds grootste goud ETF GLD (aka centrale bank van bullion banken). Zie voor een uitgebreide toelichting van GLD hier; onder het kopje “Goud, GLD en de GLD Puke Indicator”):

Word of the Day: Exchange-Traded Fund (ETF)

In ander nieuws:

In de categorie handelsoorlog:

U.S. says complied with WTO ruling on Boeing subsidies (Reuters)

Google faces hefty fine from European Union antitrust authority (Network World)

Door de aanhoudende financiële chaos neemt de wereldhandel minder hard toe, aldus de WTO.

WTO slashes forecast for growth in global trade (Guardian)

De New York Post schreef zondag dat er in het Manhattan’s Midtown Diamond District, een gebied waar veel goudhandelaren gevestigd zijn, nog minstens tien soortgelijke vervalsingen zijn aangetroffen. Zo was er één handelaar die tussen zijn 10 troy ounce goudbaren maarliefst vier vervalsingen aantrof. De schade is enorm, want een met wolfraam gevulde goudbaar is nog maar een fractie waard van een zuiver exemplaar. Met de huidige goudprijs van ruim $1.750 per troy ounce kost een dergelijke baar al snel $18.000.

Een andere handelaar in New York op 47th Street trof zes vervalste 10 troy ounce goudaren aan. Hij wil om begrijpelijke reden anoniem blijven, want in de goudmarkt draait bijna alles om vertrouwen. Hij wil ook niet vertellen wie hem de vervalste goudbaren verkocht heeft, maar de eerstgenoemde handelaar wil er wel iets over kwijt. Hij vertelde dat de valse goudbaren werden aangeboden door een Russische handelaar, waarmee hij eerder ook al eens zaken heeft gedaan. De gedupeerde handelaar verklaarde dat de goudbaren er ongeschonden uitzagen en dat het gewicht nauwelijks afweek.

PAMP Suisse

De valse goudbaren zijn allemaal gebaseerd op 10 troy ounce goudbaren van PAMP Suisse, baren die zijn voorzien van een serienummer en die in een afgesloten plastic verpakking de smelterij verlaten. De vervalste exemplaren waren zodanig opengewerkt dat ze voor het oog nauwelijks van het echt te onderscheiden waren. Waarschijnlijk zijn de baren horizontaal doorgesneden en van binnen uitgehold, waaa ze zijn gevuld met wolfraam. Dit materiaal is erg hard, moeilijk te bewerken en heeft vrijwel dezelfde dichtheid als goud. Vervolgens zijn de baren weer dicht gemaakt en gepolijst, een bijzonder lastig karwei omdat goud een zacht metaal is dat in zuivere vorm makkelijk verbogen kan worden.

De directeur van Manfra, Tordella & Brookes, een Amerikaans bedrijf dat de goudbaren van het Zwitserse PAMP Suisse aanbiedt in de VS, heeft het incident met de valse goudbaren inmiddels aangegeven bij de Amerikaanse veiligheidsdienst. Ook heeft hij aangegeven alle medewerking te zullen verlenen aan de autoriteiten om de bron van de vervalste baren te traceren.

Valse PAMP Suisse goudbaar

Vervalsingen identificeren

Het verhaal van de vervalste 10 troy ounce goudbaren werd door de GATA in perspectief geplaatst. Zij stellen dat er voldoende manieren zijn om vervalsingen te identificeren. Het boren van een gat in een goudbaar is met de techniek van vandaag de dag niet eens meer nodig. Zo zijn er ultrasonische apparaten verkrijgbaar die met behulp van geluidstrillingen onzuiverheden in metalen kunnen vaststellen. Met dit soort apparaten, die al vanaf $160 verkrijgbaar zijn, kan om non-destructieve wijze worden onderzocht of er een ander materiaal in een gouden (of zilveren) baar verwerkt is. Voor het testen van de grote 400 troy ounce LBMA 'Good delivery' goudstaven wordt deze technologie ook steeds vaker toegepast (zie video onderaan bericht).

Wie vooral goud koopt in kleine coupures (maximaal 1 troy ounce bijvoorbeeld), hoeft zich minder zorgen te maken om vervalsingen. Het vervalsen van kleine goudbaren en munten is ingewikkelder en veel minder lucratief. Er zijn wel valse gouden muntstukken in omloop, maar die zijn met de juiste meetapparatuur ook snel te identificeren. Een klein weegschaaltje dat tot één cijfer achter de komma het aantal grammen kan meten is voldoende nauwkeurig om een valse gouden munt met de juiste afmetingen eruit te halen. Valse gouden munten die wél het goede gewicht hebben zijn meestal een stuk dikker en zijn voor de ervaren handelaar ook vrij eenvoudig te onderscheppen. Ook kan vals goud of zilver onderschept worden door deze op een tafel te laten vallen en het geluid te analyseren. Een munt die niet van goud is gemaakt zal anders klinken dan een zuivere gouden munt.

Met een magneet kan soms ook een valse munt of baar worden geïdentificeerd, aangezien zuiver goud (en zilver) niet magnetisch zijn. Een muntstuk dat gemaakt is van een ander metaal dan goud of zilver zal door een magneet worden aangetrokken. Een goudbaar waar wolfraam in zit kan niet op deze manier worden getest, omdat ook zuiver wolfraam niet wordt aangetrokken door een magneet.

GoldMoney laat zien hoe ultrasonische apparatuur een goudbaar kan testen

Die verwachting spreekt David Morgan uit in een exclusief interview met SilverDoctors, een interview dat via YouTube te beluisteren is. In het bijna 24 minuten durende gesprek komen verschillende aspecten van de zilvermarkt ter sprake, zoals de shortpositie van JP Morgan in de termijnmarkt, de verhouding tussen de hoeveelheid goud en zilver die door beleggers gekocht wordt en de vooruitzichten voor de mijnbouwsector.

Over de vooruitzichten voor de korte termijn:

David Morgan herhaalt zijn eerdere stelling dat zilver beneden de $30 goedkoop was en dat de lagere prijzen van de afgelopen maanden een geschenk waren voor beleggers die fysiek zilver accumuleren. Hij acht de kans dat zilver opnieuw onder de $30 of $28 komt erg klein, maar ziet nog wel ruimte voor een correctie naar $32 per troy ounce. Volgens zilveranalist Morgan maken veel beleggers helaas niet van die mogelijkheid gebruik en kopen ze het metaal juist als de prijs weer flink gestegen is.

Over het gemak waarmee zilver door de $30 per troy ounce brak:

Morgan verwijst naar de laatste Commitment of Traders (COT) rapporten, waaruit blijkt dat veel beleggers aan de shortzijde van de markt hun posities aan het afbouwen zijn. Dit proces van 'short covering' geeft opwaartse prijsdruk, omdat het de vraag naar zilver aanjaagt. Volgens de zilveranalist is de prijsbeweging van de afgelopen weken een signaal dat het sentiment op de zilvermarkt aan het verbeteren is.

Over de speculatie in de zilvermarkt en de rol van JP Morgan:

David Morgan benadrukt dat de COT reports maar een deel van het verhaal vertellen. Deze wekelijkse rapporten geven inderdaad inzicht in de verhoudingen tussen de speculanten en de 'commercials' in de termijnmarkt, maar laten niet tot in detail zien wat de netto positie van JP Morgan is. Daaaast is er een veel grotere over-the-counter (OTC) markt, waar zilvercontracten rechtstreeks tussen koper en verkoper worden afgesloten buiten de beurs om. Deze onderlinge handel is veel groter dan de termijnmarkt en is niet transparant. Mede daardoor durft David Morgan niet de stelling aan dat JP Morgan netto short is op zilver. Het zou volgens hem ook goed mogelijk kunnen zijn dat de bank netto long is op zilver, omdat het in de OTC handel een andere positie inneemt.

Over de aanbodzijde van zilver:

Voor wat betreft de wereldwijde zilverproductie ziet Morgan nog steeds een bijzonder krappe markt. Voor 2007 was er zestien jaar lang een tekort aan aanbod in de markt. Als de hoeveelheid zilver die jaarlijks via recycling op de markt komt wordt meegerekend is er wel sprake van een overschot, maar dat overschot wordt volledig opgenomen door vraag van beleggers. De beleggingsvraag is groot en zal volgens Morgan in de toekomst verder stijgen.

Net als met veel andere beleggingscategorieën wordt ook zilver gekenmerkt door een groeiende vraag bij een stijgende prijs. Er zijn volgens Morgan veel speculanten actief in de zilvermarkt, die proberen mee te liften op het momentum en daar aan proberen te verdienen. Hierdoor kent de zilvermarkt zeer sterke koersbewegingen, zowel opwaarts als neerwaarts. Het is een markt die volgens Morgan sterk in beweging kan worden gebracht zodra het grote geld instapt.

Over de toegenomen belangstelling van beleggers voor zilver in verhouding tot goud:

Volgens Morgan is het aanbod van fysiek zilver veel kleiner dan menigeen denkt, iets wat hij een jaar eerder al voorzien had. Door de stijging van de goudprijs wordt het volgens de zilveranalist 'te duur' voor kleine beleggers, waardoor ze steeds vaker kiezen voor zilver. Daaaast zijn de fundamentals van zilver volgens Morgan gunstiger dan die van goud.

Welk effect de toegenomen vraag naar zilver in verhouding tot goud zal hebben op de prijsverhouding tussen beide:

Eric Sprott maakte een aantal jaar geleden het statement dat er evenveel dollars worden belegd in goud als in zilver. Inmiddels verkoopt de US Mint zelfs meer dollars aan Silver Eagle's dan aan gouden munten. Deze ontwikkeling zet volgens David Morgan meer druk op de zilverprijs dan op de goudprijs, omdat er vandaag de dag maar 9x zoveel volume aan zilver als aan goud uit de grond wordt gehaald. Dit impliceert volgens David Morgan dat de prijs van zilver meer zal gaan stijgen dan die van goud en dat de goud/zilver ratio weer zal dalen. De ratio stond gedurende de zomer op ongeveer 60:1, maar is inmiddels alweer gezakt tot bijna 50:1. De trend van een dalende goud/zilver ratio zal volgens David Morgen doorzetten, tot de historische verhouding van 16:1 of 12:1 bereikt wordt.

Volgens de zilveranalist zijn veel beleggingsfondsen meer gericht op goud dan op zilver. De fundamentals van zilver zijn volgens Morgan minder bekend bij vermogensbeheerders. Die fundamentals zijn volgens Morgan positiever dan ooit tevoren, omdat zilver schaarser is geworden en meer beleggers wereldwijd het edelmetaal willen hebben. Volgens Morgan is het op de langere termijn dan ook onvermijdelijk dat het oude record van $50 per troy ounce verbroken wordt en dat ook de voor inflatie gecorrigeerde top van $135 per troy ounce bereikt zal worden.

Voorzichtigheid geboden

We moeten een slag om de arm houden bij dit soort voorspellingen. De gedachte dat de goud/zilver ratio uitsluitend door de factor schaarste zal teruglopen naar een historisch niveau van 16:1 of minder gaat voorbij aan het gegeven dat zilver niet omarmd wordt door centrale bankiers. De bovengrondse voorraad van zilver is relatief klein ten opzichte van de jaarlijkse productie, waardoor het aanbod van jaar tot jaar sterk kan schommelen. Daar komt bij dat de vraag voor het grootste gedeelte afkomstig is vanuit de industrie, vraag die sterk kan teruglopen in een economische depressie. De fundamentals van zilver zorgen ervoor dat de prijs van het edelmetaal sterk kan meebewegen met de stand van de economie, terwijl goud juist meer stabiliteit biedt.

David Morgan verwacht in 2013 een nieuw prijsrecord voor zilver

Huizenprijzen dalen 8% augustus 2011-2012 In een jaar tijd is de waarde van bestaande woningen in Nederland met 8% gedaald. Dat blijkt uit cijfers van het CBS. Het CBS meldt verder dat “De prijzen van verkochte bestaande koopwoningen in augustus ongeveer op het niveau van ruim acht jaar geleden [lagen].Ten opzichte van augustus 2008, toen de huizenprijzen een piek bereikten, bedraagt de prijsdaling bijna 16 procent.”

Opnieuw sterke prijsdaling bestaande koopwoningen (CBS)

'Steeds meer gemeenten tegen schaliegas' Via NU.nl: “Steeds meer Nederlandse gemeenten zijn tegen de winning van schaliegas. Dat meldde Milieudefensie vrijdag op basis van een inventarisatie. Volgens de organisatie hebben 26 gemeenten al laten weten geen medewerking te verlenen aan eventuele boringen. Volgens Milieudefensie kleven er flinke risico's aan deze vorm van gaswinning, waarbij gesteente door chemicaliën gebroken wordt zodat het gas vrijkomt. Zo zou de winning van schaliegas kunnen leiden tot aardbevingen en vervuiling van het grond- en drinkwater”.

Van de technische aspecten heb ik 0 verstand, maar gezien de problemen met de vervuiling van grondwater in de Verenigde Staten verbaas ik mij niet over de weerstand tegen 'fracking' in Nederland. Water in Nederland? Als er met ons water onverantwoord wordt omgesprongen dan kom je aan de nationale trots. En geef toe, foutjes zoals in het onderstaande filmpje zijn inmiddels géén onvoorziene ongelukjes meer te noemen (YouTube staat vol dit soort voorbeelden..).

Iosco: Libor-fraude mogelijk breder Iosco staat voor Inteational Organization of Securities Commissions (Iosco) en zij deed onderzoek naar de betrouwbaarheid van diverse benchmark-rentes. Via het FD:

Volgens een rapport van [..] Iosco is minder dan de helft van alle benchmarkrentes in Amerika, Europa en Azië gebaseerd op daadwerkelijke transacties. De interbancaire rentes worden in plaats daarvan vastgesteld via methodes die onduidelijk en niet transparant zijn, aldus de inteationale toezichthouder. Er is bovendien nauwelijks controle op de banken wanneer zij hun opgave van de rente invoeren.

In Brussel en Londen wordt gezocht naar alteatieven en daarbij kijkt men naar berekeningen van rentes die gebaseerd zijn op daadwerkelijke transacties; niet aan wat banken (met oogluikende toestemming van centrale banken) wenselijk achten. Een dergelijke wijziging is een no-brainer want inmiddels weten we dat bankiers eerst aan zichzelf denken en dan pas aan hun klant.

In eigen land maakte minister van Financiën Jan Kees de Jager bekend een zorgplicht voor banken in te stellen. Banken moeten voortaan hun klanten centraal stellen. Hij wil vaart maken want in 2013 moet deze zorgplicht van kracht worden. Op zich verwelkom ik deze zet maar ik heb wel kanttekeningen: hoe moeilijk is het om de derivatenhandel aan te pakken? Ontsporingen voorkom je niet met een zorgplicht, je kunt er financieel hooliganisme achteraf beter mee aanpakken.

Zorgplicht banken biedt consument geen soelaas (BNR)

Financiële markten: Spanje draalt te lang met steunaanvraag De geluiden onder financials zijn duidelijk: Spanje moet haast maken met een steunaanvraag in Europa. Het FD deed een rondgang onder financials en vatte de gemene deler samen in de kop: “Spanje speelt hoog spel na daling rente”. Een voorbeeldje: ‘Rajoy is er zich heel goed van bewust dat Spanje een groot land is, en de rest van de eurozone veel te verliezen heeft als het daar mis gaat’, aldus Aline Schuiling, econoom bij ABN Amro. ‘Landen als Griekenland en Portugal hebben veel minder macht.’

En Schuiling vervolgt: ‘De kans op tegenvallers in Spanje is heel groot, waardoor het marktsentiment in één keer kan omslaan. Dan zijn er grotere bedragen nodig om het tij te keren. Rajoy probeert tijd te kopen die hij eigenlijk niet heeft.’

Daar valt niet veel op af te dingen anders dan dat financials natuurlijk willen dat Spanje snel steun vraagt. Dat zou betekenen dat de ECB steunaankopen zal verrichten op de secundaire markt en de obligatiekoers van Spaans schuldpapier opdrijft om de rente te drukken. Dat betekent tegelijkertijd rendement voor obligatiehouders en het afstoten van kredietrisico's. Dat kun je gerust een cadeautje voor financials noemen.

Via RTL-Z wordt een iets ander beeld geschetst over de Spaanse situatie. Achter de schermen is men druk met het opstellen van een pakket aan maatregelen en een boekenonderzoek over de omvang van steun. Het IMF liet weten dat, “We waarschijnlijk dichter [zullen] uitkomen bij de verwachtingen van het IMF dan bij de 100 miljard euro die op tafel gelegd is”, aldus Lagarde. Het IMF schatte in juni de herkapitaliseringsbehoeften van de Spaanse banken op ongeveer 40 miljard euro”.

En met de Financial Times als bron, zou er naar verluid in Brussel gewerkt worden aan een steunprogramma. RTL-Z schrijft (in een ander bericht) hierover:

“Het plan is een soort proto-programma, voor als dat nodig zou zijn. De Europese Commissie zou dan echter altijd nog de nodige bezuinigingsmaatregelen kunnen verlangen om aan de bestaande doelstellingen van de EU te voldoen. “Als Brussel van te voren als akkoord is, dan vermindert dat het politieke dilemma waar de Spaanse premier Rajoy voor staat. Rajoy weigert nog om het ESM te vragen Spaanse staatsobligaties op te kopen omdat hij vreest dat de EU dan in ruil strenge voorwaarden stelt.”

Zorgpensions moeten snel groeien op lege plekken in ziekenhuizen (FD)

Jesse Frederik schreef voor Follow the Money een buitengewoon intrigerend artikel over de Nederlandse geschiedenis van het 'banqueroet'. Stond er in Europa eeuwen geleden nog de doodstraf op persoonlijke faillissementen, probeerde men in Nederland andere manieren te vinden om schuldeisers te compenseren en schuldenaren te laten opdraaien voor de onbetaalde rekening. Aanrader!

The Blob rules the Hill Matt Taibbi las het boek van Jeff Connaughton, voormalig assistent van senator Ted Kaufman en Joe Biden. Kaufman verschafte zichzelf carte blanche toen hij het senatorschap van Joe Biden voor de resterende duur oveam door direct aan te kondigen zich niet verkiesbaar te stellen. Biden die vice-president onder Barack Obama werd vertegenwoordigde de staat Delaware waar veel financials hun hoofdkantoor hebben gevestigd*. Kaufman ging echter de strijd aan met Wall Street en hij en zijn assistent hebben dat geweten.

Taibbi schetst het beeld dat we zo goed kennen: Wall Street betaalt politici, ligt in bed met toezichthouders, en ook al deed iedereen een plas, alles bleef bij hoe het was.

Een teaser:

Most damningly, Connaughton writes about something he calls “The Blob,” a kind of catchall term describing an oozy pile of Hill insiders who are all incestuously interconnected, sometimes by financial or political ties, sometimes by marriage, sometimes by all three. And what Connaughton and Kaufman found is that taking on Wall Street even with the aim of imposing simple, logical fixes often inspired immediate hostile responses from The Blob; you’d never know where it was coming from.

In one amazing example described in the book, Kaufman decided he wanted to try to re-instate the so-called “uptick rule,” which had existed for seventy years before being rescinded by the SEC in 2007. The rule prevents investors from shorting a stock until the stock had ticked up in price. “Forcing short sellers to wait for the price to tick up before they sell more shares gives a breather to a stock in decline and helps prevent bear raids,” Connaughton writes.

The uptick rule is controversial on Wall Street – I’ve had some people literally scream at me that it doesn’t do anything, while others have told me that it does help prevent bear attacks of the sort that appeared to help finally topple already-mortally-wounded companies like Bear Steas and Lehman Brothers – but what’s inarguable is that Wall Street hates the rule. Hedge fund types or employees of really any company that engages in short-selling will tend to be most venomous in their opinions of the uptick rule.

Lees verder: A Rare Look at Why the Govement Won't Fight Wall Street (Matt Taibbi; Rolling Stone)

* Delaware heeft overigens onder leiding van Biden de nodige belastingen en wet- en regelgeving weg gesaneerd om financials naar Delaware te krijgen en het naar de zin te maken. Google maar eens.

Voor de liefhebbers van sappige passages, Zero Hedge copy-pasten een aantal passages uit het boek:

The Payoff: Why Wall Street Always Wins – An Excerpt (Zero Hedge)

Het boek kunt u via de homepage van Jeff Connaughton in digitale vorm dan wel in hardcopy bestellen: jeffconnaughton.com

BusinessWeek: Rethinking Robert Rubin

Bill Clinton has a favorite Robert Rubin story. It’s 1999, and the Cabinet has gathered to discuss the business of the American people. Except no one can focus because the impeachment crisis is raging, and even the most veteran Washington power players are, for lack of a better term, freaking out. “It was amazing what he did,” says Clinton of Rubin, his then-Treasury Secretary. “He often didn’t say much, and I was stunned when he wanted to speak. He just sat there and in about three minutes summed up the whole thing in a very calm way, and had an incredibly positive impact on the attitude of the Cabinet. He said, ‘What we’ve got to do is get up tomorrow and go back to work, just like we did today, make good things happen, and trust the system and trust the American people. It’s going to be fine.’ And oh my God, you would’ve thought that somebody had gone around and lifted a rock off everybody’s shoulders.”

Zo begint William Cohan (auteur van House of Cards) voor BusinessWeek een erg lang en zeer bloemrijk artikel over Robert Rubin, de man die als minister van Financiën onder voormalig president Clinton het symbool is geworden voor de deregulering van Wall Street. Rubin wordt voor de dereguleringsgolf verantwoordelijk gehouden en daarmee plantten hij de zaden voor de huidige crisis.

Toen ik het artikel las moest ik aan teflon Rubin denken want alle verwijten die hij krijgt laat hij op onnavolgbare wijze van zich afglijden. Daar bleek ik niet de enige in te zijn want aan het einde van het artikel wordt Nicholas Taleb (auteur van de Black Swan) aangehaald:

Nassim Nicholas Taleb doesn’t know Rubin personally. He admits that his antipathy, like that of so many Rubin critics, is fueled by symbolism. “He represents everything that’s bad in America,” he says. “The evil in one person represented. When we write the history, he will be seen as the John Gotti of our era. He’s the Teflon Don of Wall Street.” Taleb wants systemic change to prevent what he terms the “Bob Rubin Problem”—the commingling of Wall Street interests and the public trust—“so people like him don’t exist.”

Pedro Schwartz on the creation of money out of thin air

Toen professor Pedro Schwarz in debat ging met Paul Krugman leverde dat vuurwerk op. James Turk refereert direct aan dat debat en indien u die nog niet gezien heeft dan kunt u dat hier vinden. Dat blijft zeer de moeite waard. Dat geldt ook voor het bovenstaande interview.

En nu we het toch over Krugman hebben is er nog een aardige uitruil van bescheiden meningen te geven. Krugman's uitgesproken pleidooi voor meer Keynesiaans fiscaal stimuleren begint hij op steeds creatievere wijze te onderbouwen. Krugman grijpt de introductie van de I-phone 5 aan om zieltjes te winnen. En dat nodigt uit tot satire en een geslaagde poging van Pater Tenebraum van Acting Man.

Wat gebeurt er als Krugman het volgende schrijft?

„So is the new phone as insanely great as Apple says? Hey, I’ll leave stuff like that to David Pogue. What I’m interested in, instead, are suggestions that the unveiling of the iPhone 5 might provide a significant boost to the U.S. economy, adding measurably to economic growth over the next quarter or two.

Do you find this plausible? If so, I have news for you: you are, whether you know it or not, a Keynesian — and you have implicitly accepted the case that the govement should spend more, not less, in a depressed economy.“

Dat beweegt Pater Tenebraum tot het volgende onderschrift..

Paul Krugman: getting ready to break some glass to save the economy. In Krugman's capable hands, a fallacy becomes a 'theory'.

Een gedetailleerde uiteenzetting over de denkfouten van Krugman: The i-Krug (Acting Man)

In ander nieuws:

De titel zegt genoeg..

Jim Grant: We Are Now All Labrats Of Beanke And The Fourth Branch Of Govement (Zero Hedge)

In de categorie “currency war”..

Reserve managers caught between a euro and a dollar place (FT Alphaville)

En updates over het ESM en het Fed-beleid..

Euro Zone Changing ESM to Satisfy German Court (Spiegel)

In about-face, Fed official eyes low rates for years (Reuters)

Tot slot. Het is heel erg mooi gemaakt maar of het echt of trucage is..

Deutsche Bank schrijft in haar rapport het volgende: “We kunnen vaststellen dat de lange-termijn strategie van China op het gebied van handel en financiën ook een positie in goud omvat. Gegeven de mogelijkheid dat China de grootste economie ter wereld kan worden verwachten we dat er op de lange termijn een moment komt waarop de Chinese renminbi in een positie komt om de Amerikaanse dollar uit te dagen als wereldreservemunt.''

Verderop schrijft de bank het volgende: ''Als dit is wat de centrale bank van China voor ogen heeft dan verwachten we dat het opbouwen van een goudvoorraad die zich kan meten met die van de VS als een vereiste wordt gezien. Om de rol van wereldreservemunt op zich te kunnen nemen en legitimiteit te scheppen bij haar handelspartners zou een grote voorraad van goud nodig zijn.''

Volgens de World Gold Council was de goudbehoefte in China in de eerste helft van dit jaar al groter dan die van India (417 versus 383,2 metrische ton). De economie van China zou veel groter zijn dan die van India. Ook de vraag naar goud als belegging en voor het maken van sieraden zou in China erg snel groeien. Volgens Commodity Online kan China onvoldoende goud produceren om in haar eigen behoefte te kunnen voorzien, daarom zal ze veel goud blijven importeren.

Ondanks het feit dat er in China meer goud werd gekocht dan in India is het nog geen gelopen race tussen de twee grootmachten. In het eerste kwartaal van dit jaar werd er in India veel meer goud gekocht (209 versus 136 ton) en in het najaar is de vraag naar goud in India traditioneel erg sterk door de verschillende festivals en bruiloften. In het tweede kwartaal was de vraag naar goud in zowel China als India relatief zwak, waarbij consumenten in India ook nog geplaagd werden door een relatief zwakke roepie.

Goudbehoefte China blijft groeien en zal die van India in 2012 passeren, aldus Deutsche Bank