De kaart laat zien dat de werkloosheid vooral in de ke van de Eurozone laag is, een ke waar ook het sterk geïndustrialiseerde Noord-Italië bij hoort. Verder blijken de Scandinavische landen een lage werkloosheid te hebben en valt ook op dat het voormalige Oost-Duitsland en Frankrijk een relatief hoge werkloosheid hebben. De grootste problemen zitten in Spanje, Griekenland en diverse Oost-Europese landen. waar de gemiddelde werkloosheid soms hoger is dan 15%.

Werkloosheid in Europa tot op regionaal niveau in kaart gebracht (Bron: Flute Thoughts)

'Rabobank-handelaar betrokken bij manipulatie Euriborrente'

De Financial Times schrijft dat een handelaar van Barclays die wordt beschuldigd van rentemanipulatie zou contact hebben gehad met collega's van de Rabobank over de handelspositie van hun banken. Toezichthouders doen onderzoek naar het contact dat Philippe Moryoussef, tot en met 2007 werkzaam voor Barclays, onderhield met de Rabobank. Naast de Rabobank zou Moryoussef ook contacten onderhouden hebben met handelaren bij andere Europese banken, de Financial Times noemt HSBC, Societe General, Deutsche Bank en Credit Agricole als betrokkene in de kwestie.

De Euriborrente wordt vastgesteld door een panel van 43 banken te vragen naar het rentetarief dat ze verwachten te rekenen. Net als bij de Liborrente zou er ook bij de Euribor gemanipuleerd zijn. Door verkeerde rentestanden door te geven konden betrokken banken hun winstmarge opschroeven. Het FD bericht dat er momenteel wereldwijd onderzoek wordt gedaan naar de manipulatie van de belangrijkste interbancaire rente op leningen, de Brusselse Euribor en de Londense Libor. Daarbij zouden minstens tien toezichthouders op drie verschillende continenten onderzoek doen naar de rol van twintig verschillende banken.

'Rabobank-handelaar betrokken bij manipulatie Euriborrente' (FD)

Banken snijden nog maar weinig in de kosten

Via NU.nl lezen we dat Europese banken sinds het begin van de financiele crisis nauwelijks hebben gesneden in hun eigen kosten. Het consultancybureau AT Keaey publiceerde maandag een onderzoek waaruit blijkt dat de uitgaven van de banken in vergelijking met hun inkomsten slechts één procentpunt beneden het niveau van voor 2007 liggen. Via NU.nl:

''De banken kunnen zich de geringe kostenreducties permitteren doordat zij hun inkomsten per klant sinds 2007 nauwelijks hebben zien dalen. De gemiddelde winstcijfers van de banken liggen slechts vijftien procent onder het niveau van voor de crisis.

Alleen Spaanse, Portugese en Italiaanse banken hebben hun winst fors zien dalen. De Spaanse en Portugese banken zagen vooral hun inkomsten uit rentebetalingen sterk afnemen, in het geval van de Portugese banken zelfs tot onder de vijftig procent van de totale inkomsten.''

Veel Zuid-Europese banken zagen hun kosten in 2011 oplopen als gevolg van afschrijvingen op staatsobligaties en slechte vastgoedleningen. Daarvoor moesten ze volgens het onderzoek van AT Keaey procentueel 3x zoveel opzij zetten als in 2007. Voor andere Europese banken waren de afschrijvingen beperkt, naar verhouding slechts een kwart meer dan in 2007. Opvallend zijn ook de verschillen in wat elke klant een bank oplevert. In Italië brengt elke klant per jaar €948 in het laatje, terwijl diverse Portugese banken maar €325 per jaar verdienen aan iedere klant.

Het is alweer een paar jaar geleden dat de DSB Bank omviel, maar de zaken zijn nog steeds niet afgewikkeld. RTL-Z bericht op basis van kadastergegevens dat de curatoren van DSB Beheer Dirk Scheringa voor $20 miljoen aansprakelijk stellen. De curatoren hebben beslag gelegd op twee huizen van Dirk Scheringa: een vakantiewoning in het Drentse Norg en een boerderij in Spanbroek. RTL-Z schrijft:

''Beide huizen zijn te koop en werden al eens in prijs verlaagd: de boerderij in Norg met 200.000 euro en de boerderij in Spanbroek met 500.000 euro. Op beide woningen zit overigens een hypotheek.''

De curatoren zouden ook achter het spaargeld van Dirk Scheringa aan zitten. Ten tijde van het faillissement had hij een vermogen van €700.000 naar de bank overgemaakt, in een poging het afgebrokkelde vertrouwen in de bank te herstellen. Net als alle andere spaarders zag hij daarvan alleen de €100.000 terug die via het deposito garantiestelsel verstrekt is.

Via NU.nl een bericht dat bevestiging geeft van de zwakke economische groei en het uitblijven van een krachtig herstel. Het aantal faillisementen in de binnenvaart was dit jaar twee keer zo hoog als in dezelfde periode van 2011:

''Er zijn in de binnenvaartsector tot nu toe 25 bedrijven failliet gegaan dit jaar. Dit is een verdubbeling ten opzichte van dezelfde periode vorig jaar.

Een woordvoerder van het Bureau Voorlichting Binnenvaart wijt de problemen tegenover de NOS aan een dalende prijs per vracht nadat de markt inzakte deze crisis. Een geïnterviewde schipper verklaart dat hij 30 procent minder krijgt per vracht. Volgens de voorlichter wordt de sector nog ondersteund door de banken. Zonder extra regelingen zouden er meer bedrijven failliet zijn gegaan, aldus Wilco Volker.''

Gelukkig is er nog hoop, want de Rotterdamse haven kan haar concurrentiepositie in Europa versterken met de Tweede Maasvlakte. Als die gereed is kan er ook in de binnenvaart meer vracht vervoerd worden. Nederland is in de inteationale handel voor een groot deel doorvoerland naar Duitsland en profiteert dus mee van de kracht van de Duitse economie.

''Voor de lange termijn wordt verwacht dat de sector weer aantrekt. Als de Maasvlakte 2 klaar is, zal dat een stimulans geven voor de sector. Verder verwacht Volker ook dat er in de toekomst meer zal worden vervoerd per binnenvaartschip.''

Aantal faillissementen in binnevaart verdubbeld (NU Zakelijk)

Omzet Nederlandse industrie lager

Het FD bericht dat de Nederlandse industrie in juni bijna 3% minder omzet heeft gedraaid dan een jaar eerder. In de voedings- en genotmiddelenindustrie en de basismetaal- en metaalproductenindustrie was het omzetverlies het grootst, zo lezen we op hun website. Het economische herstel neemt dus een adempauze, want de twee maanden van krimpende omzet volgen op een periode van twee jaar aan onafgebroken groei.

''Het is de tweede maand op rij dat de industriële productie daalt na twee jaar van aaneengesloten groei. De krimp in juni geeft nog een gunstig beeld door de samenstelling van werk- en feestdagen. Gecorrigeerd daarvoor was de industriële productie nog 4% lager.

De krimp vond vooral plaats door een gedaalde vraag op de binnenlandse markt. In juni waren de producten van de industrie ruim 1 procent duurder dan een jaar eerder. Vrijwel alle branches in de industrie behaalden minder omzet dan in juni 2011.''

In Argentinië is het met ingang van deze week niet meer mogelijk om geld om te wisselen in Amerikaanse dollars. Er wordt alleen een uitzondering gemaakt voor mensen die kunnen bewijzen dat ze dollars nodig hebben, omdat ze bijvoorbeeld afreizen naar een land waar ze deze munt nodig hebben. De maatregel is door de overheid ingesteld om de eigen munt, de Argentijnse peso, te beschermen tegen een vlucht uit de eigen valuta. Volgens onafhankelijk waaemers kampt het land met een prijsinflatie van 25%, zo lezen we op de website van het FD. De overheid beweert dat de peso een inflatie van 'slechts' 10% heeft. Een simpel rekenvoorbeeld leert ons dat de koopkracht van de peso bij een inflatie van 25% in vier jaar tijd terugvalt naar 31,6% van de oorspronkelijke waarde in het eerste jaar. Uiteraard compenseert de rente die de bank geeft op gespaarde peso, maar of dat voldoende is om de inflatie bij te houden is nog maar zeer de vraag.

Vanwege de hoge inflatie van de eigen munt zouden veel Argentijnen de voorkeur hebben voor het aanhouden van Amerikaanse dollars. Deze munt is zeer liquide en weet zijn waarde beter te behouden dan de peso. Het ANP weet te melden dat de wisselkoers van de peso op de zwarte markt al is opgelopen tot 6,21 peso voor één Amerikaanse dollar, terwijl de officiële wisselkoers op 4,60 peso per $1 staat. De discrepantie tussen deze twee koersen geeft aan dat er inderdaad een hoge inflatie is. Onderstaande grafiek van XE.com geeft de officiële wisselkoers tussen deze twee valuta weer over de afgelopen vijf jaar.

Wisselkoers peso naar Amerikaanse dollar over afgelopen vijf jaar (Bron: XE.com)

Het is de vraag of de maatregel van de overheid effect zal sorteren. Het lot van de Argentijnse peso ligt grotendeels in de handen van de eigen overheid en het Argentijnse bankwezen. Als het de bevolking moeilijker wordt gemaakt om het geld om te wisselen in Amerikaanse dollars zal ze wel een andere weg vinden om het spaargeld veilig te stellen, bijvoorbeeld in een andere valuta of in tastbare bezittingen zoals edelmetaal.

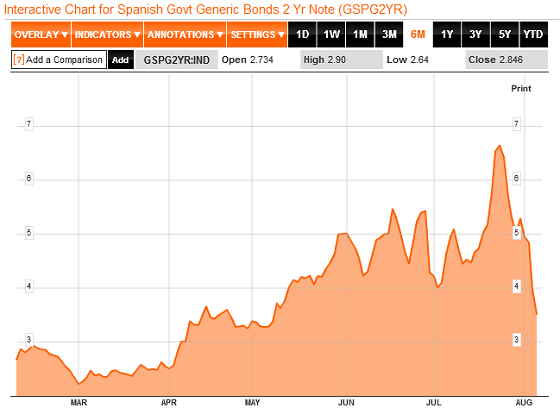

Dalende rente op kortlopende Spaanse staatsobligaties

Vorige week maakte Draghi bekend dat de ECB er alles aan zal doen om – binnen de grenzen van haar mandaat – de euro te redden. Wat deze grenzen zijn en welke implicaties die hebben beschreef Jaco vorige week al uitgebreid in de Dagelijkse kost van 3 augustus. De ECB zal niet overgaan tot monetaire financiering van overheidstekorten en zal alleen voorwaardelijk staatsobligaties aankopen op de secundaire markt. Om deze mogelijke aankopen te steriliseren zal de ECB elders geld uit de markt halen, zodat het voldoet aan haar mandaat van prijsstabiliteit.

Ondanks de beperkte speelruimte die de ECB krijgt zien beleggers naar aanleiding van de uitspraken van Draghi toch weer een sprankje hoop voor Spanje. De rentes op staatsobligaties met een middellange looptijd gingen fors naar beneden, terwijl ook de 10-jaars benchmark een koersstijging (dalende rente) liet zien. Op het moment van schrijven staat de Spaanse 10-jaars lening op 6,81%, waar deze op 23 juli nog op 7,5% stond. De obligaties met kortere looptijden van 5 en 2 jaar herstelden nog beter: van respectievelijk 7,59 en 6,64 procent op 24 juli naar 5,63 en 3,81 procent vandaag. De acute zorgen zijn weer even naar de achtergrond verdwenen, al is de opschoning van de Spaanse begroting en het houdbaar maken van de schulden een proces dat mogelijk nog jaren kan gaan duren.

Spaanse rente op 2-jaars staatsobligaties (Bron: Bloomberg)

Regios China werken onder druk Peking aan eigen zeepbel

De stormachtige groei van de Chinese economie was de afgelopen decennia in sterke mate gericht op de export van goederen naar onder meer Europa en de VS. Maar sinds 2008 is de groei in deze met schulden overladen economieën zo sterk teruggevallen dat ook de Chinese overheid tot stimuleren overging om de groei van de eigen economie in stand te houden. Het lijkt erop dat China hetzelfde pad volgt dat Amerika en Europa eerder al bewandeld hebben, namelijk die van het stimuleren van de groei met het opblazen van schulden. Het Chinese ministerie van Financiën maakte bekend dat lokale overheden nog steeds doorgaan met het maken van schulden, want tegenover 14,4% hogere inkomsten in de eerste zes maanden van dit jaar staan ook 24% hogere uitgaven. De tekorten die lokale overheden opbouwen zijn gebaseerd op de hoop dat de economie weer aantrekt, waardoor de inkomsten de uitgaven weer zullen overtreffen.

Het FD schrijft dat er veel verspillende investeringen worden gedaan door lokale Chinese overheden. Door de angst voor een stagnerende economie blijft men nieuwe projecten opstarten. Zo heeft de stad Changsha, hoofdstad van de provincie Hunan, onlangs een stimuleringsprogramma van omgerekend ruim €100 miljard voorgesteld voor de komende vijf jaar. Dat is omgerekend 147% van het BBP van deze stad in het jaar 2011. Voor dat geld worden nieuwe wolkenkrabbers, metrolijnen en een nieuwe luchthaven aangelegd. Andere steden breiden hun metronetwerk verder uit of bouwen een extra luchthaven, terwijl die voorzieningen al in voldoende mate aanwezig zijn. Ook in de arme provincie Guizhou maakt men het bont, want het FD schrijft dat deze provincie omgerekend maar liefst €387 miljard wil investeren in toerisme.

We vragen ons af of China zichzelf met deze strategie niet in de voeten schiet, maar het alteatief van een plotselinge groeivertraging biedt ook geen prettig vooruitzicht.

Regio’s China werken onder druk van Peking aan hun eigen zeepbel (FD)

In ander nieuws:

IMF wil dat Eurozone lasten Griekenland verlicht (RTL-Z)

Britse bank ontkent illegale handel met Iran (RTL-Z)

Nieuws uit buitenlandse media

Amerikaanse banken versoepelen eisen kredietverstrekking

Bloomberg schrijft dat Amerikaanse banken hun voorwaarden voor het verstrekken van nieuwe consumptieve kredieten versoepeld hebben. Een onderzoek van de Federal Reserve laat zien dat Amerikaanse banken de afgelopen drie maanden hun voorwaarden voor verschillende soorten leningen hebben aangepast. Buitenlandse banken die in de VS opereren zouden nog steeds strengere voorwaarden stellen aan een nieuwe lening, maar onder de Amerikaanse banken zou met name een lening aan particulieren en aan (middel)grote bedrijven makkelijker gegeven worden.

Vooral de vraag naar hypotheekleningen en autoleningen zou weer aantrekken, waardoor het totaal verstrekte krediet aan consumenten en bedrijven eind juli steeg tot $7,1 biljoen. Dat niveau is nog maar 2,9% verwijderd van de piek uit oktober 2008. Ten opzichte van 2009 werd er dit jar 56% meer geld verstrekt door banken in de vorm van autoleningen. Door de extreem lage rente kunnen mensen goedkoper lenen, maar het is de vraag of dat duurzame economische groei kan opleveren. Een lening blijft een lening en die zal op een later moment weer terugbetaald moeten worden. Het extra geld dat nu wordt uitgegeven zal later ergens anders bespaard moeten worden om de lening af te kunnen lossen.

Fed Says Banks Ease Standards on Business, Consumer Loans (Bloomberg)

Bank Loans at Post-Recession Peak Support U.S. Growth (Bloomberg)

De FED moet meer aankopen doen?

Volgens Eric Rosengren van de Federal Reserve Bank in Boston moet het Amerikaanse stelsel van centrale banken meer hypotheekproducten en staatsobligaties opkopen om de economie te versterken. Dat zei hij tegenover de New York Times. Volgens Rosengren moet de Federal Reserve doorpakken en blijven doorgaan met het opkopen van financiële activa, net zo lang tot er gedocumenteerd bewijs is dat de economie weer groeit en de werkloosheid daalt.

Rosengren maakt zich zorgen over de werkloosheid en de werkloze populatie die behoort tot de beroepsbevolking. Deze twee indicatoren zouden weer terug zijn gezakt naar het niveau van begin dit jaar. ''In plaats van te trappelen in het water is het nu tijd geworden om naar de kant te zwemmen'', zo verklaarde hij tegenover de krant.

Gelukkig zijn er ook mensen binnen de Federal Reserve die weten waar geldpersfinanciering in het ergste geval toe kan leiden. Zo verklaarde Richard Fisher van de Dallas Federal Reserve tegenover Reuters dat het echte probleem van de huidige crisis en de bijbehorende hoge werkloosheid gezocht moet worden in het gebrek aan fiscale discipline van het Amerikaanse Congres. Fisher twijfelt er niet aan dat het opkopen van nog meer financiële activa kan helpen om de hypotheekrente verder omlaag te brengen, maar hij gelooft niet in een daling van de werkloosheid door monetaire financiering.

Fed's Rosengren favors more bond purchases: New York Times (Reuters)

Update CFTC onderzoek naar zilvermanipulatie

Gisteren schreef ik over het onderzoek van de CFTC naar mogelijke manipulatie op de zilvermarkt, omdat de Financial Times had geschreven dat dit onderzoek nu bijna vier jaar tijd wordt gesloten wegens gebrek aan bewijslast. Bart Chilton van de CFTC plaatst deze berichtgeving in perspectief en verklaarde tegenover het blog Silverdoctors dat de berichtgeving van de Financial Times prematuur en op sommige punten onnauwkeurig was. Er zou geen formele beslissing zijn genomen om het onderzoek naar de vermeende zilvermanipulatie stop te zetten.

Chilton voegt daaraan toe dat hij tot op de dag van vandaag nog steeds van mening is dat er partijen zijn die ongebruikelijke inspanning leveren om de prijs van zilver te bewegen. Ook zegt Chilton tegenover Silverdoctors dat er vreemde dingen gebeuren in de goud- en zilvermarkt die buiten het onderzoeksterrein vallen. Ook op Fool.com verscheen ook een artikel met de reactie van Bart Chilton over deze zaak. Wordt ongetwijfeld dus vervolgd…

Bart Chilton: FT Report That CFTC to Drop Silver Investigation is ‘Inaccurate & Premature’, ‘There Have Been Devious Efforts to Move Price of Silver’ (SilverDoctors)

CFTC Commissioner Bart Chilton Comments on the Silver Investigation (Fool.com)

Exotische financiering bij scholendistrict in Califoië

Via het blog van Mike Shedlock komen we uit bij een interessant artikel op Voice of San Diego, waar een schokkend voorbeeld wordt gegeven van de bizarre besluitvorming van het Poway Unified School District. Deze scholengemeenschap leende vorig jaar een bedrag van $105 miljoen via een exotische financiële constructie, één waarvan zowel de aflossing als de rente met minstens twintig jaar de toekomst in kon worden geschoven. Ideaal voor het zittende bestuur, want opeens was er geld om oude schulden af te lossen en de scholen een opknapbeurt te geven die al in 2002 was beloofd aan de belastingbetalers van Poway, Califoië. In 2008 stemde de bevolking van dit district voor een nieuwe lening voor het opknappen van de school, onder de belofte dat deze lening niet zou leiden tot een verhoging van de belastingen.

Dat bleek helaas niet binnen het bereik van het district, uitgaande van een normale leenconstructie. Het alteatief was een exotische lening, die op advies van een financieel consultant in Orange County werd voorgeschreven. Een soort 'capital appreciation bond' was wat het district nodig had, een lening met een looptijd van veertig jaar en een aflossingsvrije periode van twintig jaar. De resterende twintig jaar zou de rente en de aflossing voor deze lening van $105 miljoen gepresenteerd worden, een rekening van in totaal $981 miljoen bij het aflopen van de lening in het jaar 2051. Deze lening kan worden gezien als een soort aflossingsvrije hypotheek op steroiden, want ook de rentelasten kunnen naar de toekomst doorgeschoven worden. Het onderpand zou in waarde moeten stijgen en de Poway Unified School District was er in 2011 van overtuigd dat dat wel zou gaan lukken.

Vanaf 2031 begint de afbetaling in twintig jaarlijkse tranches van bijna $50 miljoen, bijna de helft van het oorspronkelijk geleende bedrag. Deze riskante lening kan ook nog heel erg gunstig uitpakken voor het Poway Unified School District, want stel dat de Amerikaanse dollar tegen die tijd waardeloos is geworden door hyperinflatie kan deze lening bij wijze van spreken met een brood worden afgelost. Was deze leenvorm gek of geniaal? U mag het zeggen.

Where Borrowing $105 Million Will Cost $1 Billion: Poway Schools (Voiceofsandiego)

Aflossingsschema van de exotische 'capital appreciation bond' (Bron: Voiceofsandiego)

Tot slot:

Via Welingelichtekringen een aantal bijzondere satellietfoto's van gebieden op aarde die door direct of indirect handelen van de mens grondig zijn veranderd. De bouw van de stad Dubai in woestijngebied, het verdwijnen van bossen in Bolivia, de opkomst van landbouw in Saoedi-Arabie en het zakken van het waterpeil in de Dode Zee. Voor grotere afbeeldingen verwijzen we naar Oldstuffmagazine.com.

Landbouw in Saoedi-Arabie (links is 1987 en rechts is 2012)

Binhay in China van 1992 (links) naar 2012 (rechts)

Goud noteert op het moment van schrijven een winst van 0,04% op $1612,82 per troy ounce. Uitgedrukt in euro’s noteert goud een verlies van 0,08% op €1298,16 per troy ounce.

Zilver noteert op het moment van schrijven een winst van 0,97% op $28,13 per troy ounce. Uitgedrukt in euro’s noteert zilver een winst van 0,81% op €22,664 per troy ounce.

Goud en zilver begonnen de handelsweek gisteren relatief rustig met gematigde winsten. Bij het uitblijven van belangrijk nieuws deden alle markten gisteren zeer weinig en goud en zilver bewegen vooralsnog sterk met de beurskoersen mee. Vandaag doen goud en zilver vrijwel hetzelfde als maandag en laten wederom kleine winsten zien.

Zowel goud als zilver begonnen de dag met een kleine plus en noteerden beiden de hoogste dagkoers rond half 3 Nederlandse tijd. Zilver wist de die winst vast te houden terwijl goud lichtelijk in waarde daalde en op het moment van schrijven nog een minimale winst overhoudt. Net als gisteren tonen beide edelmetalen relatief gezien weinig volatiliteit, dit heeft waarschijnlijk te maken met het ontbreken van nieuws en de vakantieperiode. De verhandelde volumes lagen volgens persbureau Reuters zowel gisteren als vandaag dan ook flink onder het 30-daagse gemiddelde. Maandag bereikte het dagelijkse aantal verhandelde contracten op de COMEX zelfs zijn laagtepunt in 2012.

Het lijkt er momenteel op dat beleggers afwachten of centrale banken binnenkort nieuwe stimuleringsmaatregelen ondeemen. Chuck Butler, directeur wereldmarkten bij EverBank, verklaarde tegenover The Street als volgt: “It's kind of like the markets have taken a breather, and they're waiting to see what the two central banks – theFederal Reserve and the European Central Bank — are going to do,”. Hij vervolgde: “I think the markets are really just waiting for that to happen to see where they go from there.” Het zal voorlopig nog even duren voor dat er meer duidelijk is over welke koers de centrale banken gaan varen, de eerstkomende Fed vergadering is 22 augustus en de ECB laat 6 september weer van zich horen.

Wanneer de Fed of ECB met nieuwe stimuleringmaatregelen komt zou dit een positief effect hebben op de goud en –zilverprijs. Uit een recente rondvraag van Reuters onder Wall Street economen bleek dat een meerderheid verwacht dat de Fed uiterlijk in september met een aankondiging van een 3e ronde monetaire verruiming komt, anders is zo’n besluit te dicht in de buurt van de verkiezingen. Naast deze rondvraag zijn er nog tal van andere signalen dat de Fed binnenkort extra maatregelen gaat ondeemen. Zo drong de Boston Fed president, Eric Rosengren, vandaag in een interview met de Wall Street Joual aan op meer stimulans van de Fed door middel van het opkopen van staatsobligaties om zo de verzwakte economie te helpen.

Nu Jaco geniet van zijn welverdiende vakantie en iets meer afstand kan nemen van het dagelijkse financiële nieuws is het aan mij de taak om deze maand de 'Dagelijkse kost' te verzorgen. Deze taak brengt een grote verantwoordelijkheid met zich mee, maar zie deze uitdaging met vertrouwen tegemoet. Op mijn eigen manier zal ik proberen het laatste economische nieuws samen te vatten en te duiden. Daaaast zal ik, om een gewoonte van Jaco over te nemen, zo nu en dan ook wat over mijzelf vertellen.

Nieuws uit de Nederlandse media

Banksparen blijft in trek

Nieuwe cijfers van het Centraal Bureau voor de Statistiek (CBS) laten zien dat Nederlanderse huishoudens in 2011 opnieuw meer geld hebben ingelegd in bankspaarproducten. Via dit type spaarrekening kan men sinds 2008 op een fiscaal aantrekkelijke wijze geld opzij zetten voor de opbouw van het pensioen en voor de aflossing van de woningschuld. Sinds 2010 is het ook mogelijk om met belastingvoordeel te sparen voor de uitvaart en een ontslagvergoeding vast te zetten.

Eind vorig jaar hadden Nederlandse huishoudens gezamenlijk voor bijna €11 miljard ingelegd in deze bankspaarproducten, bijna een verdubbeling ten opzichte van 2010 en bijna 5x zoveel als in 2009. Ten opzichte van al het spaargeld dat Nederlanders op de bank hebben staan vertegenwoordigen deze speciale bankspaarproducten eind 2011 een aandeel van 3,6%, tegenover minder dan 1% in 2009. Volgens het CBS is de grote instroom van spaargeld richting deze fiscaal aantrekkelijke spaarrekeningen voor een belangrijk deel afkomstig van beleggingen in aandelen, beleggingsfondsen en obligaties. Door de negatieve vooruitzichten voor de economische groei kiezen veel Nederlanders voor de veiligheid van geld dat geparkeerd staat op een bankrekening, waarbij het tegenpartij risico zich beperkt tot de bank en de garanties die de overheid op dat geld kan bieden. Hieronder een grafische weergave van het CBS.

Het Financieele Dagblad schrijft dat de overheid voor het eerst grote verliezen lijdt op kredietgaranties voor het midden- en kleinbedrijf. De verliezen zouden zo snel zijn opgelopen dat de minister van Economische Zaken, Landbouw en Innovatie op Prinsjesdag de geraamde kosten voor de tweede keer dit jaar zal moeten verhogen. In 2008 kostte deze garantie de belastingbetaler nog 'maar' €3,5 miljoen, maar in 2011 was het bedrag al opgelopen tot €40,9 miljoen. Sinds de garantie in 2008 werd afgegeven staat de teller al op minstens €200 miljoen, zo schrijft het FD.

Met een stijgend aantal faillisementen sinds het begin van de crisis begint deze garantie steeds meer geld te kosten. De regeling compenseert de banken voor kredietrisico aan MKB-bedrijven, in de hoop dat banken makkelijker krediet verstrekken in situaties waar ze dat normaal niet hadden gedaan. De inmenging van de overheid zorgt aanvankelijk voor een 'zachtere landing', maar kan uiteindelijk het tij van de economie niet keren. Het ministerie is nog steeds van mening dat de garanties noodzakelijk zijn, want ook dit jaar zal er naar verwachting voor ongeveer €1 miljard aan garanties verstrekt worden. Minister Verhagen blijft volhouden dat de garanties op termijn 'kostendekkender' zullen worden, maar hoe hij dat wil gaan doen is volgens het FD nog niet duidelijk. Het gebruik van het woord 'kostendekkender' geeft ons al een subtiele hint dat het kostendekkend maken buiten bereik ligt.

Eigenlijk is het niets meer of minder dan een formaliteit geworden; een kredietbeoordelaar die merkt dat de banken in Europa er slechter voor staan dan een aantal jaar geleden. De timing is vaak opvallend, want als een land midden in de schijnwerpers van het nieuws staat komt een Amerikaanse rating agency met een bericht naar buiten dat de kredietwaardigheid van een land of van de banken in dat land verslechterd is. Dit keer is het kredietbeoordelaar S&P die vijftien kleinere Italiaanse banken een afwaardering geeft. Deze zijn volgens S&P het gevolg van het ''verhoogde kredietrisico voor de Italiaanse economie en haar banken'', zo lezen we op NU.nl.

De afwaardering door S&P heeft op zichzelf weinig nieuwswaarde, ware het niet dat de kredietstatus sterk geïnstitutionaliseerd is in ons huidige financiële systeem. Een lagere rating van de grote Amerikaanse bureaus kan tot gevolg hebben dat een bank moeilijker aan geld kan komen of dat pensioenfondsen niet meer mogen beleggen in bepaalde aandelen of obligaties.

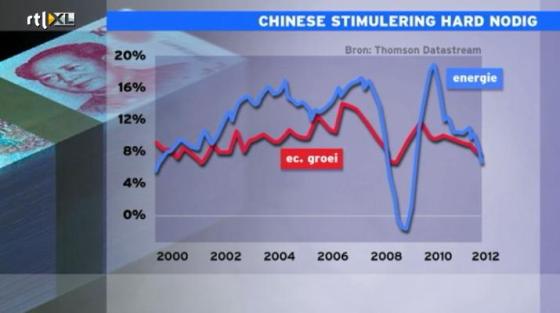

Beurscommentator Ronald Koopman van RTL-Z plaatste de groeicijfers van de Chinese economie in een ander perspectief. Omdat er over de kwaliteit van de officiële publicaties uit China soms getwijfeld wordt zoekt men naar andere indicatoren om te peilen hoe snel de Chinese economie draait. Eén daarvan is de energieconsumptie, omdat die in sterke mate gekoppeld is aan de hoeveelheid economische activiteit. Onderstaande grafiek van RTL-Z laat zien dat de vooruitzichten niet best zijn en dat de energiebehoefte sinds 2010 steeds minder hard groeit.

Stijging goudprijs schept werkgelegenheid in Spanje

Op de website van het FD verscheen vandaag een artikel over een heropleving van de goudkoorts in Spanje. Maaike Homan schrijft dat de relatief hoge goudprijs het weer rendabel maakt om oude goudmijnen (sommige uit de Romeinse tijd) nieuw leven in te blazen. Een Australisch bedrijf dat luistert naar de naam 'Silver Swan' voert op de Spaans-Portugese grens bodemonderzoeken uit om te kijken of het opstarten van oude goudmijnen rendabel is. Het verkrijgen van de benodigde vergunningen was niet moeilijk, want in een regio waar de werkloosheid op ruim 32% ligt wordt een kans als deze natuurlijk met beide handen aangegrepen.

Het Belgische De Morgen schreef afgelopen week dat er vanuit Spanje en Portugal steeds meer arbeidsmigranten richting Belgie komen om daar te werken in de verpleging. Het is inmiddels bekend dat de werkloosheid in deze twee Zuid-Europese landen relatief hoog is, vooral onder de jongeren. In België is, net als in ons land overigens, een grote behoefte aan personeel in de zorg en de verpleging.

Spaanse verpleegkundigen komen naar ons land (De Morgen)

In ander nieuws:

'Rabobank-handelaar had contact over Libor-rente' (RTL-Z)

'Dexia-CEO sluit nieuwe overheidssteun niet uit' (NU.nl)

Nederland leent weer tegen negatieve rente: -0,05% (RTL-Z)

Rabobank worstelt met innen restschuld huis (RTL-Z)

Nieuws uit buitenlandse media

CFTC stopt na vier jaar met haar onderzoek naar zilvermanipulatie

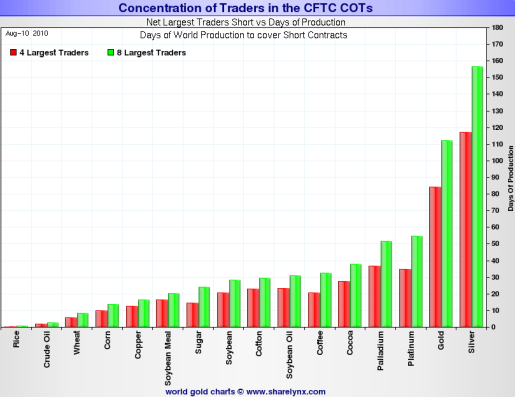

Als belegger in fysiek edelmetaal ben ik natuurlijk bekend met de verhalen die geschreven worden over manipulatie in de zilvermarkt. Bepaalde grote handelaren zouden op strategische momenten grote hoeveelheden termijncontracten zilver aanbieden, met als gevolg dat de prijs flink onderuit gaat. Al in september 2008 trokken verdachte koersbewegingen in de zilvermarkt de aandacht van de CFTC, de toezichthouder op het gebied van handel in grondstoffen. Deze toezichthouder begon een grootschalig onderzoek naar de verdachte koersbewegingen, waar de banken JP Morgan en HSBC volgesn de insiders in de zilvermarkt bij betrokken zouden zijn geweest.

In 2009 hadden deze twee banken volgens een rapport van de CFTC op een gegeven moment 68% van alle shortposities in handen, een geconcentreerde positie die groot genoeg was om de zilvermarkt in een bepaalde richting te sturen. In 2010 werd emailverkeer tussen handelaar Andrew Maguire en Eluid Ramirez (CFTC) gepubliceerd, waarin de manipulatie van de zilvermarkt werd aangewezen.

Ondanks alle aanwijzingen en inspanningen van verschillende insiders in de zilvermarkt wist de CFTC naar eigen zeggen onvoldoende bewijs te verzamelen. Na het inwinnen van exte advies bij twee partijen, het bestuderen van 100.000 documenten en het interviewen van 'tientallen' getuigen komt de CFTC na bijna vier jaar tot de conclusie dat er onvoldoende bewijs is om een formele aanklacht in te dienen. In het onderzoek van de CFTC werd niet expliciet de naam van een bank genoemd, maar voor insiders in de zilvermarkt staat zo goed als vast dat JP Morgan betrokken is bij koersmanipulatie.

Het is opmerkelijk dat de CFTC na vier jaar nog geen hard bewijs heeft kunnen vinden ten aanzien van manipulatie in de zilvermarkt, want wie een blik werpt op het koersverloop van zilver over de afgelopen jaren kan moeilijk volhouden dat deze markt zeer efficiënt en voorspelbaar functioneert. Het aanbieden van ongebruikelijk grote hoeveelheden contracten in een zo kort mogelijk tijdsbestek is een strategie die juist de prijs omlaag brengt en daarmee de opbrengst van de aanbieder ondermijnt. De irrationele koersbewegingen in de zilvermarkt hebben verschillende slachtoffers gemaakt, vooral kleine beleggers die met geleend geld op zilver speculeerden hebben het de laatste jaren moeilijk gehad.

Persoonlijk heb ik ook gehandeld in zilver turbo's, van februari t/m mei 2011. Aanvankelijk leek het allemaal goed te gaan, want de zilverprijs steeg in die periode van ongeveer $30 naar $48 per troy ounce. Door tussentijds wat te verkopen heb ik mijn verlies beperkt weten te houden, maar de papieren winst die ik had kunnen incasseren (ruim 300% van de inleg) is begin mei met de grote koersdaling volledig verdampt. Sindsdien beperk ik me tot het aankopen van fysiek edelmetaal en zie ik de vermeende prijsmanipulatie juist als een kans om zo nu en dan tegen een gunstige prijs edelmetaal bij te kunnen kopen. Elke vorm van manipulatie zal vroeg of laat door de realiteit ingehaald worden en dat geduld kan ik gelukkig opbrengen. De prijs van zilver staat momenteel lager dan waarvoor ik vorig jaar gekocht heb, maar daar maak ik me allerminst druk om.

Libor may be manipulated, but silver is not, CFTC to conclude (Zero Hedge)

Concentratie shortpositie zilver volgens COT report van 10 augustus 2010(Via sharelynx.com)

Interview with A High-Frequency Trader

Casey Research publiceerde onlangs een interview met een insider in de wereld van High Frequency Trading. Op de grote Amerikaanse beurzen zou deze computerhandel al verantwoordelijk zijn voor 60% van alle transacties, met als gevolg dat er soms vreemde koersbewegingen ontstaan. De naam high-frequency trading is een verzamelnaam voor verschillende 'handelsstrategieën', die alleen lucratief zijn met de hulp van razendsnelle computers, geoptimaliseerde software en een zo kort mogelijke verbinding naar de servers van de aandelenbeurs. Sommige HFT systemen werken op de milliseconde en proberen een slaatje te slaan uit de 'spread' tussen bied- en laatkoersen. Andere HFT systemen kunnen razendsnel het economische nieuws verteren en kunnen daarmee eerder posities innemen of van de hand doen dan 'menselijke' beleggers en analisten die dezelfde informatie verwerken.

Een derde vorm van HFT richt zich op de beleggers die zich wagen aan posities met een stop-loss limiet. Deze informatie kunnen HFT systemen analyseren, om zodoende een gerichte aanval uit te oefenen. Door een grote verkooporder te plaatsen zakt de koers tot onder druk bezette stop-loss niveaus, met als gevolg dat kleine beleggers worden gedwongen hun posities van de hand te doen. Vervolgens zakt de koers verder weg dan de koers waarvoor het HFT haar positie heeft aangeboden en kan de positie voor een lagere prijs weer worden teruggekocht. Het verschil is de winst van het HFT systeem en het verlies van de kleine belegger.

In het interview geeft handelaar Garrett aan hoe hij in de wereld van HFT terecht is gekomen en wat een normale belegger kan doen om niet ten prooi te vallen aan het rekengeweld van HFT-systemen.

Interview with a High-Frequency Trading Expert (Casey Research)

Warren Buffett ziet gedeelte winst vervliegen door derivatenpositie

Warren Buffett zag de winst van zijn beleggingsfirma Berkshire Hathaway dalen als gevolg van tegenvallende prestaties van zijn derivatenposities. De combinatie van Buffett en derivaten is opmerkelijk, aangezien hij zich jarenlang heeft geprofileerd als een belegger die alleen investeert in degelijke bedrijven die hij kan begrijpen. Ik ben niet op de hoogte van het type derivaten dat Buffett in zijn beleggingsportefeuille heeft, maar ik vond de combinatie van de twee op zijn minst opmerkelijk.

Blijkbaar geldt ook hier het adagium 'schoenmaker blijf bij je leest', want ondanks dat Berkshire Hathaway $3,11 miljard verdiende moest het over het afgelopen kwartaal een verlies van bijna $700 miljoen verteren op haar derivatenpositie. Michael Yoshikami van Destination Wealth Management in Califoia, die een belang van $12 miljoen in Berkshire Hathaway heeft, verklaarde tegenover The Telegraph dat de derivaten gezien moeten worden als een lange termijn belegging. De derivaten van Buffett's investeringsmaatschappij zouden gekoppeld zijn aan de prestaties van de aandelenmarkt als geheel.

Berkshire Hathaway profits hit by derivatives (The Telegraph)

Tot slot

Ik ga nog regelmatig in het weekend terug naar het huis van mijn ouders in Markelo, een klein dorp in het Twense land. Normaal doe ik dat grotendeels per trein, omdat ik nog steeds een OV-kaart heb. Die is helaas niet geldig van 16 juli tot en met 16 augustus (korting i.p.v. gratis reizen), dus kwam ik zo op het idee om een keer helemaal terug te fietsen van Haarlem naar Markelo, van deur tot deur. Deze rit van 165 kilometer bracht mij door een gigantische regenbui van ruim een kwartier, het centrum van Amsterdam, de zuidkant van Flevoland, Harderwijk, het bosrijke gebied rond Apeldoo en over de spoorbrug van Deventer. Het was een lange reis, maar wel één die veel voldoening gaf. Hieronder een kaartje van de tocht, klik hier voor de details en alle statistieken.

De twee banken stoppen gezamenlijk voor ongeveer $20 miljoen in het ETF, een bedrag dat door Sprott Asset Management omgezet zal worden in fysieke zilverbaren. Met de verzilverde optie op 1,8 miljoen aandelen PSLV meegenomen komt de totale uitgifte van aandelen uit op 19.926.752 stuks, waarmee Sprott Asset Management in totaal ongeveer $220 miljoen wist op te halen. De gemiddelde prijs per aandeel was $11,05. De opbrengst zal bij de huidige spotprijs worden omgezet in bijna 8 miljoen troy ounce fysiek zilver. Dat is een aanzienlijke hoeveelheid, want toen het PSLV werd opgericht duurde het bijna drie maanden om 15 miljoen troy ounce aan edelmetaal bij elkaar te krijgen.

De zilvervoorraad van het PSLV ETF wordt beheerd door de Canadese Munt en kan indien gewenst opgehaald worden door aandeelhouders. Met de uitgifte van nieuwe aandelen aan particulieren en aan de twee genoemde banken kan het fonds voor bijna 8 miljoen troy ounce aan haar kluis toevoegen, een hoeveelheid die ongeveer even groot is als 1% van de jaarlijkse wereldwijde zilverproductie. Het gegeven dat Morgan Stanley en RBC Capital Markets geld investeren in het zilver-ETF van Sprott Asset Management maakt duidelijk dat de banken perspectief zien in het edelmetaal en een gokje willen wagen. De zilverprijs staat al maanden onder druk en kwam onlangs terug naar het steunpunt van $26 per troy ounce, terwijl het eind februari nog de $37 per troy ounce wist aan te tikken. Door de relatief lage zilverprijs kan het fonds relatief veel zilver aanschaffen.

De koers van het PSLV zilverfonds stond vrijdagmiddag op $11,28 en de marktkapitalisatie was bij deze koers $942,71 miljoen. Ter vergelijking: de marktkapitalisatie van het grotere SLV is $8,61 miljard.

De twee banken die de nieuwe aandelenuitgifte van het PSLV verzorgden nemen zelf ook belang in het fonds

Goud behaalde vandaag een winst van 0,92% op $1603,91 per troy ounce. Uitgedrukt in euro’s noteerde goud een verlies van 0,62% op €1295,88 per troy ounce.

Zilver behaalde vandaag een winst van 2,17% op $27,75 per troy ounce. Uitgedrukt in euro’s noteerde zilver een winst van 0,59% op €22,43 per troy ounce.

Aan het begin van de week was de voorspelling al dat het een volatiele week zou kunnen worden. Maandag en dinsdag was het nog relatief rustig op de goud en –zilvermarkt, maar woensdag en donderdag verloren goud en vooral zilver flink terrein. Door de winsten van vandaag valt de schade voor goud over de gehele week erg mee, het edelmetaal noteert een wekelijks verlies van 0,5%. Omdat zilver zowel maandag als vandaag meer dan 2% in waarde steeg kan zilver een wekelijkse winst van 1,1% noteren.

Goud en zilver zijn niet de enige beleggingen die vandaag forse winsten boeken, hieruit blijkt maar weer dat beide edelmetalen zich momenteel nog zeer sterk als risicovolle beleggingen, zoals aandelen, gedragen. De inteationale beurskoersen lieten vandaag allemaal ruime winsten zien. Al in de ochtend vonden de indexen de weg goed omhoog omdat beleggers na de ruime verliezen van gisteren hoop blijven houden op nieuwe maatregelen van ECB president Draghi: “There was a legitimate disappointment that Draghi didn’t come out with his bazooka, but we still think it will come in time, maybe after Labor Day,”zo verklaarde Phil Orlando, equity market strategist bij Federated Investors tegenover MarketWatch. In de middag kwamen daar nog de positieve banencijfers uit de VS bij. De werkloosheid steeg weliswaar tot 8,3% maar beleggers hechtte blijkbaar meer waarde aan het feit dat er in juli 163.000 banen bij zijn gekomen, dit aantal was fors meer dan verwachte 100.000.

Wanneer Draghi, en tevens Beanke, met nieuwe stimulering maatregelingen komen zal dit extra voordelig voor goud en zilver zijn. Het is ook daarom dat door de nieuwe hoop van beleggers goud maar vooral zilver al vroeg in de ochtend forse winsten boekten. De euro/dollarkoers speelde vandaag een grote rol van de betekenis op de goud en -zilvermarkt. De euro won maar liefst 1,6% tegenover de Amerikaanse valuta, de zwakke dollar is gunstig voor de prijzen van goud en zilver uitgedrukt in dollars maar uitgedrukt in euro’s is het een stuk minder gunstig voor de edelmetalen.

Volgende week staan er een stuk minder belangrijke bijeenkomsten of cijferbekendmakingen op het programma dan deze week. Wel verlaagt de COMEX, de belangrijkste beurs voor het verhandelen van edelmetaalcontracten, vanaf maandag de margeverplichtingen op zilvercontracten. Dit maakt het verhandelen van zilver aantrekkelijker voor spelers op de zilvermarkt en zou een stimulans kunnen zijn. Volgens Kitco spreken de technische analyses van zowel goud als zilver in het voordeel en is het voor goud vooral belangrijk om boven de $1600 grens te blijven. De wekelijks ondervraagde experts op de goud en –zilvermarkt zijn zeer verdeelt over wat de goudkoers volgende week gaat doen, toch ziet een meerderheid de prijs het edelmetaal stijgen.

In april schreven we al uitgebreid over de maatregelen van de Vietnamese overheid en de centrale bank om de handel in goud en het bezit van goud te reguleren. Deze maatregelen hebben nog niet het gewenste effect gehad, want sindsdien heeft de Vietnamese bevolking alleen maar meer goud gekocht. De reactie van de overheid is dus makkelijk te voorspellen: meer maatregelen om de handel in goud en de opslag ervan te ontmoedigen.

Lagere rente op goudopslag

Zo is er een nieuwe maatregel aangekondigd door de centrale bank van Vietnam, die per ingang van 25 november 2012 het uitlenen van goud door banken verbiedt. Tegelijkertijd zijn de rentevergoedingen verlaagd die banken geven op het goud dat particulieren in bewaring geven aan de bank. De Saigon Bank verlaagde de rente op haar goudopslag van 4,6% naar 2,2%, de Nam A Bank verlaagde de rente van 4% naar 1,8% en ook twee andere banken verlaagden de rente die ze geven op het goud dat particulieren naar de bank brengen. Het minder aantrekkelijk maken van goudopslag bij de bank moet het bezit van goud ontmoedigen, maar het is bekend dat de grootste private goudbezittingen nog altijd bij mensen thuis ligt.

Eerder dit jaar verhoogden Vietnamese banken nog de rentevergoeding op goudopslag, in een poging hun liquiditeitspositie te verbeteren. Met het goud als onderpand konden banken meer geld lenen op de interbancaire markt. Die liquiditeitsbehoefte zou nu minder groot zijn, met als gevolg dat banken het goud van particulieren minder hard nodig hebben.

Saigon Jewellery Company

De Vietnamese overheid probeert de productie van goudbaren te reguleren door middel van monitoring van de import en export en door quota in te stellen voor de productie. Eerder nam de Vietnamese regering al de grootste goudproducent van het land over, Saigon Jewellery Company (SJC). Dit bedrijf maakt naar eigen zeggen 90% van de goudbaren die in Vietnam verhandeld worden. Doordat dit bedrijf in handen van de overheid is gekomen kan de productie nauwlettend worden gestuurd en kan het bedrijf haar eigen prijsbeleid voeren.

De Vietnamese bevolking,die bekend is met het kopen en verhandelen van goud, maakt zich volgens Mineweb zorgen dat de goudbaren van SJC gecontroleerd zullen worden als zijnde een valuta. In de praktijk betekent het dat alleen de goudbaren van SJC worden erkend en dat ander goud alleen voor een lagere prijs gekocht zal worden door goudhandelaren. De centrale bank van Vietnam heeft eerder gezegd dat het alleen goudbaren van SJC wil zien in het handelsverkeer om de handel in goud te 'stroomlijnen'.

Beperkingen aan in- en uitvoer van goud

Afgelopen maand voerde Vietnam ook een nieuwe regel door die de invoer en uitvoer van goud aan de grenzen moet beperken. Reizigers die het land binnen komen of verlaten mogen sinds kort helemaal geen goud meer meenemen, met een vrijstelling voor maximaal 300 gram aan goud in de vorm van sieraden. Wie over deze limiet heen gaat zal geregistreerd worden en zal een extra belasting moeten betalen.

De populariteit van goud als spaarmiddel wordt verklaard door de zwakte van de lokale munt, de Vietnamese dong. Door de hoge prijsinflatie wil de bevolking de munt het liefst alleen gebruiken voor het betalingsverkeer. Besparingen worden vaak omgezet in Amerikaanse dollars en in fysiek goud, die hun waarde beter weten te behouden. De populariteit van goud in Vietnam blijkt uit de gewoonte om huizenprijzen zowel in dong als in goud uit te drukken.

Rabo ontvangt schadeclaims Libormanipulatie Het FD bericht dat Rabobank inmiddels al vele claims in de brievenbus heeft mogen ontvangen vanwege de manipulatie van de Liborrente. Met name vanuit de Verenigde Staten waar trappelen de 'no-cure, no pay' advocaten om de betrokken banken bij de Libormanipulatie voor de rechter te slepen en grof te verdienen aan de moedwillige oplichting. Rabo is vol vertrouwen dat zij zich zonder al te veel moeite kan verdedigen tegen de claims.

Ik ben benieuwd naar welk recht (lees: in welk land) claims ingediend worden. Doorgaans is de locatie waar de 'overtreding' is gepleegd van doorslaggevend belang bij het bepalen waar een zaak gevoerd kan worden. We wachten dit rustig af maar dit viel te verwachten.

'Draghi stelt beleggers teleur'of'Draghi verdedigt belangen Europese burger' In media is het rentebesluit en de toelichting van ECB president Mario Draghi met een zure ondertoon ontvangen. Financiële markten zijn teleurgesteld omdat de ECB vooralsnog niet overgaat tot het opkopen van perifere staatsobligaties; het Securities Markets Program (SMP) wordt niet opnieuw geactiveerd. Laten we beginnen met een overzicht krantenkoppen:

[ING's Valentijn Nieuwenhuizen:] 'Draghi heeft voor de troepen uitgelopen' (NOS)

[Chef economie-redactie Volkskrant:] 'Draghi heeft zijn eigen geloofwaardigheid geschaad' (Volkskrant)

ECB nog onduidelijk over acties tegen schuldencrisis (RTL-Z)

Het is en blijft een wonderlijk tafereel. Financiële partijen zien maar één uitweg en media lijken alleen hun wensen te horen: “de geldpers moet aan, de geldpers gaat niet aan, en dus stelt de ECB teleur”, zo luidt de boodschap. Wat mij betreft ontbreekt de enige juiste krantenkop en die zou moeten duiden dat de ECB zich houdt aan haar contract met de Europese burger: “Draghi houdt onverminderd vast aan belangen Europese burger”.

Terwijl de ECB halsstarrig blijft vasthouden aan haar mandaat en weigert om de geldpers aan te zetten om zodoende overheden en banken te helpen bij het uitstellen van de noodzakelijke hervormingen, vliegen de verwijten over de tafel. Draghi wordt – na zijn uitspraken van vorige week dat de ECB alles zou doen om de euro te beschermen – zelfs verweten de geloofwaardigheid van de ECB op het spel te hebben gezet.

Ondanks dat ik met media dezelfde realiteit deel en wij allemaal dezelfde woorden horen en lezen, kan het contrast vrijwel niet groter zijn. De wens van financiële partijen dat de ECB de geldpers aan zet blijkt maar weer eens de vader van de gedachte te zijn geweest. Laat ik er een aantal Q&A's uitlichten (overigens, bij de persconferentie van de ECB mogen joualisten maximaal twee vragen stellen):

Question: I have some questions on the bonds you might buy. Would you continue to sterilise all of those bonds? And also – you said that you would buy as much as needed to reach an objective. Would you actually publish that objective? Would you announce a cap?

My second question is: do you think that this will be enough or do you think it might be wise to find a legal way to grant the ESM access to ECB liquidity operations? Perhaps, one last question …

Draghi: You have already asked four questions in one question. Let me say that this concept, the guidance that we have given to the committees of the ECB differs from the previous programme, because that is basically what your first question is about. We have explicit conditionality here – as a necessary condition, adherence by the govements, and by those goveing the euro area, to their commitments. Second, there is full transparency about the countries where this would be undertaken, and about the amounts. Third – and this is something I did not say in the Introductory Statement – this effort will be focused on the shorter part of the yield curve, which will introduce discipline also on the long part, but the effort as such will focus on the shorter part. It is an effort that, I would say, is very different from the previous Securities Market Programme (SMP) and one that falls squarely within our mandate. It will basically be carried out in the secondary market. And, as I have said,it does not violate the prohibition of monetary financing in any way. It falls squarely amongst the instruments of monetary policy. With respect to the rest of the issues you have raised, the Monetary Policy Committee, the Market Operations Committee and the Risk Management Committee will all work together and produce the details necessary for us to take an explicit formal decision.

Then you have asked about the ESM’s banking licence. I must say that I am a little surprised by the amount of attention that this has received in recent press coverage, and in public opinion following a statement. After all, I have said at least twice that the present design of the ESM does not allow this. It is not up to us to issue a banking licence – this is a matter for the govements. What is up to us to decide is whether the ESM – even with a banking licence – can actually be a suitable counterparty that is eligible for central bank financing. And I have said at least twice – at a press conference, and on other occasions – that the current design of the ESM does not allow it to be recognised as a suitable counterparty. And we have a legal opinion of the ECB on this, which was issued the way back in March 2011 (http://www.ecb.int/ecb/legal/pdf/c_14020110511en00080011.pdf) and has, by the way, been published if I am not mistaken. You can always look at that. That is the ECB’s position on this.

Het eerste deel van het antwoord over mogelijke steun aan Europese probleemlanden is helder want de ECB overweegt alleen aankopen van staatsobligaties – in lijn met het mandaat en alleen op secundaire markten (de ECB kan en mag geen staatspapier bij de uitgifte van nieuwe schulden kopen) en dus alleen binnen het kader van het monetaire beleid (zie verderop ook de uitleg van het haperende monetaire transmissiemechanisme).

Ik kan mij voorstellen dat voor een leek dit lastig te doorgronden is, maar Draghi herhaalt nog maar eens dat het mandaat, de ECB verbiedt om over te gaan tot monetaire financiering van overheidstekorten. Draghi legt nadrukkelijk uit dat indien de ECB staatsobligaties koopt, zij dat alleen voorwaardelijk doet en dat betekent dat die overheden niet anders meer kunnen dan zich houden aan de gestelde voorwaarden. Anders gezegd, regeringen moeten hervormen en bezuinigen.

Die tweede vraag is saillant want als joualisten of hoofdeconomen bij banken (of de centrale bank president van Oostenrijk..) de moeite hadden genomen om het document waaraan Draghi refereert, te lezen dan hadden zij kunnen weten dat de ECB – zelfs als de politiek besluit om het ESM een banklicentie te geven – nooit het ESM als tegenpartij zal of kan accepteren.

De banklicentie zou het ESM het recht geven om geld bij de ECB te lenen. Zodoende zou het ESM het Europese belastinggeld kunnen hefbomen waardoor de slagkracht van het ESM vergroot wordt. Europese overheden zouden in dat geval via de achterdeur zichzelf toegang kunnen verschaffen tot de euro-geldpers en daarmee gebruik maken van de mogelijkheid tot geldpersfinanciering, iets dat het mandaat van de ECB verbiedt.

With respect to the role of the ECB and the Eurosystem, while the ECB may act as fiscal agent for the ESM pursuant to Article 21.2 of the Statute of the European System of Central Banks and of the European Central Bank (hereinafter the ‘Statute of the ESCB’), in the same way as under the Union’s Medium-Term Financial Assistance Facility [..], the EFSM and the EFSF, Article 123 TFEU would not allow the ESM to become a counterparty of the Eurosystem under Article 18 of the Statute of the ESCB.On this latter element, the ECB recalls that the monetary financing prohibition in Article 123 TFEU is one of the basic pillars of the legal architecture of EMU [..] both for reasons of fiscal discipline of the Member States and in order to preserve the integrity of the single monetary policy as well as the independence of the ECB and the Eurosystem.

Samenvattend: het ESM kan nooit een tegenpartij worden aan wie leningen kunnen worden verstrekt. Dit zou indruisen tegen het mandaat en de onafhankelijkheid van de ECB. Alle stampij over een banklicentie voor het ESM is een storm in een glas water: zelfs als de politiek het ESM een banklicentie zou geven, kan het ESM geen geld lenen bij de ECB.

Een typisch Amerikaanse vraag.. Het is ook aardig om er een typisch “Amerikaanse” vraag uit te lichten. Het typeert mijn inziens de dienstbaarheid van Amerikaanse joualisten ten aanzien van de belangen van grote financiële partijen:

Question: When the ECB met last month you said there was not even a discussion of non-standard measures, and now you are unveiling these objectives and intentions. What happened in the last month? The crisis has had its ups and downs for the last two years. Was there anything specific that happened in the last month that frightened you?

And secondly, would the ECB consider buying private sector assets, apart from just covered bonds, perhaps corporate loans or unsecured bank bonds? This is not one of the tools that you have used in the past but is it of the options that you will be considering in the next few weeks?

Draghi: There was no specific instance that led to us having the discussion we had today. There was just a sense of worsening of the crisis and of the worsening consequences of the financial market fragmentation in the euro area. I would not point to one single episode but certainly one thing, if one really wants to, was the sudden increase in the shorter part of the yield curve for several countries in the euro area, which for people who know the markets is usually ominous. That was one sign but I would not point only to that symptom, since there were other symptoms of market fragmentation which tend to worsen the situation. So it is not really a reaction to a specific thing that as you said might have terrified us because we usually do not act on terror but on normal, cool analysis of facts. What was your other question?

Question: The private sector…

Draghi: There is no reason to be specific as far as further non-standard measures are conceed because the other part of the guidance is that the relevant committees should examine the other possible measures.

Die eerste vraag is ondanks de overdreven aard van de formulering (zie het woordje frightened) legitiem: wat is de aanleiding voor de discussie over de inzet van niet-standaard monetaire beleidsinstrumenten? Draghi reageert hier vrij direct op. Om Draghi te parafraseren: “als er een reden te geven is, dan betreft het de oplopende rente op kort schuldpapier van [perifere] overheden, maar dat is slechts één symptoom”. En dan letterlijk, “Het is dus niet echt een reactie op een specifiek ding dat – zoals je zei – ons beangstigd heeft [en dat komt] omdat wij ons zoals gebruikelijk niet laten leiden door 'angst' (letterlijk vertaald zou ik “terreur” moeten schrijven), maar op normale, koele analyse van feiten.”

Wie de bal kaatst kan hem terug verwachten.

Maar dan die tweede vraag want dat is er één waar het mij eigenlijk om gaat. Dit is een nogal gewiekste vraag. Waarom? Dit is vragen naar informatie ten behoeve van voorkennis op basis waarvan belegd kan worden: welk schuldpapier zou u opkopen indien u de geldpers aanzet?

Deze vraag maakt ook een evident verschil tussen de Fed en de ECB duidelijk want dit is een vraag die Beanke via de Wall Street Joual geregeld aan de financiële markten communiceert. Beanke doet dat met het doel financiële partijen te verleiden om de aankopen van de Fed een stap voor te zijn. Indien financiële partijen van deze 'voorkennis' gebruik maken dan zullen prijzen van de genoemde financiële activa stijgen en besteedt Beanke een deel van zijn interventies aan de markt uit en spant de Fed die partijen voor zijn karretje. Beanke gebruikt zogezegd het informatie-kanaal om zijn beleid vorm te geven en beloont de markt door met vers geprint geld deze activa tegen een hogere prijs over te nemen. Beanke geeft een 'gratis' winstpremie voor financiële partijen die nauwlettend de Wall Street Joual hebben gelezen en doet dat met geprinte dollars.

Bottom-line: dit soort ellende is er in Europa niet bij. Draghi reageert dus heel terecht summier en verwijst naar de commissies van de ECB die alle technische aspecten gaan doorlichten. Het is maar net hoe je hiertegen aan kijkt, maar ik stel vast dat de ECB zich niet laat verleiden tot het verstrekken van 'voorkennis' ten behoeve van 'gratis' winstpremies van banken en handelaren.

Commissies gaan huiswerk doen En nu deze commissies gemeld zijn, komen we op de crux van de toelichting van Draghi. De rente blijft ongewijzigd; er komt geen nieuwe LTRO (en dat komt omdat die al voldoende het liquiditeitsprobleem van banken heeft ondervangen); de ECB zal het SMP niet activeren aangezien de Europese politiek de beschikking heeft over het EFSF/ESM (en zij met die pot met geld hun eigen probleem te lijf kunnen gaan); en indien er al voor de ECB een noodzaak ontstaat om in te grijpen, dan kan er hooguit verwacht worden dat de ECB – onder de strikte voorwaarden van hervormingen – bereid is om kortlopende rente's van perifere landen te drukken – en hier komt de crux – met het motief om het monetaire transmissemechanisme te repareren. Lees: de ECB is bereid indien nodig kortlopend schuldpapier op te kopen maar wacht het werk van de commissies af hoe zij dit moet vormgeven.

De commissies zullen de technische aspecten van een dergelijke reparatie gaan doorlichten zodat de ECB binnen haar mandaat blijft. Er zal gekeken worden naar de effectiviteit van dergelijke niet-standaard interventies. Dit soort formuleringen moeten niet moeilijker gemaakt worden dan deze feitelijk zijn want het betekent dat de ECB er zorg voor zal dragen dat de lage rente ook in de markt terechtkomt en daar waar die echt nodig is: de reële economie want die moet blijven draaien en daar schort het op dit moment aan. Het zogenaamde transmissiemechanisme hapert.

Ook belangrijk is dat de ECB stelt alleen zal interveniëren om kortlopende rente's omlaag te krijgen. Kort gezegd komt het erop neer dat de ECB de prijsstelling van lange rente's aan de markt overlaat. De prijszetting voor de financiering van overheden valt niet binnen het takenpakket van de ECB, maar het is wel van belang voor de prijsstelling van leningen voor andere partijen in die landen. Dit is tevens meteen een ander verschil met de Federald Reserve want die intervenieert op de Amerikaanse staatsobligatiemarkt om zowel de korte als ook de lange rente omlaag te krijgen: de Fed heeft de markt vervangen.

Oorzaak hapering monetaire transmissiemechanisme Interessant is ook te weten wat Draghi als één van de onderliggende oorzaken aanwijst voor de hapering van het monetaire transmissiemechanisme. Die oorzaak werd door Draghi vorige week in de inmiddels befaamde “Londen-speech“, een speech die media en financials kennelijk niet zo heel nauwkeurig hadden gelezen (!), aangewezen.

Excuses voor de lange en uitgebreide quote, maar Draghi was méér dan duidelijk vorige week:

Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.

There are some short-term challenges, to say the least. The short-term challenges in our view relate mostly to the financial fragmentation that has taken place in the euro area. Investors retreated within their national boundaries. The interbank market is not functioning. It is only functioning very little within each country by the way, but it is certainly not functioning across countries.

And I think the key strategy point here is that if we want to get out of this crisis, we have to repair this financial fragmentation.

There are at least two dimensions to this. The interbank market is not functioning, because for any bank in the world the current liquidity regulations make – to lend to other banks or borrow from other banks – a money losing proposition. So the first reason is that regulation has to be recalibrated completely.

The second point is in a sense a collective action problem: because national supervisors, looking at the crisis, have asked their banks, the banks under their supervision, to withdraw their activities within national boundaries. And they ring fenced liquidity positions so liquidity can’t flow, even across the same holding group because the financial sector supervisors are saying “no”.

So even though each one of them may be right, collectively they have been wrong. And this situation will have to be overcome of course.

And then there is a risk aversion factor. Risk aversion has to do with counterparty risk. Now to the extent that I think my counterparty is going to default, I am not going to lend to this counterparty. But it can be because it is short of funding. And I think we took care of that with the two big LTROs where we injected half a trillion of net liquidity into the euro area banks. We took care of that.

Then you have the counterparty recess related to the perception that my counterparty can fail because of lack of capital.We can do little about that.

Then there’s another dimension to this that has to do with the premia that are being charged on sovereign states borrowings. These premia have to do, as I said, with default, with liquidity, but they also have to do more and more with convertibility, with the risk of convertibility.Now to the extent that these premia do not have to do with factors inherent to my counterparty – they come into our mandate. They come within our remit.

To the extent that the size of these sovereign premia hampers the functioning of the monetary policy transmission channel, they come within our mandate.

So we have to cope with this financial fragmentation addressing these issues.

I think I will stop here; I think my assessment was candid and frank enough.

Om Draghi meteen maar gerust te stellen: dit is meer dan eerlijk en duidelijk. Draghi legt de Europese problemen helder uit want als gevolg van de fragmentatie in het Europese bankwezen wordt de rente niet goed door banken aan marktpartijen waaronder overheden doorgegeven. Op dit probleem heb ik al vaker gewezen, maar nieuw voor mij is dat Draghi een deel van de verantwoordelijkheid hiervan bij de nationale toezichthouders legt. Zij dwingen hun bankwezen om zich nationaal af te schermen. Individueel hebben zij misschien gelijk, maar collectief zitten zij er naast. Dat is overigens best een pittig verwijt. Dit probleem kan alleen via het optuigen van een bankenunie opgelost worden en tegen een dergelijke bankenunie heeft de Europese politiek bij de afgelopen eurotop “ja” gezegd.

Draghi legt tevens ook duidelijk uit dat de ECB liquiditeitsproblemen kan opvangen (LTROs), maar het probleem van insolvabiliteit (het risico op faillissement) niet. Dat probleem is er één van de aandeelhouders van banken, van marktpartijen dan wel de poltiek: de ECB kan geen kapitaalsteun bieden.

Niet onbelangrijk is de opmerking over de zogenaamde 'convertibility risk' en dat is een referentie naar het risico dat een land de euro inruilt (of converteert) voor een eigen munt. En dat is waar de opmerking van vorige week betrekking op had. “Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough”. Met die uitspraak doelde Draghi op de onontkeerbaarheid van de euro en daarmee is het risico dat de euro ingewisseld wordt voor een eigen munt er een die gebaseerd is op een angst die allesbehalve reëel is. De ECB zal alles doen om de risico's die er zijn te bestrijden, maar let wel: binnen haar mandaat. Dat financials uit deze uitspaak concludeerden dat de ECB haar eigen mandaat over boord zou gooien was om kort te zijn gebaseerd op helemaal niets.

Tot slot De kritiek die Draghi in diverse media krijgt is mijn inziens ongebalanceerd, ongefundeerd, zelfs onjuist of gebaseerd op een wens die volgens de statuten helemaal niet kan. Draghi heeft mijn inziens geen woord verkeerd gezegd, laat staan de geloofwaardigheid van de EBC op het spel gezet. En het maakt mij niet uit hoe vaak ik dit nog moet herhalen, maar ik houd van de euro om wat die niet is. De euro is geen speeltje van de politiek waarmee hun perma-gat in de hand gedicht kan worden of een speeltje voor banken waarmee hun winst gesubsidieerd kan worden.

Dat men dat in Amerika en Groot-Brittannië en zelfs in Europa een gebrek noemt is voor hun rekening en dat verwijt zal hen mijn inziens heel duur komen te staan.

En voor wat betreft de kritiek van gold bugs dat de euro niet gedekt wordt door goud, stel ik vast dat de euro wereldwijd de enige munt is die van goud geen vijand maar een vriend heeft gemaakt: de ECB heeft geen enkel motief om de prijs van goud laag te houden. Het is eerder het omgekeerde: Europese overheden, en dit geldt ook voor de ECB (zie activa nummer één op de geconsolideerde balans van de ECB die tegen marktwaarde geboekt wordt), hebben allemaal een belang bij een veel hogere goudprijs. Waarom? Het is de enige manier om zonder inflatie het excessieve schuldenprobleem op te lossen. Dat kan de geldpers niet: nu niet, volgende week niet, volgend jaar niet, volgende eeuw niet, nooit niet.

Draghi verdedigt de euro met alle middelen die hij binnen zijn mandaat tot zijn zijn beschikking heeft en het is niet zo zeer Draghi waar ik al mijn vertrouwen op baseer, maar het mandaat van de ECB waarbinnen hij blijft opereren. Daarop durf ik wel op te vertrouwen en wel omdat de euro een munt is die goud haar prijskracht heeft teruggeven.

De hele Q&A kunt u bij de ECB teruglezen:

Introductory statement to the press conference (with Q&A) (ECB)

De speech van vorige week in Londen kunt u op onderstaande link lezen.

Speech by Mario Draghi, President of the European Central Bank at the Global Investment Conference in London (ECB)

In ander nieuws:

83 miljoen gebruikers Facebook bestaan niet echt (Volkskrant)

FaceBook halveert bijna sinds beursgang: koers $19,82 (RTL-Z)

Must read van Zero Hedge!! De tijd is schaars vandaag, maar de meerwaarde van Zero Hedge komt in het volgende artikel ontegenzeggelijk naar boven drijven. Naar aanleiding van een artikel in de LA Times dat het Amerikaanse ministerie het goud dat in de kluis van de New York Fed ligt in alle stilte heeft geïnspecteerd, legt Zero Hedge in een geweldig artikel de haken en ogen van deze inspectie uit. Zero Hedge komt tevens met een conclusie die ik u al eens eerder heb gepresenteerd: de Federal Reserve is – ondanks dat zij formeel een private instelling is – het verlengstuk van de Amerikaanse overheid. Anders gezegd, de Fed heeft maar één doel: het financieren van de Amerikaanse overheidstekorten.

Ga dit lezen want Zero Hedge ontkracht de spin die de LA Times geeft over de aantijgingen vanuit gold bugs over de Amerikaanse goudreserve: het is niet zo zeer dat die er niet is (ook al moet dat nog maar blijken) maar juist dat die goudreserve in een veelvoud op papier is uitgeleend en is verkocht om de goudprijs kunstmatig laag te houden.

Must read!

The Fed's Gold Is Being Audited… By The US Treasury (Zero Hedge)

Onbehoorlijk bestuur? Quote: “Gary Harrington, an Oregon man, will be spending a month in jail, after being convicted on nine misdemeanor charges. His crime? “Illegally” collecting rain water on his own property. Harrington, who lives in Eagle Point, Oregon, has been fighting for the right to collect rain water since 2002.

Now a decade later, he has been sentenced to 30 days in jail and fined over $1,500 for the man-made ponds he has built on his 170 acres of land. For filling “three illegal reservoirs” on his property with runoff water, Harrington has been convicted on nine misdemeanor charges in Circuit Court”.

Bizar land niet waar?

Oregon man sentenced to jail for collecting rain water (Digital Joual)

In ander nieuws:

Weet wat je eet!

Artificial Butter Flavoring Ingredient Linked to Key Alzheimer's Disease Process (Science Daily)

Quote: “Andy Haldane, executive director for financial stability at the Bank [of England], said economists misled policymakers in the years before the crisis by promoting a “blinkered” view of the world based on the assumption their theories were unfailingly correct.

Alsof we dit nog niet wisten..

Bank official admits economists were to blame for recession (Telegraph)

Het debacle met Knight Capital besteed ik uit aan Zero Hedge en gemakshalve RTL-Z ook al is de struisvogelformulering van “computerstoring” wel het eufemisme van het jaar. Kennelijk kan men de doorgestoken kaart van de infrastructuur en marktstructuur van high frequency trading niet uitleggen. Anyway, donderdag plaatste ik de grafieken van Nanex al, maar de kapotte algo heeft het acute faillissement van deze market maker ingeluid: de kredietverschaffers stoppen met de financiering van Knight nadat hun algo verlies op verlies stapelde. Als kredietverstrekker wil je nu eenmaal niet dat je klant het geld er verlieslatend zo door heen jaagt..

Computerstoring brengt Knight Capital aan afgrond (RTL-Z)

Final Berserk Algo Bill To Knight – $440 Million; Stock Implodes (Zero Hedge)

Knight CEO Comments On Algo Failure Which Has Cost Him 70% Of His Market Cap In One Day (Zero Hedge)

Tot slot. Aan het einde van de middag begint mijn vakantie. Op maandag 3 september ben ik weer terug. En omdat deze middag mij een beetje doet terugdenken aan mijn middelbare schooltijd, Alice Cooper..

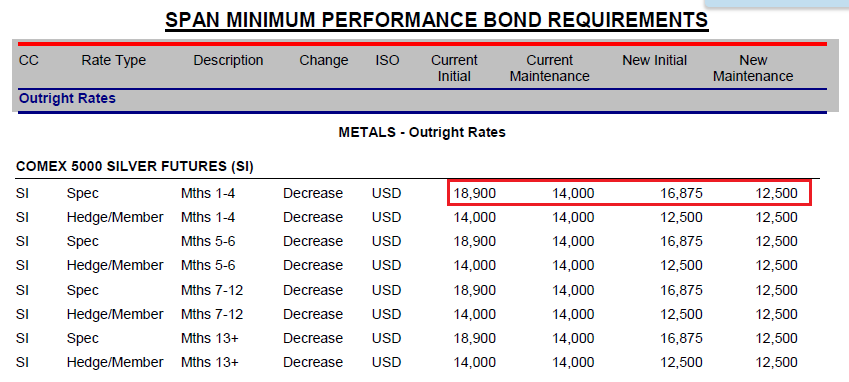

De CME Group past de marges zo nu en dan aan om de hoeveelheid speculatief geld in de markt te reguleren. Bij een stijgende zilverprijs worden de marges doorgaans verhoogd, zodat de instroom van nieuw geld afgeremd wordt en er een ruimere buffer ontstaat om een koersdaling op te vangen. Wanneer de zilverprijs onder druk staat kan de CME de margeverplichtingen verlagen, zoals nu gebeurd is. Een zilvercontract op de COMEX heeft betrekking op 5.000 troy ounce zilver, maar wordt in de meeste gevallen gewoon in cash afgerekend. Bij een huidige spotprijs van ruim $27 voor een troy ounce zou een contract op de COMEX een waarde vertegenwoordigen van ruim $135.000. Daarvan hoeft slechts een fractie van tevoren ingelegd te worden, want de marge voor een nieuw contract is verder verlaagd van $18.900 tot $16.875. Voor het doorrollen van een termijncontract hoeft per ingang van 6 augustus ook minder geld opzij gezet te worden, die marge is verlaagd van $14.000 naar $12.500.

De verlaagde marge op zilvercontracten geeft speculanten de mogelijkheid om een grotere blootstelling te krijgen aan de zilverprijs met een relatief geringe inleg. De markt reageert doorgaans sterker op verhogingen van de margeverplichting dan op verlagingen. In april en mei van vorig jaar, toen de zilverprijs snel steeg, werden de margeverplichtingen in vijf dagen tijd drie maal opgeschroefd. Het gevolg was een nog sterke correctie van de zilverprijs.

Het totale overzicht van alle margeverplichtingen voor COMEX termijncontracten iste vinden op de website van de CME Group (PDF).

CME Group verlaagt margeverplichtingen voor zilvercontracten

Het handelsbalanstekort van Turkije liep terug van $10,26 miljard in juni vorig jaar naar $7,18 miljard in juni dit jaar, lager dan het voorspelde tekort van $8 miljard uit een peiling van Reuters. Met de laatste verkoop van $1,3 miljard aan fysiek goud aan Iran komt de totale goudexport van Turkije over dit jaar uit op $4,4 miljard. Volgens het Turkse bureau voor de statistiek zijn er geen aanwijzingen dat het verkochte goud gebruikt wordt als middel om olie of gas af te rekenen. Daarmee spreekt het de berichten in de media tegen, die stellen dat het goud wel voor dat doeleinde wordt gebruikt.

Iran werd eerder dit jaar afgesloten van het inteationale banksysteem, waardoor het meer problemen heeft met het verrichten van betalingen in inteationale handel. Daarom zoekt Iran steeds meer toevlucht in edelmetaal, dat ook gebruikt kan worden in het inteationale betalingsverkeer. Iran rekende de goudaankoop grotendeels af in cash, maar het is niet duidelijk om welke valuta het ging.

Turkije importeerde in 2011 ongeveer 200.000 vaten ruwe olie uit Iran, maar schroefde de import dit jaar flink terug onder druk van de Amerikaanse sancties. De export van Turkije naar Iran is het afgelopen jaar flink toegenomen en kwam in juni uit op $1,6 miljard. Dat was een toename van 471,2% ten opzichte van een jaar eerder. Zodra de export van het goud aan Iran niet wordt meegerekend komt de jaarlijkse toename van de export uit op 4%, terwijl de import een jaarlijkse daling van 10% liet zien.

Om het handelsbalanstekort te verkleinen gebruikt de Turkse centrale bank sinds 2010 verschillende instrumenten, zoals dagelijkse liquiditeitsinjecties, verhoogde kapitaalseisen voor de banken en aanpassingen in de tarieven voor het lenen en uitlenen van geld. Tegenover een groeiende export van Turkije naar Iran staat een dalende export naar de Europese Unie. Was die in juni vorig jaar nog goed voor 48,2% van de totale export van het land, in diezelfde maand van dit jaar kwam het totaal uit op 37,1%.

Turkije verkleint tekort op de handelsbalans met aanzienlijke goudverkopen aan Iran

Om de handel op de Dubai Gold and Commodities Exchange nog toegankelijker te maken voor Indiërs heeft men in juni al besloten om de beurs anderhalf uur eerder te openen. In plaats van 8:30 in de ochtend opent de beurs er nu al op 7:00 lokale tijd, waardoor men tijdens een werkdag in India langer kan handelen op de beurs van Dubai. Ook geeft het Indiase handelaren meer tijd om positie in te nemen voordat de markten in India zelf openen.

Volgens Gary Anderson, de CEO van de Dubai Gold and Commodities Exchange verklaarde tegenover Mineweb dat de uitbreiding van de productportfolio, gecombineerd met initiatieven om de liquiditeit te vergroten, heeft gezorgd voor een aanzienlijke groei van de beurs in Dubai. Deze stad wil het financiële centrum van het Midden-Oosten worden en investeert dus in het verbeteren van de toegankelijkheid en liquiditeit van haar Gold and Commodities Exchange.

In 2010 bereikte de goudhandel via Dubai een recordwaarde van $41 miljard, een toename van 18% ten opzichte van 2009. Door de groeiende handel in goudcontracten en contracten voor roepies werd er op 16 mei een nieuw recordvolume geregistreerd van 51.943 contracten. Op die dag werd er ook voor een recordbedrag verhandeld op de Dubai Gold and Commodities Exchange, de contracten vertegenwoordigden toen een gezamenlijke waarde van $1,98 miljard.

De handel in contracten voor goud en roepies floreert door de grote volatiliteit in de goudmarkt en de onzekerheid over toekomstige prijsbewegingen. Aan de hand van futurescontracten proberen marktpartijen hun prijsrisico af te dekken.

Dubai Gold and Commodities Exchange profiteert van toestroom van Indiase handelaren