Nieuws uit Nederlandse media

ING in de clinch met Brussel

De Europese Commissie eist een aflossingsschema van ING zodat duidelijk wordt wanneer onze grootste TBTF-bank niet langer afhankelijk is van staatssteun. Het FD schrijft:

Wat de zaak compliceert, is dat een aflossingsschema altijd wordt afgesproken onder voorbehoud van goedkeuring van de Nederlandsche Bank (DNB). De centrale bank zal echter nooit op voorhand groen licht geven en vindt het ook niet verstandig dat ING een dergelijke afspraak maakt. De bank-verzekeraar heeft weliswaar een hoge solvabiliteit, maar de tijden zijn onzeker, redeneert DNB. Zeker voor ING, dat groot is in probleemland Spanje en zijn verzekeringsactiviteiten nog moet verkopen.

Van verbazing struikel ik over de woorden “heeft .. een hoge solvabiliteit”. Maar uh.. had ING geen staatssteun nodig? En waarom doet ING het dan rustig aan met aflossen? En wat te zeggen over onzekere tijden? Wat we er ook over zeggen, ING is zo groot dat zij niet mag omvallen. Als het onverlet toch gebeurt dan kunnen we in Nederland collectief aan een IJslands dieet.

Dat ING onderdelen verkoopt, de verzekeringstak splitst van het bankbedrijf en het kekapitaal aansterkt, zijn stuk voor stuk goede maatregelen waar ING mee door moet gaan. Echter, Brussel kijkt niet alleen naar de reeds genomen maatregelen, men wijst terecht ook op de marktverstorende effecten die uitgaan van (door de Europese lidstaten verboden) staatssteun. Dat is verboden omdat dit een vorm van concurrentievervalsing oplevert. Het is een vorm van protectionisme en dat gaat met een gemeenschappelijke intee markt nu eenmaal niet samen.

ING en de Europese Commissie zullen met ruggespraak van de Nederlandse regering en De Nederlandsche Bank ongetwijfeld hun onderhandelingen voortzetten. Duidelijk inmiddels is dat ING afhankelijk is van de stemming in Brussel. Het FD schrijft treffend:

Terwijl ING enerzijds niet kan voldoen aan de Brusselse eisen, vraagt het de Europese ambtenaren tegelijkertijd wel om een gunst: het wil meer tijd om zijn verzekeringsdochters te verkopen. Nu moet dat voor eind 2013 zijn voltooid.

Volgens ingewijden heeft ING toch goede hoop voor het einde van dit jaar een akkoord met Brussel te sluiten. Bestuurder Hans van der Noordaa is vervangen als hoofd van de onderhandelingscommissie door de diplomatiek leniger Eli Leenaars. ING maakt ook beter gebruik van lobbyisten dan vier jaar geleden.

Diplomatiek leniger? Als Leenaars slaagt dan kan die meteen de politiek in..

- Brussel eist aflosschema staatssteun van ING (FD)

Over Nederlandse banken gesproken. ABN Amro heeft uitbreidingsplannen voor hun Aziatische activiteiten. Onze staatsbank wil in vijf Aziatische landen haar activiteiten uitbreiden. Het gaat alleen om activiteiten waar men (van zichzelf vind dat zij) goed in is. De landen annex steden waar het om gaat zijn de vestigingen in Hong Kong, Singapore, Sjanghai, Tokio en Sydney (ook al ligt de laatstgenoemde plaats in Oceanië en niet in Azië). ABN Amro wil zich daarbij richten op het “private banking, effecten clearing, financiering van energie, grondstoffen, diamanten en juwelen”. Ook de inteationalisering van de yuan wordt in het bericht van het FD aangestipt en daarmee lijkt deze strategie verklaard te zijn: de slag in China mag niet gemist worden.

Vooral op het punt van China is het niet onverstandig om “de pet” van de dominee af te zetten en om te ruilen van die van de koopman. Indien ABN Amro ooit weer naar de beurs wordt gebracht (dat zal een keer moeten) dan moet die wel iets te bieden hebben. Het beperken van onze verliezen als belastingbetaler lijkt mij geen verkeerde insteek.

- ABN Amro mikt op uitbreiding in Azië (FD)

Weekje weg

Van onze SNS-correspondent.. Dit keer met Parental Advisory Explicit 😉

Hierbij een samenvatting van het nieuws dat dit weekend in ons netje in de informatierivier is blijven hangen:

Volgens een artikel op marketwatch.com (link aan het eind van dit bericht) schat de Troika het Griekse budgettekort op 26Mrd. Dat is stukken meer dan er is afgesproken als maatstaf om extra steun te ontvangen. Griekenkand ontkent in alle toonaarden en laat weten op 13.5Mrd uit te komen, met nog 2Mrd in te vullen.

Griekenland en de Troika nemen een nu weekje vrij omdat de gesprekken over de bezuinigingen die nodig zijn om toegang te houden tot steungelden zijn vastgelopen. “We have made good progress and we have had productive discussions.” Aldus de Troika. Een woordvoerder van het griekse MinFin zegt goede hoop te hebben dat het pakket maatregelen de komende week wordt afgerond. Ja, en wij hebben goede hoop dat Hillary Duff (pic) bij ons haar kennis over obligatiemarkten komt verdiepen.

We vragen ons overigens wel af of het weekje vrijaf van de Troika te maken heeft met het begin van het Oktoberfest.

———

Morgan Stanley heeft de begrotingen of eigenlijk de begrotingstekorten van Europese landen onderzocht. Voor Spanje komt men op 6% en voor Griekenland op 6.3% van het BBP. 3x raden welk land met 7.8% de lijst aanvoert. Het land in kwestie ligt heel dicht bij Nederland: Engeland dus. Ter informatie: Morgan Stanley vult met een potloodje een tekort in van 126Mrd pond.

——–

De Sunday Times meldt dat premier Rajoy gesprekken heeft gevoerd met de ECB om de ECB Spaanse obligaties te laten opkopen. Luis de Guindos, Minister van Economische zaken, heeft net nog gezegd dat er geen haast is met een eventuele steunaanvraag.

———

Der Spiegel komt met een artikel dat het ESM een hefboom op haar “kapitaal” van 500 Mrd gaat toepassen zodat het effectieve bedrag kan worden opgekrikt naar 2000Mrd.

In de categorie famous F*ck sentences staat de kapitein van de Titanic hoog met “where is all that F*cking water coming from?” gevolgd door generaal Custer met “Where are all these F*cking Indians coming from?” Misschien dat we nu “Where is all that F*cking money coming from?” aan de lijst toe kunnen voegen. De potentiële ramp is veel groter namelijk, tenzij u “leverage” en “enhanced” goede zaken vindt.

———

China heeft de feestelijkheden naar aanleiding van het 40 jarig jubileum van het herstellen van de diplomatieke betrekkingen met Japan uitgesteld. Go figure… Aan de andere kant heeft China wel haar patrouilleschepen teruggetrokken uit de wateren rond Senkaku.

———

De voorzitter van het Europees Parlement, Martin Schultz (pic in bijlage/hoeft niet zijn kennis bij ons te komen verdiepen), heeft gesproken met de Frankfurter Allgemeine. Hij geeft aan dat hoewel een brede meerderheid van het parlement wetten wil invoeren om één europese toezichthouder voor banken op te richten, de praktijk is dat het langer zal gaan duren dan eerst verwacht. Het kan nog wel 6 maanden gaan duren omdat de parlementen van diverse landen ook nog hun zegje willen doen.

[Red. U begrijpt dat dit niet dhr. Schultz is, maar Europa's laatste dictator Alexander Lukashenko].

———-

Hongarije zoekt tegen de $15Mrd aan krediet van het IMF, zo meldt de Magyar Nemzet zaterdag. Het zou in de vorm van een kredietlijn moeten gaan wat Hongarije heeft geen onmiddelijke nood, maar is wel graag voorbereid zo zegt de MinFin.

———-

Deze week staat er voor 21Mrd aan nieuw staatspapier op de rol. Naast België, Duitsland en Nederland opent Italië ook een kraampje op de kapitaalmarkt om te proberen 5, 9 en 10 jaars papier/karton te slijten.

http://www.marketwatch.com/story/troika-said-to-estimate-greece-budget-gap-at-26b-2012-09-23

Ter aanvulling van de genoemde berichten, een overzichtje..

- Euro-Länder wollen Rettungsschirm auf zwei Billionen hebeln (Spiegel)

- 'Slagkracht ESM wordt verhoogd' (RTL-Z)

- 'Toezichthouder eurozonebanken niet per 1 januari' (RTL-Z)

- 'Grieks tekort groter dan gedacht' (NU.nl)

Betonrot, staalmoeheid en wie weet zijn er nog meer termen te ontlenen uit bouw die de Griekse situatie typeren. En wat voor mij geldt, geldt ook voor collega-media. Deze soap gaat maar door (en we zijn er stiekem allemaal zo gruwelijk klaar mee…):

- Greek troika soap opera (FT Alphaville)

Amerikaanse middelvinger

Quote: “Het is Amerikaanse vliegmaatschappijen niet toegestaan de Europese belasting op uitstoot van koolstofdioxide (CO2) te betalen. Dat heeft de Senaat in Washington zaterdag unaniem besloten door het aannemen van een wet die betaling verbiedt. [..] Volgens republikein John Thune, opsteller van de wet, zendt het besluit een 'sterk signaal' uit naar de EU dat de VS zich geen belasting laten opleggen. Dat schrijft persbureau Reuters”.

John Thune had net zo goed kunnen zeggen dat de senaat een middelvinger naar Europa opsteekt. En misschien had hij voor alle duidelijkheid zijn onderbuikgevoel kunnen omzetten in woorden want dan hadden we zoiets gehoord als: “We are number one!! USA! USA! USA!”.

- VS verbiedt betalen Europese CO2-belasting (FD)

En nu we toch melding maken van berichten uit de Verenigde Staten het volgende. Apple wil een verbod op de verkoop van alle Samsung producten die inbreuk maken op Apple patenten. Als ik deze vraag van Apple mag samenvatten: “Wij willen dat ons product de Amerikaanse markt definieert. De economie groeit door de I-phone 5 weet u wel”.

Patenten –> monopolisten –> marktfalen. De finale eindgebruiker in de economie draait overal voor op. Zijn het geen bailouts dan wel via politieke vriendendiensten voor Big Interests. Wie nog steeds roept dat onze economie iets met kapitalisme te maken heeft, leeft onder een steen. Dit is protectionisme ten voeten uit.

- Apple wil permanente Samsungban in de VS (FD)

In ander nieuws:

De Autoriteit Financiële Markten (AFM) wil inzichtelijke kostendeclaraties van beleggingsfondsen en banken. Bij monde van Tim Mortelmans van de AFM heeft de waakhond geconstateerd dat “[..] onze beste mensen in de spelonken van bijsluiters, prospectussen en websites moeten zoeken om dat inzicht te krijgen, [en] dan nog is het heel lastig.”

Een eis tot een inzichtelijke verslaglegging van kosten lijkt mij een no-brainer en indien die ontbreekt dan zou u als beleggingsconsument (of als muppet..) gewoon uw conclusie moeten trekken: niet met een dergelijke partij in zee gaan.

- AFM: laat zien wat beleggingen kosten (RTL-Z)

Bank of America Merrill Lynch lijdt een verliesje..

- Fout in optiehandel kost bank $10 mln (FD)

Zoals gebruikelijk neemt Alexander Sassen van Elsloo geen blad voor de mond. Wanneer je op het Europese politieke leiderschap afgaat, dan is het niet verrassend dat er een bijdrage als de volgende uitrolt..

- Ga maar rustig slapen (Alexander Sassen van Elsloo; IEX)

Nieuws uit buitenlandse media

Jürgen Stark: 'ECB opereert buiten mandaat'

Het zijn terugkerende thema's over de euro: het mandaat van de ECB, het verbod op monetaire financiering, de inzet monetaire instrumenten om fiscale ontsporingen op te vangen, en de kakofonie van meningen hierover. Oud ECB-bestuurder Jürgen Stark doet een duit in het zakje want hij heeft in een interview met de Oostenrijkse Die Presse een aantal pittige uitspraken gedaan. Uitspraken die zijn vertrek bij de ECB verduidelijken. Stark kon zich niet vinden in de rol die de ECB zichzelf aan mat:

Man könnte das Scheite auch daran festmachen, dass die Bevölkerung nicht jenen Euro bekommen hat, den man ihr versprochen hat.

Also Entschuldigung: Der Euro, den man der Bevölkerung versprochen hat, ist doch erreicht worden. Eine Inflationsrate in den ersten zehn Jahren mit etwa zwei Prozent, das kann sich doch sehen lassen. Und das waren nicht nur Schönwetterperioden. Zudem sind alle Schocks gut aufgefangen worden.

Aber?

Aber ich mache eine Zäsur im Jahr 2010: Bis dahin ist alles gut gelaufen. Dann hat die EZB begonnen, sich in eine neue Rolle zu begeben – in Panik zu verfallen. Sie hat dem Druck von außen nachgegeben. Insbesondere jenen, die gesagt haben: „Ihr Europäer, ihr müsst über dieses zweite Maiwochenende 2010 eine Entscheidung treffen und viel Geld in die Hand nehmen“ (um Griechenland mit „einmaligen“ Finanzhilfen vor der Pleite zu retten, Anm.). Und das hat jetzt Schule gemacht.

Mit „Druck von außen“ meinen Sie jenen aus den USA?

Ich meine den Druck von außerhalb Europas.

Een korte vertaling: Tot 2010 is alles bij de ECB goed verlopen; de inflatie werd beteugeld. Maar door druk “van buiten Europa” heeft de ECB in 2010 besloten zichzelf een nieuwe rol aan te meten; “in paniek te vervallen“. Zij besloot haar medewerking te verlenen aan een politieke bailout van Griekenland. Dat had niet moeten gebeuren, aldus Stark.

Stark vindt dat de ECB buiten haar mandaat opereert en zegt daarover het volgende:

Ihr Rücktritt hat an der Geldpolitik nicht viel geändert. Im Gegenteil: Anfang September hat die EZB bekannt gegeben, unbegrenzt Anleihen europäischer Krisenstaaten aufzukaufen. Hat sie überhaupt ein Mandat dafür?

Auffällig ist, dass sowohl Zentralbanker als auch Politiker erklären, dass das, was die EZB jetzt beabsichtigt zu tun, im Rahmen ihres Mandats ist. Sie bleiben aber die Rechtfertigung schuldig, warum das so ist. Es wäre auch sehr schwer zu erklären. Nach meinem Urteil bewegt sich die EZB mit der Entscheidung von Anfang dieses Monats (künftig unbeschränkt Staatsanleihen europäischer Krisenstaaten aufzukaufen, Anm.) außerhalb ihres Mandats.

Een korte vertaling: Europese politici en Europese centrale bankiers stellen dat de ECB binnen haar mandaat opereert maar men laat na om uiteen te zetten waarom dat zo is. Het is natuurlijk ook zeer moeilijk om dit te uit te leggen. Naar mijn mening opereert de ECB met het besluit van afgelopen maand (doelend op de 'ongelimiteerde' aankopen met het Outright Monetary Transactions (OMT) programma) buiten haar mandaat.

Und warum passiert es trotzdem?

Die Zentralbank ist enorm unter Druck. Und da spielt das Mandat keine Rolle, denn der Politik ist das Hemd näher als der Rock. Man schiebt die Verantwortung an die Zentralbank und sagt: „Die können das machen, die können Geld drucken“. Dass dadurch die realwirtschaftlichen Probleme nicht gelöst werden, ist klar. Im Gegenteil: Mit dem weltweiten Fluten der Märkte werden Bedingungen geschaffen, die dazu führen können, dass neue Übertreibungen entstehen.

Een korte vertaling. Waarom gebeurt het dan? De ECB staat onder enorme druk. Daarbij speelt het mandaat geen rol daar de politiek het hemd dichter bij is dan de rol. Men legt de verantwoordelijkheid bij de centrale bank en zegt: jullie kunnen het oplossen, jullie kunnen geld printen”. Dat daardoor de reëel economische problemen niet opgelost worden is duidelijk. In tegendeel zelfs, de wereldwijd beschikbaar gestelde liquiditeiten kunnen tot nieuwe excessen leiden”.

In de afsluitende vraag wijst Stark op de interpretatie van rechtsgeleerden. De Europese maatregelen gericht om de crisis te beheersen “zijn in strijd met de wet”, aldus Stark.

Wieso? Im Brechen von Recht hat man inzwischen doch eine gewisse Routine entwickelt.

Das wird von vielen Europarechtle zwar bestritten, aber es gibt eine andere Gruppe von Verfassungsjuristen, die von einem fortgesetzten kollektiven Rechtsbruch sprechen. Und das würde ich als Nichtjurist auch so sehen: Es gibt einen fortgesetzten kollektiven Rechtsbruch.

Dit is hele duidelijke taal..

- Stark: “EZB bewegt sich außerhalb ihres Mandats” (Die Presse)

Stark is niet de enige die vindt dat de ECB buiten haar mandaat opereert. Via Zero Hedge verscheen er een analyse die dezelfde conclusie trekt. Een analyse die ik u niet wil onthouden maar waar ik een paar kanttekeningen bij heb.

- Guest Post: Draghi's Coup D'Etat And Why OMT Is Illegal (Zero Hedge)

Laat duidelijk zijn dat het OMT buitengewoon lastig uit te leggen is en dat het nog lastiger wordt om deze steunmaatregelen als zijnde “binnen het mandaat” uit te leggen. Toen de maatregelen bekend werden gemaakt heb ik gesteld dat de ECB binnen haar mandaat blijft, maar daar heel erg dicht tegen aan schurkt. Gisteren toen ik met Nikolaus Jilch (een van de twee joualisten die dit interview met Stark deed) mailde (we mailen vaker) en hij naar mijn mening vroeg over het OMT, schreef ik het volgende:

I can't add anything to what Stark said and I *hate* to admit that he makes a very solid case. It's hard to maintain that the ECB is acting within its mandate, but to speak in the same terms of Stark, the ECB — considering its mandate — is now more or less “in between de jure and de facto“. Stark concludes they are outside and Draghi et al. arguing they're within. It depends on the outcome. If it proves something, then it is that it illustrates the full scope of the current 'monetary' dilemma and either way, they're doing the 'wrong' thing.

With “in between de jure and de facto” I mean that you can explain the ECB outright purchases as a way to “bring” low interest rates to countries where they are needed (ergo “the monetary transmission mechanism”), but that one can conclude it is a way of financing fiscal ills as well. My personal view is that in pursuing this course of action, the ECB steps into quick sand. A central bank can enter the sovereign debt market(s), but once in, they have hardly any options of getting out.

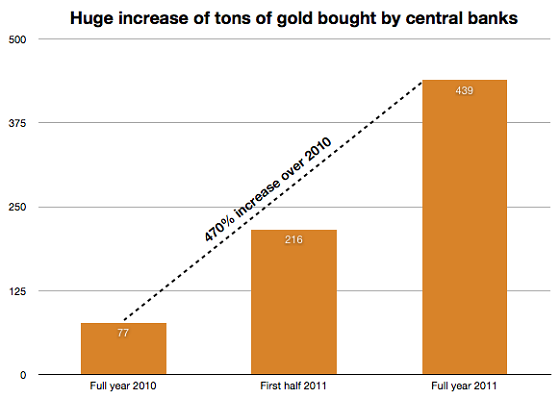

So quicksand it is, and once in, you know, you're dependent on outside actors to pull you out, or (and much better), forced to find a solid footing to prevent sinking any further. I think of 10.000+ tons of sovereign gold reserves. With the right price, all past expenses — that is current debts and future liabilities — can be fully compensated. After all these years, this is the only logical exit there is. And with this in mind, I think it makes sense what they're doing.

Desalniettemin is en blijft het lastig. Ik neig meer naar “binnen het mandaat” dan “buiten het mandaat”, maar ook ik ben allesbehalve blij met de aangekondigde maatregelen. Het had nooit zover mogen komen (maar daar koop je in deze wereld helemaal niets mee!).

Doomsday Cycle!

Een dijk van een samenvatting van Simon Johnson (oud hoofdeconoom van het IMF) en Peter Boone over de crisis die de eurozone, de Verenigde Staten en Japan teisteren. De conclusie voor de drie economische blokken? De volgende crisis gaat groter zijn dan de laatste:

The continuing crisis in the Eurozone merely buys times for Japan and the US. Investors are seeking refuge in these two countries only because the dangers are most imminent in the Eurozone. Will these countries take this time to fix their underlying fiscal and financial problems? That seems unlikely.

The lesson from all these troubles is clear: the relatively recent rise of the institutions of complex financial markets, around the world, has permitted the growth of large, unsustainable finance. We rely on our political systems to check these dangers, but instead the politicians naturally develop symbiotic relationships that encourage irresponsible growth.

The nature of ‘irresponsible growth’ is different in each country and region – but it is similarly unsustainable and it is still growing. There are more crises to come and they are likely to be worse than the last one.

Met prachtige grafieken ter illustratie van de 21e-eeuwse financiële waanzin..

- The doomsday cycle tus: Who’s next? (VoxEU)

Wat is een ETF?

Capital Account legt uit wat een Exchange Traded Fund precies inhoudt en geeft speciale aandacht aan 's werelds grootste goud ETF GLD (aka centrale bank van bullion banken). Zie voor een uitgebreide toelichting van GLD hier; onder het kopje “Goud, GLD en de GLD Puke Indicator”):

Word of the Day: Exchange-Traded Fund (ETF)

In ander nieuws:

In de categorie handelsoorlog:

- U.S. says complied with WTO ruling on Boeing subsidies (Reuters)

- Google faces hefty fine from European Union antitrust authority (Network World)

Door de aanhoudende financiële chaos neemt de wereldhandel minder hard toe, aldus de WTO.

- WTO slashes forecast for growth in global trade (Guardian)

Ook de moeite waard:

- The Disheartening State of American Incomes (Naked Capitalism)

Tot slot.

Een engeltje op je schouder hebben zitten? Deze Russische vrachtwagenbestuurder zal zeggen dat hij dat geluk had..

Via de Telegraph:

Overigens is het filmpje dat getipt wordt ook erg de moeite waard:

- Low-flying Russian fighter jet surprises motorists (Telegraph)