Marc Faber denkt dat de arrogantie van het Westerse imperialisme zal zorgen voor een escalatie in het Midden-Oosten. Wat begint bij Syrië kan zich uitmonden naar andere landen in de regio, waaronder Saoedi-Arabië. In onderstaande video geeft Faber zijn visie op de aandelenmarkt, de goudprijs, Amerikaanse staatsobligaties en de emerging markets.

Over de 1987 crash die Faber eerder voorspelde:

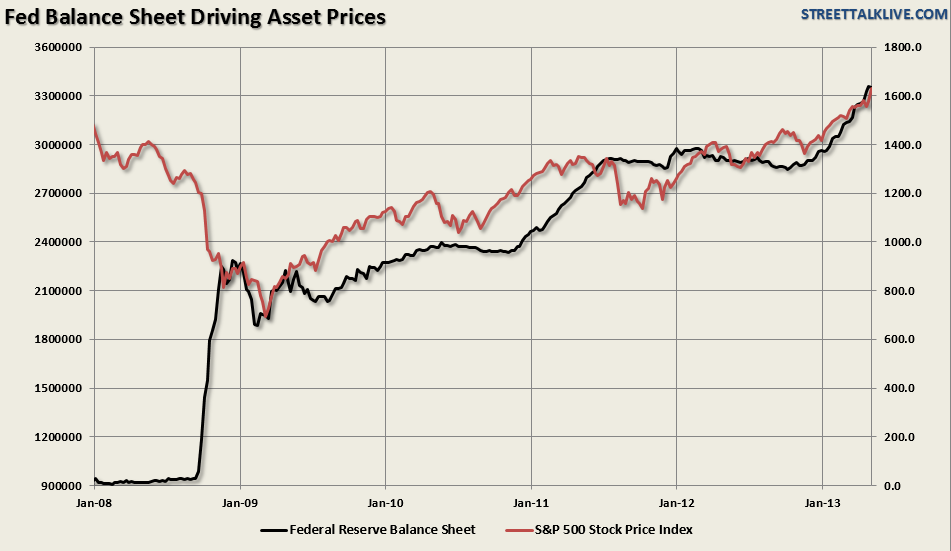

De crash is nog niet gekomen in de VS, maar wel in de Filipijnen, Indonesië, India en andere opkomende markten. Daar zijn de koersen omgerekend naar dollars al met 30% gezakt in twee maanden. In de VS zien we dat de aandelen van bouwbedrijven 30% lager staan. Beleggers moeten beseffen dat de cyclus niet langer positief is. Aandelen zitten al sinds maart 2009 in een bull market en de S&P 500 staat op recordhoogte. De rente op Amerikaanse 10-jaars leningen is al verdubbeld, terwijl Bernanke schuldpapier bleef kopen via QE. De lage rente zorgt niet langer voor een stimulering van de economie (zie ook dit artikel), de bedrijfswinsten groeien niet meer en de wereldwijde economische groei zakt in door tegenvallende prestaties van opkomende markten.

Over Syrië:

Het Midden-Oosten is een kruitvat dat volgens Faber in vlammen op zal gaan door arrogantie en imperialisme van het ‘Westen’. We bemoeien ons volgens Faber teveel met lokale conflicten in het Midden-Oosten, terwijl de wapenindustrie volgens Faber de wapens levert aan allerlei lokale groeperingen in de regio. Daaronder vallen ook al groeperingen die gelieerd zijn aan Al-Qaeda.

Over goud en obligaties:

Het sentiment in goud is weer bullish, terwijl het sentiment in Amerikaanse staatsobligaties zeer negatief is geworden. Marc Faber voorziet nog steeds een correctie op de Amerikaanse aandelenmarkt en verwacht dat men weer zal vluchten naar de bekende ‘veilige havens’, waaronder de markt van Amerikaanse Treasuries. Faber ziet de S&P 500 index corrigeren naar het dieptepunt van november 2012, dat ligt op ongeveer 1343 punten. Dat zou een correctie betekenen van 18% ten opzichte van de huidige S&P 500 stand van 1.640 punten.

Marc Faber verwacht correctie op de aandelenmarkt en een rally in Amerikaanse staatsobligaties