Voordat we naar de grafieken gaan brengen we eerst het nieuws van de andere publicaties van de WGC.

Goudreserves en mutaties oktober 2012

De nieuwste documenten van de WGC zijn te vinden op deze webpagina. Vandaag werden er verschillende documenten gepubliceerd, waaronder de meest recente data ten aanzien van de officiële goudvoorraden van verschillende landen en de mutaties in de goudvoorraden in de maand oktober. Om het maar kort te houden: de afgelopen maand zijn er geen aan- of verkopen van goud geregistreerd door de WGC. De geactualiseerde lijst van de goudreserves van landen is daarom ook niet gewijzigd ten opzichte van de vorige versie. Voor de volledigheid geven we u de link naar het document (PDF) waarop de actuele goudreserves van landen staan.

De top 10 van landen met de grootste goudreserve (Bron: WGC)

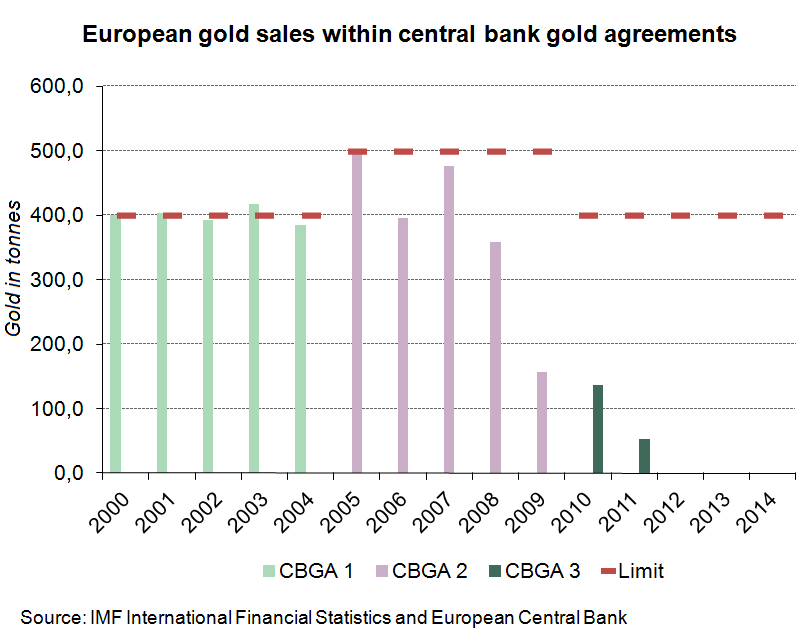

Central Bank Gold Agreement (CBGA3)

De WGC publiceerde vandaag ook een overzicht van de goudverkopen onder het Central Bank Gold Agreement (CBGA). In augustus 2009 sloten 19 centrale banken zich aan bij de derde CBGA overeenkomst. Deze overeenkomst houdt in dat de aangesloten centrale banken goud beschouwen als een belangrijk onderdeel van de wereldwijde monetaire reserves en dat ze er gezamenlijk maximaal 400 ton per jaar van mogen verkopen. Op 27 september 2012 begon het vierde jaar van de CBGA, die elke vijf jaar opnieuw afgesproken wordt. In die periode (van 27 sept 2012 t/m 5 nov 2012) werd er conform deze overeenkomst een verwaarloosbare hoeveelheid van 4,2 ton goud verkocht door een niet nader genoemd land.

Goudverkopen door centrale banken onder CBGA 1, 2 en 3 (Grafiek van World Gold Council)

Grafieken

Speciaal voor de liefhebbers biedt de WGC op haar website ook enorme datareeksen aan, die de goudprijs in tal van valuta weergeven over een langere periode. Voor de euro, de Amerikaanse dollar en het Britse pond is er data beschikbaar die teruggaat tot 1969. Uiteraard zijn de gegevens niet gecorrigeerd voor de inflatie, omdat de goudprijs zelf al een soort weerspiegeling geeft van de inflatie. De eerste grafiek hieronder laat zien dat de goudprijs rond 1999 een bodem bereikte. Dat was het jaar waarin de euro feitelijk al gelanceerd werd. Sindsdien is de goudprijs sterk gestegen.

De tweede grafiek brengt de ontwikkeling van de goudprijs in 18 verschillende valuta in beeld. De prijzen zijn weergegeven als een index, om schaalproblemen met het opbouwen van de grafiek te voorkomen. De index van 100 weerspiegeld de goudprijs in de betreffende valuta op 1 januari 1999. Deze grafiek laat haarfijn zien dat de verschillen tussen valuta allemaal relatief zijn. De één behoudt zijn waarde een stuk beter dan de andere, maar allemaal gedragen ze zich over de lange termijn hetzelfde tegenover goud (worden minder waard). Daar zal een terugkeer naar de gulden overigens niets aan veranderen, maar dat terzijde. De goudprijs steeg in de sterkste valuta uit dit overzicht bijna met een factor vier, terwijl de goudprijs in de zwakste valuta wel acht tot tien keer over de kop ging van begin 1999 tot en met november 2012.

Klik op onderstaande grafieken voor een grotere versie. De data waar deze grafieken uit opgebouwd zijn is zoals hierboven is aangegeven te vinden op de website van de WGC.

Update: Aanvankelijk stond er een grafiek met meer dan 18 valuta, maar daarin werden een aantal valuta twee keer meegenomen. Deze staan ook dubbel in het bestand van de WGC. Hieronder staat een nieuwe versie van de grafiek. Door op de grafiek te klikken krijgt u een grotere versie te zien met daarin ook het indexcijfer van 2 november 2012 voor alle genoemde valuta.