Onderstaande grafiek op Businessinsider laat zien dat er steeds meer geleend geld in de Amerikaanse aandelen wordt gepompt, een indicator waar contraire beleggers aan aflezen dat een correctie nabij is. Beleggers die steeds meer geleend geld in aandelen stoppen geven blijk van een bijzonder groot optimisme. De S&P 500 staat inmiddels op een all-time high, mede geholpen door een toenemende hoeveelheid ‘leverage‘ in de markt.

Als we de grafiek mogen geloven zit er op dit moment naar verhouding evenveel geleend geld in de markt als in 2007, vlak voordat de S&P 500 crashte. De vorige keer dat de hoeveelheid geleend geld in de markt piekte was rond de eeuwwisseling. Op het hoogtepunt van de technologie bubble zat er op een gegeven moment ook veel ‘leverage’ in de markt en ook toen was het een indicator voor een correctie.

We kennen allemaal de quote “The market can remain irrational longer than you can remain solvent” (die al dan niet terecht wordt toegeschreven aan Keynes). Met die wijsheid kunnen we in de toekomst terugkijken op deze ‘bull market’ in aandelen, die in maart 2009 begonnen is en die de S&P 500 beleggers sindsdien getrakteerd heeft op een rendement van meer dan 100%…

Een stijgende geldhoeveelheid doet niets in de economie als burgers en bedrijven besluiten de hand op de knip te houden en als commerciële banken de kredietkraan dichtdraaien. Sterker nog, zo lang de hoeveelheid verstrekte kredieten door banken lager is dan de hoeveelheid aflossingen op bestaande bankkredieten, dan vindt er in feite ‘geldvernietiging’ plaats. De geldhoeveelheid krimpt een heeft een deflatoir effect op de economie.

Onderstaande grafieken komen uit een conferentie waarin verschillende centrale bankiers aan het woord komen. Eén van hen tovert een aantal interessante presentatieslides tevoorschijn, die Marketupdate graag met de lezers wil delen. De hele video van meer dan twee uur is de moeite van het kijken zeker waard, maar voor wie daar niet de tijd voor heeft volgt een korte toelichting bij vier grafieken..

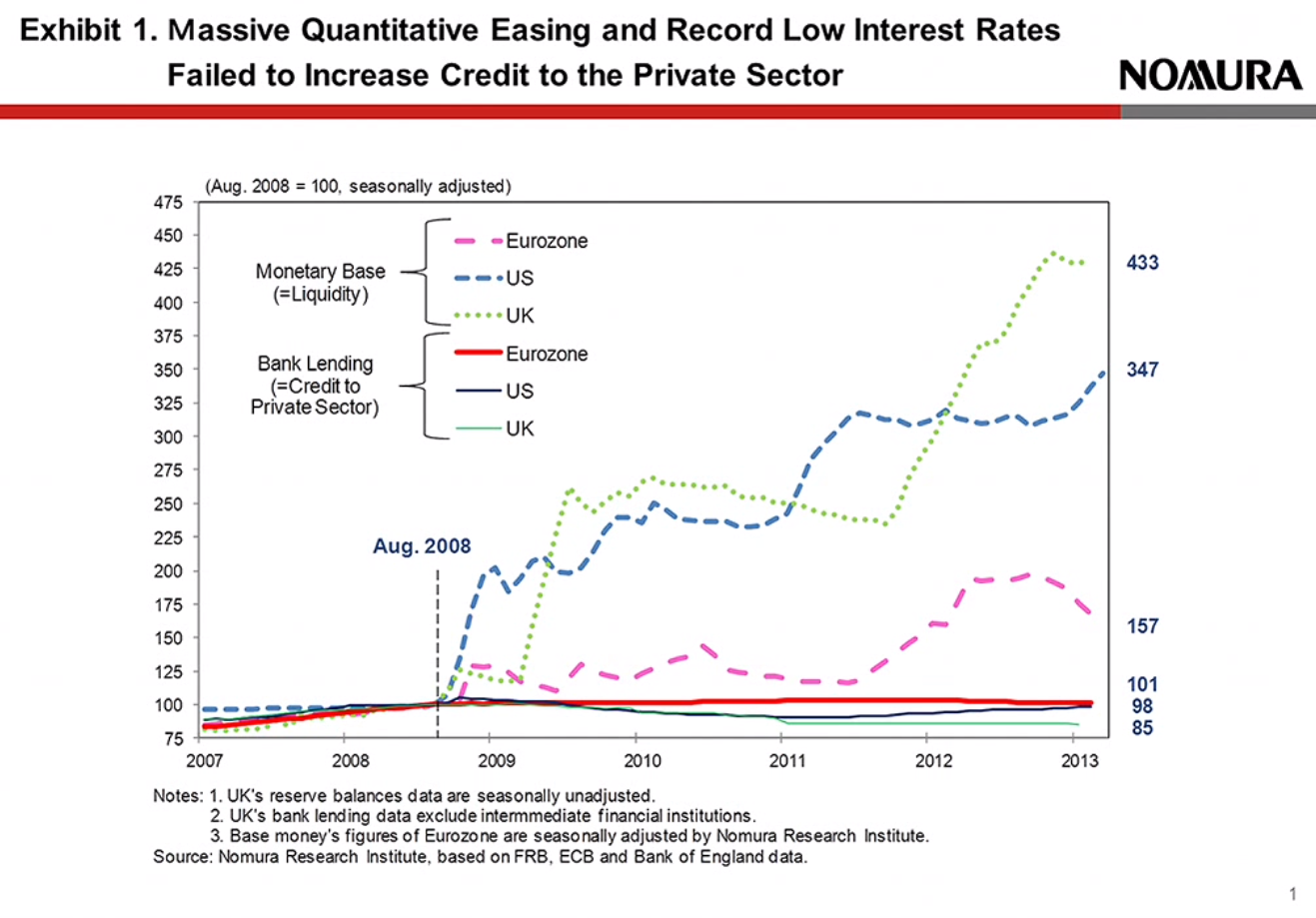

1. Monetaire verruiming en extreem lage rente zorgen niet voor toename in bankkredieten

Ondanks het feit dat veel centrale banken hun balans opgeblazen hebben en de rente verlaagd hebben komt er nog steeds niet veel meer geld in de economie. Bedrijven en consumenten hebben minder behoefte om te lenen als de toekomstverwachting voor hun onderneming of voor hun baan minder zeker is. Daar komt nog eens bij dat de Basel III regels banken verplichten om meer eigen vermogen aan te houden. Richard Koo vertelt in zijn lezing dat het voor banken simpelweg interessanter is om te ‘deleveragen‘ (hoeveelheid vreemd vermogen op de balans afbouwen) dan om meer eigen vermogen aan te trekken via een aandelenemissie. Door meer aandelen uit te schrijven ontstaat verwatering, waardoor de return on equity (winst per aandeel) lager wordt.

Het gevolg is dat banken vandaag de dag niet naar hun volle potentieel uitlenen en dat er eerder sprake is van kredietcontractie (meer kredieten afgelost dan dat er nieuwe worden verstrekt). Onderstaande grafiek laat goed zien hoeveel geld er feitelijk in de economie circuleert. Dat aanbod is redelijk gelijk gebleven, waardoor er nog geen sprake is van de extreem hoge inflatie of zelfs hyperinflatie..

2. De kredietstroom in internationaal perspectief

De spaarzame mentaliteit van consumenten en het bedrijfsleven in Duitsland maakte een sterke kredietexpansie elders mogelijk. Duitse banken en pensioenfondsen beschikten over een grote hoeveelheid gespaard vermogen, een spaaroverschot dat gebruikt is om financiële activa in andere landen op te kopen. Zo kochten spaarders veel schulden op in de vorm van gestructureerde leningen (MBS, CDO, CLO) en financierden ze de schulden van perifere landen als Spanje, Portugal, Griekenland, Ierland enzovoort. Deze onbalans kon ontstaan doordat spaargeld werd uitgeleend aan schuldenaren en tegen de volledige waarde op de balans kon worden gezet. Toen bleek dat de schuldenaren niet meer konden betalen begin de kredietcrisis.

3. Consumenten en bedrijven sparen steeds meer

Een natuurlijke reflex van consumenten en bedrijven is om meer geld opzij te zetten voor onzekere tijden. Onderstaande grafiek laat zien dat landen als Spanje en Ierland voorafgaand aan de crisis heel veel geld leenden, wat mogelijk was door de spaarzame Duitsers. Sinds de crisis zijn ook deze landen veel meer gaan sparen op bedrijfsniveau en individueel niveau. Al dat geld staat op de bank of wordt weggezet in de meest liquide en veilig geachte asset die we staatsobligaties noemen.

Met de introductie van de euro kon dat spaargeld opeens veel makkelijker wegvloeien naar andere landen. Spaarders in Spanje die geen vertrouwen hebben in staatsobligaties van hun eigen overheid kunnen net zo makkelijk Nederlandse of Duitse staatsobligaties kopen die veiliger geacht worden. Het gevolg van deze omgekeerde kapitaalstroom is dat Duitsland nu extreem goedkoop haar schuld kan financieren, terwijl de PIIGS-landen naar verhouding juist wat extra moeten betalen op hun staatsobligaties.

4. Geldhoeveelheid VS tijdens de Grote Depressie

Onderstaande grafiek laat zien hoe de geldhoeveelheid in de VS kromp tijdens de Grote Depressie. In 1933 was er bijna een derde minder geld dan in 1929, simpelweg omdat de kredietkraan dichtgedraaid werd en iedereen met geld massaal zijn schulden probeerde af te lossen. Het netto aflossen van schulden verkleint de geldhoeveelheid en heeft dus een deflatoir effect, waardoor de omstandigheden het aanmoedigden om schulden af te blijven lossen en geen nieuw krediet af te nemen.

Er moest dus iets gedaan worden om de knellende en verwoestende deflatie onder controle te brengen. Toen kwam de New Deal, een grootschalig stimuleringsprogramma waarmee de overheid de vraaguitval van de consument overnam en nieuw krediet (geld) in de economie bracht.

De volledige video waarin deze grafieken worden besproken duurt iets meer dan 2 uur.

Onderstaande grafiek is gebaseerd op jaar-op-jaar inflatiecijfers van het CBS vanaf het jaar 1970. De inflatiecijfers heb ik ieder jaar doorgerekend, zodat de cumulatieve ontwikkeling van het prijspeil zichtbaar wordt. Deze data heb ik vergeleken met de ontwikkeling van de goudprijs in euro’s, met als resultaat de volgende grafiek. De verticale as geeft een indexcijfer weer van de goudprijs ten opzichte van het prijspeil.

Een stijgende lijn betekent dus dat de koopkracht van goud in die periode steeg (koopkracht gemeten als CBS inflatiecijfer), terwijl een dalende lijn een afnemende koopkracht van goud laat zien ten opzichte van het mandje goederen waarmee het CBS de prijsontwikkeling berekent. Uit de grafiek is af te leiden dat de koopkracht van goud in Nederland tussen 1970 en 1980 sterk steeg. Vanaf 1980 t/m 1999 nam de koopkracht van goud weer af. Hierbij dient opgemerkt te worden dat de koopkracht van goud gedurende deze ‘bear market’ maar liefst 4x zo groot was als in 1970. Vanaf 2004 begon de goudprijs weer veel sneller te stijgen dan de inflatie.

Zelfs mensen die op de piek van 1980 goud kochten hebben nog steeds hun koopkracht behouden. Vandaag de dag is de koopkracht van goud in Nederland (uitgaande van de juistheid van CBS inflatiecijfers) de helft groter dan tijdens de piek van 1980. Dat neemt niet weg dat iedereen die vanaf 1980 tot en met nu heeft vastgehouden aan goud een veel beter rendement heeft misgelopen op staatsobligaties, aandelen én vastgoed. Fysiek goud in eigen bezit genereert immers geen enkele cashflow. De koersen van aandelen en obligaties en de prijzen van vastgoed stegen behoorlijk in de tijd dat de goudprijs vlak bleef.

Concluderend kunnen we stellen dat goud over een langere looptijd inderdaad haar koopkracht weet te behouden, maar dat goud als belegging het in bepaalde periodes moest afleggen tegen verschillende beleggingscategorieën zoals aandelen, obligaties en vastgoed.

Ontwikkeling goudprijs ten opzichte van inflatie (CBS), de koopkracht van goud is toegenomen

In de valutahandel wordt veelal gekeken naar wisselkoersen tussen valuta onderling. In 2008 was de zwakke dollar ten opzichte van de euro een signaal dat het niet zo goed ging met Amerika. Er werd geschreven over een dollarcrisis, waar Tegenlicht ooit een documentaire over maakte en waar Willem Middelkoop nog voor de grote crisis van 2008 een boek over schreef. De laatste tijd is de euro de gebeten hond, want door de zwakke euro ten opzichte van de dollar begon de media al aandacht te besteden aan het mogelijk ‘uiteenvallen’ van de euro.

Goudprijs in eerste negen maanden 2012: +14%

Waar dit soort valutakoersen aan voorbij gaan is dat alle valuta over de jaren heen aan waarde verliezen ten opzichte van goud. In 2012 alleen was dat gemiddeld ruim 12% (alle landen even zwaar meegewogen). Vanaf 2000 tot en met nu steeg de goudprijs in alle valuta die Goldsilver.com op een rijtje zette gemiddeld met 645%. Omgerekend betekent dit een waardedaling van vrijwel alle wereldwijd bekende valuta met maarliefst 84,5%.

Opvallende uitschieter in 2012 is het Soedanese pond. De goudprijs in die valuta steeg alleen dit jaar al met 87%. In een handvol andere valuta steeg de goudprijs met 20 tot 30 procent in 2012. De verschillende pesos van Mexico, Chili en Columbia deden het bovengemiddeld goed, net als de Hongaarse forint (goudprijs 3 tot 5 procent gestegen in deze valuta in 2012).

De volgende tabel geeft de ontwikkeling van de goudprijs in verschillende valuta weer over een langere periode, namelijk vanaf het begin van deze eeuw. De goudprijs ging in Amerikaanse dollars ruim 5x over de kop in deze periode, maar dat blijkt zeker geen uitschieter te zijn. Sterker nog, de gemiddelde prijsstijging van goud over alle gemeten valuta was met 645% nog veel hoger. Opvallende uitschieters hier zijn de Argentijnse peso (devaluatie in 2001 bij ontkoppeling Amerikaanse dollar) met een waardedaling van ruim 96% sinds het millennium en de Iraanse rial met een waardedaling van 97,6% sinds begin 2000.

Valuta die hun waarde het beste wisten te behouden van 2000 tot en met 2012 waren dollars uit Australië, Canada en Nieuw-Zeeland, Zwitserse Franken en Tsjechische kronen. De euro deed het een stuk beter dan de Amerikaanse dollar.

Fiat-geld wordt door centrale banken en commerciële banken (!) uit het niets gecreëerd, en wordt aan de man gebracht als een schuld. En over een schuld moet rente worden betaald. Als u een hypotheek neemt om een huis te financieren dan creëert uw bank geld uit het niets. Het is zelfs zo dat wanneer iedereen zijn of haar schulden afbetaald er geen geld meer bestaat. Vanwege voor de hand liggende redenen is dit – praktisch gezien – een onmogelijkheid.

Daarnaast geldt dat, omdat er rente betaald moet worden, een continue noodzaak bestaat om altijd nieuw geld bij te creëren. Als dit niet gebeurd dan stokt de economie. Deze geld- en schuld-groei is de meest pure vorm van inflatie. Dit noemt men monetaire inflatie en is een noodzakelijke voorwaarde in een fiat-geld stelsel. Geld moet dus steeds minder waard worden.

Het voordeel van dit experiment is dat landen onbeperkt geld uit het niets kunnen creëren. Het is altijd winstgevend voor banken, en het levert een overheid altijd een ‘exit’ op: overheidstekorten kunnen namelijk altijd worden gefinancierd. Normaliter financiert de ‘markt’ (via het nationale en inteationale bankwezen) de overheid, maar in buitengewone omstandigheden kan men een beroep doen op de centrale bank. Dit laatste wordt door iedereen verafschuwt, het zet namelijk de deur open naar hyperinflatie.

Dit stelsel is erg voordelig voor banken en overheden, maar niet voor consumenten: consumenten betalen linksom of rechtsom alle rente. Zij betalen rente over hun eigen directe schulden, zij betalen de rentekosten doorberekend in de producten die zij consumeren, zij financieren de overheid, en zij betalen de “inflatie-belasting”. Inflatie is de waardevermindering van geld, dat is het gevolg zodra er meer geld in omloop geraakt. De consument is dus per definitie âÂÂhet kind van de rekeningâÂÂ.