De volgende grafieken laten zien dat veel buitenlandse beleggers in 2011 hun posities in Italiaanse staatsobligaties hebben afgebouwd. De data is afkomstig van de Italiaanse centrale bank en laat het effect zien van de Europese schuldencrisis. Toen Italië onder vuur kwam te liggen en de rente naar meer dan 7% steeg verkochten institutionele beleggers tientallen miljarden aan Italiaanse schuldpapier. Was in 2010 meer dan de helft van de Italiaanse staatsschuld in buitenlandse handen, nu is dat nog minder dan 40%. In absolute getallen gaat het om een daling van meer dan €100 miljard, zoals de tweede grafiek laat zien.

Percentage Italiaanse schuld bij buitenlandse beleggers (Bron: Banca d’Italia, via twitter)

Buitenlandse beleggers verkochten meer dan €100 miljard aan Italiaanse staatsobligaties (Bron: Banca d’Italia, via twitter)

De Poolse regering zet een streep gezet door haar staatsobligaties in handen van private pensioenfondsen. De fondsen moeten de staatsobligaties overdragen aan de regering, die de schuldverplichting vervolgens onderbrengt in een publiek pensioenfonds. Met deze maatregel brengt Donald Tusk, de premier van Polen, de staatsschuld met 8 procentpunt omlaag. Polen, de grootste economie van Oost-Europa binnen de EU, heeft net als veel andere landen in Europa last van de crisis. De toenemende publieke schuldenlast verhindert een volgende sprong voorwaarts, zo verklaarde de premier. “Het private pensioensysteem draait voor een gedeelte op een groeiende staatsschuld en is erg kostbaar gebleken”, zo voegde hij toe in een persconferentie.

Door de vertraging van de Poolse economie groeide het begrotingstekort de afgelopen maand met 16 miljard zloty (€3,75 miljard) naar 51,6 miljard zloty (€12,08 miljard). Dat is problematisch, aangezien kredietbeoordelaar Fitch op 23 augustus nog waarschuwde voor een verminderde kredietwaardigheid van het land. De rente op Poolse 10-jaars staatsobligaties steeg naar 4,79%, het hoogste niveau sinds oktober 2012.

Herziening pensioenstelsel

De Poolse regering streeft naar een herziening van het pensioenstelsel dat stamt uit 1999. Momenteel zijn er veertien privaat beheerde pensioenfondsen onder het verplichte pensioenstelsel, fondsen die gezamenlijk 281 miljard zloty beheren. In dat lijstje staan ook pensioenfondsen die beheerd worden door ING en Aegon. Daarvan bestond eind juli ongeveer 111,4 miljard uit aandelen en 121,2 miljard uit obligaties, zo blijkt uit data van de Poolse toezichthouder. Deze fondsen moeten alle staatsobligaties overdragen naar een soort staatspensioen, waarmee de staat controle krijgt over 51,5% van alle pensioenbesparingen. De private pensioenfondsen, die dus 48,5% van de besparingen beheren, zullen hun focus verschuiven van staatsobligaties richting bedrijfsobligaties. Ook mogen ze bepaalde normen met betrekking tot het rendement loslaten.

Door de staatsobligaties over te zetten van private naar publieke pensioenvoorzieningen stijgt het percentage van de totale staatsschuld in buitenlandse handen, zo verklaart econoom Rafal Benecki van ING per email tegenover Bloomberg. “Daardoor werken [private] pensioenfondsen niet langer als schokdempers. De relatieve blootstelling van de Poolse schuldmarkt aan buitenlandse investeerders zal toenemen”. Het percentage van de Poolse staatsschuld in buitenlandse handen stijgt door deze confiscatie van 36 naar 45 procent.

Polen moeten binnen drie maanden kenbaar maken of ze voor hun pensioen willen blijven sparen via een privaat fonds of via het staatsfonds. Wie kiest voor het staatspensioen zal in de toekomst zijn of haar pensioenverplichting ook moeten betalen aan de staatskas. De Poolse pensioenfondsen waren “diep teleurgesteld” door deze aanslag op de private pensioenen. Ze betwijfelen de wettelijke rechtvaardiging voor het confisqueren van de staatsobligaties.

Is uw pensioen nog veilig? Kan dit ook in Nederland gebeuren?

Poolse regering zet streep door staatsobligaties bij private pensioenfondsen.

De rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar is gestegen naar 3%. Het is voor het eerst in 26 maanden dat de Amerikaanse overheid zoveel rente moet betalen over het schuldpapier. En dat terwijl de Federal Reserve nog steeds iedere maand $40 miljard aan hypotheekleningen en $45 miljard aan 10-jaars staatsobligaties van de markt haalt!

Kennelijk is de tapering al begonnen. Het is niet Bernanke, maar de rest van de wereld die haar aankopen van Amerikaans schuldpapier afbouwt. De TIC-data van het Amerikaanse ministerie van Financiën liet eerder al zien dat China en Japan in juni al schuldpapier verkochten. Het lijkt erop dat de verkoop van schuldpapier is begonnen, gezien de snelle stijging van de rente.

Een hogere rente is funest voor de Amerikaanse economie, die voor een belangrijk deel wordt gedreven door consumptie. Door de hogere rente worden de woonlasten duurder, met als gevolg dat men minder geld kan aanwenden voor consumptie. Voor groter is het probleem voor de Federal Reserve, die langzaam aan de controle lijkt te verliezen over de obligatiemarkt. Wil ze de rente weer omlaag brengen, dan zal ze misschien nog meer staatsobligaties moeten kopen…

Marc Faber denkt dat de arrogantie van het Westerse imperialisme zal zorgen voor een escalatie in het Midden-Oosten. Wat begint bij Syrië kan zich uitmonden naar andere landen in de regio, waaronder Saoedi-Arabië. In onderstaande video geeft Faber zijn visie op de aandelenmarkt, de goudprijs, Amerikaanse staatsobligaties en de emerging markets.

Over de 1987 crash die Faber eerder voorspelde:

De crash is nog niet gekomen in de VS, maar wel in de Filipijnen, Indonesië, India en andere opkomende markten. Daar zijn de koersen omgerekend naar dollars al met 30% gezakt in twee maanden. In de VS zien we dat de aandelen van bouwbedrijven 30% lager staan. Beleggers moeten beseffen dat de cyclus niet langer positief is. Aandelen zitten al sinds maart 2009 in een bull market en de S&P 500 staat op recordhoogte. De rente op Amerikaanse 10-jaars leningen is al verdubbeld, terwijl Bernanke schuldpapier bleef kopen via QE. De lage rente zorgt niet langer voor een stimulering van de economie (zie ook dit artikel), de bedrijfswinsten groeien niet meer en de wereldwijde economische groei zakt in door tegenvallende prestaties van opkomende markten.

Over Syrië:

Het Midden-Oosten is een kruitvat dat volgens Faber in vlammen op zal gaan door arrogantie en imperialisme van het ‘Westen’. We bemoeien ons volgens Faber teveel met lokale conflicten in het Midden-Oosten, terwijl de wapenindustrie volgens Faber de wapens levert aan allerlei lokale groeperingen in de regio. Daaronder vallen ook al groeperingen die gelieerd zijn aan Al-Qaeda.

Over goud en obligaties:

Het sentiment in goud is weer bullish, terwijl het sentiment in Amerikaanse staatsobligaties zeer negatief is geworden. Marc Faber voorziet nog steeds een correctie op de Amerikaanse aandelenmarkt en verwacht dat men weer zal vluchten naar de bekende ‘veilige havens’, waaronder de markt van Amerikaanse Treasuries. Faber ziet de S&P 500 index corrigeren naar het dieptepunt van november 2012, dat ligt op ongeveer 1343 punten. Dat zou een correctie betekenen van 18% ten opzichte van de huidige S&P 500 stand van 1.640 punten.

Marc Faber verwacht correctie op de aandelenmarkt en een rally in Amerikaanse staatsobligaties

Nederlandse pensioenfondsen beleggen volop in staatsobligaties. Ook blijkt uit onderzoek van de Nederlandsche Bank dat ze maar 14% van hun totale vermogen in Nederland beleggen. Eind maart was €134,9 miljard van het totale vermogen van €960 miljard belegd in Nederland. Daarvan zit overigens een groot gedeelte in staatsobligaties, namelijk €43,5 miljard. Daarnaast beleggen pensioenfondsen voor €12,7 miljard in Nederlandse hypotheken en €14 miljard in Nederlandse bedrijfsobligaties. Onderstaande tabel laat zien waar de dertig grootste Nederlandse pensioenfondsen in beleggen. Deze dertig fondsen vertegenwoordigen samen 81% van het totale pensioenvermogen in Nederland.

Beleggingen pensioenfondsen naar categorie en regio

Beleggen in schulden

Pensioenfondsen beleggen nog steeds voornamelijk in schulden. Alle vastrentende waarden in bovenstaande tabel (staatsobligaties, hypotheken, bedrijfsobligaties en kortlopende vorderingen) zijn samen goed voor bijna 45% van ons totale pensioenvermogen. Is dat een solide basis voor pensioenfondsen in crisistijd? Van het totaal van €959,6 miljard is €248,9 miljard belegd in staatsschulden, schuldpapier dat heel weinig rendement oplevert. Ook lopen pensioenfondsen risico met bedrijfsobligaties en hypotheken, indien de kredietcrisis nog groter wordt. Een groot gedeelte van alle hypotheken in het bezit van pensioenfondsen zijn herverpakte woninghypotheken, de zogeheten Residential Mortgage Backed Securities (RMBS).

Pensioenfondsen beleggen in herverpakte hypotheken

Het is nog maar de vraag of deze schuldpapieren genoeg rendement opleveren om alle verplichtingen na te komen. De minimaal vereiste dekkingsgraad houdt geen rekening met inflatie. Wil een pensioenfonds volledig indexeren voor inflatie, dan moet ze een dekkingsgraad van 150 procent bereiken. Nu centrale banken de rente laag houden verdwijnt die doelstelling steeds verder uit beeld…

Moeten pensioenfondsen meer beleggen in aandelen en hedgefondsen (nu bijna 40% van het totaal belegde vermogen) of moeten ze meer goud kopen? Wat de oplossing ook mag zijn, eind vorig jaar werd duidelijk is dat Nederlanders weinig vertrouwen hadden in hun pensioenfonds. Zal dat nu beter zijn?

De Federal Reserve bezit inmiddels 31,6% van alle Amerikaanse obligaties met een looptijd van 10 jaar, zo schrijft de Bank of America in haar meest recente update. Een week geleden was 31,47% van de totale markt van 10-jaars Treasuries in handen van de centrale bank. Daarmee is het de grootste steunpilaar geworden onder de Amerikaanse obligatiemarkt. Onder het huidige stimuleringsprogramma financiert de centrale bank al bijna 80% van het Amerikaanse begrotingstekort.

Onderstaande grafieken laten zien dat de Federal Reserve haar aandeel in de Amerikaanse staatsschuld sinds begin 2009 sterk heet uitgebreid. Stond er voor de crisis minder dan 5% van alle Amerikaanse obligaties met een looptijd van 10 jaar op de balans van de centrale bank, sindsdien is dat razendsnel opgelopen tot meer dan 30%. De laatste keer dat de Federal Reserve een ‘adempauze’ nam was in het najaar van 2011. Dat was het tijdperk van ‘Operation Twist’, waarin de Federal Reserve kortlopend schuldpapier ruilde voor langlopende schulden. Sindsdien heeft de geldkraan onafgebroken open gestaan, met als gevolg dat Bernanke nu op een berg van meer dan $1,6 biljoen aan 10-jaars Treasuries zit.

Steun voor de dollar valt weg

De tweede grafiek laat zien dat de steun voor de Amerikaanse dollar, de spaarreserve van de wereld, langzaam maar zeker verdampt. Let goed op de rode lijn in deze groene grafiek, want die geeft aan hoeveel schuld er in handen is van de private sector. Dat is al het schuldpapier dat gekocht wordt door centrale banken en particuliere beleggers in de wereld. De rode lijn loopt bijna horizontaal, wat aangeeft dat de private markt (vrijwel) niet meer bereid is om de Amerikaanse schuld te financieren. De blauwe lijn laat zien dat Obama nog steeds een gat in zijn hand heeft, want de schuld blijft maar toenemen.

Het verschil wordt opgekocht door de centrale bank, een financieringsmodel dat eerder al is toegepast in Weimar Duitsland en in Zimbabwe. Wacht Amerika hetzelfde lot en stevent het machtigste land ter wereld op hyperinflatie af? Hoe veilig zijn Amerikaanse staatsobligaties nog?

Federal Reserve bezit al 31,6% van alle 10-jaars staatsobligaties van de VS (Bron: Zero Hedge)

Private sector wil Amerikaanse tekorten niet langer financieren! (Bron: Zero Hedge)

Gisteren schreven we op Marketupdate dat het buitenland Amerikaanse schuld weer van de hand doet. China en Japan verkochten in juni beide ongeveer $20 miljard aan Amerikaanse staatsobligaties. Andere landen deden netto ook $17 miljard van het schuldpapier van de hand. Wie koopt al deze schulden?

De volgende grafiek van Zero Hedge laat zien dat er één koper was voor de Amerikaanse staatsobligaties. Die kocht in de maand juni bijna dezelfde hoeveelheid schuldpapier die het buitenland van de hand deed, namelijk $59,1 miljard aan obligaties. Welke instantie zou dat kunnen zijn?

Het buitenland van Amerika heeft in juni voor de derde maand op rij haar positie in Amerikaans schuldpapier afgebouwd. China en Japan, de grootste bezitters van Amerikaans schuldpapier, deden in de maand juni elk $20 miljard van de hand. Daarmee waren deze twee landen verantwoordelijk voor 70% van de totale verkoop van Treasuries en T-Bills. De afnemende hoeveelheid schuld in handen van buitenlandse beleggers correspondeert met een oplopende rente op het Amerikaanse schuldpapier. Sinds eind april is de rente op de 10-jaars lening gestegen van 1,67% naar 2,83%.

China verkocht in juni 1,7% van het Amerikaanse schuldpapier en bracht daarmee haar totale dollarreserve naar $1,28 biljoen. Japan deed in juni 1,8% van haar positie in Amerikaanse staatsobligaties van de hand en zit nu op een stapel van $1,08 biljoen aan Amerikaans schuldpapier. Ten opzichte van een jaar geleden bezit het buitenland nu 5,4% meer Amerikaanse staatsleningen. Hoewel de belangstelling voor Amerikaans schuldpapier afneemt zijn er dus nog steeds kopers voor te vinden.

Trendbreuk?

Marketupdate heeft de TIC-data vanaf maart 2000 tot en met juni 2013 verzameld en in in kaart gebracht. De grafiek laat zien dat het buitenland de laatste maanden steeds minder bereidheid toont om Amerikaans schuldpapier te kopen. We hebben nu al drie maanden op rij een daling gezien, een ongekend fenomeen dat niet onderbelicht mag blijven in de financiële media.

Voorheen werden dollars door de exporteconomieën massaal opnieuw uitgeleend aan Amerika, zodat de waarde van de eigen munt niet apprecieerde ten opzichte van de dollar. Tegelijkertijd verschaften exporterende landen Amerika zo de middelen om opnieuw goederen en diensten ten kopen in andere landen. Wil het buitenland de Amerikaanse tekorten nog wel financieren, nu landen als Rusland, China, India, Zuid-Korea en anderen massaal goud aan het verzamelen zijn?

Buitenlandse bezittingen van Amerikaans schuldpapier

Exportmodel

Het op deze manier rondpompen van dezelfde dollars hield de inflatie in de VS beperkt en hield de valuta van opkomende markten relatief goedkoop. Het was een win-win situatie, waarin Amerika boven haar stand kon blijven leven en waarin de economische activiteit van opkomende markten opbloeide en voor werkgelegenheid zorgde. Dollars werden rondgepompt tussen de Verenigde Staten en de exporterende landen, met als gevolg dat de valutareserves zich opstapelden aan de ene kant (China, Japan, enz) en goederen en diensten ten goede kwamen aan de andere kant (VS). Dit model heeft lang stand gehouden, maar werd fundamenteel aangetast door de financiële crisis en de manier waarop die door de Federal Reserve en de Amerikaanse overheid werd aangepakt…

Nu de Amerikaanse centrale bank ‘gratis’ schuldpapier kan opkopen voelen de exporterende landen zich tekort gedaan. Door de monetaire financiering voelen exporterende landen er steeds minder voor om uitsluitend dollarreserves aan te houden. Sinds 2009 doen centrale banken van opkomende landen daarom hetzelfde wat centrale banken van Europese landen deden tijdens het Bretton Woods systeem, ze maken hun dollars ten gelde door te investeren in ‘hard assets’. Centrale banken kopen massaal goud, terwijl staatsfondsen uit China en diverse oliestaten meer investeringen doen in goud, vastgoed en in de mijnbouwsector van andere landen.

We zullen deze trend nauwlettend in de gaten houden. Iedere dollar die het buitenland niet meer uit wil lenen aan de VS moet ergens anders vandaan komen, bijvoorbeeld van de Amerikaanse centrale bank. Nieuw geld dat door de Amerikaanse overheid uitgegeven wordt en in circulatie komt. Ondertussen gaan de dollars die in exportlanden achterblijven op zoek naar rendement. Die dollars worden bijvoorbeeld gebruikt voor investeringen in vastgoed, in bedrijven of in aandelenmarkten. Dat zal een inflatoir effect hebben en de waarde van de Amerikaanse valuta ondermijnen.

De rente op Amerikaanse staatsobligaties met een looptijd van 30 jaar blijft oplopen. Vandaag steeg de rente naar bijna 3,8%, het hoogste niveau in twee jaar tijd! Ondertussen steeg de rente op het 10-jaars schuldpapier van de VS naar meer dan 2,75%, het hoogste niveau sinds augustus 2011.

U.S. 30-year treasury bond yields rise to 3.799 percent, highest in two years.

De rente op de Amerikaanse staatsschuld met een looptijd van 10 jaar is sinds het begin van dit jaar met 100 basispunten gestegen. Voor de obligaties die 30 jaar duren steeg de rente alleen dit jaar al met 80 basispunten. Wie gelooft er nog in een afbouw van het stimuleringsprogramma van de Federal Reserve?

Het Chinese State Administration of Foreign Exchange (SAFE) opende onlangs een nieuw kantoor in New York, zo schrijft de Wall Street Joual. Vanuit deze locatie zoekt het investeringsfonds naar ‘alteatieve investeringen’ in de VS. Het fonds wil samen met de grote investeringsbanken op Wall Street kijken naar potentiële investeringen.

SAFE fungeert als een soort vermogensbeheerder voor de opgebouwde valutareserves van China. Dit fonds heeft al een kantoor in New York, dat vooamelijk staatsobligaties, bedrijfsobligaties en zogeheten ‘Asset Backed Securities’ koopt. Met de opening van een tweede kantoor slaat het fonds een nieuwe weg in. “Er is een duidelijke verschuiving in de strategie zichtbaar. SAFE wil niet al haar eieren in één mandje leggen”, zo verklaarde iemand die goed op de hoogte is van de ontwikkelingen binnen het Chinese investeringsfonds.

Hard assets

Chinezen zoeken in toenemende mate naar ‘hard assets’ als alteatief voor obligaties. In februari schreef Marketupdate al over Chinese fondsen die Brits vastgoed kopen. Daarvoor kochten Chinezen ook al belangen in de Australia-New Zealand Bank, BP en Total. Ook heeft het land sinds het uitbreken van de financiële crisis haar productie en aankopen van fysiek goud opgeschroefd.

De investeringen in de Amerikaanse economie zullen op een meer subtiele wijze gedaan worden. Chinese dollarreserves zullen ingebracht worden in gevestigde Amerikaanse fondsen, zoals BlackRock en Bridgewater Associates. SAFE zal daaaast ook rechtstreeks investeren in Amerikaanse bedrijven en in vastgoed.

Obligaties

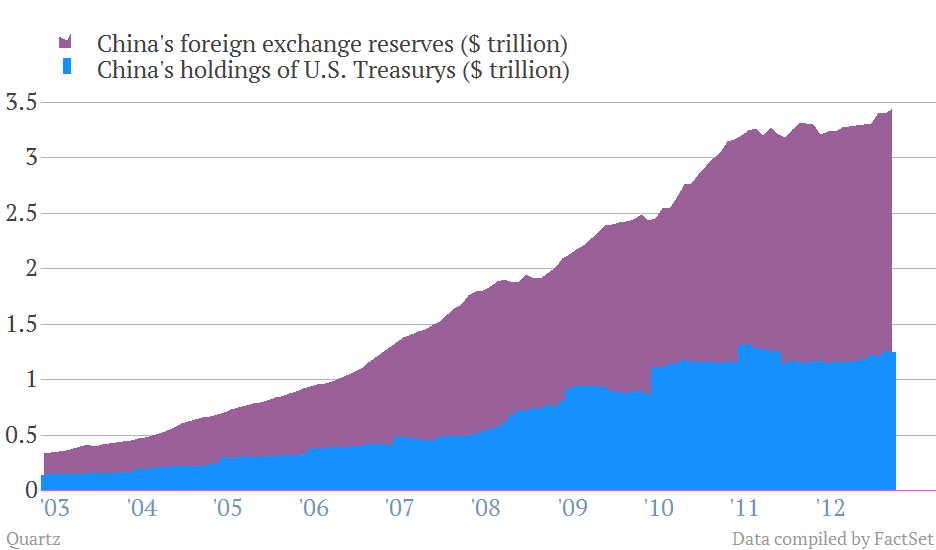

De Chinezen hadden in het verleden een goede reden om Amerikaanse staatsobligaties te kopen. Door opgebouwde reserves van een handelsoverschot opnieuw uit te lenen aan haar belangrijkste handelspartner wist China de waarde van haar munt laag te houden tegenover de dollar. Ook kon de overmatige consumptie van de VS in stand gehouden worden, wat goed was voor de ontwikkeling van de Chinese industrie. Maar nu de Amerikaanse staatsschuld gedeeltelijk met de geldpers gefinancierd wordt nemen de zorgen toe. China bezit $1.250 miljard aan Amerikaanse staatsobligaties en is daarmee de grootste buitenlandse eigenaar van Amerikaans schuldpapier.

China koopt naar verhouding steeds minder Amerikaanse staatsobligaties (Bron: Quartz)