België zit vandaag al 527 dagen zonder een regering, waardoor het land zichzelf steeds dieper in de nesten werkt. Bij de redding van Dexia zijn er fouten gemaakt (er werd teveel geld betaald en er werden enorme garanties afgegeven) en begin deze week strandden de onderhandelingen voor een nieuwe regering opnieuw. Als gevolg van de onrust en onzekerheid stijgt de rentevergoeding op Belgische staatsobligaties enorm snel. Waar de meeste aandacht momenteel uitgaat naar Italië en Spanje is het toch België dat de sterkste beweging laat zien. Momenteel staat de rente op 10-jaars obligaties van onze zuiderburen op 5,48%, tegenover 3,6% aan het begin van oktober. De rente staat nu zelfs hoger dan op het oude record van ongeveer 5% uit 2008, het jaar waarin de val van Lehman Brothers de crisis in een stroomversnelling bracht.

Rente op 10-jaars obligaties België stijgt zeer snel (via Bloomberg)

De rente voor Belgische staatsobligaties met een looptijd van 2 jaar zijn naar verhouding nog veel harder gestegen, waarmee de financiële markten aangeven meer rekening te houden met een 'default'. Waar de 2-jaars rente voor België het hele jaar zo rond de 2,5% schommelde staat deze nu ook al bijna op 5%, net als de 5-jaars obligaties. Een dergelijke situatie, waarbij rentes voor verschillende looptijden erg dicht bij elkaar liggen, wordt ook wel een vlakke yieldcurve genoemd. Het is een teken van economische onzekerheid.

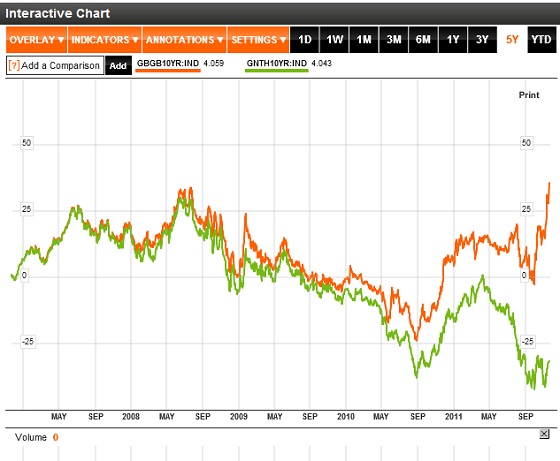

Vergeleken met de rentes op Nederlandse staatsobligaties komen we ook tot twee opvallende ontdekkingen. Aan het begin van 2008 liepen de rentes nog in de pas, maar sinds de val van Lehman Brothers moest België jarenlang een kleine premium betalen ten opzichte van Nederland. Pas in de zomer van dit jaar ging het echt mis, grotendeels veroorzaakt door de Europese schuldencrisis en de val van Dexia. De spread, het verschil in rente tussen de twee landen, begon alsmaar groter te worden. Inmiddels is de spread met Nederlandse 10-jaars obligaties opgelopen tot 2,82%, waardoor onze zuiderburen nu effectief 2x zoveel geld moeten betalen om geld te lenen op de financiële markten. Het doet denken aan een marathon, waarbij er na verloop van tijd steeds meer renners moeten afhaken die het tempo van de kopgroep niet meer bij kunnen houden. Ook België moet nu de handdoek in de ring gooien in de 'survival of the fittest' van de obligatiemarkten.

Ontwikkeling Nederlandse en Belgische rente voor 10-jaars obligaties over laatste vijf jaar (via Bloomberg)

Bart Demyttenaere stuurde een berichtje naar Business Insider, waarin hij de problemen op een rijtje zet en een aantal oplossing aandraagt. De volgende punten laten volgens hem zien hoe slecht het economisch en bestuurlijk gaat met het land:

- Dexia, dat op kosten van de belastingbetaler is genationaliseerd, is nog maar €0,30 per aandeel waard.

- De interim-regering van België (die geen volledige macht heeft), is er eindelijk achter gekomen dat ze veel teveel hebben betaald aan Frankrijk voor het Belgische gedeelte van Dexia (€4 miljard) en dat de garanties die over de rug van Belgische belastingbetalers is gegeven niet reëel zijn (bijna €55 miljard). Daarom wil de interim-regering opnieuw onderhandelen met de Fransen. Alsof de Fransen daar echt aan mee willen werken nu er geruchten gaan dat ze hun triple-A status dreigen te verliezen.

- Vandaag stond er een artikel op de website van De Tijd waarin wordt samengevat dat alle garanties die België heeft openstaan aan haar bankensector in totaal €130 miljard groot zijn. Om dat getal in perspectief te zetten: het Belgische BBP was in 2010 ongeveer €353 miljard. De staatsschuld zou in het slechtste geval nog eens met meer dan 33 procentpunt kunnen stijgen ten opzichte van de totale economie.

- Elio Di Rupo (van de Socialistische Partij) – die probeerde een nieuwe regering te vormen – heeft afgelopen maandag zijn ontslag aangeboden aan Koning Albert II na kritieken vanuit de hoek van de liberale OpenVLD partij dat er teveel belastingen en te weinig hervormingen in zijn hervormingsplannen stonden. In het Vlaamse gedeelte van België is er veel begrip voor de kritiek van de OpenVDL partij, terwijl er in het Franstalige Wallonie minder weerstand is tegen de voorgestelde hervormingsmaatregelen. Al met al komt de discussie niet verder en wordt er volgens velen teveel gesproken over bijzaken die minder belangrijk zijn.

- De spread tussen Belgische en Duitse staatsobligaties met een looptijd van 10 jaar is inmiddels al meer dan 300 basispunten groot en lijkt alleen maar sneller op te lopen.

- De daling van de aandelenkoers van Dexia zorgt voor nieuwe problemen bij CERA (een coöperatieve financiële groep), KBC Bank (een verzekeraar) en Arco (een coöperatie gerelateerd aan de Katholieke handelsunie en vakbond).

De oplossingen waar Bart Demyttenaere aan denkt zijn als volgt:

- Het modeiseren van de besluitvorming in België.

- Een limiet stellen aan de overheidsuitgaven en het verlagen van de staatsschuld.

- Een oplossing vinden voor het zeer kostbare sociale zekerheidssysteem (het beperken van de werkloosheidsvergoedingen zou een goed begin zijn).

- Het land minder afhankelijk maken van energie uit het buitenland, meer eigen energievoorziening.

- Stoppen met het geven van garanties aan elke financiële instelling die in de problemen dreigt te komen.

- Perspectief bieden aan de Belgische burgers waarvoor bepaalde offers gemaakt mogen worden.

- Stoppen met praten over 'solidariteit' als dit niet meer is dan ''het belasten van de werkenden om de mensen die niet werken geld te kunnen geven''.

- Het aanmoedigen en belonen van ondeemerschap (“Some see private enterprise as a predatory target to be shot, others as a cow to be milked, but few are those who see it as a sturdy horse pulling the wagon” – W. Churchill).

Wat betreft die garanties van in totaal €130 miljard staat Belgie niet alleen. Ook in Nederland heeft de regering veel garanties opgestapeld, waarmee het totaal in ons land inmiddels op €200 miljard staat. In 2008 waren er nog maar €75 miljard aan garanties uitgegeven. Van de totale garantstelling in Nederland is €95 miljard gereserveerd voor de banken, €33 miljard voor Europese landen die 'geholpen' moeten worden met noodkredieten en ruim €80 miljard voor het bedrijfsleven. In totaal heeft de Nederlandse staat dus procentueel ten opzichte van de economie ongeveer evenveel garanties afgegeven als de Belgische overheid. Daar kleven grote risico's aan, zoals onderstaande video van de NOS laat zien.