Met het besluit van de Europese Centrale Bank (ECB) om de rente van met Zuid-Europese overheden omlaag te krijgen via de aankopen van staatsobligaties op de secundaire markt, lijkt het een vanzelfsprekendheid te concluderen dat de ECB de geldpers heeft aangezet. Niets is minder waar. De geldpers is niet aangezet en zal ook niet worden aangezet.

Hoe technisch ook deze aangekondigde interventie van de ECB moge zijn, in het kort komt het erop neer dat geld dat de ECB aanwendt om steunaankopen in m.n. Spanje te doen, direct door de ECB elders uit de economie wordt gehaald. Dit wordt ook wel sterilisatie genoemd en de ECB stelt dat zij het volledige bedrag zal steriliseren. De ECB doet dit door bij banken hetzelfde bedrag als wat zij in staatsobligaties heeft gestoken weg te halen. Netto is daarmee het effect dat er nul euro’s de economie extra worden in gepompt.

Mandaatstelling ECB: prijsstabiliteit

De ECB heeft een enkelvoudig mandaat: zij dient enkel en alleen prijsstabiliteit te bewerkstelligen. Indien de ECB nieuw geprint geld de economie in zou pompen dan neemt de geldhoeveelheid toe en dat zal als effect hebben dat prijzen stijgen. Economen spreken dan van inflatie en dat moet de ECB juist voorkomen. Door de steunaankopen van staatsobligaties te steriliseren blijft de ECB binnen haar mandaat omdat er niet meer euro’s in omloop worden gebracht.

Verbod op monetaire financiering

Heel wat lastiger wordt de discussie of de ECB zich houdt aan het verbod op monetaire financiering van overheidstekorten. Immers, de ECB koopt staatsobligaties op de secundaire markt en die staatsobligaties zijn hoe je dit ook wendt of keert het gevolg van begrotingstekorten. Er wordt een monetaire bijdrage geleverd aan de invulling van de financieringsbehoefte van overheden. Bovendien daalt de rente op de desbetreffende staatsschulden en dat helpt overheden bij de financiering van huidige begrotingstekorten.

De ECB stelt dat zij in het kader van het monetaire transmissiemechanisme overgaat tot aankopen. Dat is een wollige omschrijving waarmee de ECB bedoelt dat zij de rente die zij voor de gehele eurozone heeft vastgesteld niet aan ziet komen in de landen die het moeilijk hebben. De angst onder beleggers, groot of klein, dat de euro uiteen zal vallen of dat banken of overheden zullen failleren, leidt ertoe dat beleggers hun geld weghalen uit probleemlanden met als gevolg dat daar de rente stijgt. Het transmissiemechanisme hapert en dat moet hersteld worden, aldus de ECB.

Door enerzijds de aankopen te steriliseren en anderzijds overheden voor wie een lagere rente via het opkopen van hun schulden gesteund worden te verplichten te hervormen, dwingt de ECB af dat zij zich op termijn uit de markt kan terugtrekken. De ECB neemt op die manier als het ware deel aan de markt maar laat de volledige verantwoordelijkheid om tot een fiscaal evenwichtig beleid te komen bij regeringen. De rente voor overheden moet door de markt bepaald worden, niet de ECB. De vraag is en blijft echter in welke mate de ECB in staat zal zijn om zich uit de markt terug te kunnen trekken zodat hierover geen enkele twijfel bestaat.

Geen unanimiteit

Op de vraag of het volledige bestuur van de ECB het nieuwe programma steunt antwoordde Mario Draghi dat één ECB-bestuurder niet akkoord is gegaan. Die tegenstem kan vrijwel niet anders van de Duitse centrale bankier Jens Weidmann afkomstig zijn en dat betekent dat de grootste aandeelhouder en meest invloedrijke centrale bank een belangrijk signaal afgeeft: de ECB begeeft zich op glad ijs.

Duidelijk mag zijn dat deze uitzonderlijke maatregelen de grenzen van het mandaat van de ECB hebben opgezocht en hebben bereikt. Hieruit kan worden opgemaakt dat de huidige financiële situatie estig zo niet precair is want zonder interventies kan de situatie in Zuid-Europa alleen maar verslechteren. Hoe dan ook geldt dat Europese politici en met name de regeringsleiders in de probleemlanden, aan zet blijven om een antwoord te vinden op de vraag hoe zij het gat in hun eigen hand kunnen dichten.

Kritiek

Persoonlijk acht ik de wijze waarop de aankopen van perifeer schuldpapier gekocht worden binnen het mandaat van de ECB te blijven. Echter, het is en blijft een onzalig pakket aan maatregelen. De huidige situatie is ontstaan door politiek gedraal en een weigerachtige houding om tot echte hervormingen te komen. Het gevolg is dat monetaire instrumenten moeten worden ingezet zodat een fiscale ontsporing van Zuid-Europa wordt voorkomen en dat zou niet moeten gebeuren.

Kritiek geven op de ECB is ontzettend makkelijk, maar die zou al snel voorbij gaan aan wat de ECB daadwerkelijk doet, en afleiden van waar het echt om gaat. Indien er kritiek geuit wordt, dan moet die allereerst uitgaan naar de veroorzakers van de problemen. Dat zijn en blijven overheden die samen met het bankwezen het huidige op krediet gebaseerde systeem hebben laten ontsporen. Overheden schrijven wetten en regels; de ECB niet.

Fiscale tekorten, mede als gevolg ontstaan door een schrijnend gebrek aan kekapitaal in het Europese bankwezen en seriële bailouts, en Keynesiaanse begrotingspolitiek zijn en blijven een politieke verantwoordelijkheid. Dat er monetaire instrumenten moeten worden ingezet, zij het gesteriliseerd, om zodoende te voorkomen dat Zuid-Europese economieën crashen, is een testimonium paupertatis en volledig toe te schrijven aan collectief falen van Europese regeringsleiders.

Met het besluit van de Europese Centrale Bank (ECB) om de rente van met Zuid-Europese overheden omlaag te krijgen via de aankopen van staatsobligaties op de secundaire markt, lijkt het een vanzelfsprekendheid te concluderen dat de ECB de geldpers heeft aangezet. Niets is minder waar. De geldpers is niet aangezet en zal ook niet worden aangezet.

Hoe technisch ook deze aangekondigde interventie van de ECB moge zijn, in het kort komt het erop neer dat geld dat de ECB aanwendt om steunaankopen in m.n. Spanje te doen, direct door de ECB elders uit de economie wordt gehaald. Dit wordt ook wel sterilisatie genoemd en de ECB stelt dat zij het volledige bedrag zal steriliseren. De ECB doet dit door bij banken hetzelfde bedrag als wat zij in staatsobligaties heeft gestoken weg te halen. Netto is daarmee het effect dat er nul euro's de economie extra worden in gepompt.

Mandaatstelling ECB: prijsstabiliteit De ECB heeft een enkelvoudig mandaat: zij dient enkel en alleen prijsstabiliteit te bewerkstelligen. Indien de ECB nieuw geprint geld de economie in zou pompen dan neemt de geldhoeveelheid toe en dat zal als effect hebben dat prijzen stijgen. Economen spreken dan van inflatie en dat moet de ECB juist voorkomen. Door de steunaankopen van staatsobligaties te steriliseren blijft de ECB binnen haar mandaat omdat er niet meer euro's in omloop worden gebracht.

Verbod op monetaire financiering Heel wat lastiger wordt de discussie of de ECB zich houdt aan het verbod op monetaire financiering van overheidstekorten. Immers, de ECB koopt staatsobligaties op de secundaire markt en die staatsobligaties zijn hoe je dit ook wendt of keert het gevolg van begrotingstekorten. Er wordt een monetaire bijdrage geleverd aan de invulling van de financieringsbehoefte van overheden. Bovendien daalt de rente op de desbetreffende staatsschulden en dat helpt overheden bij de financiering van huidige begrotingstekorten.

De ECB stelt dat zij in het kader van het monetaire transmissiemechanisme overgaat tot aankopen. Dat is een wollige omschrijving waarmee de ECB bedoelt dat zij de rente die zij voor de gehele eurozone heeft vastgesteld niet aan ziet komen in de landen die het moeilijk hebben. De angst onder beleggers, groot of klein, dat de euro uiteen zal vallen of dat banken of overheden zullen failleren, leidt ertoe dat beleggers hun geld weghalen uit probleemlanden met als gevolg dat daar de rente stijgt. Het transmissiemechanisme hapert en dat moet hersteld worden, aldus de ECB.

Door enerzijds de aankopen te steriliseren en anderzijds overheden voor wie een lagere rente via het opkopen van hun schulden gesteund worden te verplichten te hervormen, dwingt de ECB af dat zij zich op termijn uit de markt kan terugtrekken. De ECB neemt op die manier als het ware deel aan de markt maar laat de volledige verantwoordelijkheid om tot een fiscaal evenwichtig beleid te komen bij regeringen. De rente voor overheden moet door de markt bepaald worden, niet de ECB. De vraag is en blijft echter in welke mate de ECB in staat zal zijn om zich uit de markt terug te kunnen trekken zodat hierover geen enkele twijfel bestaat.

Geen unanimiteit Op de vraag of het volledige bestuur van de ECB het nieuwe programma steunt antwoordde Mario Draghi dat één ECB-bestuurder niet akkoord is gegaan. Die tegenstem kan vrijwel niet anders van de Duitse centrale bankier Jens Weidmann afkomstig zijn en dat betekent dat de grootste aandeelhouder en meest invloedrijke centrale bank een belangrijk signaal afgeeft: de ECB begeeft zich op glad ijs.

Duidelijk mag zijn dat deze uitzonderlijke maatregelen de grenzen van het mandaat van de ECB hebben opgezocht en hebben bereikt. Hieruit kan worden opgemaakt dat de huidige financiële situatie estig zo niet precair is want zonder interventies kan de situatie in Zuid-Europa alleen maar verslechteren. Hoe dan ook geldt dat Europese politici en met name de regeringsleiders in de probleemlanden, aan zet blijven om een antwoord te vinden op de vraag hoe zij het gat in hun eigen hand kunnen dichten.

Kritiek Persoonlijk acht ik de wijze waarop de aankopen van perifeer schuldpapier gekocht worden binnen het mandaat van de ECB te blijven. Echter, het is en blijft een onzalig pakket aan maatregelen. De huidige situatie is ontstaan door politiek gedraal en een weigerachtige houding om tot echte hervormingen te komen. Het gevolg is dat monetaire instrumenten moeten worden ingezet zodat een fiscale ontsporing van Zuid-Europa wordt voorkomen en dat zou niet moeten gebeuren.

Kritiek geven op de ECB is ontzettend makkelijk, maar die zou al snel voorbij gaan aan wat de ECB daadwerkelijk doet, en afleiden van waar het echt om gaat. Indien er kritiek geuit wordt, dan moet die allereerst uitgaan naar de veroorzakers van de problemen. Dat zijn en blijven overheden die samen met het bankwezen het huidige op krediet gebaseerde systeem hebben laten ontsporen. Overheden schrijven wetten en regels; de ECB niet.

Fiscale tekorten, mede als gevolg ontstaan door een schrijnend gebrek aan kekapitaal in het Europese bankwezen en seriële bailouts, en Keynesiaanse begrotingspolitiek zijn en blijven een politieke verantwoordelijkheid. Dat er monetaire instrumenten moeten worden ingezet, zij het gesteriliseerd, om zodoende te voorkomen dat Zuid-Europese economieën crashen, is een testimonium paupertatis en volledig toe te schrijven aan collectief falen van Europese regeringsleiders.

ECB Head Draghi Backs Up Pledge to Save Euro (Spiegel)

Wall Street Analysts Respond To Mario Draghi (Zero Hedge)

Gemeente Den Haag kort op subsidiesvanwege te hoge salarissen Gisteren (zie “graaien bij woningbouw“) maakte het Financieele Dagblad al melding van torenhoge salarissen onder bestuurders van woningbouwcorporaties. Het FD geeft vandaag een vervolg aan deze problematiek met de genomen maatregelen van de gemeente Den Haag. Den Haag kort de subsidies aan instellingen die met publiek geld (mede) gefinancierd worden omdat zij salarissen geven die boven de balkendenorm uitkomen. Het FD schrijft:

Stichting Paassia BAVO Groep, een aanbieder van geestelijke gezondheidszorg, moet bijna € 218.000 subsidie inleveren. Bij deze zorginstelling verdienen maar liefst zes bestuurders en medewerkers boven de norm van €193.000. De voorzitter van de raad van bestuur spant de kroon met een inkomen over 2011 van € 263.072.

Verder krijgen onder meer de woningcorporaties Staedion, Wooncentrum Haaglanden en Haag Wonen een korting op hun subsidie vanwege de te hoge topinkomens. Donderdag berichtte deze krant nog dat zeker een derde van de directeuren van woningcorporaties meer dan de balkenendenorm verdient.

Het FD meldt dat het in de gemeente Den Haag om 23 functionarissen gaat die een salaris krijgen die boven de balkendenorm uitkomt. Bezuiniginsmaatregel nummero uno lijkt mij een schot voor open doel: voer dit jaar nog het Haags gemeentelijk beleid in heel Nederland in. Of je als politicus nu 'links' of 'rechts' staat, deze kans kan en mag niet onbenut gelaten worden.

Den Haag haalt te hoge lonen bestuurders terug (FD)

Morgan Stanley: 'Nederland zwakste keland eurozone' Via RTL-Z: “Volgens Morgan Stanley zal Nederland dit jaar als enige keland een economische krimp kennen. De prognose van een mild herstel in 2013 komt volgens de bank onder druk door onzekerheid over tal van belangrijke politieke beslissingen voor en na de verkiezingen op 12 september.

De bank is van mening dat de consument de vooaamste rol heeft in de ontwikkeling van de Nederlandse economie. “Nederlanders lijken meer moeite te hebben met de noodzaak om hun schulden af te lossen. Bovendien neemt hun onzekerheid toe door een krappere bestedingsruimte en de zwakke arbeidsmarkt.”

Het Amerikaanse financiële toezicht faalt, maar hoe? Bloomberg kreeg via de Amerikaanse variant op de Wet Openbaarheid Bestuur (Wob-verzoek) toegang tot e-mails tussen de baas van de Securities Exchange Commission, Mary Shapiro en oud-collega en lobbyist voor banken Annetta Nazareth. Daarmee kreeg Bloomberg een aardig inkijkje in de bijzondere relatie tussen Wall Street en het toezichtsapparaat. Conclusie? Men stelt elkaar nogal zeer op prijs..

Top Bank Lawyer’s E-Mails Show Washington’s Inside Game (Bloomberg)

En dat het toezicht in de Verenigde Staten faalt, bleek weer eens toen er een kapotte algo bij de Amerikaanse broker Knight, online gezet werd en er een aandelenravage werd aangericht. Zoals gebruikelijk worden de echte problemen onder het tapijt geveegd en komt de dikke duim eraan te pas een oorzaak te benoemen die niet de oorzaak is. Themis Trading legt uit..

Hoeveel is $1 biljoen? Rick Santelli hoorde de bijzondere speech van Michelle Obama aan en hij trok zich de opmerking aan dat Barack Obama het niet belangrijk vindt hoeveel iemand verdient maar eerder kijkt naar hoe iemand zijn geld verdient. De boodschap leek te zijn dat geld er niet toe doet. Santelli stond stil bij het bereiken van een nieuw Amerikaans dieptepunt: een staatsschuld van $16 biljoen. Maar hoeveel is eigenlijk $1 biljoen? Santelli rekent een aantal vergelijkingen voor.

Corruptie in China In China zal dit najaar een belangrijke verschuiving plaatsvinden in de personele bezetting van het Chinese bestuur. De communistische partij benoemt eens in de tien jaar nieuwe bestuurders en daarbij sneuvelen reputaties en stomen ambitieuze partijbobo's op als de nieuwe sterren van de communistische partij.

Via Bruce Krasting stuitte ik op een zeer kritische analyse van Bronte Capital ten aanzien van de wijdverspreide corruptie in China. In aanvulling daarop vond ik nog veel meer anekdotische illustraties van hoe Chinese bestuurders op oneigenlijke manieren invulling geven aan wat wij in Nederland bestuurlijke zelfverrijking noemen.

Met name de uitgebreide analyse van Bronte Capital is zeer de moeite waard om te lezen omdat het een helder inzicht verschaft in het 'verdienmodel' van corruptie in China. De Chinese Jan modaal (voor zover die te vergelijken is) beschikt over geen enkele mogelijkheid om het opgespaarde vermogen veilig te stellen tegen chronische inflatie of wijdverbreide corruptie. Het is een bijzondere kijk op de Chinese economie, de één kind-politiek, en zonder dat de analyse erop in gaat, is het beleggingsalteatief van goud in China al snel verklaard.

Must read: The Macroeconomics of Chinese kleptocracy (Bronte Capital)

High Speed Scandal: Ferrari Incident Rocks China (the Daily Beast)

China Argues Over How Much Corruption Is Best (Bloomberg)

In ander nieuws:

Het onderstaande bericht is in de proporties van wereldwijde problemen en met name Amerikaanse problemen een belangrijke indicator over hoe slecht het gaat.

The Death Of IPOs, And Why It Matters To You (Zero Hedge)

De Ieren kregen naast een compliment voor het behalen van de begrotingsdoelstellingen een pluim, maar worden ook onder druk gezet door te gaan met hervormingen. Ook in Ierland leidt dat tot spanningen binnen de regeringscoalitie.

IMF demands greater clarity on Irish austerity plans (Reuters)

Tot slot. Harder lopen dan Usain Bolt? Een door het Pentagon gefinancierde robot – de 'cheetah' – is het gelukt. Welke militaire toepassingen men in gedachten heeft? Om eerlijk te zijn: ik wil het niet weten.

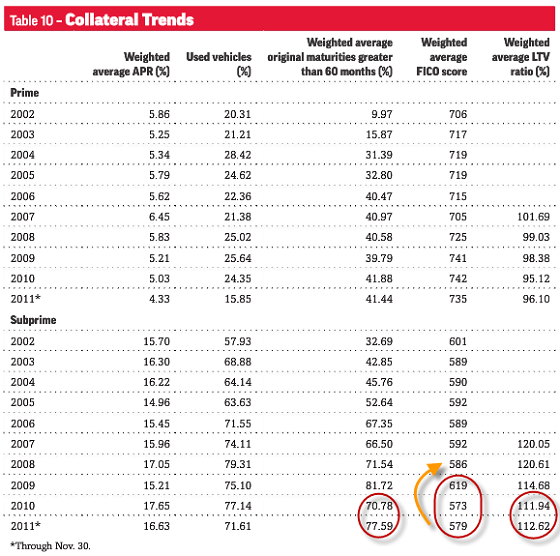

Dat is meer dan een jaar geleden, toen de groep mensen met de laagste kredietscore verantwoordelijk was voor 52,7% van de totale leensom voor de aanschaf van een gebruikte auto. Yahoo publiceerde deze week nieuwe cijfers, die allesbehalve geruststellend zijn. De loan-to-value (verhouding tussen de omvang van de lening en het onderpand) was bij leningen voor nieuwe auto's 109,55% en bij gebruikte auto's zelfs 126,62%. De mensen die met geleend geld een gebruikte auto kochten namen gemiddeld een lening die ruim 26% groter was dan de waarde van de auto.

Of dit geld gebruikt is voor het aflossen van andere schulden of voor consumptie is niet duidelijk, maar wat we wel weten is dat de verstrekkers van de lening akkoord gaan met een onderpand dat vanaf dag één al minder groot is dan de leensom en dat over de jaren heen alleen maar verder in waarde afgeschreven zal worden. Mocht het aantal wanbetalingen toenemen, wat niet geheel ondenkbaar is in de 'subprime' categorie, dan zal er snel afgeschreven moeten worden op deze leningen.

Van alle verstrekte autoleningen heeft 77% een looptijd van meer dan vijf jaar. Gemiddeld hebben de autoleningen in de VS nu een looptijd van 64 en 60 maanden (respectievelijk nieuwe en gebruikte auto's), een maand langer vergeleken met de vorige meting. Het gemiddelde bedrag dat werd geleend voor de aanschaf van een nieuwe auto steeg met $474 tot $25.714. Voor gebruikte auto's leenden Amerikanen gemiddeld $17.433, een stijging van $370 ten opzichte van de vorige meting.

De geldverstrekkers in de markt voor autoleningen zagen de laatste tijd een verbetering in het betaalgedrag van hun klanten, want het percentage mensen met een betaalachterstand van meer dan 30 dagen zakte van 2,59% naar 2,52%. Volgens Melinda Zabritski van de afdeling autoleningen is er in de branche nog steeds ''een sterk gevoel voor risicomanagement''. Ook zei ze dat de algemene leenomgeving verbeterd is, waardoor leningen weer verstrekt kunnen worden aan een breder scala aan klanten (lees: subprime).

Het totaalbedrag dat aan het eind van het tweede kwartaal uitstond voor autoleningen in de VS kende een omvang van $681 miljard, iets minder dan de piek van $701 miljard in 2007. Vergeleken met 2007 staan de economische vooruitzichten er nu slechter voor, maar daar staat tegenover dat de rente nu lager is en de voorwaarden voor het verstrekken van kredieten zijn versoepeld.

Het genationaliseerde bedrijf Ally Financial Inc. (onderdeel van General Motors) zag haar marktaandeel iets teruglopen. Volgend jaar lopen er bij dit bedrijf veel autoleningen af die in samenwerking met GM en Chrysler zijn afgesloten. Door subsidies van deze autofabrikanten konden er in het verleden renteloze autoleningen aan klanten verstrekt worden. Een andere grote speler in de markt voor autoleningen is Capital One Financial Corp, een bedrijf dat in de Fortune 500 lijst van grootste bedrijven staat. Zij verdubbelden hun marktaandeel van leningen voor nieuwe auto's tot 4,36% van de totale markt. Capital One kon haar balans flink opschroeven nadat het spaartegoeden van ING Direct en creditcardleningen van HSBC had overgenomen.

Het opblazen van nieuwe kredietbubbels kan de Amerikaanse economie op korte termijn een stimulans geven (in dit geval meer autoverkopen), maar het is nog onzeker of de subprime categorie ook over de langere termijn aan haar betaalverplichting kan blijven voldoen. We hebben in 2007 en 2008 gezien dat het oprekken van de hypotheekleningen aan minder kredietwaardige huizenkopers verkeerd kan aflopen. Door met behulp van meer nieuwe leningen wordt de vraag naar auto's naar voren gehaald, waardoor er in de toekomst een terugval kan optreden in de vraag. Onderstaande tabel uit het S&P Auto Loan ABS Report laat zien hoe de kredietstatus van de subprime markt is verslechterd in 2010 en 2011. Ook de hoge loan-to-value ratio in het subprime segment in verhouding tot het prime segment is hier goed zichtbaar.

Update: de volledige tekst met de toelichting op het rentebesluit en in aansluiting daarop de motivering voor het beëindigen van het Securities Markets Program en de motivering voor het starten van een nieuw programma, het Outright Monetary Transactions (OMCs) waarbij de ECB (gesteriliseerd!) staatsobligaties zal gaan kopen op de secundaire markt.

Introductory statement to the press conference Mario Draghi, President of the ECB, Vítor Constâncio, Vice-President of the ECB, Frankfurt am Main, 6 September 2012

Ladies and gentlemen, the Vice-President and I are very pleased to welcome you to our press conference. We will now report on the outcome of today’s meeting of the Goveing Council, which was also attended by the President of the Eurogroup, Prime Minister Juncker, and by the Commission Vice-President, Mr Rehn.

Based on our regular economic and monetary analyses, we decided to keep the key ECB interest rates unchanged. Owing to high energy prices and increases in indirect taxes in some euro area countries, inflation rates are expected to remain above 2% throughout 2012, to fall below that level again in the course of next year and to remain in line with price stability over the policy-relevant horizon. Consistent with this picture, the underlying pace of monetary expansion remains subdued. Inflation expectations for the euro area economy continue to be firmly anchored in line with our aim of maintaining inflation rates below, but close to, 2% over the medium term. Economic growth in the euro area is expected to remain weak, with the ongoing tensions in financial markets and heightened uncertainty weighing on confidence and sentiment. A renewed intensification of financial market tensions would have the potential to affect the balance of risks for both growth and inflation.

It is against this background that the Goveing Council today decided on the modalities for undertaking Outright Monetary Transactions (OMTs) in secondary markets for sovereign bonds in the euro area. As we said a month ago, we need to be in the position to safeguard the monetary policy transmission mechanism in all countries of the euro area. We aim to preserve the singleness of our monetary policy and to ensure the proper transmission of our policy stance to the real economy throughout the area. OMTs will enable us to address severe distortions in govement bond markets which originate from, in particular, unfounded fears on the part of investors of the reversibility of the euro. Hence, under appropriate conditions, we will have a fully effective backstop to avoid destructive scenarios with potentially severe challenges for price stability in the euro area. Let me repeat what I said last month: we act strictly within our mandate to maintain price stability over the medium term; we act independently in determining monetary policy; and the euro is irreversible.

In order to restore confidence, policy-makers in the euro area need to push ahead with great determination with fiscal consolidation, structural reforms to enhance competitiveness and European institution-building. At the same time, govements must stand ready to activate the EFSF/ESM in the bond market when exceptional financial market circumstances and risks to financial stability exist – with strict and effective conditionality in line with the established guidelines. The adherence of govements to their commitments and the fulfilment by the EFSF/ESM of their role are necessary conditions for our outright transactions to be conducted and to be effective. Details of the Outright Monetary Transactions are described in a separate press release.

Furthermore, the Goveing Council took decisions with a view to ensuring the availability of adequate collateral in Eurosystem refinancing operations. The details of these measures are also elaborated in a separate press release.

Let me now explain our assessment in greater detail, starting with the economic analysis. Recently published statistics indicate that euro area real GDP contracted by 0.2%, quarter on quarter, in the second quarter of 2012, following zero growth in the previous quarter. Economic indicators point to continued weak economic activity in the remainder of 2012, in an environment of heightened uncertainty. Looking beyond the short term, we expect the euro area economy to recover only very gradually. The growth momentum is expected to remain dampened by the necessary process of balance sheet adjustment in the financial and non-financial sectors, the existence of high unemployment and an uneven global recovery.

The September 2012 ECB staff macroeconomic projections for the euro area foresee annual real GDP growth in a range between -0.6% and -0.2% for 2012 and between -0.4% and 1.4% for 2013. Compared with the June 2012 Eurosystem staff macroeconomic projections, the ranges for 2012 and 2013 have been revised downwards.

The risks surrounding the economic outlook for the euro area are assessed to be on the downside. They relate, in particular, to the tensions in several euro area financial markets and their potential spillover to the euro area real economy. These risks should be contained by effective action by all euro area policy-makers.

Euro area annual HICP inflation was 2.6% in August 2012, according to Eurostat’s flash estimate, compared with 2.4% in the previous month. This increase is mainly due to renewed increases in euro-denominated energy prices. On the basis of current futures prices for oil, inflation rates could tu out somewhat higher than expected a few months ago, but they should decline to below 2% again in the course of next year. Over the policy-relevant horizon, in an environment of modest growth in the euro area and well-anchored long-term inflation expectations, underlying price pressures should remain moderate.

The September 2012 ECB staff macroeconomic projections for the euro area foresee annual HICP inflation in a range between 2.4% and 2.6% for 2012 and between 1.3% and 2.5% for 2013. These projection ranges are somewhat higher than those contained in the June 2012 Eurosystem staff macroeconomic projections.

Risks to the outlook for price developments continue to be broadly balanced over the medium term. Upside risks pertain to further increases in indirect taxes owing to the need for fiscal consolidation. The main downside risks relate to the impact of weaker than expected growth in the euro area, particularly resulting from a further intensification of financial market tensions, and its effects on the domestic components of inflation. If not contained by effective action by all euro area policy-makers, such intensification has the potential to affect the balance of risks on the downside.

Tuing to the monetary analysis, the underlying pace of monetary expansion remained subdued. The annual growth rate of M3 increased to 3.8% in July 2012, up from 3.2% in June. The rise in M3 growth was mainly attributable to a higher preference for liquidity, as reflected in the further increase in the annual growth rate of the narrow monetary aggregate M1 to 4.5% in July, from 3.5% in June.

The annual growth rate of loans to the private sector (adjusted for loan sales and securitisation) remained weak at 0.5% in July (after 0.3% in June). Annual growth in MFI loans to both non-financial corporations and households remained subdued, at -0.2% and 1.1% respectively (both adjusted for loan sales and securitisation). To a large extent, subdued loan growth reflects a weak outlook for GDP, heightened risk aversion and the ongoing adjustment in the balance sheets of households and enterprises, all of which weigh on credit demand. Furthermore, in a number of euro area countries, the segmentation of financial markets and capital constraints for banks continue to weigh on credit supply.

Looking ahead, it is essential for banks to continue to strengthen their resilience where this is needed. The soundness of banks’ balance sheets will be a key factor in facilitating both an appropriate provision of credit to the economy and the normalisation of all funding channels.

To sum up, the economic analysis indicates that price developments should remain in line with price stability over the medium term. A cross-check with the signals from the monetary analysis confirms this picture.

Although good progress is being made, the need for structural and fiscal adjustment remains significant in many European countries. On the structural side, further swift and decisive product and labour market reforms are required across the euro area to improve competitiveness, increase adjustment capacities and achieve higher sustainable growth rates. These structural reforms will also complement and support fiscal consolidation and debt sustainability. On the fiscal front, it is crucial that govements undertake all measures necessary to achieve their targets for the current and coming years. In this respect, the expected rapid implementation of the fiscal compact should be a main element to help strengthen confidence in the soundness of public finances. Finally, pushing ahead with European institution-building with great determination is essential.

We are now at your disposal for questions.

De toelichting op het Outright Monetary Transactions (OMTs) programma (eveneens via de ECB):

6 September 2012 – Technical features of Outright Monetary Transactions

As announced on 2 August 2012, the Goveing Council of the European Central Bank (ECB) has today taken decisions on a number of technical features regarding the Eurosystem’s outright transactions in secondary sovereign bond markets that aim at safeguarding an appropriate monetary policy transmission and the singleness of the monetary policy. These will be known as Outright Monetary Transactions (OMTs) and will be conducted within the following framework:

Conditionality A necessary condition for Outright Monetary Transactions is strict and effective conditionality attached to an appropriate European Financial Stability Facility/European Stability Mechanism (EFSF/ESM) programme. Such programmes can take the form of a full EFSF/ESM macroeconomic adjustment programme or a precautionary programme (Enhanced Conditions Credit Line), provided that they include the possibility of EFSF/ESM primary market purchases. The involvement of the IMF shall also be sought for the design of the country-specific conditionality and the monitoring of such a programme.

The Goveing Council will consider Outright Monetary Transactions to the extent that they are warranted from a monetary policy perspective as long as programme conditionality is fully respected, and terminate them once their objectives are achieved or when there is non-compliance with the macroeconomic adjustment or precautionary programme.

Following a thorough assessment, the Goveing Council will decide on the start, continuation and suspension of Outright Monetary Transactions in full discretion and acting in accordance with its monetary policy mandate.

Coverage Outright Monetary Transactions will be considered for future cases of EFSF/ESM macroeconomic adjustment programmes or precautionary programmes as specified above. They may also be considered for Member States currently under a macroeconomic adjustment programme when they will be regaining bond market access.

Transactions will be focused on the shorter part of the yield curve, and in particular on sovereign bonds with a maturity of between one and three years.

No ex ante quantitative limits are set on the size of Outright Monetary Transactions.

Creditor treatment The Eurosystem intends to clarify in the legal act conceing Outright Monetary Transactions that it accepts the same (pari passu) treatment as private or other creditors with respect to bonds issued by euro area countries and purchased by the Eurosystem through Outright Monetary Transactions, in accordance with the terms of such bonds.

Sterilisation The liquidity created through Outright Monetary Transactions will be fully sterilised.

Transparency Aggregate Outright Monetary Transaction holdings and their market values will be published on a weekly basis. Publication of the average duration of Outright Monetary Transaction holdings and the breakdown by country will take place on a monthly basis.

Securities Markets Programme Following today’s decision on Outright Monetary Transactions, the Securities Markets Programme (SMP) is herewith terminated. The liquidity injected through the SMP will continue to be absorbed as in the past, and the existing securities in the SMP portfolio will be held to maturity.

Volgens taxichauffeurs kost een gallon benzine (3,78 liter) in hartje New York al bijna $4,50, terwijl de gemiddelde prijs in Amerika op $3,77 per gallon ligt. De olieprijs is sinds de correctie van 2008 weer gestaag opgelopen en staat op het moment van schrijven op meer dan $96 per vat, ruim de helft meer dan in 2006. Ten opzichte van het jaar 2000 is de benzineprijs bijna verdubbeld, want toen betaalden Amerikanen gemiddeld nog maar $2 voor een gallon benzine.

De gestegen brandstofkosten worden nu doorberekend aan de klanten, die in meerderheid begrip kunnen opbrengen voor de gestegen tarieven. Toeristen betalen nu $12,21 voor een rit van 4,5 kilometer door de stad, maar vinden het blijkbaar nog steeds de moeite waard. Teresa Henderson, een 64-jarige toerist uit Australië, zegt dat het bedrag de moeite waard is: ''Een taxirit van 5 minuten staat gelijk aan drie kwartier lopen''. Als je op vakantie bent en toch al veel geld aan het uitgeven bent is zijn de kosten van een taxirit een druppel in de emmer, zo is haar redenering. Haar zus, Maria Webb, voegt eraan toe dat de taxichauffeurs wel een hoger tarief verdienen: ''Ze rijden door dit drukke verkeer en hebben te maken met waanzinnig hoge brandstofprijzen.'' (voor de context: in Nederland betalen we omgerekend naar dollars en gallons op het moment van schrijven bijna $9, het dubbele van het verhoogde tarief in New York City)

Christopher Keating, een 42-jarige inwoner van New York, wordt vaker geconfronteerd met de tarieven van taxi's en komt tot een ander oordeel. Hij is van mening dat een geleidelijke prijsverhoging in meerdere stappen beter was geweest dan deze eenmalige verhoging van 17%. Een jaarlijkse prijsverhoging zou volgens hem beter zijn geweest om mensen te laten wennen aan de hogere kosten.

De taxichauffeurs in New York hebben nog tot 30 september de tijd om hun meters opnieuw te calibreren en de vermelding van de tarieven op en in hun auto's aan te passen. Na een basistarief van $2,50 betalen klanten nu $0,50 in plaats van $0,40 per afgelegde 1/5 mijl. Het vaste tarief voor een rit van het John F. Kennedy vliegveld naar Manhattan stijgt van $45 naar $52.

De verhoging van de tarieven kwam voor sommige mensen als een verrassing. Zo schrijft Toronto Sun over een taxichauffeur die een Ghanese immigrant oppikte bij het vliegveld. Toen hem duidelijk werd gemaakt dat de tarieven waren verhoogd van $45 naar $52 dacht hij dat de taxichauffeur hem probeerde op te lichten.

De hogere brandstofkosten worden uiteraard grotendeels verklaard door de stijging van de olieprijs. Of deze stijging volledig toe te schrijven zijn aan de onrust in het Midden-Oosten en de boycot van Iran is moeilijk te zeggen, maar het zal zeker invloed hebben. Ook het soepele monetaire beleid van de Amerikaanse centrale bank draagt bij aan hogere grondstofprijzen.

Op Zero Hedge worden de werkloosheidscijfers van Griekenland tot leven gebracht, want onderstaande grafiek laat in één oogopslag zien hoe snel de situatie in dat land verslechterd is. Het aantal werklozen blijft in hoog tempo toenemen, vooral in de laatste maanden. In april, mei en juni van dit jaar steeg de werkloosheid met respectievelijk 0,7, 0,8 en 0,9 procentpunt. De cynische knipoog van Zero Hedge kon niet uitblijven: “Met dit tempo is er over 75 maanden geen Griekenland meer over”.

Werkloosheid in Griekenland is sinds 2010 verdubbeld (klik voor een grotere versie)

Volgens Dees Melsen, één van de jonge gemeenteraadsleden, is het voor starters steeds moeilijker geworden om bij de bank financiering te krijgen voor de grotere starterswoningen. Starters zouden volgens Melsen genoegen moeten nemen met een kleinere woning, waarvoor een minder grote hypotheek afgesloten hoeft te worden. De jonge raadsleden zijn van mening dat ze een heel nieuw perspectief schetsen voor de woningmarkt. “Dus geen grote traditionele starterswoningen, maar kleinere appartementen”.

Henry Meijdam, voorzitter van de Raad voor de Leefomgeving en Infrastructuur, vraagt zich hardop af: “Moet het allemaal op de manier en op het kwaliteitsniveau zoals we traditioneel gewend zijn? Of moeten we accepteren dat er een categorie mensen is die erg graag zelfstandig wil gaan wonen en die in deze tijden accepteert dat de kwaliteit even wat minder is?''

Volgens Melsen vinden mensen het belangrijk om zelfstandig te wonen. Hij zegt het volgende tegenover BNR: ''Je moet je niet voorstellen dat het een krot is ofzo. Het is gewoon een woning die wat kleiner is. We zorgen er ook voor dat die woning niet te ver uitgebreid kan worden, zodat mensen een start maken, de woning vervolgens doorverkopen en door kunnen stromen. Het is dus gewoon het mogelijk maken van een start.”

Prijzen omlaag…

Voor wat betreft de vraag naar kleinere starterswoningen hebben Melsen en Meijdam wellicht een punt, maar de gedachte dat mensen hun eisen neerwaarts moeten bijstellen omdat het crisis is gaat wat kort door de bocht. Starters zijn niet alleen afwachtend met het kopen van een huis omdat ze de financiering niet rond kunnen krijgen, ook weten ze dat er donkere wolken boven de huizenmarkt hangen.

Als eerste is het voortbestaan van de hypotheekrenteaftrek is niet meer zo zeker als voor de crisis, waardoor maandelijkse lasten hoger kunnen uitvallen. Ten tweede is er de ontwikkeling van de huizenprijs ten opzichte van het gemiddelde inkomen, die laat zien dat een verdere prijsdaling vrijwel onomkeerbaar is (zie video). Ten derde is er in crisistijd minder baanzekerheid, waardoor starters meer risico nemen met een koopwoning + hypotheek. Raakt de starter zijn baan kwijt of moet hij of zij elders in het land een onderkomen vinden, dan wordt het gekochte huis al snel een blok aan het been.

Voor het geval u het gemist heeft, een korte samenvatting van de vastgoedzeepbel in Nederland door Hans de Geus (RTL-Z)…

Graaien bij de woningbouw Het FD kopt dat een derde van de bestuurders van woningbouwcorporaties nog steeds meer verdient dan de balkenendenorm (€193.000). Enkele voorbeelden die eruit springen? Het FD schrijft:

Acht directeuren verdienen zelfs meer dan €300.000 per jaar. Drie van hen werken voor de Amsterdamse corporatie Ymere. Een grootverdiener in een kleine corporatie is Thom Aussems van de Stichting Trudo te Eindhoven. Hij kreeg vorig jaar een bezoldiging van €368.857 en beheert een bestand van slechts 6218 woningen.

Dat er in Havana aan de Amstel het nodige publiek aangemerkte geld verdwijnt is bekend. Maar elders in Nederland blijkt dat bestuurders ook aardig de weg weten te vinden bij het afromen van de publieke woningen ten behoeve van het eigen salaris. Het FD spreekt dan ook geheel terecht over het negatieve imago van de sector.

Sin condiciones por favor Van onze SNS-correspondent..

El Pais schrijft dat Spanje de EU zal vragen om een volledige reddingsactie zonder dat het land daarbij extra condities wil afspreken, min of meer in lijn met teksten die we eerder ook al oppikten. Er wordt gewezen op de 24Mrd die Spanje in oktober moet betalen en de onhoudbaar hoge rente voor langere looptijden. Angela Merkel is vandaag in Madrid, daar zal het onderwerp vast wel ter sprake komen.

Bijgaand sturen we een grafiek van de Spaanse yieldcurve van gisteren en van 3 maanden geleden om te illustreren dat door o.a. de teksten van Maria Draghi de kortere rente is gedaald maar dat de lange rente juist is gestegen. Het schaierpunt ligt in de buurt van de 9 jaar. Voor de volledigheid sturen we ook nog even de curves van vandaag en 6 maanden geleden. Deze grafiek geeft een heel ander beeld want hier kunt u zien dat het rendement voor alle looptijden vandaag hoger is dan een half jaar geleden.

Omdat we toch bezig waren sturen we ook nog even de 2-10 jaar spaanse spreadgrafiek vanaf 2006. Deze grafiek laat zien dat er momenteel 330bp tussen 2 en 10 jaar zit (3.10% tegen 6.4%) terwijl we in 2007 en 2008 een geheel vlakke curve bij een rente van 4% hebben gezien. Mocht een belegger medio 2007 een 4 jarige Spanje lening hebben gekocht en deze steeds hebben ververst voor een nieuwe 4 jarige lening als de looptijd wat te kort was geworden, dan is er helemaal niets aan de hand, achteraf bezien. De 4 jaars rente wat 4% toen en nu, waarmee we maar willen zeggen dat curve-positionering ook belangrijk kan zijn. De laatste bijlage laat beide momentopnames zien.

We blijven nog even bij Spanje, want de overheid heeft de BBVA, Santander en Caixabank gevraagd door middel van inbreng van vastgoed te participeren in FROB, Fondo de Restructuracion Ordenada Bancaria (ook wel “bad bank” genoemd) . De spaanse overheid wil dat haar deelname aan deze bank onder de 50% blijft. Mocht u meer willen weten dan is hier de link naar de website van de FROB: http://www.frob.es/index_en.html ——– Wat verder nog opvalt in het nieuws is dat Wolfgang Schauble het eens is met Mark Rutte: geen derde reddingsactie voor Griekenland, maar alle aandacht gaat vandaag uit naar de ECB. Griekenland kan wel even wachten.

Ierland krijgt tevreden knikje IMF Ierland heeft alle gestelde doelen bereikt en krijgt de volgende tranche van de bailout op de rekening gestort. Voor alle duidelijkheid, de €1 miljard die Ierland krijgt is en blijft een lening. Het herstel van Ierse economie is en blijft fragiel, aldus het IMF.

Ongelimiteerd? Nou nee. Heel simpel, de limiet zou al gevonden zijn met alle uitstaande staatsobligaties van Europese landen. Bij elkaar opgeteld (dus van alle EMU-landen) hebben we het dan over zo'n slordige €9 biljoen. Alleen al op grond daarvan is het woordje ongelimiteerd ietwat misplaatst. Misleidend is echter de verdere strekking van het bericht want Bloomberg noteerde in het desbetreffende bericht dat de aankopen gesteriliseerd zullen worden. Dat betekent dat er geen extra euro's de economie worden ingepompt. Er zal – evenals onder het Securities Markets Program – slechts sprake zijn van een verschuiving in de bezittingen van de ECB die als effect sorteren dat de rente omlaag gaat. Op die manier moet de lage rente die de ECB voor de eurozone heeft vastgesteld ook daadwerkelijk in Zuid-Europese landen gerekend worden en dat duidt al dat het om een monetaire interventie gaat en niet om een oneigenlijke fiscale financiering met de geldpers.

Stelt u zich dat als volgt voor. De ECB koopt op de secundaire markt – de markt voor reeds uitgegeven obligaties* – Europees schuldpapier op terwijl zij tegelijkertijd het geld dat zodoende op de markt terecht komt (de markt verkoopt obligaties en ontvangt euros) direct weghaalt bij banken. Hierdoor is het opgetelde resultaat 0 en wordt er geen geld de economie ingepompt. Dit wordt bedoeld met het steriliseren van aankopen, hetgeen betekent dat de geldpers niet aangezet wordt in de zin dat er meer geld de economie wordt ingepompt.

Hoe het daadwerkelijke 'nieuwe' programma eruit zal gaan zien zullen we vanmiddag om 14:30 horen. Dan geeft Mario Draghi in de persconferentie van de ECB een toelichting op het rentebesluit en zal hij hoogst waarschijnlijk de contouren van nieuwe maatregelen geven.

* De ECB is het verboden om staatsobligaties bij de plaatsing ervan te kopen. Dat wordt ook wel de primaire markt genoemd.

In ander nieuws:

Schäuble: geen derde steunpakket voor Grieken (RTL-Z)

Speculatie op ECB-plan drukt Spaanse rente (NU.nl)

In Griekenland is de werkloosheid opgelopen naar 24,4%. Wie nu nog durft te spreken van een recessie in plaats van een depressie..

Failed State Watch In de Verenigde Staten regeren bankiers met de portemonnee. Indien men als Amerikaans politicus de verkiezingen wil winnen dan is de snelste weg naar de overwinning gevonden met toegang tot de portemonnee van bankiers. Iedereen weet dit en er gebeurt helemaal niets. Althans, er worden wel regeltjes opgesteld, maar die blijken prima te ontwijken. Wat is het geval?

De Amerikaanse Bankiers Associatie heeft een maas in de wet gevonden die moet voorkomen dat bedrijven zonder naam en toenaam en ongelimiteerd geld aan super-PACs doneren. Door een super-PAC – dat zijn organisaties gelieerd aan een kandidaat maar die onafhankelijk opereren – in te schrijven als non-profit organisatie hoeven donaties niet geopenbaard te worden. En op die wijze denken de bankiers effectiever invloed uit te kunnen oefenen op de financiële wet- en regelgeving die het Amerikaanse congres en de senaat invoert. Anders gezegd, men koopt zetels.

Bloomberg schrijft treffend in de inleiding:

A banking trade group is preparing to set up a political fund that would allow members to funnel money anonymously to pro-industry candidates in the final months of the U.S. elections.

The American Bankers Association board is set to vote tomorrow on a plan to create a nonprofit that would donate to super-political action committees, or super-PACs, that can spend unlimited amounts on TV ads and other campaign activities.

De Amerikaanse democratie is overleden; die is verkocht aan de hoogste bieders en die hebben de stekker eruit getrokken.

Banker Plan Would Fund Super-PACs to Sway Senate Races (Bloomberg)

Om u een idee te geven hoe absurd het democratische proces in Amerika tegenwoordig verloopt het volgende filmpje. Dit gebeurde er bij de Democratische conventie. Zegt u het maar: twee derde meerderheid of een staking van stemmen?

En om nog even terug te komen op Amerikaanse banken en financiële wetgeving. In de Dodd-Frank wetgeving worden banken gedwongen om een testament op te stellen. Daarin moeten zij vastleggen wat er met de bancaire onderdelen moet gebeuren indien de bank omvalt. Jamie Falcon, advocaat en min of meer gespecialiseerd in het juridische equivalent van een testament van banken, legt in een geweldig artikel uit dat een dergelijk testament gebakken lucht is.

Hij sluit zijn betoog erg treffend af:

Dodd-Frank is a disaster; it creates additional barriers to entry for small players, while barely being a blip in terms of compliance for the giant recidivist financial juggeauts. We need more competition, not less. Dodd-Frank is moving us in the wrong direction.

Bank living wills are only the answer if the question is, “What can we do to pretend that we are addressing the problem of TBTF banks?” Bank living wills are yet another puff in the elaborate smokescreen that Tim Geithner, Ben Beanke, and bipartisan legislators, have been diligently billowing in order to obscure a fundamental problem facing America: Our financial system is deeply compromised and nothing is being done to fix the core issues.

Where are Obama and Romney on this issue? If you want to vote for a Republican or a Democrat who is committed to taking steps to address our compromised financial sector, you are out of luck in 2012.

Overigens, indien u het hele artikel leest, dan zou u ook even zijn open brief aan Ben Beanke moeten lezen. Dat is een dijk van een open brief.

De app, die de naam Drones+ heeft gekregen, is ontwikkeld door Josh Begley en doet in feite niets anders dan het filteren van nieuwsberichten van drone-aanvallen uit de reguliere media. Met behulp van intelligente software kunnen nieuwsberichten over drone-aanvallen gefilterd worden en kan de app een overzicht geven van waar en wanneer een drone-aanval heeft plaatsgevonden en hoeveel slachtoffers daarbij zijn gevallen. De app geeft volgens ontwikkelaar Begley uitsluitend informatie die al op diverse nieuwssites te vinden is en confronteert de gebruiker niet met gruwelijke beelden.

Desondanks blijft Apple de app weigeren, omdat ze de inhoud ervan ''verwerpelijk en grof'' vinden. Het was de derde keer dat de app werd geweigerd door de keuringsdienst van Apple. De eerste keer werd de app, die gebruikers op de hoogte houdt van drone-aanvallen die het Amerikaanse leger uitvoert in Pakistan, Jemen en Somalië, door de keuringsdienst van Apple als ''nutteloos'' bestempeld. De tweede keer was er een probleem met het verbergen van een bedrijfslogo.

Apple hanteert een streng controlebeleid voor haar App Store, want alle nieuwe apps worden beoordeeld op de technische functionaliteit, de inhoud en de grafische vormgeving. Als een app niet aan al deze eisen voldoet wordt deze niet opgenomen in de App Store. Op deze manier controleert een groot team van reviewers wekelijks 10.000 verschillende apps. Het voordeel van dit beleid is dat de apps goed getest zijn op stabiliteit en functionaliteit, maar het nadeel is dat een groot aantal apps de doelgroep niet weet te bereiken. Apps met aanstootgevende of controversiële inhoud worden geblokkeerd, waardoor Apple zich mengt in onderwerpen waar ze moeilijk een oordeel over kunnen vellen.

De Drones+ app van Begley werd aanvankelijk geweigerd op grond van de functionaliteit en niet op de inhoud. De maker vraagt zich nu af of het nog wel de moeite waard is om de app verder te ontwikkelen en voor een vierde keer in te sturen. ''Als de inhoud als verwerpelijk en grof wordt beschouwd, terwijl het gewoon een samenvatting geeft van het nieuws, weet ik niet hoe ik het nog kan aanpassen'', aldus Begley. De Drones+ app stuurt een zogeheten pushbericht (vergelijkbaar met een tekstbericht zoals een SMS) naar de telefoon zodra er een nieuwsbericht is opgedoken van een nieuwe drone-aanval (zie onderstaande afbeelding). Dit bericht geeft in een oogopslag weer waar de aanval is uitgevoerd en hoeveel doden erbij zijn gevallen. De app onhoudt alle aanvallen en plaatst voor elke aanval een speld op een kaart van de regio.

De Drones+ app stuurt pushberichten met het laatste nieuws naar de telefoon

Volgens de maker zit er een bedoeling achter de pushberichten. Doordat de gebruiker van de app steeds meldingen krijgen neemt de bewustwording toe en komt er misschien meer discussie op gang. Josh Begley stuurde in juli al de eerste testversie van de app naar Apple, maar het oordeel van het bedrijf uit Cupertino was weinig hoopgevend: ''De functionaliteit en inhoud van de app zijn onvoldoende nuttig of vermakelijk'' en ''jouw app spreekt geen grote doelgroep aan''.

De houding van Apple is opvallend, omdat er in de App Store wel apps te vinden zijn om onbemande speelgoedvliegtuigjes te besturen. Ook zijn er tal van nieuwsapps waarin de nieuwsberichten over drone-aanvallen ook al te vinden zijn. De nieuwssite Wired heeft Apple om reactie gevraagd, maar het bedrijf wilde geen commentaar geven. Begley buigt zich nu over de mogelijkheid om een Drones+ applicatie voor het Android besturingssysteem te ontwikkelen. Voor wie niet zo thuis is in smartphones, Android is het besturingssysteem dat op de meeste smartphones van andere fabrikanten draait en dat soortgelijke functionaliteit biedt als het besturingsysteem van Apple's iPhone. Op de 'Android Marketplace', de tegenhanger van de App Store, zijn de toelatingseisen voor apps soepeler.

Begley wilde met zijn Drones+ app voor de iPhone de belangstelling wekken voor de geheimzinnige aanvallen die het Amerikaanse leger uitvoert in het Midden-Oosten, door de laatste nieuwsfeiten op dezelfde manier aan gebruikers te presenteren als nieuwsupdates van populaire programma's als Twitter, Facebook en Instagram.

Europees bankentoezicht Dat er in Europa strenger op banken zal worden toegezien is geen vraag maar een antwoord op het ontstaan van de financiële crisis. Echter, welke banken onder het verscherpte toezicht komen te staan is niet duidelijk. Moeten dat de allergrootste banken zijn of zijn dat alle banken? Bankia in Spanje bleef zogezegd onder de radar omdat de Spaanse bank niet tot de allergrootste systeembanken werd gerekend terwijl nu blijkt dat Bankia de Spaanse overheid behoorlijk verder in de penarie heeft geholpen.

Ook is nog niet duidelijk op welke manier de ECB betrokken gaat worden. De ECB is verantwoordelijk voor het monetaire beleid en om daar de verantwoordelijkheid voor het toezicht van banken aan toe te voegen is zeker geen vanzelfsprekendheid. Dat komt omdat er belangenverstrengeling kan ontstaan. De ECB zou bijvoorbeeld kunnen constateren dat een te grote bank niet voldoet aan de gestelde kapitaals- en liquiditeitseisen terwijl zij als centrale bank liquiditeiten verstrekt aan die bank en daarmee invloed heeft op de gestelde eisen. Met de ene pet op als centrale bank kan men dan beslissen om – in het belang van het monetaire beleid – te lang een bank van liquiditeiten te voorzien, terwijl zij met de pet van toezichthouder eigenlijk moet beslissen om de bank te ontmantelen en gecontrolleerd failliet moet laten gaan.

Via NU.nl lezen we dat de Duitse ECB-bestuurder Jörg Asmussen tijdens een persconferentie strikte voorwaarden heeft prijs gegeven op basis waarvan de ECB de taak van dit toezicht op zich zou willen nemen:

“Ten eerste moet de huidige belangrijkste taak van de ECB, het toezien op de prijsstabiliteit in de eurolanden, volledig overeind blijven. Deze taak en het monetaire beleid dat daaruit vloeit moet ook volledig gescheiden zijn van de toekomstige toezichtsfunctie van de bank.

“Dat kan door middel van een Chinese muur en een nieuw beleidsorgaan dat naast het bestuur van de ECB staat en verantwoordelijk wordt voor het toezicht”, aldus Asmussen.

Verder stelt Asmussen dat er “daaaast [..] wordt vastgelegd dat de ECB toegang krijgt tot alle noodzakelijke informatie en ook de macht krijgt om eventueel banken te sluiten als die niet levensvatbaar blijken te zijn. Als aan deze voorwaarden niet wordt voldaan, zou de ECB niet de verantwoordelijkheid voor het toezicht op zich moeten nemen, vindt Asmussen.

De discussie over de exacte invulling van het op te tuigen Europese bankentoezicht zal nog wel even doorgaan, maar duidelijk is wat de insteek is: “too big to fail” is “too big to exist”. Er zal een soort van Europese mijnenveger moeten komen die een bancaire explosie voorkomt en bancaire mijnen opruimt. Alleen op die manier kan voorkomen worden dat andere banken of zelfs overheden meegesleurd worden en de belastingbetaler opgezadeld wordt met de rekening.

Lees ook: Duitse bankiers oneens over toezicht ECB (NU.nl)

Luis in de pels Van onze SNS-correspondent..

De spaanse MinFin Luis de Guindos heeft een goede naam om in de pels te zitten van EU regelgevers inzake de voorwaarden voor een noodkrediet. “First of all one must clarify the conditions” zegt hij in het Handelsblatt waarmee hij wil aangeven dat Spanje nog niet bereid is om het memorandum te tekenen waarbij de fiscale soevereiniteit wordt overgedragen aan de EU. “The battle for the Euro will be fought in Spain and solidarity would be well-advised.” ———— Die Welt voert een artikel waarin betoogd wordt dat ESM de wet en EU verdragen overtreedt. Wolfgang Schauble is juist overtuigd en laat weten dat het ESM na 12 september van start kan gaan. Het één hoeft het ander niet uit te sluiten natuurlijk….

Donderdag is een belangrijke dag omdat dan hopelijk duidelijk wordt wat Mario Draghi bedoelt met “whatever it takes to save the Euro”. De markt kijkt uit naar een nieuw opkoopprogramma. De ECB heeft inmiddels 210Mrd aan papier opgekocht maar dat prgramma is min of meer stilgezet. Nu gaan we naar fase II waarbij de ECB een plafond of spread probert te suggereren naar de markt zonder daar harde uitspraken over te doen. Er wordt nog steeds gesproken over dat deel van de creditspread (tussen bunds of swaps ten opzichte van staatsleningen) dat door “vrees” wordt bepaald. Dat is net zoiets als proberen te bepalen hoeveel hebzucht er in de prijs van Aplle zit, maar goed, de heren ECB hebben er voor geleerd. Als ze maar niet met een zekerheid van 95% iets gaan beweren want dan weten we allemaal dat uit wat voor model het komt. Hoe het ook zei, we zijn in de nadagen van de Bundesbank-doctrine waarbij inflatie(bestrijding) het allerbelangrijkste punt van aandacht is en we gaan naar een nieuw tijdperk waarbij economische groei (of minder krimp) bovenaan de lijst staat.

Een Nederlandse exit uit de eurozone? NU.nl meldt dat de rekenmeesters bij het economisch bureau van ING hebben berekend dat een vertrek van Nederland uit de eurozone de overheid €121 miljard zou kosten. Wanneer alle PIIGS-landen (Portugal, Ierland, Italië, Griekenland en Spanje) de eurozone zouden verlaten dan loopt die rekening op naar €339 miljard.

Dergelijke cijfers zijn vanwege de onderliggende modellen eerder boterzacht dan hard, maar ik houd het erop dat het een historische blunder zou zijn van epische proporties. Sowieso zou de herinvoering van de gulden al snel de markt uitgeprijsd worden wat de export vanuit Nederland zou verlammen, maar we zouden in Nederland vrijwillig voor een isolatie-politiek kiezen waardoor – in plaats van dat we meepraten in de wereld en mee kan beslissen – we langs de zijlijn gaan staan en de rekening vanuit het buitenland alsnog gepresenteerd krijgen. Monetaire en bancaire hervormingen zullen niet uit de Nederlandse provincie komen. Laat zoveel duidelijk zijn. Overigens zou een Grieks vertrek uit de eurozone volgens diezelfde rekenmeesters Nederland zo'n €22 miljard gaan kosten. Het domino-effect dat daarop mogelijk zal volgen is niet berekend maar wordt wel als een groot risico onderkend.

De ketting is zo sterk als de zwakste schakel en in dit geval geldt dat de kracht van de zwakste schakel het vertrouwen definieert in de sterkste schakels. Een Grieks vertrek zou m.i. de stabiliteit van de euro ondermijnen. Met het thans schier insolvabele Europese bankwezen in combinatie met Europese overheden die afstevenen op een fiscale keramp lijkt mij een handhaving van de status quo een stuk gunstiger. Je hebt dan tenminste de tijd om fundamenteel te hervormen. Hierbij valt te denken aan de eis dat overheden niet meer gaan uitgeven dan er binnenkomt; aan het verscherpte toezicht op banken met een resolutiemechanisme die het toestaat om systeembanken te ontmantelen en meer van dat soort maatregelen. Al dat soort maatregelen moeten toch genomen worden en dat gaat effectiever met een crisis als pressiemiddel, dan na een gouden systeemherkapitalisatie. Die zou alle druk weghalen om eindelijk eens met gezond verstand te gaan regeren.

'Opbreken eurozone rampzalig voor Nederland' (NU.nl)

In ander nieuws:

De hypotheekrenteaftrek? Migraine krijg je ervan. De politiek gaat hervormen maar de insteek is duidelijk: er is gekozen voor de kaasschaaf. In het Engels zegt men wel eens “too little, too late” en dat zou de Nederlandse politiek zichzelf mogen aanrekenen. Dit gaat niet werken want men opteert voor een tweedeling in de woningmarkt: bestaande hypotheekgevers mogen de rente wel volledig aftrekken, nieuwe hypotheekgevers niet. Zachte heelmeesters maken stinkende wonden.

“Aftrek hypotheekrente alleen nog bij echte aflossing” (RTL-Z)

‘Hypotheekrenteaftrek alleen nog bij echte aflossingen' (FD)

Ondertussen is de Nederlandse hypotheekschuld gegroeid naar €670 miljard ofwel 111% van het BBP. Ter verzachting moet er bij gesteld worden dat de waarde van de Nederlandse huizen het dubbele van dat bedrag is en dat Nederlanders relatief veel spaargeld hebben uitstaan. Desalniettemin is de omvang van de hypotheekschuld zeer groot en vormt de neerwaartse prijsdruk voor banken een groot probleem. Wanneer banken moeten afschrijven op hypotheken omdat die niet langer betaald kunnen worden dan is het de vraag of zij genoeg vet op de botten hebben. In een neerwaartse markt is dit risico er één die absoluut niet onderschat mag worden.

Nederlandse hypotheekschuld hoogste in eurozone (NU.nl)

Woningwaarde tweemaal zo hoog als hypotheekschuld (CBS)

Vroeger hadden we een rubriekje “goed nieuws”. Nou was ik het daar niet zo mee eens want als ik bijvoorbeeld het volgende berichtje onder goed nieuws zou hebben geplaatst dan zou ik een roze zonnebril hebben opgezet. De titel is duidelijk want Nederland staat in de top 5 van landen met het meeste concurrentievermogen. Echter, dat mag niet de indruk wekken dat wij wij het erg goed doen het is eerder zo dat wij het veel minder slecht doen. De generieke kosten verbonden aan een hypotheekzeepbel, torenhoge zorgkosten, ineffectiviteit van het openbaar bestuur, en ga zo maar door, al die kosten prijzen Nederland de markt uit. Onze economie is uit balans: veel en veel te veel consumptie en te weinig productie. Maar goed, met een roze zonnebril op: “goed nieuws”!

Nederland in economische top 5 concurrentie (RTL-Z)

Ook in Nederland hebben wij werklozen die stoppen met het zoeken naar werk. Echter, in tegenstelling tot de Verenigde Staten worden deze mensen (57.000 in totaal) wel meegerekend in de werkloosheidscijfers..

Meer werklozen ontmoedigd bij zoeken naar baan (NU.nl)

Nieuws uit buitenlandse media

$16 biljoen and counting.. Het is maar met welke bril men naar Barack Obama kijkt maar fiscaal gezien is hij ontspoord. Bij zijn aantreden stond de teller van de Amerikaanse staatsschuld op 76,5% van het Amerikaanse BBP; inmiddels is dat 102%. En vergelijk de periode Obama met alle andere presidenten dan kan men echt schrikken: Obama heeft in één termijn meer publieke schulden toegevoegd dan alle presidenten tezamen hebben bewerkstelligd.

De Amerikaanse staatsschuld heeft een rond getal doorbroken en dus is er een mooie aanleiding om er weer even bij stil te staan. De teller staat nu boven de $16 biljoen en ter vergelijking, dat is meer dan 25 keer de Nederlandse economie.

Nomura: Spanje heeft snel bailout nodig Via Zero Hedge verschenen enkele cijfers over Spanje. Indien u geen sterke maag heeft dan is het misschien beter om deze cijfers over te slaan:

Capital flight from Spain is in a “category of its own,” with extreme, broad-based outflows raising “serious conces about the implications for banking sector stability and economic growth,” Nomura strategists Jens Nordvig and Charles St.-Aaud write in client note.

Capital outflows on 3-month rolling basis at 50% of GDP vs Italy 15%; for comparison, Indonesia outflow during Asian crisis peaked at 23%

Foreign selling of Spanish securities in 2Q equal to 19.4% of GDP; also liquidate Spanish bank claims at 15.3% of GDP in 2Q

Spanish residents shift funds to foreign banks at rate of 16.7% of GDP in 2Q

Spain fills capital gap through Target 2 borrowing, currently at €408 bln or 39% of GDP;

Overall capital flight from euro zone vs rest of world “normalized to some degree” after earlier outflows: SNB intervention in July at €35 bln, about half of May and June; TIC data for June show US investors net buyers of euro zone bonds, euro zone residents modest sellers of US Treasuries

Ouch! Zeg maar gerust dat dit horrorcijfers zijn.

Ter geruststelling (ook al is dat heel erg relatief), de ECB kan een (stille) bankrun opvangen. Dat heeft men bij Griekenland gedaan, bij Ierland en doet dat ook in Spanje. Echter, de kredietrisico's materialiseren en dit is allesbehalve een geruststellende ontwikkeling. De grafiek die Zero Hedge geeft zegt eigenlijk alles en dat maakt de conclusie van de Japanse financial Nomura een logische: “Spain will need full-blown bailout which will include more active role of ECB in Spanish bond markets.” Waarvan akte.

Nomura: “Spain Will Need Full-Blown Bailout” (Zero Hedge)

Griekse belastingontduiking Griekenland krijgt hulp, ook vanuit de academische wereld. Onderzoekers Nikolaos Artavanis van de Virginia Polytechnic Institute and State University; Adair Morse van de University of Chicago Booth School of Business, NBER; en Margarita Tsoutsoura van de University of Chicago Booth School of Business brachten de Griekse belastingontduiking in kaart. FT Alphaville voegde aan het kaartje een cirkeltje toe. Die regio kent de hoogste concentratie Porsche Cayenne eigenaren. De Griekse belastingdienst kan aan de slag. Leuker kunnen zij het ook niet maken, maar met de hulp van buitenlandse wetenschappers, wel een stuk makkelijker om achterstallige belastingen af te tikken..

Greek tax evasion, mapped and crunched (FT Alphaville)

Over Griekenland gesproken. Er is een 'gelekt' trojka rapport waarin gepleit wordt voor een zesdaagse werkweek. Ik denk dat enige terughoudendheid op zijn plaats is en derhalve laat ik het bij een vermelding. Of het gelekte document echt is mij niet duidelijk geworden en ik wacht officiële bronnen en een eventuele toelichting af.

'Zesdaagse werkweek en lagere lonen voor Grieken' (FTM)

Dumbing down the news: Bloomberg slaagt met vlag en wimpel!! Met een schaterlach heb ik gisteren een nieuwsitem op Bloomberg TV gade geslagen. Het item is te gênant voor woorden.

Volgens het item van Bloomberg is een nieuwe Amerikaanse goudstandaard vrijwel onmogelijk omdat de Amerikaanse overheid dan 35.000 ton goud moet kopen. De redenering van het miepje die dit onzalige goudstandaard-item aan elkaar praat? Er zijn $2,3 biljoen dollars in omloop en de goudreserve is ruim 8.100 ton goud. Met een prijs van zo'n $1.600 (inmiddels zo'n $1.700) is er een dekking van $432 miljard. Het miepje concludeert dat of de Fed bijna $2 biljoen dollar uit de economie moet halen of dat de Amerikaanse overheid 35.000 goud moet bijkopen zodat die dollars gedekt zijn. En die aankopen zouden een kwart van de totale bovengrondse wereldwijde goudreserve betreffen.

Volgens Bloomberg TV is dat het probleem: de Amerikaanse overheid zou een groot deel van de wereldwijde goudreserve moeten gaan kopen en dat gaat niet.

Het miepje had natuurlijk kunnen bedenken dat er niets aangekocht hoeft te worden en dat er ook geen dollars uit de economie hoeven worden gehaald want een hogere goudprijs volstaat. Het enige dat de Verenigde Staten hoeft te doen is dat zij hun verzet tegen een hogere goudprijs staken en de papieren termijnmarkten ontmantelen. En dat zou betekenen dat de Amerikaanse dollar niet langer de status van wereldreservemunt heeft. De wereld zou dan weer kunnen sparen in termen van goud. Dat is hoe dan ook een kwestie van tijd.

Tot slot. Het blijkt een PR-stunt te zijn voor een nieuwe televisie-serie maar deze kandidaat voor het Amerikaanse presidentschap zou – zeker wat betreft niveau – niet misstaan in een debat tussen Mitt Romney en Barack Obama.

Via de Telegraph, Mr. A. Zombie running for president!