Doug Casey interviewt Peter Schiff

Doug Casey interviewt Peter Schiff

De Belgische minister Vanackere van Financiën riep onlangs de spaarders van België op te gaan investeren in bedrijven. Die staan te springen om financiering, terwijl ze daarvoor ook nog eens meer rendement uitkeren dan een spaarrekening bij de bank. Maar uit onderzoek van ING blijkt dat een derde van de Europeanen helemaal geen spaargeld heeft. De Belgische spaarder heeft gemiddeld €20.000 op de bankrekening staan.

De ING Bank deed onderzoek naar het spaargeld van Europeanen en voerde een studie uit onder 14.000 volwassenen in Oostenrijk, Tsjechië, Frankrijk, Duitsland, Italië, Luxemburg, Nederland, Polen, Roemenië, Slovakije, Spanke, Turkije, Groot-Brittannië en België. Hieruit kwam naar voren dat de minste spaarders in Roemenie zitten, daar bleek bijna de helft van de ondervraagden geen spaarrekening te hebben. In Luxemburg waren naar verhouding de meeste spaarders te vinden, 89% van de respondenten die daar wonen gaf aan een spaarrekening te hebben.

De ontwikkeling van het spaarsaldo liet een daling zien in Spanje en Italië, waar respectievelijk 47 en 52 procent van de spaarders haar saldo de afgelopen twaalf maanden zagen dalen. In Turkije en in Groot-Brittannië kon de helft van de ondervraagden het afgelopen jaar meer geld opzij zetten op een spaarrekening dan voorheen.

De Belgische krant De Morgen schrijft verder dat Nederlanders en Duitsers het meest gelukkig zijn met het saldo op hun spaarrekening. Respectievelijk 47 en 46 procent van de respondenten was tevreden over de hoeveelheid spaargeld op de bankrekening. Tsjechen, Italianen en Spanjaarden bleken de minst gelukkige spaarders te hebben.

Verder laat het onderzoek van ING zien dat 49% van de ondervraagden van mening is dat hun spaargeld voldoende is om het drie maanden uit te zingen. Een bijna even grote groep van 47% denkt dat die termijn niet haalbaar is met hun gespaarde saldo. Opvallend is dat maar liefst 2/3 van de ondervraagden uit deze studie aangeeft dat ze in het afgelopen jaar minder geld konden uitgeven aan hobby’s, kleding en lichaamsverzorging dan daarvoor.

Volgens studie van ING heeft een op de drie Europeanen geen spaargeld

De Relative Strength Index (RSI) meet het momentum van een prijsbeweging en kijkt daarbij zowel naar de snelheid als de omvang ervan. Deze index werd ontwikkeld door J. Welles Wilder en kan een waarde hebben van minimaal 0 en maximaal 100. Traditioneel wordt een score van beneden de 30 aangemerkt als “oversold” (te veel verkocht) en een score van meer dan 70 als “overbought” (te veel gekocht). De RSI is een zeer populaire indicator, omdat technisch analisten er veel informatie uit kunnen halen en omdat de indicator vaak de prijsbodem kan aanwijzen.

Onderstaande grafiek is afkomstig van het blog 'Global Macro Monitor' en is gebaseerd op prijsinformatie van 25 janauri 2013. Klik op de grafiek voor een grotere (leesbare) versie.

Verschillende beleggingen gemeten naar hun RSI waarde (Bron: Global Macro Monitor)

Het consumentenvertrouwen staat al enkele maanden onder druk en kwam in januari veel lager uit dan economen hadden verwacht. In plaats van een score van 64 punten kwam het cijfer uit op 58,6, de laagste stand sinds november 2011. Reuters schrijft dat de zorgen omtrent de fiscal cliff nog niet geheel verdwenenen zijn, omdat er over veel bezuinigingen nog opnieuw onderhandeld moet worden. Daaaast zijn er al enkele belastingverhogingen doorgevoerd die het consumentenvertrouwen aangetast hebben.

Andere cijfers die Reuters aanhaalt laten zien dat Amerikanen somberder zijn geworden over het vinden van een baan. Tegelijkertijd verwachten ze ook dat de prijzen de komende twaalf maanden harder zullen stijgen. Uit een enquete bleek dat Amerikanen een inflatie van 5,7% verwachten over de komende twaalf maanden, tegenover 5,6% bij een eerdere meting. Dat cijfer is trouwens meer dan dubbel zo hoog als de officiële inflatie, een opmerkelijke constatering.

Ondertussen lezen we steeds meer optimistische berichten over het beleggen in Amerikaanse aandelen. Deze twee ontwikkelingen samen leveren de volgende opzienbarende grafiek op.

Amerikaanse consumentenvertrouwen omlaag, beurs omhoog (Bron: Soberlook)

De prijs was iets lager dan bij “The Address the Boulevard”, een complex waarvan de appartementen ook al binnen enkele uren verkocht waren. De nieuwe wolkenkrabber van Emaar Properties zal 220 meter hoog worden en is daarmee één van de meer dan 200 gebouwen in Dubai die hoger zijn dan 200 meter. In het complex komen zes verdiepingen met penthouses, een sportcentrum en een recreatieterras op het dak. In 1999 had Dubai nog geen enkele wolkenkrabber van 200 meter of hoger, nu heeft het er meer van dit kaliber dan Shanghai, de grootste stad van China.

De relatief lage eerste inleg voor de appartementen in Dubai wordt geassocieerd met de periode waarin speculanten veel geld verdienden met handel in vastgoed in Dubai. Door vastgoed te verhandelen voordat de betalingstermijnen ingezet worden kunnen speculanten soms hun aanvankelijke inleg verdubbelen. Sinds de crash van de vastgoedzeepbel in Dubai heeft de lokale toezichthouder een aantal maatregelen genomen om beleggers te beschermen tegen frauduleuze praktijken, maar dat kan niet voorkomen dat er nog steeds veel gespeculeerd wordt op vastgoed.

De centrale bank van de Verenigde Arabische Emiraten (V.A.E.) wil later dit jaar de maximaal te belenen hypotheeksom beperken, door een hogere loan-to-value ratio te hanteren. Daarmee denkt ze de speculatieve handel in vastgoed af te kunnen remmen en de huizenprijzen te stabiliseren.

Aandelenmarkt

De aandelen van het beursgenoteerde Emaar Properties doen het ook goed op de 'Dubai Fiancial Market', het fonds steeg dit jaar alleen al met 10,4% in waarde. Daarmee rijst de vraag of er nu niet opnieuw een vastgoedbubbel opgeblazen wordt in deze wereldwijd bekende oliestaat. Door de extreem lage rente en de vlucht van geld richting 'veilige havens' wordt ook de vraag naar vastgoed kunstmatig opgedreven.

Arabianmoney schrijft dat alle ingredienten voor een nieuwe vastgoedzeepbel aanwezig zijn: wereldwijd lage rente, vastgoedfondsen die hogere rendementen beloven, een vlucht van vermogende mensen die bang zijn gemaakt door de 'Arabische lente', relatief hoge olieprijzen die regionale handel versterken en huizenprijzen die relatief laag zijn ten opzichte van andere plaatsen in de wereld.

Het is de vraag in hoeverre vluchtkapitaal de vraag naar vastgoed beïnvloedt. Zeer vermogende mensen zullen door de extreem lage rente en de wereldwijde valutaoorlog zoeken naar verschillende manieren om hun vermogen te beschermen. Daarbij is vastgoed een soort bezitting dat ook na een valutacrisis een zekere waarde behoudt.

De Burj Dubai toren van 828 meter (Bron: hdwallpapers)

Bloomberg heeft een illustratie gemaakt van de tien landen met de hoogste score op de 'Misery Index'. Het land scoort hoger dan Venezuela, Griekenland, Kroatie (~26%) en Zuid-Afrika (29%) en veel hoger dan bijvoorbeeld Argentinie, Portugal, Slowakije, Egypte en Ierland (16-18%). Er zal geen twijfel over bestaan dat het in Spanje echt crisis is, maar of de misère daar echt groter is dan in een land als Zuid-Afrika of Egypte valt te betwijfelen.

De Misery Index kent verschillende variaties, die later bedacht zijn door diverse economen. De vooaamste kritiek op de originele Misery Index is haar oversimplicifatie. Een procent stijging van de inflatie wordt even zwaar gewogen als een procent stijging van de werkloosheid, terwijl economen het er waarschijnlijk over eens zullen zijn dat laatstgenoemde een veel grotere impact heeft op de gemiddelde levensstandaard en de omvang van de misère dan een procentpunt meer inflatie.

Bron: Zero Hedge

Top 10 'Misery Index' (Bron: Bloomberg, via Zero Hedge)

De reguliere media schrijven steeds vaker over de kansen op de aandelenmarkt, waar ook u als kleine belegger van kunt (of zou moeten..) profiteren. Voor institutionele beleggers en voor het 'grote geld' kan dit een waarschuwing zijn, want als het optimisme op haar hoogtepunt is ligt een correctie vaak op de loer. Dat patroon is in vrijwel alle beleggingscategorieen waar te nemen en dient daarmee als een goede contraire indicator.

“The Great Rotation Makes Stocks a Generational Buy” (15 januari 2013 – Moneymoing.com)

“Je staat op het punt de grootste beleggingsfout te maken die je ooit kunt maken. Als je in 2013 niet volledig in de aandelenmarkt stapt en de genereuze winsten laat liggen, dan kun je alleen jezelf daarvan de schuld geven. dit is waar we op gewacht hebben, dit is jouw moment. Zo zou je het moeten doen en ik zal uitleggen waarom.

We hebben waarschijnlijk het einde bericht van een een dertig jaar durende rally in obligaties. Ik was er van het begin af aan bij en ik herinner me nog goed hoe men zich op de handelsvloer volpropte in 'fixed income' beleggingen (obligaties).

[….]

Wat ons waarschijnlijk staat te gebeuren, en wat misschien afgelopen week al begonnen is, zouden we de 'Grote Rotatie' kunnen noemen. Dat is de benaming voor een omschakeling van beleggers uit obligaties en in aandelen.”

Een uitermate optimistisch bericht over de aandelenmarkt dus. Je bent gek als je niet meedoet en de laatste zin suggereert zelfs dat er enige haast bij is. Natuurlijk kunnen aandelen verder stijgen en misschien gaan aandelen het in 2013 opnieuw een beter rendement behalen dan goud. Desondanks zie ik berichten als deze als een waarschuwing voor de aandelenbelegger. De nuance is in het bovenstaande bericht ver te zoeken.

“Are Main Street investors warming up to stocks? – 5 signs that individual investors might finally be coming back to stocks” – (24 januari 2013 – USA Today)

“Beleggers die bang zijn gemaakt door de crisis van 2008 worden weer actief op de aandelenmarkt, nu deze bijna op een all-time high staat. Anderen vragen zich ondertussen af of het te riskant is om aan de zijlijn te blijven staan.

[…]

Hoewel de aandelenmarkt waarschijnlijk geen populariteitsprijs zal winnen, suggereet binnenkomende data en anekdotisch bewijs dat de private belegger optimistischer is over aandelen dan ze in jaren is geweest. Beleggers zijn minder bang voor een crash en worden geprikkeld om geld in een aandelenfonds te stoppen.”

Onderstaande afbeelding is afkomstig van dezelfde krant en heeft een soortgelijke strekking (via Soberlook):

“Is it too late to jump into the stock rally?” (17 januari 2013 – USA Today)

“Beleggers die vanaf de zijlijn de rally op de aandelenmarkten hebben gezien vragen zich nu misschien af of er nog een kans is om in te stappen, of dat ze hun kans gemist hebben. Ondanks de opwaartse trend denken sommigen dat er nog steeds ruimte is voor beleggers om in te stappen in deze aandelenrally die velen uit angst hebben gemeden. “Je hebt hem niet gemist”, aldus Chris Johnson van JK Investment Group: “Deze bullmarket kan aanhouden”.”

“As Worries Ebb, Small Investors Propel Markets” (25 januari 2013 – New York Times)

“Amerikanen beginnen weer verliefd te worden op aandelen. Miljoenen mensen verlieten de aandelenmarkt na de financiele crisis van 2008, maar nu komen private beleggers weer terug om meer geld in de markt te stoppen dan ze in de afgelopen jaren hebben gedaan. Beleggers worden aangetrokken doordat de economische bedreigingen naar de achtergrond zijn verdwenen en doordat er beter nieuws komt van de huizenmarkt en de arbeidsmarkt in de VS. Daardoor staat de Amerikaanse aandelenmarkt weer dicht bij het all-time high.

“Je ziet een complete omslag in het vooruitzicht van de beleggers”, aldus Andre Wilkinson van Millen Tabak Associates. Hoewel de stijgende markt het collectieve sentiment heeft verbeterd, zal het niet noodzakelijkerwijs de portefeuille van iedereen hersteld hebben. In goede en slechte tijden weten veel belegger precies op het verkeerde moment aandelen te kopen of te verkopen.

Sommige experts in de markt maken zich zorgen dat zoiets opnieuw staat te gebeuren. Mensen die uit aandelen stapten na de koersval van 2008 en begin 2009 hebben een enorme rally gemist. De S&P 500 index is met 120% gestegen sinds de bodem van maart 2009. Alleen dit jaar zijn de aandelenindices al 5% gestegen. Het beleggende publiek lijkt zich inmiddels meer zorgen te maken over het missen van de rally.

De romantiek tussen Amerikanen en de aandelenmarkt is nog jong, en kan daarom ook makkelijk vervliegen voordat het serieus wordt. Sommige analisten waarschuwen dat de markt rijp is voor een correctie, nu deze sterk gestegen is.

[…]

Nu de rook van de financiele crisis opgetrokken is hebben beleggers zich weer helder gefocust op de waterval van goede macro-economische cijfers, zoals de aantrekkende huizenmarkt, de dalende werkloosheid en de bedrijfwinsten die beter waren dan verwacht

[…]

Het optimisme onder aandelenbeleggers is bijna verdubbeld ten opzichte midden november vorig jaar, zo bleek uit een wekelijkse peiling van de American Association of Individual Investors. In de afgelopen drie weken werd een instroom van $14,9 miljard in aandelenfondsen waargenomen, het meeste in een periode van drie weken sinds 2001.”

Elders in dit artikel worden meer uitspraken gedaan die de suggestie wekken dat het nu echt tijd is om in aandelen te stappen. Op Ritholtz werd dit nieuwsbericht van de New York Times ook met enige argwaan bekeken. Daar gaf men ook de vier kenmerken van een 'magazine cover indicator'. Die lijst ziet er als volgt uit.

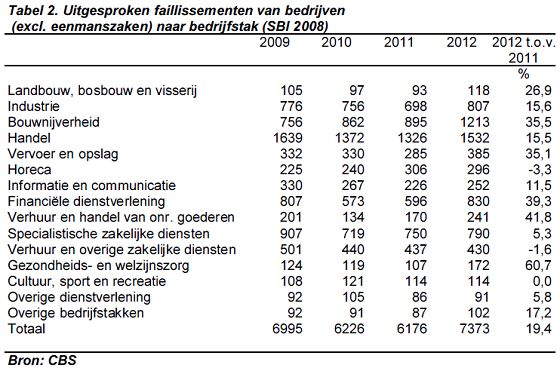

Het CBS publiceerde vandaag de cijfers over heel 2012, die bevestigen dat het economisch nog steeds bergafwaarts gaat in Nederland. Zelfs als we corrigeren voor de groeiende populatie kunnen we niet anders concluderen dat dit de ergste financiële crisis in Nederland is van de afgelopen decennia. Er gingen in 2012 in totaal 7.373 bedrijven (excl. eenmanszaken) over de kop, 19% meer dan een jaar eerder. Daaaast werden er 1.242 faillissementen uitgesproken bij eenmanszaken, een stijging van 29% ten opzichte van 2011. Het aantal natuurlijke personen dat vorig jaar failliet ging kwam uit op 2.619, een toename van 10% ten opzichte van het jaar ervoor.

Het CBS meldt dat vooral de handel en de bouw hard zijn getroffen in 2012:

“Bij de bedrijven (excl. eenmanszaken) werden de meeste faillissementen uitgesproken in de handel: 1.532. Ook de bouw is hard getroffen. Daar gingen 1.213 bedrijven failliet, ruim 35 procent meer dan in 2011. In nagenoeg alle bedrijfstakken lag het aantal failliete bedrijven in 2012 hoger dan 2011. In de horeca nam het aantal faillissementen licht af na een eerdere, forse stijging in 2011.”

In de bouw gingen er in 2012 maar liefst 35% meer bedrijven over de kop dan in 2011. Waren dat er in 2010 en 2011 nog respectievelijk 862 en 895, het afgelopen jaar liep dat aantal op naar 1.213 faillissementen. Onderstaande grafiek en tabel zijn rechtstreeks overgenomen van de publicatie van het CBS.

64.300 arbeidsplaatsen

Volgens financieel onderzoeksbureau Graydon zijn er door de faillissementen in het afgelopen half jaar ongeveer 64.300 arbeidsplaatsen verloren gegaan, zo lezen we op RTL-Z. Robert Blom, onderzoeker bij Graydon, verwacht dat het aantal faillissementen nog verder zal oplopen. Over heel 2013 houdt hij nu al rekening met circa 12 duizend faillissementen. Daar zullen naar schatting ongeveer 72 duizend arbeidsplaatsen bij verloren gaan. Door de crisis is er volgens hem weinig animo om een eigen bedrijf te beginnen. “De markten zijn overvol*, de concurrentie is hevig en de winstmarges worden vanwege de crisis magerder”. Wie nu een baan heeft zal deze proberen te behouden, zo stelt Blom.

Somberen

Economen als Willem Vermeend en Rick van der Ploeg kunnen ondanks dit slechte nieuws niet bevatten waarom men in Nederland zo somber is. Ook Wim Boonstra van de Rabobank doet een poging om de moed erin te houden (of valse hoop te bieden)…

*Voetnoot: men kan ook zeggen dat de klanten in toenemende mate weg blijven.

Aantal faillissementen per jaar vanaf 1951 t/m 2012 (Bron: CBS)

Aantal faillissementen per bedrijfstak vanaf 2009 (Bron: CBS)

De zeventig pensioenfondsen die alsnog moeten korten op de uitkering zullen deze begin april daadwerkelijk doorvoeren. De kortingen hebben betrekking op zowel de uitkeringen als de opgebouwde pensioenrechten en zullen naar verwachting 2 miljoen actieve deelnemers, 1,1 miljoen gepensioneerden en nog eens 2,5 miljoen 'slapers' raken. Laatstgenoemde categorie bestaat uit pensioendeelnemers en gepensioneerden die van werkgever gewisseld zijn en die niet aan waardeoverdracht hebben gedaan. Om die reden kunnen deze meerdere keren meegeteld worden.

De gewogen gemiddelde korting op basis van deze schatting bedraagt 1,9%. In februari vorig jaar, toen het eaar uitzag dat 103 fondsen moesten korten, was de gewogen gemiddelde korting 2,3%. De DNB schrijft het volgende in het persbericht:

“Deze positieve ontwikkeling komt door een stijging van de dekkingsgraad per jaarultimo in vergelijking tot 2011. De gemiddelde dekkingsgraad per jaarultimo is uitgekomen rond de 102%, een stijging in vergelijking met de 98,2% van ultimo december 2011. Behalve aan gunstige ontwikkelingen op aandelenmarkten, is dit herstel voor ruim 3 procentpunt toe te schrijven aan een nieuwe berekeningsmethode van de verplichtingen op de lange termijn, de introductie van de zogenoemde UFR (noot 3) die in de zogenoemde septemberbrief van 24 september 2012 werd aangekondigd 2012 (zie persbericht dd. 24 september 2012).

De pensioenfondsen die in april moeten korten, moeten hun deelnemers en gepensioneerden uiterlijk 1 maart 2013 daarover hebben geïnformeerd. Bij de voorlopige cijfers over de te verwachten kortingen is rekening gehouden met de fondsen die vorig jaar hebben aangegeven gebruik te maken van de mogelijkheid om de korting per 1 april 2013 te maximeren op 7%. De nog resterende door te voeren kortingen van deze fondsen worden doorgeschoven naar volgend jaar. “

De kortingen zijn noodzakelijk om de buffers van de pensioenfondsen te herstellen, aldus de DNB. Door de nieuwe berekeningsmethode hoeven echter minder fondsen te korten, waardoor de buffers van de fondsen minder hersteld worden. De meeste pensioenfondsen hebben ene herstelplan geformuleerd om in een periode van vijf jaar terug te keren naar een dekkingsgraad van 105%, het wettelijke minimum. Dat is overigens nog steeds te weinig, als je ook voor inflatie wilt blijven corrigeren. De herstelperiode was voorheen slechts drie jaar, maar door de est van de huidige crisis krijgen pensioenfondsen twee jaar extra de tijd om de klap te boven te komen.

Het gevaar van de nieuwe rekenmethode is dat het slechts een optische verbetering geeft aan de pensioenpotten. Mochten de beleggingsresultaten tegenvallen en de lange rente extreem laag blijven, dan zal blijken dat pensioenfondsen zich vandaag de dag 'rijk hebben gerekend'.

Door nieuwe berekeningsmethode hoeven minder pensioenfondsen te korten

CNBC: De Japanse overheid heeft het plan om meer geld in de economie te pompen. Ze heeft een doelstelling geformuleerd om te streven naar 2% inflatie. Waarom gaat dat de Japanse economie niet helpen denk je?

Kyle Bass: Als je de situatie goed bestudeert zie je dat de Japanse staatsschuld 24x zo groot is als de belastinginkomsten van de overheid. Als je zo insolvabel bent helpt eigenlijk niets meer. Ze zouden jaren geleden al bezweken moeten zijn onder de schuldenlast. Nu sturen ze actief aan op een hogere inflatie, waardoor het veel eerder mis zal gaan.

CNBC: Waarom realiseren ze zich dat dan niet in Japan? Het zijn vast geen domme mensen die aan het roer staan en het schuldenprobleem speelt al veel langer.

Kyle Bass: Als er een crisis is heeft zit meestal 99,9% van de mensen eaast. Al twintig jaar leeft de gedachte dat Japanse staatsobligaties veilig zijn en dat ze alleen maar meer waard worden. Er was langdurig sprake van deflatie. Het zijn institutionele beleggers die de Japanse staatsobligaties gekocht hebben. Ze ontvangen daar een zeer lage rentevergoeding op, dus al het rendement moet voortkomen uit stijgende koersen (een verder dalende rente). En zodra de Japanse overheid gaat aansturen op een hogere inflatie, dan verandert de perceptie van beleggers over de toekomst en dat zal de schulden tijdbom doen exploderen.

CNBC: Je denkt dus dat de tijdlijn nu verschoven is? Al jaren roep je dat het mis gaat in Japan en dat is nog steeds niet gebeurd. Waarom zou ik denken dat het nu wel mis zou gaan in Japan?

Kyle Bass: Ten eerste, ik heb hier nog maar twee jaar met jullie over gesproken. Ten tweede, als je kijkt naar deze decennia durende supercyclus van schulden, dan zou het naïef zijn om te veronderstellen dat iemand met enige precisie kan vertellen wanneer het mis gaat. Wat ik probeer te zeggen is dat alle elementen aanwezig zijn voor het plotseling in elkaar klappen van het Japanse schuldenprobleem. Ik denk dat als twintig jaar aan perceptie eenmaal omslaat, dat het dan in één keer heel snel zal gebeuren.

De yen zal op haar sterkst zijn, vlak voordat het breekt. De rente op staatsobligaties zal op het laagste punt staan, vlak voordat het breekt. Je moet erover nadenken wat voor de kwalitatieve omslag zal zorgen. Het is de vraag wanneer de perceptie van de massa verandert en men gaat inzien dat de situatie echt onhoudbaar is geworden. Die omslag is naar mijn mening een paar maanden geleden in gang gezet.

CNBC: Kun je hetzelfde zeggen over Italië? Ook dat land heeft een hoge staatsschuld en daar ging de rente ooit ook naar 7%. Die rente is weer gedaald en daar is de situatie weer enigszins tot rust gekomen. Waarom is dat in Japan anders?

Kyle Bass: Vandaag de dag besteed de Japanse overheid 25% van haar belastinginkomsten aan rente op de staatsschuld. Samen met het herfinancieren van schulden zijn ze de helft van hun budget kwijt aan de totale schuldfinanciering. Elke 1% stijging in de rente kost ze nog eens 25% van het totale budget aan rentelasten. Een stijging van 2% op de Japanse staatsschuld en de boel ontploft.

CNBC: Een stijging van 2% is best veel, ze betalen nu nog maar 0,75% op een 10 jaars staatsobligatie..

Kyle Bass: Je hoeft helemaal niet zo ver terug te kijken om een dergelijke rente te vinden. Maar heel weinig mensen zien dit aankomen. Ik zou iedereen die in Japan woont willen adviseren om iets te kopen met de yen die ze over hebben. Er was in het afgelopen kwartaal omgerekend $32 miljard beschikbaar in Japan voor fusies en oveames en dat geld is massaal gebruikt om bezittingen in de Westerse wereld over te nemen. Als ik een Japanner was zou ik al mijn yen gebruiken om een productieve bezitting in de Westerse wereld op te kopen. Dit is namelijk wat er gaat gebeuren. Als de elite, het bedrijfsleven en de bevolking erachter komen dat Japan in een onhoudbare situatie zit, dan zullen ze hun yen exporteren. De waarde van de yen zal daardoor imploderen en dan verliezen ze de controle over de lage rente. Dit zal waarschijnlijk gebeuren in de toekomst.

CNBC: Wanneer zal het zover zijn? Waaraan zullen we die ontwikkeling kunnen aflezen?

Kyle Bass: Dit is misschien wat ingewikkeld voor CNBC kijkers, maar het is het moment waarop de swap curves de inflatie in gaan prijzen.

CNBC: Kun je een verwachting geven?

Kyle Bass: Japan heeft de klok gestart en nu duurt het misschien nog een paar jaar. Binnen een tijdsbestek van 12 tot 18 maanden kan het al mis gaan.

CNBC: Wat maak je van de geopolitieke spanningen tussen China en Japan? Als Japan-kenner zul je dat ook wel gevolgd hebben.

Kyle Bass: Er is een informele boycot van Japanse goederen in China. Deze wederopstanding van nationalistische gevoelens lijkt, gezien de spanningen tussen de twee landen, niet snel over te gaan. Maar liefst 20% van de Japanse export gaat normaal richting China. Dat is omgerekend $340 miljard dollar. Wij denken dat die export het afgelopen kwartaal gehalveerd is. Dat is een blijvende verschuiving, want Chinese bedrijven zullen hun leveranciers elders gaan zoeken.

Het Japanse GDP zakt in een alarmerend tempo en hun export is ook in elkaar gezakt. Het verzwakken van de yen ten opzichte van de dollar gaat het concurrentievermogen van Japan niet herstellen. Ik zou oppassen voor Japanse aandelen.

Kyle Bass over Japan op CNBC

De werkloosheid in Nederland is sinds juni 2011 vrijwel voortdurend opgelopen. Toen was de werkloosheid nog 5,0%, in november van 2012 was dat al opgelopen tot 7,0%. De nieuwste cijfers van december laten zien dat de werkloosheid opnieuw met 0,2 procentpunt gestegen is. In december registreerde het CBS 19 duizend meer werklozen en 18 duizend meer mensen met een WW-uitkering dan de maand ervoor.

Het CBS schrijft dat er het afgelopen jaar gemiddeld 10 duizend werklozen per maand bij kwamen, waarvan iets meer mannen dan vrouwen. Onder de 45-plussers nam de werkloosheid met gemiddeld 4.000 per maand toe, bij zowel jongeren als de categorie 25-46 jaar nam de werkloosheid met gemiddeld 3.000 per maand toe.

Meer WW-uitkeringen

Het aantal WW-uitkeringen steeg in 2012 met maar liefst 70.000 tot een totaal van 340.000. In de bouwnijverheid steeg het aantal WW-uitkeringen in een jaar tijd met meer dan 70%. Vooral onder jongeren tot 25 jaar en in de provincies Overijssel en Gelderland nam het aantal WW-uitkeringen snel toe in het afgelopen jaar. In 2012 verstrekte het UWV ruim 502 duizend nieuwe WW-uitkeringen (+87.000 ten opzichte 2011) en werden er 432.000 beeindingd (+14.000 ten opzichte van 2011).

Aantal werklozen en WW-uitkeringsaanvragen in Nederland (Bron: CBS)