Categorie: Economie

Economisch Nieuws

-

Jim Rickards: Federal Reserve is leidend in de valuta-oorlog

TIP: Onder de video staat een beknopte vertaling van het interview.

Bloomberg (B): Je zegt dat de Fed op dit moment aan de leiding gaat in de valuta-oorlog?

Rickards (R): De valuta-oorlog is in feite een spel van actie en reactie. De actie komt van de Federal Reserve met haar QE2 en QE3 programma's. Het draait om het goedkoper maken van de dollar door een lage rente, interventies als Operation Twist en monetaire verruiming door de centrale bank.

B: Gaat dat in 2013 nog door?

R: Natuurlijk, want het doel is nog niet bereikt. De dollar is nog niet genoeg verzwakt, Amerika heeft haar zinnen gezet op een daling van 20 tot 30 procent van de dollar ten opzichte van andere valuta.

B: En Japan, die doen toch ook aan monetaire verruiming en houden de rente toch ook al zeer laag?

R: Japan is een bijzonder geval. Dit land haar valuta laten verzwakken tegenover andere valuta, omdat het vorig jaar zwaar getroffen is door een aardbeving, tsunami en niet te vergeten de keramp bij Fukushima. Japan is tevens een van de belangrijkse kopers van Amerikaanse staatsobligaties en daarmee een belangrijke steun voor de financiering van de schulden van Amerika. China heeft haar positie in Amerikaanse staatsobligaties juist wat afgebouwd.

Beanke impliceerde eind september in Tokyo dat de dollar goedkoper moeten worden en dan andere landen hun munt moeten laten aansterken. Je moet in de gaten houden hoe de handelspartners van de VS reageren op het zwakke dollarbeleid. Brazilië voert een actieve valuta-oorlog met de VS, maar die kunnen ze niet winnen. Daarvoor is Amerika te machtig.

In Europa hanteert men een andere aanpak. Sterke economieën zoals Duitsland exporteren niet meer door de munt goedkoper te maken, maar door de kwaliteit van hun producten te verbeteren en door technologische innovaties toe te passen. Ook zijn er landen die ervoor kiezen om een gunstig ondeemersklimaat te creëeren en relatief weinig belasting te heffen. Singapore en Europa pakken dit goed aan. De rest van de wereld heeft nog niet duidelijk een richting gekozen. Australië wil de rente verlagen, Brazilië maakt er een puinhoop van.

B: Zit Amerika in een depressie?

R: Zeker weten, de rente blijft zeven jaar lang op een extreem laag niveau (tot in 2014 volgens Beanke). Dat hoort bij een depressie, de lage rente is een poging om de economie op gang te helpen.

B: Dus goud moet je hebben?

R: Goud is absoluut waar je moet zitten.

B: Omdat goud niet bijgedrukt kan worden via QE.

R: Precies!

-

ING acht stijging huizenprijzen eind 2013 mogelijk

De economen van het Economisch Bureau bij ING stellen dat de huizenprijzen nu onder druk staan, maar dat er bij een lichte verbetering van de economie al meer vraag ontstaat naar koopwoningen, waardoor huizenverkopers 'een betere onderhandelingspositie' zouden krijgen. De economen van de bank beredeneren dat de huizenmarkt daarom mogelijk halverwege 2013 alweer licht aantrekt, zo schrijft het FD donderdag. Voor kopers die wachten op een prijsbodem kan dit 'een signaal zijn om in te stappen', zo schrijven de economen.

Prijzen omlaag

Deze conclusie van deze groep economen staat haaks op eerdere berichtgeving. De Rabobank en de ABN Amro bank kwamen nog niet zo lang geleden met het bericht naar buiten dat de huizenprijzen in Nederland volgend jaar met respectievelijk 7% en 8% verder zullen dalen. De ING maakte in haar rapport over de woningmarkt in het derde kwartaal van dit jaar bekend dat het rekening houdt met een prijsdaling van 5% in 2013. Zelfs de NVM, dat de belangen van makelaars behartigt, denkt dat we zeven magere jaren tegemoet zullen gaan op de Nederlandse huizenmarkt. Ook het CPB verwacht dat de economie in 2013 nauwelijks zal herstellen.

De verwachting is dat ook veel starters volgend jaar af zullen haken, omdat ze dan naar verhouding minder kunnen lenen (lagere loan-to-value ratio) en omdat ze verplicht worden een gedeelte af te lossen gedurende de looptijd van de hypotheek. Het NOS Jouaal en Radar gaven rekenvoorbeeldjes waaruit blijkt dat de starters die volgend jaar de woningmarkt op gaan over de hele looptijd van de hypotheek enkele tienduizenden euro's meer kwijt zullen zijn dan starters die nog dit jaar een volledig aflossingsvrije hypotheek afsluiten bij de bank. En daar komt een eventuele waardedaling van het onderpand nog bovenop.

Het is waarschijnlijker dat de Nederlandse huizenmarkt nog vele jaren moet uitzieken van te hoge huizenprijzen en een te hoge hypotheekschuld. Huizen zijn onder de huidige onzekere economische omstandigheden nauwelijks te financieren voor starters, als ze al een huis willen kopen. Banken zijn terughoudend met het verstrekken van kredieten omdat ook zij de risico's zien van een zwakke economie en een daling van de huizenprijzen.

Voorraad woningen

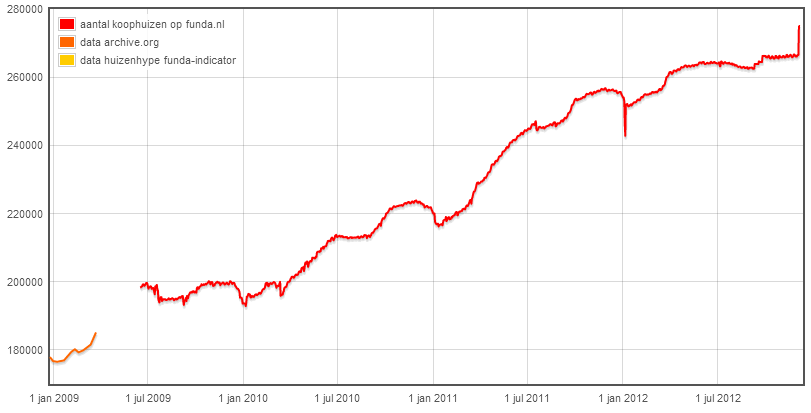

De economen van ING spreken over een betere onderhandelingspositie voor de verkoper van de woning zodra er meer kopers op de markt komen. Ik weet niet naar welke cijfers die economen hebben gekeken, maar de grafiek van het aantal te koop staande huizen op funda.nl is er één om bang van te worden. Er staan inmiddels al meer dan 274.000 woningen te koop, ruim 20.000 meer dan een jaar geleden. Op floris.nu wordt het aantal te koop staande huizen op funda.nl sinds begin 2009 dagelijks bijgehouden in een grafiek. Dat ziet er als volgt uit.

Aantal te koop staande woningen op Funda.nl (Bron: Floris.nu)

Crisis op de woningmarkt

Met een combinatie van te hoge huizenprijzen (als gevolg van het opblazen van een hypotheekschuld van ruim €600 miljard), starters die moeilijk aan financiering kunnen komen, de grote massa die verwacht dat de huizenprijzen verder zullen dalen en verkopers die een zwakke onderhandelingspositie hebben is het moeilijk voor te stellen dat de huizenprijzen in de loop van 2013 alweer de weg omhoog zullen vinden. Als we de ontwikkeling van de huizenprijzen in Nederland vanaf 1965 bekijken zien we dat de huizenprijzen erg hard gestegen zijn. Het is dus de vraag wat de economen van ING verstaan onder huizenprijzen die zich 'herstellen'. Wees gewaarschuwd!

Ontwikkeling huizenprijzen in Nederland vanaf 1965 (Bron: Beursplaza.com)

Private schulden als percentage van besteedbaar inkomen

Om de stijging van de huizenprijzen in Nederland in perspectief te zetten: de tweede grafiek geeft de ontwikkeling van de private schuld weer in verhouding tot het besteedbare inkomen. De illusie van de spaarzame Nederlander wordt doorgeprikt, we staan op een tweede plaats na Denemarken.

Private schulden naar verhouding tot het besteedbare inkomen. Hoeveel meer schuld kan Nederland nog dragen? (Bron: onbekend, gevonden via de twitter van Ewald Engelen)

-

Grafieken: Griekse werkloosheid stijgt in hogere versnelling

Volgens Elstat, dat deze gegevens verzamelde en in een grafiek zette, waren er in september in totaal 3.695.053 Grieken aan het werk (inclusief overheid). Het aantal werklozen was op dat moment 1.295.203. In augustus was de werkloosheid in Griekenland nog 25,4%. De jeugdwerkloosheid ging opvallend genoeg iets omlaag, van 58% in augustus naar 56,4% in september. Via Zero Hedge een paar grafieken van Elstat (PDF).

Werkloosheidspercentage Griekse beroepsbevolking

Aantal werklozen in Griekenland

Het aantal Grieken met een baan

-

Vijftig minuten Marc Faber

Meer informatie over deze documentaire kunt u vinden op deze website.

-

Infographic: De hegemonie van de Amerikaanse dollar

De infographic is wat moeilijk leesbaar, omdat de cirkels suggereren dat de 'taart' steeds groter wordt. Het aflezen van het 'marktaandeel' van Amerikaanse dollars, euro's, Britse ponden, Japanse yen, Zwitserse Francs en overige valuta is daardoor een beetje lastig. Wel is op deze infographic goed te zien dat de dollar op zijn retour is als wereldreservemunt, de euro eist een steeds groter marktaandeel op. Vooral in opkomende economieen (derde cirkel) heeft de dollar snel aan terrein verloren, hoewel het nog steeds de koppositie inneemt. Tussen 1999 en 2002 was ongeveer 75% van de claims uitgedrukt in dollars, in 2012 was dat nog maar 59,3%. Tegelijkertijd ging de euro van een marktaandeel van ongeveer 15 naar 25 procent.

De overige valuta nemen wereldwijd ook een steeds groter stukje van de taart. Was hun aandeel in de wereldwijde buitenlandse reserves in 1999 nog verwaarloosbaar, in 2012 vormen ze 5,3% van de totale reserves wereldwijd. Dat is al meer dan het aandeel van het Britse pond, de valuta die voor het dollartijdperk in feite de rol van wereldreservemunt vervulde.

Britse pond

Zero Hedge merkt op dat het Britse pond ongeveer een eeuw geleden hetzelfde meemaakte als de Amerikaanse dollar nu. Barry Eichengreen publiceerde in 2005 een working paper, waarin hij beschrijft hoe het marktaandeel van het Britse pond tussen 1899 en 1913 wegzakte van 64% naar 48% van de wereldwijde valutareserves. Onderstaande infographic toont aan dat ook de Amerikaanse dollar niet eeuwig een leidende rol zal vervullen. Het is de vraag hoe lang het dollarimperium nog stand houdt nu blijkt dat de Federal Reserve 90% van alle obligaties in de VS opkoopt.

Infographic van Addogram, klik voor een grotere versie

-

Amerikaanse aandelenmarkt rijp voor correctie?

Zero Hedge plaatste twee grafieken van Bloomberg: een van de situatie in Japan sinds 1991 en een van de VS sinds het millennium. Beide grafieken geven in met de rode lijn de yield op 10 jaars staatsobligaties van de betreffende landen weer en met de gele lijn de ontwikkeling van de belangrijkste aandelenindex (respectievelijk de Nikkei 225 en de S&P500). In Japan ging de rente op staatsobligaties gedurende deze periode naar beneden, van bijna 7% in 1991 naar 0,7% eind 2012. De aandelenmarkt wist meerdere keren behoorlijk te stijgen, maar ging netto mee omlaag met de aandelnmarkt. De groene pijltjes illustreren hoe de aandelen bijna vanzelf lijken terug te keren naar de rode lijn, alsof ze door een magneet aangetrokken wordt. In Japan is dat sinds 1991 drie keer gebeurd, de laatst keer was tussen 2005 en 2008.

VS

Als we vervolgens kijken naar de VS zien we een soortgelijke trend ontstaan. Daar begon de S&P500 index in 2002 aan een lange bull market, om vervolgens in 2008 weer terug te keren naar de rode lijn die de rente op 10-jaars Treasuries vertegenwoordigt. Toen deze twee lijnen elkaar weer even gevonden hadden begon de aandelenmarkt aan een nieuwe rally die tot op de dag van vandaag nog intact is. De divergentie tussen de aandelenkoersen in Amerika en de obligatierente suggereert dat de aandelenmarkt uiteindelijk nog een heel eind naar beneden moet. Uiteraard is dat nooit met zekerheid te zeggen, maar het voorbeeld van Japan leert ons dat een dergelijk scenario mogelijk is.

Net als de Japanse overheid is ook die van Amerika bijna verzadigd met schulden. Alleen door aankopen van de centrale bank en een extreem lage rente is de schuldenlast nog te dragen, maar de sterke economische groei gedurende de periode waarin de schulden nog makkelijk opgestapeld konden worden is niet meer aanwezig. Als de S&P500 in de toekomst opnieuw terugkeert naar de rode lijn staat de index op slechts 400 punten. Dat is vooralsnog moeilijk voor te stellen, want het is 71% minder dan de huidige S&P500 index van 1407 punten.

-

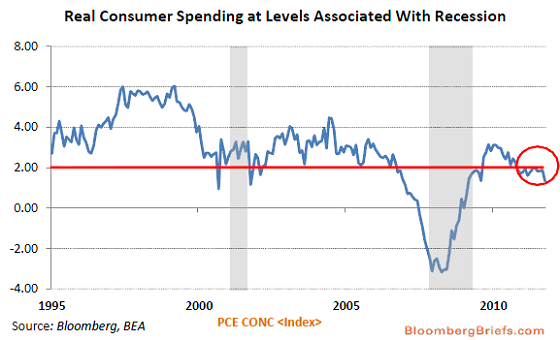

Grafieken: Consumptie in de VS terug op niveau van een recessie

De grafiek gaat terug tot 1995 en laat zien dat de consumentenbestedingen weer terug zijn op een niveau dat we kunnen associëren met een recessie. Alleen in 2001 en 2008 waren de consumentenbestedingen in de VS nog lager. Het ogenschijnlijke herstel van 2009 en 2010 is daarmee alweer voor een gedeelte ongedaan gemaakt. Ook gaan Amerikanen de laatste tijd weer minder vaak uit eten, zoals de tweede grafiek laat zien. De opleving die zichtbaar was vanaf 2010 lijkt inmiddels alweer uitgewerkt te zijn. Jaar op jaar is het cijfer van oktober 2012 nog wel 1,5% hoger. Dat is het laagste groeitempo sinds april 2010.

Bron: Bloomberg Briefs Via: Zero Hedge

Consumentenbestedingen VS opnieuw omlaag

Ook eten Amerikanen weer minder vaak buiten de deur

-

Amerika hekelt protectionistisch gedrag Brazilië

Brazilië heeft een aantal maatregelen doorgevoerd die de import van goederen moeten beperken en die de ontwikkeling van de lokale economie kunnen stimuleren. Zo zijn er invoerheffingen in werking gesteld op tal van industriele producten, zijn er quota opgelegd om d eimport van auto-onderdelen te beperken en zijn er limieten gesteld aan de hoeveelheid auto's die uit Mexico geimporteerd mogen werden. Dat laatste is een directe aanval op de VS, want in Mexico worden veel auto's gebouwd door Amerikaanse merken.

Brazilië kent ook een staatsbank die alsmaar groter wordt en die goedkope leningen verstrekt aan projecten en bedrijven die gebruik maken van lokaal geproduceerde goederen in plaats van importgoederen. De president van Brazilië heeft in haar “Bigger Brazil Program” een aantal belastingvoordelen en regels ingevoerd die het aantrekkelijker maken voor Braziliaanse bedrijven om te produceren in eigen land.

Kritiek

Vanuit de VS is er kritiek geuit op de maatregelen die Brazilië heeft doorgevoerd om haar eigen economie te ondersteunen. Maatregelen zoals importbeperkingen en subsidies voor de eigen industrie zorgen voor concurrentievervalsing, omdat producenten vanuit het buitenland moeilijker kunnen toetreden tot de Braziliaanse markt. De protectionistische aanpak van Brazilië wordt door Washington gezien als een stap terug in een wereld van toenemende globalisering en inteationale handel.

Ron Kirk van het Amerikaanse ministerie van Handel schreef een kritische brief aan de Braziliaanse regering waarin hij stelt dat de nieuwe invoerheffingen van Brazilië “duidelijk protectionistisch” zijn. De beleidsmakers in Brazilië hebben gezegd dat de maatregelen bedoeld zijn als een tijdelijke buffer om de ontwikkeling van de eigen economie te ondersteunen. De importheffingen en quota's zouden nodig zijn om de Braziliaanse industrie te beschermen tegen 'goedkope arbeid uit China' en 'goedkope dollars uit Amerika'. “We verdedigen onszelf om te voorkomen dat onze eigen industrie verzwakt en dat onze markt overspoeld wordt met importgoederen”, zo verklaarde de Braziliaanse minister van Financiën Guido Mantega in een interview.

Valuta-oorlog

Volgens Mantega is er een 'valuta-oorlog' gaande, waarmee hij doelt op de geldpersfinanciering door de Amerikaanse centrale bank. Door 'monetaire verruiming' van de Federal Reserve onderdrukt Amerika de waarde van de dollar, zodat andere valuta relatief duurder worden. Dat heeft weer tot gevolg dat de Amerikaanse industrie makkelijker goederen kan exporteren en dat de goederen die in andere landen geproduceerd worden duurder worden op de Amerikaanse markt.

De Braziliaanse economie is de zesde grootste ter wereld, tussen Frankrijk en het Verenigd Koninkrijk in. Het land is rijk aan grondstoffen en landbouwgrond, maar produceert ook steeds meer goederen voor de eigen economie en voor het buitenland. Het financiële centrum van Sao Paulo is razendsnel gegroeid en laat zien dat de Braziliaanse economie potentie heeft. Na een periode van hoge inflatie en een valutacrisis heeft de Braziliaanse economie zich razendsnel ontwikkeld met een economische groei van gemiddeld 4% per jaar. Naar schatting hebben bijna 35 miljoen mensen in Brazilië zich gedurende deze periode van economische voorspoed opgewerkt naar de middenklasse. Het gemiddelde inkomen per hoofd van de bevolking is met omgerekend $13.000 op het niveau van Rusland gekomen. Toch heeft de crisis laten zien dat ook de grootste opkomende markten, ook wel de BRIC-landen genoemd, niet immuun zijn voor een economische terugslag.

Handelsoorlog

Veel Amerikaanse bedrijven onderhouden volgens de Washington Post nauwe banden met handelspartners als China en Brazilië. Veel productiecapaciteit is verplaatst naar de opkomende economieën, waar ook de Amerikaanse consument van heeft kunnen profiteren. Maar nu het wereldwijd crisis is en landen met elkaar strijden om economische groei blijkt de inteationale handel toch minder open te zijn dan eerder werd gedacht. De subsidies op bedrijven die lokaal geproduceerde goederen en machines gebruiken en de heffing op goederen en machines die uit het buitenland komen zijn er overduidelijk op gericht om meer werkgelegenheid in eigen land te houden dat gevoelig is voor outsourcing.

Volgens de Wereldbank is Brazilië geen open economie, omdat het moeilijk zou zijn om er een bedrijf op te starten. Het land wordt door de Wereldbank op plaats 130 gezet van de 185 landen die in de lijst zijn opgenomen. “Het is een moeilijk land om zaken te doen en ze maken het steeds lastiger”, aldus advocaat Flavio Siqueira die zich heeft gespecialiseerd in handel. Hij is van mening dat omslachtige bureaucratie in Brazilië erop gericht is de lokale industrie te beschermen. De lokale belastingregels zouden ook zodanig complex zijn dat multinationals die in Brazilië actief zijn zeer gedetailleerd uiteen moeten zetten welke onderdelen ze importeren en welke ze afnemen bij lokale leveranciers. Dat is belangrijk, omdat de Braziliaanse overheid een extra belasting van 18% heft op eindproducten waar onvoldoende onderdelen in zitten die in eigen land vervaardig zijn. Importeurs zouden volgens de Washington Post ook wel eens klagen over goederen die blijven liggen in de haven omdat formulieren met de verkeerde kleur inkt ingevuld waren of omdat de producten nog niet waren doorgelicht door de Braziliaanse regelgeving.

Brazilië beschermt eigen industrie met importheffingen, importquota en subsidies voor eigen industrie

-

Haldane: “Economische verwoesting crisis vergelijkbaar met een wereldoorlog”

Haldane voegde eraan toe dat de publieke woede richting de bankensector in zijn ogen volledig gerechtvaardigd was en dat er nog steeds te hoge salarissen worden uitgekeerd in de sector. “Als we geluk hebben kunnen de kosten van de crisis gedragen worden door onze kinderen. Het is echter waarschijnlijker dat ook onze kleinkinderen voor deze crisis zullen betalen. De bevolking heeft alle reden om estig ontdaan te zijn over alles wat er gebeurd is – en boos”.

Vier jaar na het uitbreken van de crisis is de ecoomie nog maar 3% gekrompen ten opzichte van de piek (uitgedrukt in GDP). De omvang van de crisis zal opnieuw duidelijk worden op woensdag, als de regering het land bijpraat over de economische vooruitzichten en de bezuinigingsmaatregelen. Om banengroei, investeringen en vetrouwen in het bedrijfsleven terug te winnen moet de minister van Financien George Osboe een gedurfd plan laten zien, aldus de Britse Kamer van Koophandel. Die heeft de groeiprognose voor zowel 2013 als 2014 al naar beneden bijgesteld, van respectievelijk 1,2 en 2,2 naar 1 en 1,8 procent. De Britse Chambers of Commerce wijt de groeiprognose aan de verslechterde economische omstandigheden en het vooruitzicht van nog meer bezuinigingsmaatregelen.

De Britse industrie liet in november een verbetering zien in de totale productie ten opzichte van de maand ervoor, maar het cijfer komt nog steeds niet boven de 50. Dat betekent dat er feitelijk nog steeds sprake is van krimp. Volgens de Markit/CIPS Purchasing Managers index valt de vraag tegen en loopt ook de export wat terug.

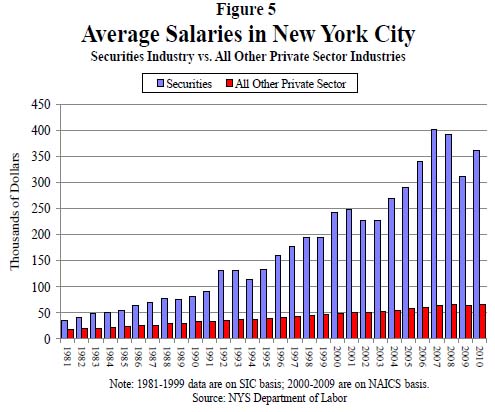

Andre Haldane zei op BBC Radio dat de banken nog steeds de grootste belemmering vormen voor het herstel van de economie. De banken hebben slechte leningen op de balans staan en zijn mede daardoor terughoudend met het verlenen van kredieten. Volgens Haldane zullen banken zwak blijven als ze hun balans niet weten op te schonen. “Investeeerders zullen minder geneigd zijn om geld op de bank te zetten. Ze hebben te weinig vertrouwen in het banksysteem en zullen daarom een hogere vergoeding eisen voor het geld dat ze aan de banken uitlenen of zullen simpelweg het geld van de bank halen” [red: geld op een bankrekening zetten is in feite geld uitlenen aan de bank, vandaar de rentevergoeding].

“Er kan en moet meer gedaan worden om banken soepeler kredieten te laten verstrekken en daarmee de economie op gang te brengen”, aldus Haldane. Hij voegde daaraan toe dat bankiers nog meer salaris moeten inleveren dan ze totnogtoe gedaan hebben, “Er is nog een weg te gaan. In de jaren tachtig kreeg een investment banker gemiddeld ongeveer hetzelfde salaris als een advocaat of dokter. In 2006 kreeg een bankier vier keer zo veel.”

Onderstaande grafiek illustreert het verschil in compensatie binnen de financiële wereld en de rest van de private sector.

-

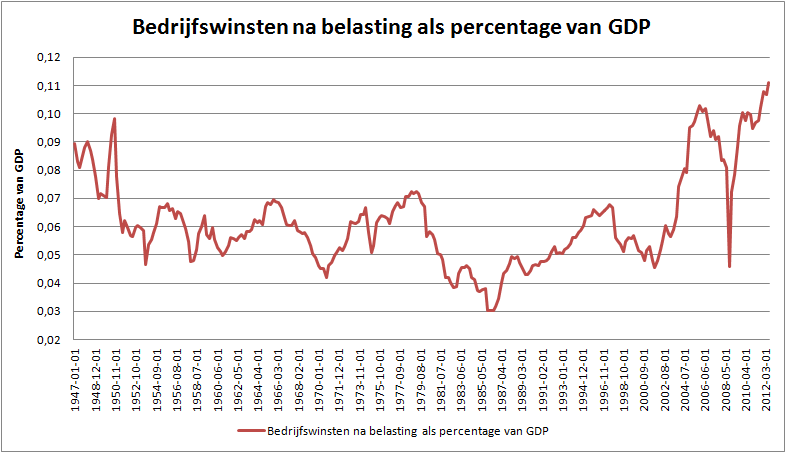

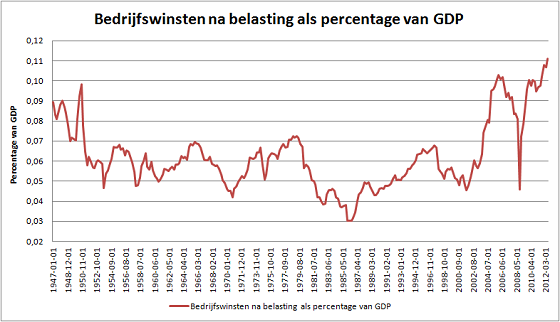

Grafieken: Inkomens VS dalen terwijl bedrijfswinsten stijgen

Beide grafieken gaan terug tot 1947 en geven daarmee inzicht in de historische ontwikkeling van zowel de bedrijfswinsten (na belasting) als de gemiddelde salarissen ten opzichte van de omvang van de Amerikaanse economie. Beide indicatoren breken de laatste jaren records. Bedrijfwinsten waren in de VS nog nooit eerder zo hoog als nu, ondanks de gigantische deuk die financiele crisis in 2008 en 2009 sloeg in de winstcijfers. De inkomens van de 'gewone man' hebben zich echter niet hersteld sinds het uitbreken van de crisis, integendeel. De lonen in verhouding tot het GDP bereikten een historisch dieptepunt.

Hieruit kunnen we concluderen dat de bedrijfwinsten vooral wegvloeien richting het grote geld, in de vorm van dividend uitkering, bonussen en stijgende aandelenkoersen. Indirect profiteert bijna iedereen daarvan mee via pensioenfondsen en beleggingsfondsen, maar dat is zeker niet genoeg om de groeiende inkomensongelijkheid in de VS een halt toe te roepen. De verticale schaal is bij de eerste grafiek aangepast om de ontwikkeling beter zichtbaar te maken. In werkelijkheid is de daling van het inkomen minder dramatisch dan de grafiek suggereert, maar feit blijft dat inkomens sinds 1947 niet eerder zo laag waren ten opzichte van de gehele Amerikaanse economie.

John Aziz merkt terecht op dat Obama zich niet aan zijn belofte heeft gehouden om de welvaart eerlijker te verdelen onder de Amerikaanse bevolking. De kloof tussen rijk en arm wordt steeds groter, een gegeven dat we ook terugzien in het toenemende gebruik van voedselbonnen. Inmiddels maken 47,1 miljoen Amerikanen gebruik van voedselbonnen, dat is meer dan 1 op de 7 Amerikanen.

Lonen en salarissen als percentage van GDP (Bron: St. Louis Fed)

Bedrijfwinsten na belasting als percentage van GDP (Bron: St. Louis Fed)