De economen van het Economisch Bureau bij ING stellen dat de huizenprijzen nu onder druk staan, maar dat er bij een lichte verbetering van de economie al meer vraag ontstaat naar koopwoningen, waardoor huizenverkopers 'een betere onderhandelingspositie' zouden krijgen. De economen van de bank beredeneren dat de huizenmarkt daarom mogelijk halverwege 2013 alweer licht aantrekt, zo schrijft het FD donderdag. Voor kopers die wachten op een prijsbodem kan dit 'een signaal zijn om in te stappen', zo schrijven de economen.

Prijzen omlaag

Deze conclusie van deze groep economen staat haaks op eerdere berichtgeving. De Rabobank en de ABN Amro bank kwamen nog niet zo lang geleden met het bericht naar buiten dat de huizenprijzen in Nederland volgend jaar met respectievelijk 7% en 8% verder zullen dalen. De ING maakte in haar rapport over de woningmarkt in het derde kwartaal van dit jaar bekend dat het rekening houdt met een prijsdaling van 5% in 2013. Zelfs de NVM, dat de belangen van makelaars behartigt, denkt dat we zeven magere jaren tegemoet zullen gaan op de Nederlandse huizenmarkt. Ook het CPB verwacht dat de economie in 2013 nauwelijks zal herstellen.

De verwachting is dat ook veel starters volgend jaar af zullen haken, omdat ze dan naar verhouding minder kunnen lenen (lagere loan-to-value ratio) en omdat ze verplicht worden een gedeelte af te lossen gedurende de looptijd van de hypotheek. Het NOS Jouaal en Radar gaven rekenvoorbeeldjes waaruit blijkt dat de starters die volgend jaar de woningmarkt op gaan over de hele looptijd van de hypotheek enkele tienduizenden euro's meer kwijt zullen zijn dan starters die nog dit jaar een volledig aflossingsvrije hypotheek afsluiten bij de bank. En daar komt een eventuele waardedaling van het onderpand nog bovenop.

Het is waarschijnlijker dat de Nederlandse huizenmarkt nog vele jaren moet uitzieken van te hoge huizenprijzen en een te hoge hypotheekschuld. Huizen zijn onder de huidige onzekere economische omstandigheden nauwelijks te financieren voor starters, als ze al een huis willen kopen. Banken zijn terughoudend met het verstrekken van kredieten omdat ook zij de risico's zien van een zwakke economie en een daling van de huizenprijzen.

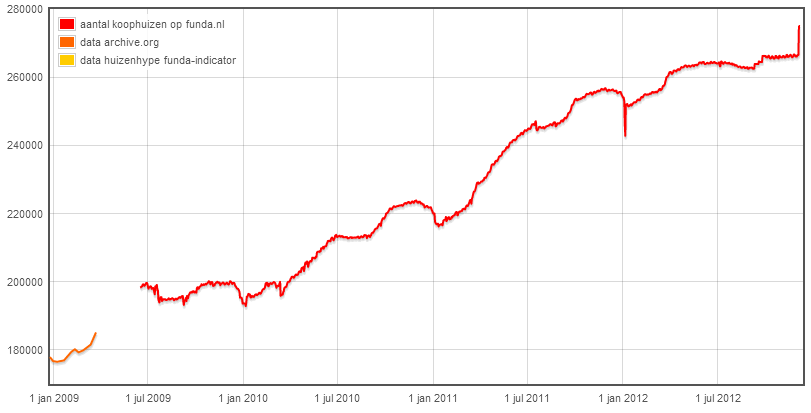

Voorraad woningen

De economen van ING spreken over een betere onderhandelingspositie voor de verkoper van de woning zodra er meer kopers op de markt komen. Ik weet niet naar welke cijfers die economen hebben gekeken, maar de grafiek van het aantal te koop staande huizen op funda.nl is er één om bang van te worden. Er staan inmiddels al meer dan 274.000 woningen te koop, ruim 20.000 meer dan een jaar geleden. Op floris.nu wordt het aantal te koop staande huizen op funda.nl sinds begin 2009 dagelijks bijgehouden in een grafiek. Dat ziet er als volgt uit.

Aantal te koop staande woningen op Funda.nl (Bron: Floris.nu)

Crisis op de woningmarkt

Met een combinatie van te hoge huizenprijzen (als gevolg van het opblazen van een hypotheekschuld van ruim €600 miljard), starters die moeilijk aan financiering kunnen komen, de grote massa die verwacht dat de huizenprijzen verder zullen dalen en verkopers die een zwakke onderhandelingspositie hebben is het moeilijk voor te stellen dat de huizenprijzen in de loop van 2013 alweer de weg omhoog zullen vinden. Als we de ontwikkeling van de huizenprijzen in Nederland vanaf 1965 bekijken zien we dat de huizenprijzen erg hard gestegen zijn. Het is dus de vraag wat de economen van ING verstaan onder huizenprijzen die zich 'herstellen'. Wees gewaarschuwd!

Ontwikkeling huizenprijzen in Nederland vanaf 1965 (Bron: Beursplaza.com)

Private schulden als percentage van besteedbaar inkomen

Om de stijging van de huizenprijzen in Nederland in perspectief te zetten: de tweede grafiek geeft de ontwikkeling van de private schuld weer in verhouding tot het besteedbare inkomen. De illusie van de spaarzame Nederlander wordt doorgeprikt, we staan op een tweede plaats na Denemarken.

Private schulden naar verhouding tot het besteedbare inkomen. Hoeveel meer schuld kan Nederland nog dragen? (Bron: onbekend, gevonden via de twitter van Ewald Engelen)