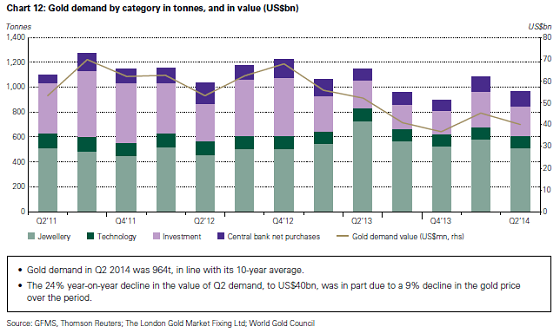

In het tweede kwartaal van dit jaar werd er minder goud verkocht dan in dezelfde periode van vorig jaar, zo schrijft de World Gold Council (WGC) in haar kwartaalbericht over de goudmarkt. In het tweede kwartaal van dit jaar registreerde de organisatie een vraag van 963,8 ton fysiek goud, een daling van 16% ten opzichte van de 1.148,3 ton in dezelfde periode van vorig jaar.

Vooral de vraag naar juwelen en beleggingsgoud viel lager uit. Door de daling van de goudprijs in het tweede kwartaal van 2013 werd er 726,7 ton aan sieraden verkocht, veel meer dan het gemiddelde van 522,6 ton per kwartaal over de afgelopen vijf jaar. In het tweede kwartaal van dit jaar was de vraag naar gouden sieraden 509,6 ton, een daling van meer dan 30% ten opzichte van een jaar geleden.

Vraag naar goud per categorie (Bron: WGC)

Beleggingsgoud minder populair

De vraag naar

gouden munten en goudbaren liet een veel grotere daling zien. Terwijl beleggers er vorig jaar er nog als de kippen bij waren om te profiteren van de prijsdaling was de goudmarkt in het tweede kwartaal van dit jaar juist relatief rustig met een volume van slechts 275,3 ton. Een jaar eerder was dat nog ruim twee keer zo veel, namelijk 627,9 ton. Ook vergeleken met het gemiddelde over de afgelopen vijf jaar van 343,2 ton viel de verkoop van beleggingsgoud in Q2 2014 bijzonder tegen. De daling was zichtbaar over de hele linie, van Azië tot Europa tot de Verenigde Staten. Beleggers haalden vorig jaar hun aankopen naar voren, nu zijn ze wat meer afwachtend geworden.

Leegloop ETF's gestopt?

Vorig jaar zagen we niet alleen een rush naar fysiek goud, maar ook een vlucht uit de ETF's die goud als onderpand aanhouden. Liquideerden de goud-ETF's in Q2 2013 nog 402,2 ton, in dezelfde periode van dit jaar was dat nog maar 39,9 ton. Kennelijk zijn de meeste zwakke handen al uit de markt geschud. Voegen we de vraag naar fysiek goud en goud-ETF's samen, dan zien we een kleine stijging van 4% in de investeringsvraag van 2013 naar 2014 (225,7 versus 235,4 ton).

Uitstroom ETF´s lijkt gestopt, vraag naar fysiek goud lager (Bron: WGC)

Centrale banken kopen goud

Volgens cijfers van de World Gold Council kochten centrale banken in het tweede kwartaal van dit jaar 117,8 ton goud, meer dan de 92,1 ton in dezelfde periode van vorig jaar en meer dan de 82 ton gemiddeld per kwartaal over de afgelopen vijf jaar. Centrale banken blijven goud kopen en ondersteunen daarmee de goudmarkt. Ook wordt daarmee het bewijs geleverd dat goud nog steeds gezien wordt als een belangrijke component op de balans van de centrale bank. Deze trend begon na het uitbreken van de financiële crisis en heeft sindsdien nog niet aan kracht verloren. De grote daling van de

goudprijs sinds 2012 heeft daar geen verandering in gebracht.

Goudmijnen

Aan de aanbodzijde van de goudmarkt zien we, ondanks de

toenemende prijsdruk op de goudmijnen, een toename in de productie. Wereldwijd brachten goudmijnen in de eerste helft van dit jaar 58,2 ton meer goud op de markt dan in de eerste helft van vorig jaar. Voor de middellange termijn wordt echter geen grote toename in de mijnbouwproductie verwacht, omdat veel goudmijnen moesten bezuinigen op hun exploratie activiteiten. Daardoor zullen er de komende jaren minder nieuwe projecten operationeel worden. De WGC voorziet een stabilisering in het aanbod van goudmijnen in de komende vier tot zes kwartalen.

Goudmijnen schroeven productie op, aanbod sloopgoud daalt (Bron: WGC)

Sloopgoud

Het aanbod van sloopgoud wordt steeds belangrijker voor de goudmarkt, aangezien de mijnen er maar niet in slagen hun productie substantieel op te schroeven. Tegelijkertijd zorgt de stijging van de

goudprijs van de afgelopen twaalf jaar ervoor dat er meer sloopgoud ingeleverd wordt. Toch blijkt ook dit gedeelte van de markt sterk afhankelijk te zijn van de schommelingen in de goudprijs. Een sterke stijging van de prijs levert meer handel op, terwijl de volumes dalen bij een stabiele prijs. Het is dan ook niet verwonderlijk dat er dit jaar relatief weinig sloopgoud aangeleverd is. Het totaal over de eerste helft van 2014 staat op 578,3 ton, het laagste niveau sinds de eerste helft van 2007.

Aanbod sloopgoud naar laagste niveau sinds eerste helft 2007 (Bron: WGC)

Vraag naar goud in tonnen (Bron: WGC)

Aanbod van goud in tonnen (Bron: WGC)

Vraag naar gouden juwelen en beleggingsgoud per regio (Bron: WGC)

")