Een van de zorgenkindjes van de huidige wereldeconomie is China. Na decennia lang met 9% à 10% gegroeid te zijn, neemt dat groeitempo in 2013 aanzienlijk af. Volgens de Chinese overheid komt de groei dit jaar uit op 7,5%, volgens anderen kan het wel eens 6% of nog iets minder worden. Zorgen genoeg, zou je denken, want het laatste wat een toch al wankelmoedige wereldeconomie kan gebruiken is een duidelijke vertraging in China.

Scenario

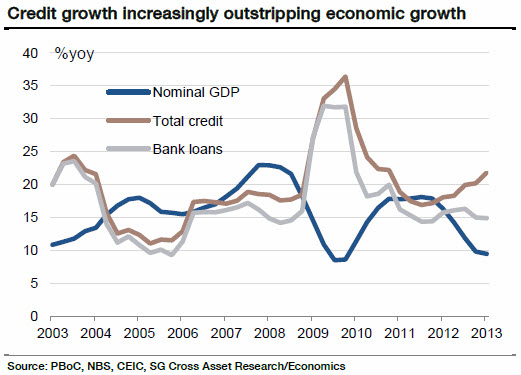

Er zijn echter nog meer moeilijkheden die het Chinascenario alleen maar donkerder maken. Banken zijn zwak en torsen torenhoge schulden en een vastgoedbubbel tekent zich af. Maar de grootste teleurstelling voor relatief ingewijden is, dat er geen tekenen zijn van een heroriëntatie van de Chinese economie. Beleidsmakers maken zich al jaren sterk om China niet een investeringsgedreven economie te laten zijn, maar een consumptiegedreven. Daar wordt al jaren druk over gepraat en vergaderd, maar er lijkt niet eens een eerste aanzet zichtbaar. In maart 2011 is daar zelfs een compleet Vijfjaren plan over in elkaar gezet.

Transformatie

Tevergeefs zo lijkt het. In het tweede kwartaal droeg consumptie slechts 2,5% bij aan de groei van het BBP, terwijl dat in het eerste kwartaal nog 3,4% bedroeg.

Nee, zegt Chinakenner, Stephen Roach, er wordt wel degelijk vooruitgang geboekt, maar zo’n transformatie kost tijd, energie, strategisch denken en vooral veel geduld. Je moet bovendien wel weten, waar je op moet letten. Volgens Roach is het misschien niet zo verstandig om dan alleen maar naar de samenstelling van het BBP te kijken. Je moet veeleer letten op trends die uiteindelijk bepalend zijn voor de consumptie. Dan moet je vooral kijken naar de ontwikkeling van de Dienstensector. Dan is er wel degelijk aanleiding om hoopvol te zijn. Tussen 1980 en 2011 groeide die sector met gemiddeld 8,9% tegen 11,6% voor nijverheid en bouw. In 2013 zijn die bordjes voor het eerst verhangen. In de eerste helft van dit jaar groeide de dienstensector met 8,3% tegen 7,6% voor nijverheid en bouw.

Diensten

Diensten moeten een beslissende rol gaan spelen bij de transformatie. Diensten zijn traditiegetrouw heel arbeidsintensief. Dat betekent dat de economie veel minder hard hoeft te groeien om toch meer banen te scheppen om zo de armoede in het land te verminderen. Er is dus geen 10% meer nodig, maar slechts 7% – 8%. Meer banen in de dienstensector leggen tevens de basis voor een meer op consumptie gerichte samenleving. Meer banen kunnen bovendien een bijdrage leveren aan de grote tegenstellingen in de Chinese maatschappij. Een laatste voordeel is, dat de vervuiling van het milieu nu serieus aangepakt kan worden. Het aanhoudend hoge niveau van investeringen in de nijverheid maakte van het milieubeleid tot voor kort een wassen neus.

In de visie van Stephen Roach is de Chinese economie allesbehalve aan het wegzakken. Wel is die op een keerpunt beland. Het begin van dat keerpunt is volgens hem in de trends in de dienstensector te vinden en niet in de samenstelling van het BBP. Maar hij ziet meer jonge twijgen. Zo gebruikt de centrale bank al haar macht en invloed om de excessieve kredietverlening in te dammen en ook op de woningmarkt worden stappen gezet die de discipline moeten bevorderen en tegelijkertijd de markt moet moderniseren. Het is nu afwachten of optimist Roach het gelijk aan zijn kant heeft, of de notoire zwartkijkers.

Cor Wijtvliet

Bron:

Stephen Roach, Misreading Chinese rebalancing. Project-syndicate July 29 2013.

>> Wilt u de dagelijkse column van Cor Wijtvliet zonder een dag vertraging ontvangen? Klik hier om u aan te melden voor de gratis Wijtvliets Investment Insider nieuwsbrief! <<