Volgens Mike Maloney verliest de Amerikaanse dollar binnen enkele jaren haar status als wereldreservemunt. Het buitenland is niet langer bereid om de schulden van Amerika te dragen en treft daarom steeds meer voorbereidingen op een tijdperk na de dollar. Zo sluiten steeds meer opkomende economieën handelsovereenkomsten die het gebruik van Amerikaanse dollars overbodig maken. Daarnaast worden dollarreserves in toenemende mate omgezet in zogeheten ‘hard assets’. Maloney verwijst naar de belangrijke deal die Rusland en China onlangs sloten tijdens de G20, waar we op Marketupdate ook een artikel over schreven.

De Amerikaanse inval van Irak in 2004 is volgens Maloney ook terug te leiden op de dollar, omdat Saddam Hussein destijds plannen had om olie af te rekenen in euro’s in plaats van dollars. In Libië greep Amerika ook in, toen duidelijk werd dat Khaddafi olie wilde afrekenen in goud in plaats van dollars.

Vermogensoverdracht

In dit interview van iets meer dan een half uur legt Mike Maloney uit dat de waarde van veel papieren bezittingen zullen verdampen, omdat de val van de dollar ook valutacrises in andere landen kunnen ontketenen. Een dergelijke valutacrisis zal vergelijkbaar zijn met de devaluatie van een munt. Dat gebeurt van de één op de andere dag en zorgt voor een ongekende overdracht van vermogen van papieren bezittingen naar ‘hard assets’. Maar omdat de dollar de wereldreservemunt is zal een dollarcrisis veel ingrijpender zijn dan de devaluatie van een andere valuta, zoals de Argentijnse peso.

Al met al een zeer interessant interview van SGTreport…

Erik Greenen is een Belgische aandeelhoudersactivist en is een luis in de pels van financiële instellingen als Dexia, Fortis, KBC en de Nationale Bank. Hij ziet het somber in voor ons geldsysteem en legt zijn vertrouwen in goud. Hij heeft zijn spaargeld al lang van de bank gehaald en omgezet in fysiek goud. Hij vreest voor een valutacrisis vergelijkbaar met de hyperinflatie in Weimar Duitsland, een financiele ramp die pensioenen en spaargeld waardeloos zal maken.

Dit filmfragment komt uit het programma Z-Talk Goossens en werd begin september uitgezonden op de Belgische televisie.

Mike Maloney blikt terug op 140 jaar monetaire geschiedenis, waarin hij stilstaat bij de gevolgen van de Tweede Wereldoorlog, het uiteenvallen van het Bretton Woods systeem en de ontkoppeling van de dollar met goud in 1971. In de video laat hij zien dat het monetaire systeem continu aan verandering onderhevig is en dat we aan de vooravond staan van een nieuwe monetaire revolutie. Maloney voorziet een deflatoire crash, die overheden en centrale banken proberen af te wenden door meer geld in omloop te brengen. Het verlies van vertrouwen in fiat geld zal zorgen voor een vlucht richting een veilige haven.

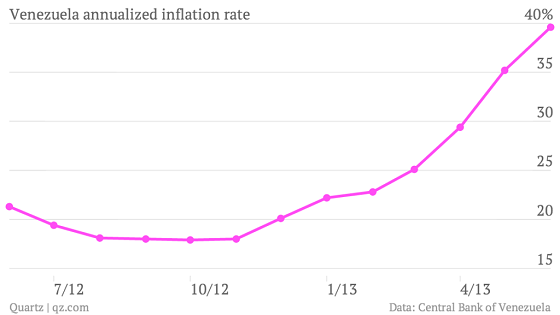

De waardedaling van de Venezolaanse munt begint zorgwekkende vormen aan te nemen. Het jaarlijkse inflatiecijfer kwam uit op een astronomische 39,6%, dicht bij de grens van 40% inflatie die Goldman Sachs gebruikt voor de definitie van hyperinflatie. Venezuela heeft alle stadia van een valutacrisis doorlopen…

We hebben alle klassieke kenmerken van een valutacrisis voorbij zien komen…

En nu begint de situatie echt uit de hand te lopen. Volgens analisten zal de Venezolaanse economie dit jaar met 1% krimpen, nadat ze in het eerste kwartaal een groei van slechts 0,7% liet zien. Maatregelen om de prijsinflatie onder de duim te houden hebben averechts gewerkt, want door de prijscontrolers zijn producten alleen maar schaarser en duurder geworden.

De regering heeft maximumprijzen opgelegd, prijzen die in veel gevallen lager liggen dan de productiekosten. Daardoor zijn bedrijven veel minder gaan produceren, met als gevolg een schaarste met nog hogere prijzen. Nicolas Maduro, de president van Venezuela, geeft de bevolking de schuld van het tekort aan bloem, mais, suiker en toiletpapier. Hij beschuldigde de bevolking ervan teveel te eten (echt waar!).

Olie

De economie van Venezuela bleef lang overeind door de export van olie. Die export leverde Amerikaanse dollars op, harde valuta waarmee het land haar import kon financieren. Maar omdat er jarenlang onvoldoende werd geinvesteerd in de infrastructuur en de installaties is de olieproductie sterk teruggelopen. De situatie is zelfs zo slecht dat Venezuela olie moet importeren om aan de binnenlandse vraag te voldoen.

President Maduro zei dat de huidige crisis in Venezuela van tijdelijke aard is. Elias Eljuri van het Venezolaanse Bureau voor de Statistiek zei dat de inflatie in juli weer gaat dalen en dat er geen structureel probleem is met de economie van het land. Het is de vraag of er nog iets te redden valt. De vicieuze cirkel van een valutacrisis is moeilijk te doorbreken, zeker als de overheid blijft vasthouden aan een beleid van loon- en prijscontroles.

Een stijgende geldhoeveelheid doet niets in de economie als burgers en bedrijven besluiten de hand op de knip te houden en als commerciële banken de kredietkraan dichtdraaien. Sterker nog, zo lang de hoeveelheid verstrekte kredieten door banken lager is dan de hoeveelheid aflossingen op bestaande bankkredieten, dan vindt er in feite ‘geldvernietiging’ plaats. De geldhoeveelheid krimpt een heeft een deflatoir effect op de economie.

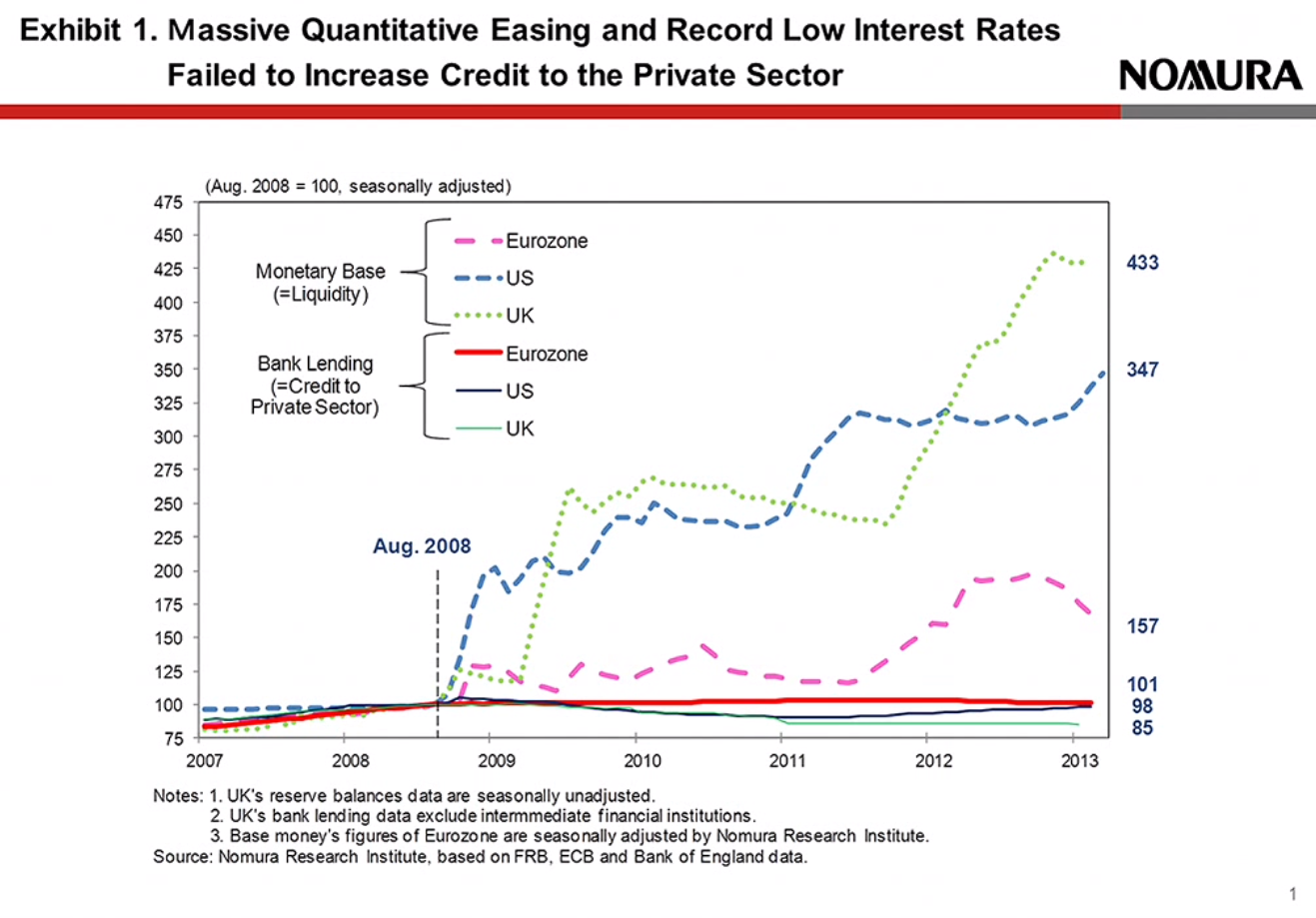

Onderstaande grafieken komen uit een conferentie waarin verschillende centrale bankiers aan het woord komen. Eén van hen tovert een aantal interessante presentatieslides tevoorschijn, die Marketupdate graag met de lezers wil delen. De hele video van meer dan twee uur is de moeite van het kijken zeker waard, maar voor wie daar niet de tijd voor heeft volgt een korte toelichting bij vier grafieken..

1. Monetaire verruiming en extreem lage rente zorgen niet voor toename in bankkredieten

Ondanks het feit dat veel centrale banken hun balans opgeblazen hebben en de rente verlaagd hebben komt er nog steeds niet veel meer geld in de economie. Bedrijven en consumenten hebben minder behoefte om te lenen als de toekomstverwachting voor hun onderneming of voor hun baan minder zeker is. Daar komt nog eens bij dat de Basel III regels banken verplichten om meer eigen vermogen aan te houden. Richard Koo vertelt in zijn lezing dat het voor banken simpelweg interessanter is om te ‘deleveragen‘ (hoeveelheid vreemd vermogen op de balans afbouwen) dan om meer eigen vermogen aan te trekken via een aandelenemissie. Door meer aandelen uit te schrijven ontstaat verwatering, waardoor de return on equity (winst per aandeel) lager wordt.

Het gevolg is dat banken vandaag de dag niet naar hun volle potentieel uitlenen en dat er eerder sprake is van kredietcontractie (meer kredieten afgelost dan dat er nieuwe worden verstrekt). Onderstaande grafiek laat goed zien hoeveel geld er feitelijk in de economie circuleert. Dat aanbod is redelijk gelijk gebleven, waardoor er nog geen sprake is van de extreem hoge inflatie of zelfs hyperinflatie..

2. De kredietstroom in internationaal perspectief

De spaarzame mentaliteit van consumenten en het bedrijfsleven in Duitsland maakte een sterke kredietexpansie elders mogelijk. Duitse banken en pensioenfondsen beschikten over een grote hoeveelheid gespaard vermogen, een spaaroverschot dat gebruikt is om financiële activa in andere landen op te kopen. Zo kochten spaarders veel schulden op in de vorm van gestructureerde leningen (MBS, CDO, CLO) en financierden ze de schulden van perifere landen als Spanje, Portugal, Griekenland, Ierland enzovoort. Deze onbalans kon ontstaan doordat spaargeld werd uitgeleend aan schuldenaren en tegen de volledige waarde op de balans kon worden gezet. Toen bleek dat de schuldenaren niet meer konden betalen begin de kredietcrisis.

3. Consumenten en bedrijven sparen steeds meer

Een natuurlijke reflex van consumenten en bedrijven is om meer geld opzij te zetten voor onzekere tijden. Onderstaande grafiek laat zien dat landen als Spanje en Ierland voorafgaand aan de crisis heel veel geld leenden, wat mogelijk was door de spaarzame Duitsers. Sinds de crisis zijn ook deze landen veel meer gaan sparen op bedrijfsniveau en individueel niveau. Al dat geld staat op de bank of wordt weggezet in de meest liquide en veilig geachte asset die we staatsobligaties noemen.

Met de introductie van de euro kon dat spaargeld opeens veel makkelijker wegvloeien naar andere landen. Spaarders in Spanje die geen vertrouwen hebben in staatsobligaties van hun eigen overheid kunnen net zo makkelijk Nederlandse of Duitse staatsobligaties kopen die veiliger geacht worden. Het gevolg van deze omgekeerde kapitaalstroom is dat Duitsland nu extreem goedkoop haar schuld kan financieren, terwijl de PIIGS-landen naar verhouding juist wat extra moeten betalen op hun staatsobligaties.

4. Geldhoeveelheid VS tijdens de Grote Depressie

Onderstaande grafiek laat zien hoe de geldhoeveelheid in de VS kromp tijdens de Grote Depressie. In 1933 was er bijna een derde minder geld dan in 1929, simpelweg omdat de kredietkraan dichtgedraaid werd en iedereen met geld massaal zijn schulden probeerde af te lossen. Het netto aflossen van schulden verkleint de geldhoeveelheid en heeft dus een deflatoir effect, waardoor de omstandigheden het aanmoedigden om schulden af te blijven lossen en geen nieuw krediet af te nemen.

Er moest dus iets gedaan worden om de knellende en verwoestende deflatie onder controle te brengen. Toen kwam de New Deal, een grootschalig stimuleringsprogramma waarmee de overheid de vraaguitval van de consument overnam en nieuw krediet (geld) in de economie bracht.

De volledige video waarin deze grafieken worden besproken duurt iets meer dan 2 uur.