Sparen in schulden…

Save in debt, and your wealth will be transferred to the debtor #guaranteed

— Freegolds (@freegolds) August 30, 2013

Sparen in schulden…

Save in debt, and your wealth will be transferred to the debtor #guaranteed

— Freegolds (@freegolds) August 30, 2013

Morgan Stanley schrijft dat de meeste kredieten op dit moment in de Aziatische bedrijven zitten. Tussen 2007 en 2012 hebben opkomende markten, onder leiding van de Aziatische exporteconomieën, de meeste schulden aan hun balans toegevoegd. Eind 2012 was de totale schuld van Aziatische bedrijven in verhouding tot hun balanstotaal, hoger dan tijdens de vorige piek in 2008. De gemiddelde hefboom is een factor 2,67, veel hoger dan in Europa of in de VS.

De cijfers zijn berekend aan de hand van alle beursgenoteerde bedrijven uit de MSCI Asia (exclusief Japan), de MSCI Europe, de S&P 500 en uit verschillende beurzen van de ‘emerging markets‘. Die laatste groep heeft ook een behoorlijke inhaalslag gemaakt ten opzichte van de Westerse economieën. Onderstaande grafiek laat zien dat het bedrijfsleven in deze landen de afgelopen jaren veel meer kredieten heeft afgesloten dan het bedrijfsleven in de VS en in Europa. Dat is niet geheel verbazingwekkend, aangezien de economie zich in die landen in vergelijking met het ‘Westen’ sterker groeide sinds het begin van de crisis.

Steeds meer kredieten op balans van bedrijven in Azië en emerging markets (Afbeelding via Zero Hedge)

Steeds meer kredieten op balans van bedrijven in Azië en emerging markets (Afbeelding via Zero Hedge)

De kenniseconomie mag wat kosten, ook in de Verenigde Staten. Bij het afstuderen heeft de Amerikaanse student gemiddeld een studieschuld open staan van ongeveer $55.000. Dat is ruim 3,5x zoveel als de gemiddelde studieschuld in het studiejaar 1992-1993. Voor bachelor studenten loopt de schuld naar verhouding nog sneller op, van gemiddeld $20.000 in het studiejaar 2000-2001 naar $40.000 in het afgelopen studiejaar. Dat is een verdubbeling van de gemiddelde schuld, terwijl de kansen op de arbeidsmarkt veel slechter zijn geworden dan toen.

De Wall Street Journal schreef er een uitgebreid artikel over, waarin ook de onderstaande grafiek gepresenteerd wordt. De grafiek laat zien dat studenten steeds meer schulden op zich nemen. Die schuld blijkt steeds vaker een obstakel te zijn voor studenten die van plan zijn een bedrijf op te starten of een huis te kopen.

Ook in Nederland staat vrij veel studieschuld open, in totaal gaat het om ongeveer €6 miljard. Omgerekend naar het aantal studenten is dat ongeveer €15.000 per student, zo schrijft de NOS.

De Nederlandse schuld is vanaf 1990 veel sneller gegroeid dan de economie, zo blijkt uit gegevens van Eurostat. In 2011 was de publieke en private schuld samen 2,5x zo groot als in 1990. Dat terwijl de economische groei, uitgedrukt als het Bruto Binnenlands Product (BBP), over dezelfde periode met slechts 57% is toegenomen. In het jaar 1991 leverde elke euro extra schuld nog bijna €0,30 economische groei op. De laatste jaren is dat aanzienlijk minder. Helaas heeft Eurostat nog niet alle data van 2012 beschikbaar, maar cijfers uit 2011 laten zien dat iedere euro die geleend werd nog maar €0,16 aan economische groei produceerde!

Het fenomeen van schulden die sneller groeien dan de economie zien we ook in de Verenigde Staten. Onlangs plaatsten we op Marketupdate een soortgelijke grafiek van de schuldenproblematiek van de VS. Daar is het probleem nog veel groter, want sinds 2001 levert iedere $1 extra schuld nog maar $0,08 aan economische groei op! In de eerste jaren na de Tweede Wereldoorlog zorgde elke geleende dollar nog voor $4,61 groei in het GDP. Onderstaande grafiek laat zien dat Amerika in een vergevorderd stadium van schuldverzadiging verkeert.

Vanaf de jaren negentig kwam er steeds meer onproductieve schuld in de Nederlandse economie. De rente ging langzaam weer omlaag en banken werden soepeler met het verstrekken van hypotheken. Het gevolg was een jarenlange stijging van de huizenprijzen, waardoor men zich steeds dieper in de schulden moest steken om een woning te kunnen kopen. Veel ‘waarde’ ging zitten in bakstenen en circuleerde niet in de economie. Door de financiële crisis vlakte de groei van de Nederlandse economie verder af, terwijl de schulden door de lage kapitaalmarktrente alleen maar verder zijn gestegen.

De staatsschuld van Nederland is nog relatief laag, maar de schuld van Nederlandse huishoudens is buitensporig hoog. Onderstaande grafiek laat zien hoeveel schulden Nederlandse huishoudens hebben in verhouding tot hun inkomen (vergeleken met een aantal andere Europese landen). We lenen gemiddeld ruim 2,5x ons inkomen, veel meer dan onze buurlanden.

De Amerikaanse economie is sinds 2010 onafgebroken gegroeid met ongeveer 2% per jaar. Voor beleggers en vermogensbeheerders reden om positief te zijn over Amerikaanse aandelen. Maar gaat het wel zo goed in de VS? Er zijn genoeg cijfers te vinden die het tegendeel bewijzen. Deze twee grafieken laten zien dat Amerika alleen maar dieper wegzakt in het schuldenmoeras.

De eerste grafiek laat zien dat de totale omvang van de schulden in de VS veel harder is gestegen dan het GDP. Met andere woorden: tegenover iedere dollar extra schuld staat een alsmaar afnemende productiviteit in de reële economie. Die ontwikkeling begon al enkele decennia geleden, maar escaleerde pas echt na 1971. Dat was het jaar waarin Amerika brak met haar belofte om dollars in te wisselen voor goud. Sindsdien is er geen ‘anker’ meer en kan de VS bijna onbeperkt geld lenen, zo lang de geldschieters van Amerika daarmee akkoord gaan. Ook in de private sector werden voor de financiële crisis steeds meer leningen verstrekt.

Maar men roept al jaren dat de VS bankroet is en dat de dollar gaat bezwijken onder de schuldenlast. Waarom gebeurt dat nog steeds niet?

De tweede grafiek van Incrementum Lichtenstein laat zien dat het voor Amerika nog steeds loont om meer te lenen. Tussen 1947 en 1952, de jaren na de Tweede Wereldoorlog, leverde het verstrekken van kredieten een multipliereffect op. Voor iedere dollar aan publieke en private kredieten kwam er zoveel economische activiteit op gang dat het GDP met een vermenigvuldigingsfactor van 4,61x steeg. Maar hoe groter de schuldenlast op de economie, hoe minder effectief het toevoegen van extra schulden wordt. Dat zien we op de grafiek hieronder mooi terug. Tussen 2001 en 2012 leverde iedere geleende dollar slechts $0,08 stijging in het GDP op.

Wat de vier balkjes in deze grafiek laten zien is een proces van verzadiging. Verzadiging van schulden in een economie. We komen steeds dichter bij het punt waarop het toevoegen van meer schulden niets meer oplevert voor de reële economie. En dát is het kritieke punt waar we waakzaam voor moeten zijn. Zodra de economie niet meer groeit met extra schulden lopen we tegen de muur op. Al die schulden moeten met rente terugbetaald worden, rente die de economie niet meer kan voortbrengen door een hogere productiviteit. Het is dat moment waar we langzaam maar zeker naartoe kruipen.

Het proces van schuldverzadiging is steeds meer zichtbaar: Eerst verlaagden centrale banken de rente. Toen bleek dat dat niet genoeg was werden er stimuleringsprogramma’s uit de kast getrokken. In de VS wordt stilzwijgend iedere maand $85 miljard aan hypotheekleningen en staatsobligaties uit de markt gehaald. Het zijn allemaal symptoombestrijdingen van een veel groter probleem.

Volgens analist Wei Yao van het Franse SocGen is de trend van de afgelopen vijf kwartalen niet uniek, maar wel zorgelijk. Het percentage wanbetalingen en betalingsachterstanden op kredieten van bedrijven en lokale overheden kan volgens hem niet meer genegeerd worden. De stijging van de financieringskosten op het macro-economische niveau is volgens de analist veel groter geweest dan de onderliggende economische groei kan dragen. Zero Hedge vergelijkt het met een groeiende sneeuwbal van niet-rendabele schulden en spreekt zelfs van een dreigend ‘Minsky moment’.

Kredietgroei groter dan de economische groei (Afbeelding via Zero Hedge)

‘Minsky moment’

Econoom Minsky introduceerde deze term om het plotselinge moment aan te duiden waarop de papieren waarde van bezittingen in elkaar klapt. Het is een onderdeel van de kredietcyclus of de bedrijfscyclus. Het is het moment waarop de cashflows van bezittingen niet meer voldoende zijn om de financieringskosten van deze bezittingen te dragen. Het is het punt waarop de economie volledig verzadigd is met schulden en daardoor niet meer kan groeien. In het Minksy moment worden bezittingen massaal van de hand gedaan en vlucht men in cash. Bezittingen worden daardoor opeens veel minder waard.

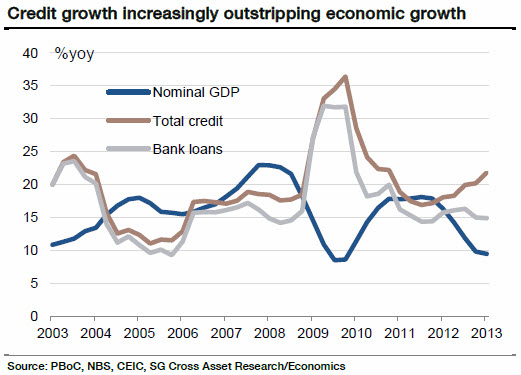

In het eerste kwartaal van 2013 was er een jaar-op-jaar kredietgroei van 20%, terwijl de economie in dezelfde periode slechts met 10% groeide. Zoals onderstaande grafiek laat zien is het gat sinds begin 2012 weer toegenomen, maar is de situatie vandaag de dag nog lang niet zo dreigend als in 2009 en 2010. Desondanks moeten we ons ook nu zorgen maken, zo schrijft de analist van SocGen.

Schuldengroei > economische groei

Sinds 2009 was de kredietgroei in China vrijwel continu groter dan de nominale economische groei, met uitzondering van slechts één kwartaal (Q4 2011). In de jaren daarvoor groeide het GDP in meer dan de helft van de gevallen sneller dan de hoeveelheid kredieten. In 2009 groeide de hoeveelheid kredieten razendsnel door stimulerend beleid van de regering. Na het uitbreken van de financiele crisis werd ook in China pogingen ondeomen om een deflatoire depressie te voorkomen. Door goedkope kredieten te verstrekken kreeg de economie weer een nieuwe impuls. De rekening voor al die extra leningen werden naar de toekomst geschoven.

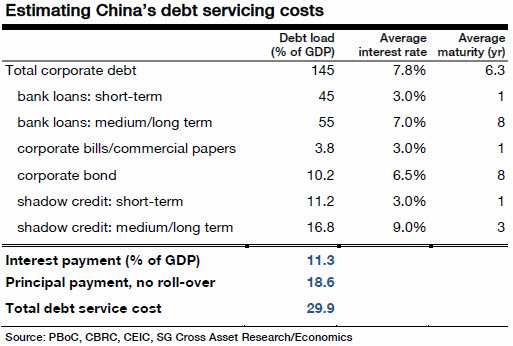

De schuldenexpansie vereist een productieve aanwending van krediet en een sterke private sector. Onderstaande tabel laat zien hoe de bedrijfskredieten zijn opgebouwd in China en wat de gemiddelde rentes en looptijden van deze kredieten zijn. Eind vorig jaar hadden de bedrijfskredieten een omvang van 145 tot 150 procent van het GDP. Als de verschillende soorten kredieten naar verhouding worden meegewogen blijkt dat de totale financieringskosten (aflossing + rente) in 2012 29,9% van het GDP waren.

Totale financieringskosten met aflossing is al bijna 30% van het GDP (Afbeelding via Zero Hedge)

De analist van SocGen verwijst naar een studie van de BIS, waaruit blijkt dat er in het verleden meer vergelijkbare gevallen zijn geweest met een slechte afloop. Voorbeelden zijn Finland (begin jaren ’90), Korea (1997), het Verenigd Koninkrijk en de VS (2009). De toenemende schulden drukken steeds meer op de economische groei. Ook China begint daar meer last van te krijgen. Dat zien we al aan de teruglopende groeipercentages van de Chinese economie van de laatste tijd.

Bijna $1 miljard aan schulden lijkt misschien veel geld, maar voor een land als Brazilië ligt de afweging iets anders. In de afgelopen twaalf jaar groeide de handel met Afrika van $5 naar $26,5 miljard en de verwachting is dat het volume in de toekomst verder zal toenemen. Dat biedt kansen voor het Braziliaanse bedrijfsleven en de economie.

Braziliaanse bedrijven hebben in diverse Afrikaanse landen al grote belangen genomen in de oliewinning en de mijnbouwsector, maar willen nu ook gaan investeren in de Afrikaanse landbouw. “Brazilië heeft veel expertise in het ’tropicaliseren’ van Europese gewassen. Het plan is om deze technologie van Brazilië over te brengen naar andere Afrikaanse landen”, zo verklaarde woordvoerder Traumann tegenover de Financial Times.

Imago verbeteren

Door bijna $1 miljard aan schulden kwijt te schelden denkt Brazilië haar imago op het Afrikaanse continent te verbeteren. Afgelopen maand waren er protesten bij een Braziliaanse kolenmijn in Mozambique. De mijn had werknemers verplaatst naar een gebied met minder vruchtbare grond, waardoor de oogst tegenviel. Braziliaanse mijnen worden ook gehinderd door de gebrekkige infrastructuur, waardoor er minder goederen getransporteerd kunnen worden. Door schulden kwijt te schelden zullen Afrikaansen handelspartners sneller geneigd zijn geld vrij te maken voor het opknappen van (spoor)wegen.

“Het wordt steeds meer duidelijk dat Afrika de nieuwe ‘frontier’ is van Brazilie”, zo vertelde historicus José Davila afgelopen jaar tegenover de New York Times. “Brazilië heeft inmiddels een bevoorrechte positie met genoeg institutionele capaciteit”. Het kwijtschelden van bijna $900 miljoen aan schulden is geen slecht begin. Vooral niet als je beseft dat 80% van deze schulden afkomstig waren van het olierijke Tanzania, de Republiek van Congo en van het koperrijke Zambia.

Bron: Quartz

Braziliaanse president Dilma Rousseff wil handelsbetrekkingen met Afrika verbeteren

De private schulden zijn in verhouding tot de economie bijna nergens zo hoog als in Nederland. Alleen Denemarken scoort even hoog met een private schuld van ongeveer 400% ten opzichte van het BBP. Ierland steekt er nog iets verder bovenuit met een private schuld van 525% ten opzichte van de omvang van hun economie. We vragen ons wel af waar de Wall Street Joual haar gegevens verzameld heeft. In 2012 was de staatsschuld in Nederland volgens hun gegevens slechts 50,6%. Tradingeconomics geeft echter een veel hogere schuldquote op van 71,2%.

De matrix laat ook zien dat de schuldquote door de jaren heen is toegenomen. Vooral de rijke Westerse economieën hebben een relatief hoge schuldquote. Klik hier om de interactieve matrix van schulden te bekijken.

De Wall Street Joual maakte een interactieve schuldenmatrix (Bron: WSJ)