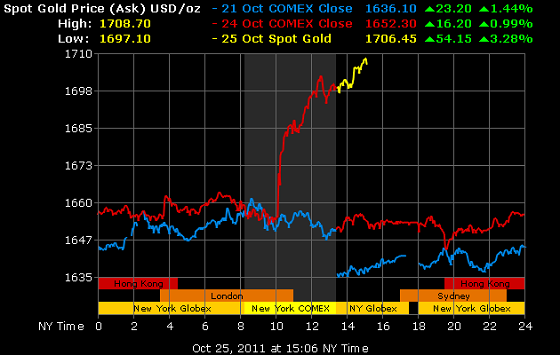

Ontwikkeling goud- en zilverprijzen

Met een goudprijs die weer boven de $1700 is gekomen en een sterk gestegen zilverprijs neemt de belangstelling voor het edelmetaal toe, maar tegelijkertijd blijven sommige analisten nog van mening dat er sprake is van een bubbelvorming. Gerald Celente, die al in 2001 de bull market in goud voorzag, ziet echter nog geen reden om aan te nemen dat de goudprijs weer zal gaan kelderen. Hij volgt de prijsontwikkeling van het edelmetaal dagelijks sinds 1978 en heeft dus ook de crash van de goudprijs in 1980 meegemaakt. ''De situatie van toen lijkt absoluut niet op de huidige situatie, aldus de trendwatcher.''

''Toen de goudprijs begon te kelderen in 1980 waren de omstandigheden compleet anders. Ten eerste werd de rente verhoogd tot 18%, waardoor het opeens veel interessanter werd om gewoon cash aan te houden en het goud van de hand te doen. Nu staat de rente al heel lang op een extreem laag niveau, waardoor spaargeld op de bank bijna niets oplevert. Gecorrigeerd voor de inflatie is het rendement zelfs negatief, waardoor er weinig reden is om nog veel geld op een bankrekening te parkeren. Ten tweede was de markt voor goud toen was kleiner, omdat veel landen achter het ijzeren gordijn nog te maken hadden met een communistisch systeem dat geen ruimte liet voor privaat bezit van goud en zilver. Inmiddels is de markt voor het edelmetaal geglobaliseerd en hebben veel meer mensen het welvaartsniveau bereikt waarop ze in staat zijn goud en zilver te accumuleren.''

Gerald Celente vindt het vermakelijk dat analisten die de bull market van goud niet zagen aankomen nu opeens doen alsof ze weten waar de prijs heen gaat. ''Ze hebben de bull market eerst een lange tijd niet waargenomen of genegeerd, maar weten nu wel opeens te melden dat de goudprijs de top nadert en dat instappen risicovol is.''

Europese schuldencrisis

Wat betreft de crisis in Europa is Celente ook duidelijk. ''Politici sturen continu nieuwe plannen en geruchten de wereld in, maar tot een echte oplossing voor de crisis komen ze niet. Alle plannen die nu worden bedacht sturen ons in dezelfde richting: namelijk die van de geldpersfinanciering. Of ze het nou gaat op een stimuleringsplan, een reddingspakket, het opkopen van obligaties of het herkapitaliseren van de banken, in alle gevallen wordt er nieuw geld in omloop gebracht (in de vorm van obligaties) dat het pyramidespel draaiende moet houden.'' Volgens Celente is er geen oplossing voorhanden en zal het uiteindelijk uitdraaien op een oorlog.

Ter illustratie haalt Gerald Celente er een recente krantenkop bij: 'Gaat Griekenland de volgende tranche van €11 miljard krijgen?'. ''Dat terwijl de Griekse overheid volgens de trendwatcher een schuld heeft die richting de €500 miljard gaat. Wat lost een tranche van €11 miljard dan op? Dit geld gaat rechtstreeks naar het afbetalen van de staatsschuld, het is gewoon geen houdbare oplossing. De banken die de Griekse obligaties in de boeken hebben kunnen niet zonder het geld, want als ze omvallen zou het complete geldsysteem in elkaar kunnen storten.''

''Fysiek goud en zilver wil je aanhouden''

Gerald Celente zegt geen goud en zilver te kopen om ermee te speculeren of te handelen, maar om het opzij te zetten voor zijn oude dag. ''Fysiek goud en zilver zijn tastbare bezittingen waar je niet gauw afstand van neemt. Als je een financiële tegenvaller krijgt kun je met een paar muisklikken geld overmaken naar een andere bankrekening, maar als je fysiek goud en zilver hebt wil je dat liever niet verkopen. Je bent meer gemotiveerd om zo lang mogelijk vast te houden aan het goud en zilver.''

''De echte crisis is dat de banken hun verlies niet willen nemen en dat ze er alles aan zullen doen om de politici en de bevolking erop aan te dringen om nog meer geld te geven'', aldus Celente.

Gerald Celente