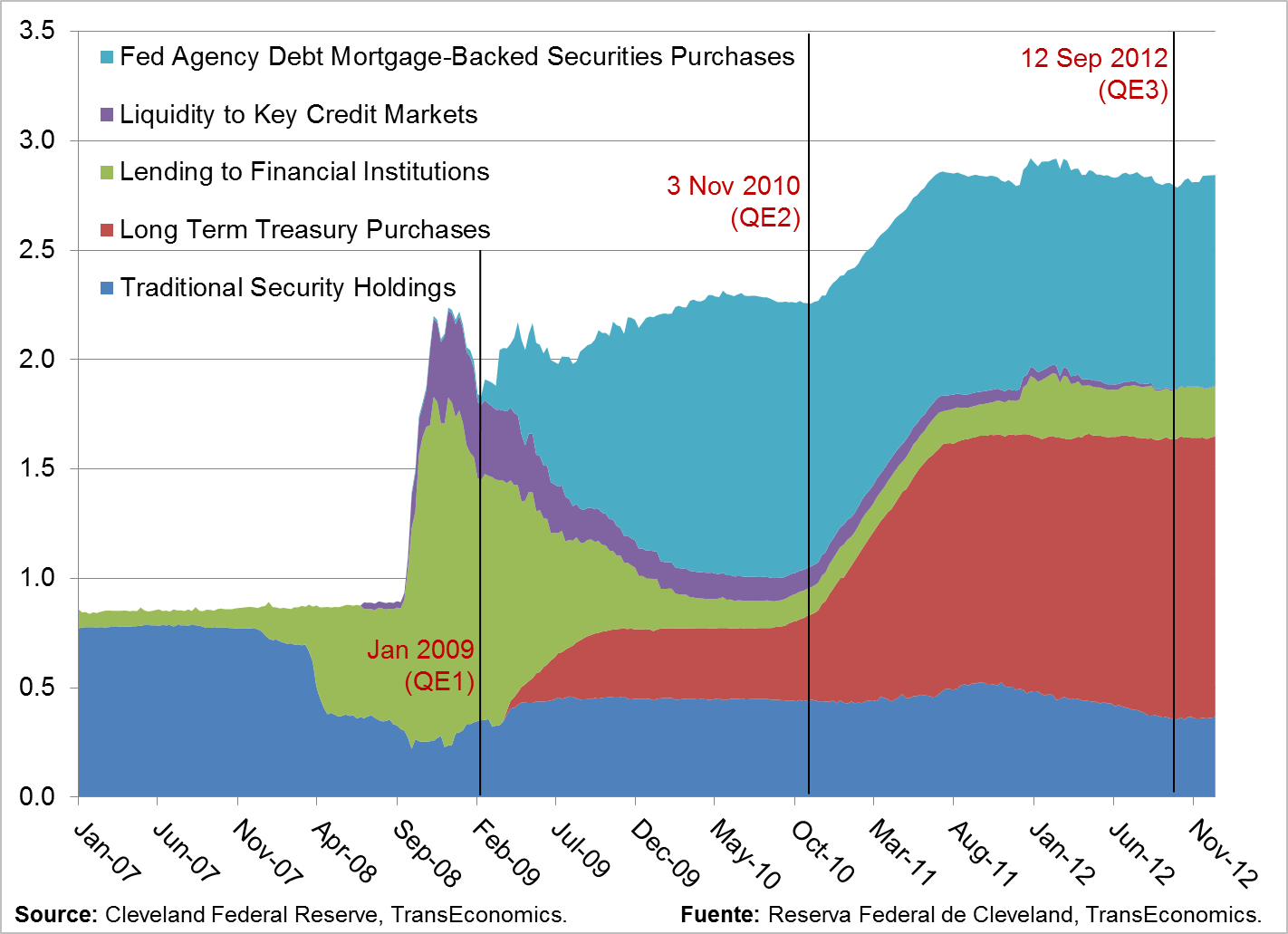

Het balanstotaal van de Federal Reserve explodeerde in 2008, toen de grote banken overeind gehouden moesten worden om verdere escalatie van de crisis te voorkomen (of uit te stellen). In 2009 begon men met het QE1 programma, waarmee een paar honderd miljard aan hypotheekleningen van de markt werd gehaald. In 2010 kwam de Federal Reserve met het volgende stimuleringsprogramma, dat we kennen als QE2. Via dit programma kocht de Federal Reserve maandelijks langlopende staatsobligaties van de Amerikaanse overheid op. De laatste grafiek onderaan dit bericht laat het effect van deze programma's op de samenstelling van de balans goed zien.

Het afgelopen jaar groeide het balanstotaal van de Amerikaanse centrale bank niet meer zo sterk, omdat toen alleen nog het Operation Twist programma actief was. Onder dit programma deed de centrale bank haar kortlopende staatsobligaties van de hand en kocht het opnieuw langlopende schuldpapieren op. Door Operation Twist kon de Federal Reserve de langlopende rente omlaag drukken, zonder dat dit een inflatoir effect had op het balanstotaal. Later bleek dat de Federal Reserve toch zwaarder geschut moest inzetten. In de laatste maanden van 2012 kondigde de centrale bank zowel QE3 als QE4 aan, programma's waarmee respectievelijk hypotheekleningen en staatsobligaties opgekocht worden met vers basisgeld.

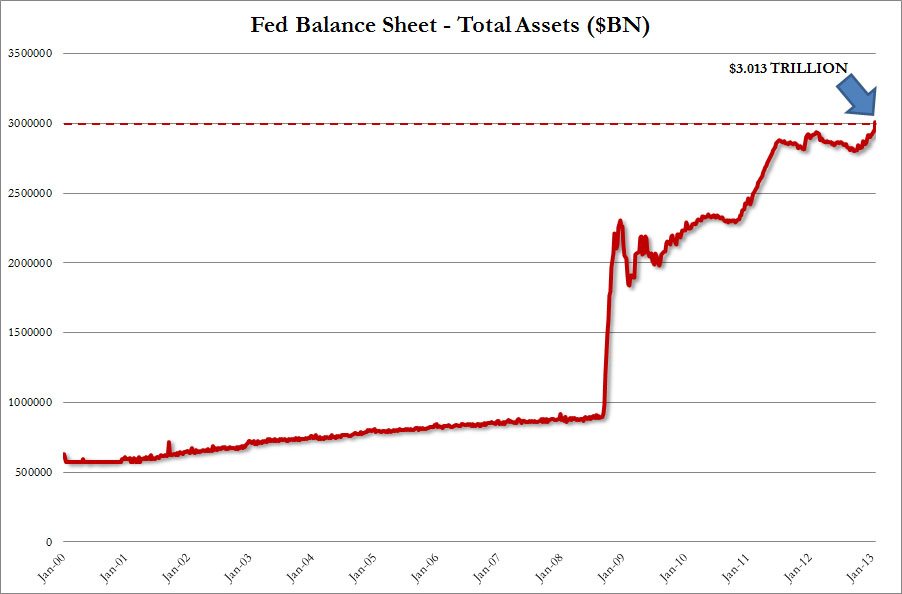

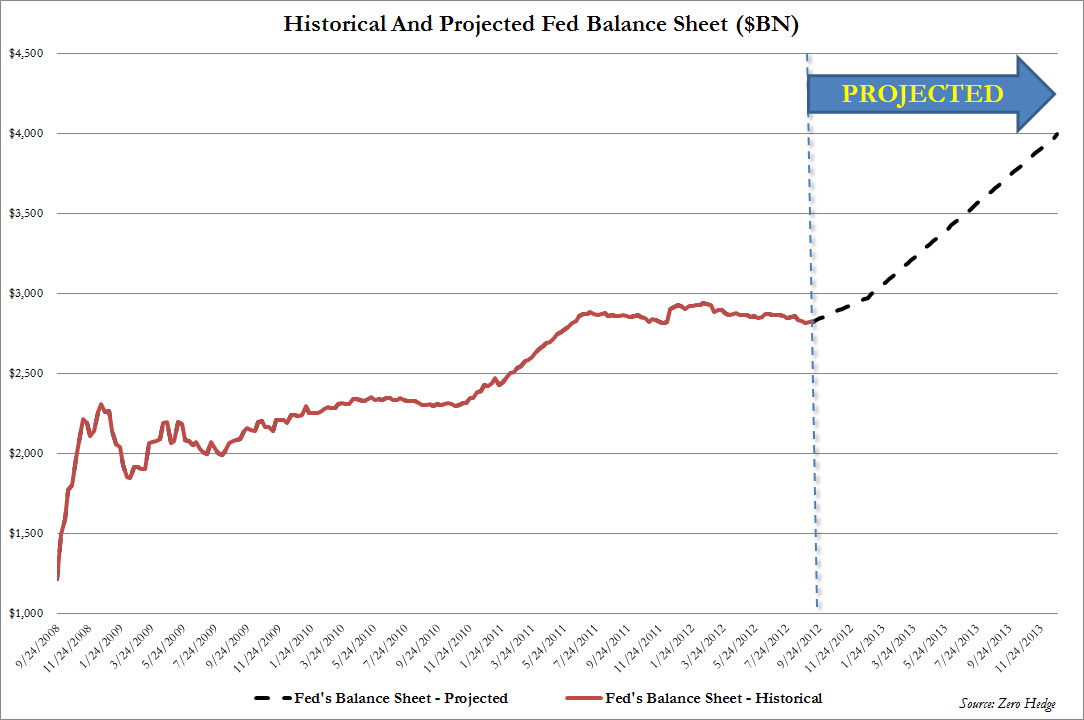

Het effect van QE3 en QE4 begint nu zichtbaar te worden, want vandaag steeg het balanstotaal van de Federal Reserve voor het eerst boven de $3 biljoen. Volgens Zero Hedge zit er een vertraging van 5 tot 6 weken in de cijfers die de Federal Reserve publiceert. De aankopen van hypotheekleningen in september en oktober (via QE3) kwamen veel later terug op de balans van de centrale bank. Er zou een verschil van $80 tot $120 miljard zitten in de data die de Federal Reserve publiceert en in de werkelijke balansomvang. In werkelijkheid is de balans van de Fed volgens Zero Hedge inmiddels al $3,12 biljoen in omvang. Volgens de projectie van Zero Hedge, die ervan uitgaat dat de QE3 en QE4 programma's over heel 2013 actief blijven, zal het balanstotaal tegen het einde van dit jaar de $4 biljoen ook nog passeren. Dat is een stijging van ruim 30% ten opzichte van het huidige balanstotaal. Eerder werd becijferd dat de balans van de Amerikaanse centrale bank ergens in 2016 de $6 biljoen zal aantikken.

Balanstotaal Federal Reserve officieel boven de $3 biljoen (Bron: Zero Hedge)

Volgens een projectie van Zero Hedge zal het balanstotaal eind dit jaar de $4 biljoen ook doorbreken (Bron: Zero Hedge)

Samenstelling van de balans van de Federal Reserve (Via Transeconomics)

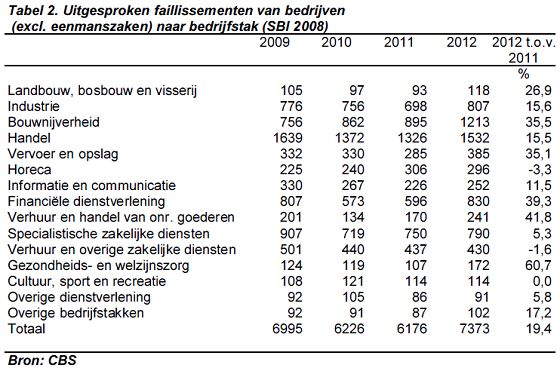

Het CBS publiceerde vandaag de cijfers over heel 2012, die bevestigen dat het economisch nog steeds bergafwaarts gaat in Nederland. Zelfs als we corrigeren voor de groeiende populatie kunnen we niet anders concluderen dat dit de ergste financiële crisis in Nederland is van de afgelopen decennia. Er gingen in 2012 in totaal 7.373 bedrijven (excl. eenmanszaken) over de kop, 19% meer dan een jaar eerder. Daaaast werden er 1.242 faillissementen uitgesproken bij eenmanszaken, een stijging van 29% ten opzichte van 2011. Het aantal natuurlijke personen dat vorig jaar failliet ging kwam uit op 2.619, een toename van 10% ten opzichte van het jaar ervoor.

Het CBS meldt dat vooral de handel en de bouw hard zijn getroffen in 2012:

“Bij de bedrijven (excl. eenmanszaken) werden de meeste faillissementen uitgesproken in de handel: 1.532. Ook de bouw is hard getroffen. Daar gingen 1.213 bedrijven failliet, ruim 35 procent meer dan in 2011. In nagenoeg alle bedrijfstakken lag het aantal failliete bedrijven in 2012 hoger dan 2011. In de horeca nam het aantal faillissementen licht af na een eerdere, forse stijging in 2011.”

In de bouw gingen er in 2012 maar liefst 35% meer bedrijven over de kop dan in 2011. Waren dat er in 2010 en 2011 nog respectievelijk 862 en 895, het afgelopen jaar liep dat aantal op naar 1.213 faillissementen. Onderstaande grafiek en tabel zijn rechtstreeks overgenomen van de publicatie van het CBS.

64.300 arbeidsplaatsen

Volgens financieel onderzoeksbureau Graydon zijn er door de faillissementen in het afgelopen half jaar ongeveer 64.300 arbeidsplaatsen verloren gegaan, zo lezen we op RTL-Z. Robert Blom, onderzoeker bij Graydon, verwacht dat het aantal faillissementen nog verder zal oplopen. Over heel 2013 houdt hij nu al rekening met circa 12 duizend faillissementen. Daar zullen naar schatting ongeveer 72 duizend arbeidsplaatsen bij verloren gaan. Door de crisis is er volgens hem weinig animo om een eigen bedrijf te beginnen. “De markten zijn overvol*, de concurrentie is hevig en de winstmarges worden vanwege de crisis magerder”. Wie nu een baan heeft zal deze proberen te behouden, zo stelt Blom.

Somberen

Economen als Willem Vermeend en Rick van der Ploeg kunnen ondanks dit slechte nieuws niet bevatten waarom men in Nederland zo somber is. Ook Wim Boonstra van de Rabobank doet een poging om de moed erin te houden (of valse hoop te bieden)…

*Voetnoot: men kan ook zeggen dat de klanten in toenemende mate weg blijven.

Aantal faillissementen per jaar vanaf 1951 t/m 2012 (Bron: CBS)

Aantal faillissementen per bedrijfstak vanaf 2009 (Bron: CBS)

Met deze aankondiging heeft de Japanse centrale bank groen licht gegeven voor het gebruik van zwaarder geschut in de wereldwijde valutaoorlog. Eerder kondigde de nieuwe premier Shinzo Abe al een nieuw stimuleringsprogramma van 10 biljoen yen aan om de economische groei aan te jagen. Dat terwijl de staatsschuld van Japan richting de duizend biljoen yen gaat en de regering al sinds 1994 jaarlijks meer geld uitgeeft dan er binnenkomt. Vooral de laatste drie jaar ging het hard, want toen steeg het tekort op de begroting naar 9 á 10 procent van het BBP.

Opvallend is de samenstelling van het stimuleringsprogramma van de Bank of Japan. Van de ¥12 biljoen (~ €100 miljard) aan staatsschuld die ze vanaf begin volgend jaar maandelijks wil opkopen zal steeds ¥10 biljoen gebruikt worden voor het opkopen van T-Bills, staatsleningen met een zeer korte looptijd van minstens 1 jaar. De resterende ¥2 biljoen per maand zal gebruikt worden om obligaties met een langere looptijd 'op te dweilen'. Door dit aankoopprogramma nu alvast aan te kondigen weet de Japanse centrale bank de perceptie van de bevolking te beinvloeden. Zo kan men met de kennis van nu anticiperen op een verdere waardedaling van de valuta. Daardoor kan ook de prijsinflatie sneller richting het niveau van 2% waar de Bank of Japan naar streeft.

Japanse overheid heeft sinds 1994 geen overschot meer gezien op de begroting (Bron: Tradingeconomics)

Valutaoorlog

Op de valutamarkt werd de aankondiging van deze grootschalige monetaire verruiming direct ingeprijsd. De yen zakte weg naar de laagste koers ten opzichte van de euro sinds 4 mei 2011. Op het moment van schrijven levert elke euro ¥117,81 op. In de afgelopen zomer kreeg men op een gegeven moment nog maar ¥94,5 voor elke euro. In de afgelopen zes maanden is de euro al met 26,6% in waarde gestegen ten opzichte van de yen.

Ten opzichte van de Amerikaanse dollar is de Japanse yen nog verder verzwakt. Op het moment van schrijven rekent de valutamarkt ¥88,56 voor elke dollar. Dat is het laagste punt sinds 29 juni 2010, meer dan dertig maanden geleden. De afgelopen zes maanden steeg de dollar met 15,13% in waarde ten opzichte van de yen, waardoor we kunnen concluderen dat de euro momenteel de sterkste van deze drie is.

De Japanse minister van Economische Zaken, Akira Amari, zal het beleid van de Japanse regering toelichten op het World Economic Forum in Davos. Hij verklaarde alvast dat Japan “geen intenties heeft om de waarde van de yen te beinvloeden”, een opmerkelijk statement gezien het beleid van premier Shinzo Abe. Dat is er overduidelijk op gericht de waarde van de munt te verzwakken, om zodoende de exportpositie te verbeteren en de Japanse schuldenlast te verlichten.

Japanse yen op zwakste punt tegenover de euro sinds begin mei 2011 (Bron: Yahoo Finance)

Euro steeg met 26,6% in waarde ten opzichte van de Japanse yen (Bron: Yahoo Finance)

Japanse yen op laagste punt tegenover de dollar sinds eind juni 2010 (Bron: Yahoo Finance)

Dollar steeg in de afgelopen zes maanden met 15,13% in waarde tegenover Japanse yen (Bron: Yahoo Finance)

Tot 2014 geen maatregelen

Bij Zero Hedge hebben ze de publicatie van de Bank of Japan al doorgenomen en konden ze geen veranderingen in het beleid vinden tot aan begin 2014. Premier Shinzo Abe doet een poging het argwanende publiek gerust te stellen. Hij zei dat de begroting van het volgende fiscale jaar strakker gehouden zal worden (een kleiner tekort) en dat de belastinginkomsten in het volgende fiscale jaar groter moeten zijn in omvang dan de nieuwe schulduitgifte. Tenslotte zei Abe dat de verantwoordelijkheid voor het scheppen van werkgelegenheid ligt bij de overheid en niet bij de centrale bank. Het is nog maar de vraag of deze opmerking mensen geruststelt, maar het lijkt vooral gericht te zijn op het beleid van de Federal Reserve. die heeft de duur van haar monetaire verruimingsprogramma namelijk gekoppeld aan het werkloosheidspercentage.

U kunt de publicaties van de Bank of Japan hier en hier downloaden. Ze zijn ook online gezet op Scribd, zodat u de documenten ook hieronder al kunt bekijken.

De website van de St. Louis Fed biedt een schat aan informatie over de Amerikaanse economie en om die reden verwijzen verschillende blogs en nieuwssites over de economie regelmatig naar deze database. Op het blog Soberlook worden twee grafieken aangehaald om te laten zien dat het soepele monetaire beleid van de Federal Reserve niet zonder gevolgen is. Doordat het nieuw gecreëerde geld nog nauwelijks in de economie terecht is gekomen is de inflatie beperkt gebleven, maar sinds het begin van de monetaire interventies door de centrale bank zitten de koersen van zowel aandelen als obligaties weer in de lift.

De eerste grafiek laat zien dat de multiplier van de M1 geldhoeveelheid (verhouding tussen M1 geldhoeveelheid en de monetaire basis) sinds het uitbreken van de laatste financiële crisis hard is weggezakt en zelfs beneden de 1 is gekomen. Dat betekent dat de uitbreiding van de geldhoeveelheid door de Amerikaanse centrale bank nog nauwelijks is doorgesijpeld naar de reële economie. Banken blijven terughopudend met het verstrekken van nieuwe leningen en parkeren daarom het grootste gedeelte van het nieuwe geld bij de Federal Reserve.

Multiplier van de M1 geldhoeveelheid in de VS (Bron: St. Louis Fed)

Multiplier versus geldgroei

De extreem lage multiplier van de M1 geldhoeveelheid suggereert volgens sommigen dat er een sterke geldgroei nodig is om inflatie te krijgen en de economische stabiliteit te bedreigen. Maar volgens de auteur van het artikel op Soberlook is er een probleem met deze argumentatie.

Alan Greenspan geloofde ook dat een extreem soepel monetair beleid gerechtvaardigd is, zo lang de multiplier van de M1 geldhoeveelheid op een historisch laag niveau blijft liggen. Tussen 2002 en 2005 was de multiplier ook al historisch laag. De Federal Reserve ging in die tijd door met het verlagen van de rente, die in 2003 het niveau van 1% bereikte. Vanaf 2004 begon de centrale bank weer met het verhogen van de rente, om oververhitting van de economie te voorkomen. Toen was het echter al te laat, want door de lage rente werd een bubbel in de huizenmarkt opgeblazen en kreeg de consumptie een impuls doordat men overwaarde op het huis durfde te 'verzilveren'.

Asset bubbels

Wat veel economen toen niet zagen – en vandaag de dag nog steeds niet zien – was dat het risico van excessieve liquiditeit niet noodzakelijkerwijs een toenemende prijsinflatie is. Met stagnerende inkomens is een inflatie zoals die in van de jaren '70 niet waarschijnlijk. In plaats daarvan vindt de overvloed aan goedkoop geld haar weg richting verschillende activa, met als gevolg bubbels in bijvoorbeeld aandelen of in vastgoed. De vastgoedzeepbel in de VS ontstond op het moment dat de multiplier van de M1 geldhoeveelheid op een zeer laag niveau stond en in een dalende trend zat.

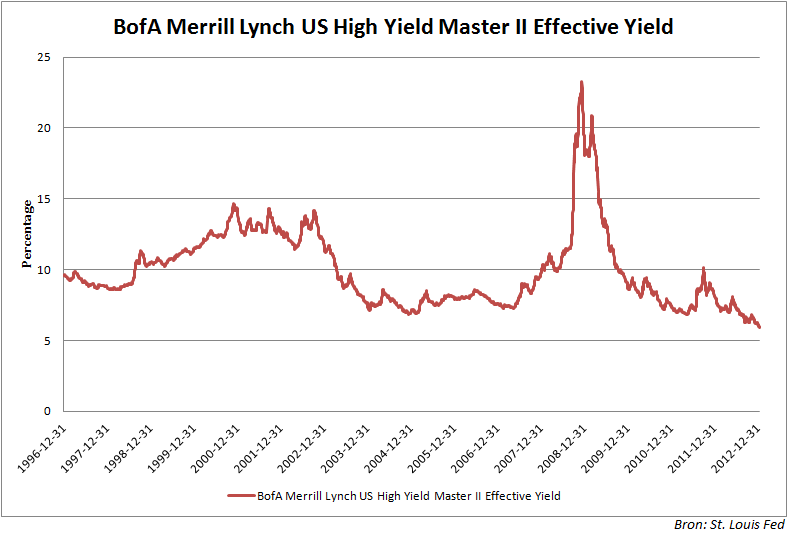

Vandaag de dag zien we vooral obligatiekoersen stijgen, wat ook een gevolg kan zijn van het extreem soepele monetaire beleid (ook buiten de VS). In veel gevallen weerspiegelt de rente op obligaties al lang niet meer het risico dat de belegger loopt, om nog maar te zwijgen over enige compensatie voor inflatie. Soberlook pakt er een benchmark bij van bedrijfsobligaties die een 'junk' status hebben gekregen van kredietbeoordelaars. Dit laagwaardige schuldpapier werd in het heetst van de financiële crisis al grotendeels afgeschreven, maar was vanaf 2009 opeens weer in trek. De vraag naar obligaties is door het soepele monetaire beleid zo groot geworden dat zelfs deze risicovolle schuldpapieren steeds meer in trek zijn.

Zwakke bedrijfsobligaties in de lift

Onderstaande grafiek laat zien dat een benchmark voor dit type schuldpapier, de “Bank of America Merrill Lynch US High Yield Master II”, afgelopen week een record bereikte van slechts 5,93%. Ter vergelijking: in het heetst van de crisis vroegen beleggers een rentevergoeding van meer dan 20% op dezelfde bedrijfsobligaties. In 2004, toen de rente ook zeer laag stond en de centrale bank een soepel beleid hanteerde, was de rente op deze benchmark van deze schuldpapieren 7,5%.

Benchmark voor bedrijfsobligaties met junk status bereikte afgelopen week een record (Bron: St. Louis Fed)

Soberlook trekt de conclusie die steeds meer economen en analisten ook al getrokken hebben: De uitbreiding van de monetaire basis en het extreem soepele beleid van de centrale bank zorgt voor excessieve liquiditeit, dat verstorend werkt in de financiële markten. Het drijft de waarde van bepaalde bezittingen op die op dat moment in trek zijn. Die ontwikkeling is vrijwel niet af te lezen aan de Consumper Price Index (CPI), de benchmark voor de prijsinflatie in een bepaalde periode.

De zeventig pensioenfondsen die alsnog moeten korten op de uitkering zullen deze begin april daadwerkelijk doorvoeren. De kortingen hebben betrekking op zowel de uitkeringen als de opgebouwde pensioenrechten en zullen naar verwachting 2 miljoen actieve deelnemers, 1,1 miljoen gepensioneerden en nog eens 2,5 miljoen 'slapers' raken. Laatstgenoemde categorie bestaat uit pensioendeelnemers en gepensioneerden die van werkgever gewisseld zijn en die niet aan waardeoverdracht hebben gedaan. Om die reden kunnen deze meerdere keren meegeteld worden.

De gewogen gemiddelde korting op basis van deze schatting bedraagt 1,9%. In februari vorig jaar, toen het eaar uitzag dat 103 fondsen moesten korten, was de gewogen gemiddelde korting 2,3%. De DNB schrijft het volgende in het persbericht:

“Deze positieve ontwikkeling komt door een stijging van de dekkingsgraad per jaarultimo in vergelijking tot 2011. De gemiddelde dekkingsgraad per jaarultimo is uitgekomen rond de 102%, een stijging in vergelijking met de 98,2% van ultimo december 2011. Behalve aan gunstige ontwikkelingen op aandelenmarkten, is dit herstel voor ruim 3 procentpunt toe te schrijven aan een nieuwe berekeningsmethode van de verplichtingen op de lange termijn, de introductie van de zogenoemde UFR (noot 3) die in de zogenoemde septemberbrief van 24 september 2012 werd aangekondigd 2012 (zie persbericht dd. 24 september 2012).

De gemiddelde korting van 1,9% die nu uit de voorlopige cijfers naar voren komt, betekent overigens niet dat gepensioneerden hun inkomen met hetzelfde percentage zien dalen. Dat komt doordat gepensioneerden pensioen ontvangen in aanvulling op de AOW.

De pensioenfondsen die in april moeten korten, moeten hun deelnemers en gepensioneerden uiterlijk 1 maart 2013 daarover hebben geïnformeerd. Bij de voorlopige cijfers over de te verwachten kortingen is rekening gehouden met de fondsen die vorig jaar hebben aangegeven gebruik te maken van de mogelijkheid om de korting per 1 april 2013 te maximeren op 7%. De nog resterende door te voeren kortingen van deze fondsen worden doorgeschoven naar volgend jaar. “

De kortingen zijn noodzakelijk om de buffers van de pensioenfondsen te herstellen, aldus de DNB. Door de nieuwe berekeningsmethode hoeven echter minder fondsen te korten, waardoor de buffers van de fondsen minder hersteld worden. De meeste pensioenfondsen hebben ene herstelplan geformuleerd om in een periode van vijf jaar terug te keren naar een dekkingsgraad van 105%, het wettelijke minimum. Dat is overigens nog steeds te weinig, als je ook voor inflatie wilt blijven corrigeren. De herstelperiode was voorheen slechts drie jaar, maar door de est van de huidige crisis krijgen pensioenfondsen twee jaar extra de tijd om de klap te boven te komen.

Het gevaar van de nieuwe rekenmethode is dat het slechts een optische verbetering geeft aan de pensioenpotten. Mochten de beleggingsresultaten tegenvallen en de lange rente extreem laag blijven, dan zal blijken dat pensioenfondsen zich vandaag de dag 'rijk hebben gerekend'.

Door nieuwe berekeningsmethode hoeven minder pensioenfondsen te korten

Afgelopen vrijdag zakte het Britse pond met 0,2% weg ten opzichte van de euro, waardoor de munt een wisselkoers bereikte van €1,192 tegenover £1. De munt zakte voor de zesde dag op rij weg ten opzichte van de Amerikaanse dollar en heeft in een week tijd 1,65% van haar koopkracht in dollars ingeleverd. Volgens Kathleen Brooks, research directeur voor de regio's Verenigd Koninkrijk, Europa en het Midden-bij Forex.com, hebben de slechte winkelverkopen in december bijgedragen aan het verzwakken van het Britse pond. “De cijfers van de winkelverkopen laten zien dat consumenten ook in 2013 de hand vaak op de knip zullen houden”, aldus Brooks.

Er zijn meer factoren die ten grondslag liggen aan de verzwakking van het Britse pond ten opzichte van de euro. In het Verenigd Koninkrijk hanteert de Bank of England een rente van slechts 0,5%, dat is 25 basispunten minder dan de rente die de ECB hanteert in de Eurozone. Verder kunnen we opmerken dat het begrotingstekort van de Britse overheid veel groter is dan dat van de meeste landen die behoren tot de muntunie en dat ook de handelsbalans er veel slechter uitziet. De Eurozone als geheel heeft sinds begin 2011 netto een overschot op de handelsbalans weten te creëeren, terwijl het Verenigd Koninkrijk een chronisch tekort heeft. Het land importeert al jarenlang veel meer goederen dan het exporteert.

Onderstaande grafieken laten de handelsbalans van de Eurozone en het Verenigd Koninkrijk zien. Let daarbij goed op de schaal langs de verticale as.

Handelsbalans Eurozone vanaf begin 2000 (Bron: Tradingeconomics)

Handelsbalans Verenigd Koninkrijk vanaf begin 2000 (Bron: Tradingeconomics)

'Daling pond nog niet voorbij'

Het Britse pond is sinds het begin van dit jaar al met 2,9% weggezakt ten opzichte van de euro. Volgens Lee McDarby van Investec zakte het Britse pond op de valutamarkt opvallend makkelijk door de psychologische barrieres heen van 1,60 tegenover de Amerikaanse dollar en 1,20 tegenover de euro. “Het gemak waarmee deze niveaus doorbroken werden suggereert dat de waardedaling van het Britse pond nog niet voorbij is”, zo licht McDarby toe.

Ook de Britse premier Cameron draagde bij aan het pessimisme omtrent de waarde van de pond. Uit passages van zijn laatste toespraak valt op te maken dat het land grondig moet hervormen om de aansluiting met Europa te houden. De Telegraph schrijft dat een minder hechte relatie tussen het Verenigd Koninkrijk en de EU de rol van Londen kan bedreigen als het financiële centrum van Europa.

Begin dit jaar maakte HSBC al bekend dat het rekening hield met een waardedaling van het Britse pond, mede als gevolg van een mogelijke afwaardering van de staatsschuld door kredietbeoordelaars. In hun rapport schreven ze dat “de fiscale geloofwaardigheid van het Britse pond onder druk staat zo lang er een afwaardering dreigt”.

Ian McCafferty van de Bank of England suggereerde afgelopen week in een TV interview op Bloomberg dat een zwakkere pond nodig is om de export te stimuleren. “Het is nog maar de vraag is of de huidige wisselkoers van het Britse pond concurrerend genoeg is om een fundamentele herbalancering teweeg te brengen”, aldus Cafferty. Uit deze woorden kunnen valutahandelaren de conclusie trekken dat de Bank of England aanstuurt op een nog lagere koers van de pond ten opzichte van de euro en de dollar.

De Telegraph schrijft dat de economische problemen van het Verenigd Koninkrijk naar de voorgrond kunnen treden als Amerika de discussie omtrent de bezuinigingen tot een goed einde weet te brengen, de Chinese economie weer aantrekt en de problemen in de Eurozone naar de achtergrond verdwijnen.

Britse pond op laagste punt tegenover euro in tien maanden tijd (Bron: Yahoo Finance)

CNBC: De Japanse overheid heeft het plan om meer geld in de economie te pompen. Ze heeft een doelstelling geformuleerd om te streven naar 2% inflatie. Waarom gaat dat de Japanse economie niet helpen denk je?

Kyle Bass: Als je de situatie goed bestudeert zie je dat de Japanse staatsschuld 24x zo groot is als de belastinginkomsten van de overheid. Als je zo insolvabel bent helpt eigenlijk niets meer. Ze zouden jaren geleden al bezweken moeten zijn onder de schuldenlast. Nu sturen ze actief aan op een hogere inflatie, waardoor het veel eerder mis zal gaan.

CNBC: Waarom realiseren ze zich dat dan niet in Japan? Het zijn vast geen domme mensen die aan het roer staan en het schuldenprobleem speelt al veel langer.

Kyle Bass: Als er een crisis is heeft zit meestal 99,9% van de mensen eaast. Al twintig jaar leeft de gedachte dat Japanse staatsobligaties veilig zijn en dat ze alleen maar meer waard worden. Er was langdurig sprake van deflatie. Het zijn institutionele beleggers die de Japanse staatsobligaties gekocht hebben. Ze ontvangen daar een zeer lage rentevergoeding op, dus al het rendement moet voortkomen uit stijgende koersen (een verder dalende rente). En zodra de Japanse overheid gaat aansturen op een hogere inflatie, dan verandert de perceptie van beleggers over de toekomst en dat zal de schulden tijdbom doen exploderen.

CNBC: Je denkt dus dat de tijdlijn nu verschoven is? Al jaren roep je dat het mis gaat in Japan en dat is nog steeds niet gebeurd. Waarom zou ik denken dat het nu wel mis zou gaan in Japan?

Kyle Bass: Ten eerste, ik heb hier nog maar twee jaar met jullie over gesproken. Ten tweede, als je kijkt naar deze decennia durende supercyclus van schulden, dan zou het naïef zijn om te veronderstellen dat iemand met enige precisie kan vertellen wanneer het mis gaat. Wat ik probeer te zeggen is dat alle elementen aanwezig zijn voor het plotseling in elkaar klappen van het Japanse schuldenprobleem. Ik denk dat als twintig jaar aan perceptie eenmaal omslaat, dat het dan in één keer heel snel zal gebeuren.

De yen zal op haar sterkst zijn, vlak voordat het breekt. De rente op staatsobligaties zal op het laagste punt staan, vlak voordat het breekt. Je moet erover nadenken wat voor de kwalitatieve omslag zal zorgen. Het is de vraag wanneer de perceptie van de massa verandert en men gaat inzien dat de situatie echt onhoudbaar is geworden. Die omslag is naar mijn mening een paar maanden geleden in gang gezet.

CNBC: Kun je hetzelfde zeggen over Italië? Ook dat land heeft een hoge staatsschuld en daar ging de rente ooit ook naar 7%. Die rente is weer gedaald en daar is de situatie weer enigszins tot rust gekomen. Waarom is dat in Japan anders?

Kyle Bass: Vandaag de dag besteed de Japanse overheid 25% van haar belastinginkomsten aan rente op de staatsschuld. Samen met het herfinancieren van schulden zijn ze de helft van hun budget kwijt aan de totale schuldfinanciering. Elke 1% stijging in de rente kost ze nog eens 25% van het totale budget aan rentelasten. Een stijging van 2% op de Japanse staatsschuld en de boel ontploft.

CNBC: Een stijging van 2% is best veel, ze betalen nu nog maar 0,75% op een 10 jaars staatsobligatie..

Kyle Bass: Je hoeft helemaal niet zo ver terug te kijken om een dergelijke rente te vinden. Maar heel weinig mensen zien dit aankomen. Ik zou iedereen die in Japan woont willen adviseren om iets te kopen met de yen die ze over hebben. Er was in het afgelopen kwartaal omgerekend $32 miljard beschikbaar in Japan voor fusies en oveames en dat geld is massaal gebruikt om bezittingen in de Westerse wereld over te nemen. Als ik een Japanner was zou ik al mijn yen gebruiken om een productieve bezitting in de Westerse wereld op te kopen. Dit is namelijk wat er gaat gebeuren. Als de elite, het bedrijfsleven en de bevolking erachter komen dat Japan in een onhoudbare situatie zit, dan zullen ze hun yen exporteren. De waarde van de yen zal daardoor imploderen en dan verliezen ze de controle over de lage rente. Dit zal waarschijnlijk gebeuren in de toekomst.

CNBC: Wanneer zal het zover zijn? Waaraan zullen we die ontwikkeling kunnen aflezen?

Kyle Bass: Dit is misschien wat ingewikkeld voor CNBC kijkers, maar het is het moment waarop de swap curves de inflatie in gaan prijzen.

CNBC: Kun je een verwachting geven?

Kyle Bass: Japan heeft de klok gestart en nu duurt het misschien nog een paar jaar. Binnen een tijdsbestek van 12 tot 18 maanden kan het al mis gaan.

CNBC: Wat maak je van de geopolitieke spanningen tussen China en Japan? Als Japan-kenner zul je dat ook wel gevolgd hebben.

Kyle Bass: Er is een informele boycot van Japanse goederen in China. Deze wederopstanding van nationalistische gevoelens lijkt, gezien de spanningen tussen de twee landen, niet snel over te gaan. Maar liefst 20% van de Japanse export gaat normaal richting China. Dat is omgerekend $340 miljard dollar. Wij denken dat die export het afgelopen kwartaal gehalveerd is. Dat is een blijvende verschuiving, want Chinese bedrijven zullen hun leveranciers elders gaan zoeken.

Het Japanse GDP zakt in een alarmerend tempo en hun export is ook in elkaar gezakt. Het verzwakken van de yen ten opzichte van de dollar gaat het concurrentievermogen van Japan niet herstellen. Ik zou oppassen voor Japanse aandelen.

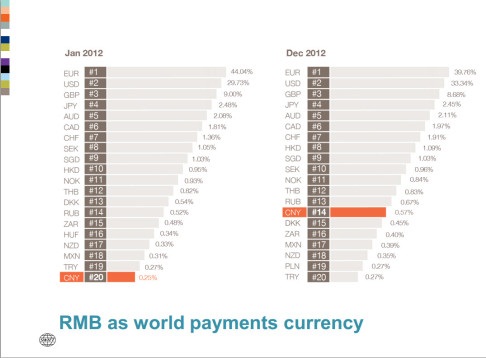

In november vorig jaar zakte de renminbi (wat letterlijk “geld van het volk” betekent) naar de 16e plaats, maar dat is volgens de site Canadian Business waarschijnlijk een gevolg van de Europese schuldencrisis, waardoor er minder vraag was naar Chinese goederen. De Chinese overheid stuurt actief aan op de inteationalisering van de yuan als handelsmunt, als alteatief voor zwaargewichten als de dollar en de euro.

Ongeveer vier jaar geleden begon de Chinese overheid met een reeks maatregelen om de valuta te inteationaliseren. Zo mocht de munt in waarde stijgen ten opzcihte van de Amerikaanse dollar en werden beperkingen aan de inteationale handel in de Chinese renminbi weggenomen. Ook gaf China buitenlandse banken meer vrijheid om financiële producten en diensten aan te bieden die uitgedrukt zijn in Chinese yuan. Zo is het vandaag de dag mogelijk om bijvoorbeeld in Canada of in de VS een bankrekening in renminbi te openen.

Sinds deregulering van de yuan in Hong Kong in 2010 is deze stad omgetoverd in een financieel centrum voor de handel in de renminbi, een rol die ook Londen en Singapore graag zouden vervullen. Ondanks deze ontwikkelingen is de yuan zeker nog geen volwaardig alteatief voor de euro of de dollar, omdat er nog geen grote obligatiemarkt in deze valuta is en omdat er nog een aantal quota en restricties zijn wat betreft de investeringsmogelijkheden in Chinese yuan.

Volgens valutastrateeg Sacha Tihanyi van Scotiabank in Hong Kong is het niet waarschijnlijk dat de Chinese yuan spoedig de euro en de dollar voorbij zal streven als meest gebruikte munt in de inteationale handel. Maar een top 5 notering in de ranglijst van het SWIFT betalingssysteem is volgens Tihanyi binnen vijf jaar zeker mogelijk. Om in de top 10 te komen moet de Chinese munt meer dan 2x zo vaak gebruikt worden als nu het geval is, zodat het marktaandeel stijgt van 0,42% nu naar tenminste 0,9%. Om in de top 5 van de SWIFT ranglijst te komen moet de Chinese yuan vier keer zo veel gebruikt worden als nu het geval is.

Voordat de Chinese yuan de rol van wereldreservemunt op zich kan nemen zijn we nog wel een aantal jaar verder, als het al zover komt. Canadian Business schrijft dat zoiets niet mogelijk is zo lang de Chinese overheid controle blijt uitoefenen op de valuta. “China moet zeker een aantal stappen zetten richting een vrij bewegende yuan wisselkoers en het moet haar kapitaalmarkt meer openstellen. Dat zal naar mijn mening over tien jaar wel gebeurd zijn, maar niet veel eerder”, aldus Blake Jespersen van BMO Capital Markets.

Chinese yuan stijgt op ranglijst van meest gebruikte valuta

De werkloosheid in Nederland is sinds juni 2011 vrijwel voortdurend opgelopen. Toen was de werkloosheid nog 5,0%, in november van 2012 was dat al opgelopen tot 7,0%. De nieuwste cijfers van december laten zien dat de werkloosheid opnieuw met 0,2 procentpunt gestegen is. In december registreerde het CBS 19 duizend meer werklozen en 18 duizend meer mensen met een WW-uitkering dan de maand ervoor.

Het CBS schrijft dat er het afgelopen jaar gemiddeld 10 duizend werklozen per maand bij kwamen, waarvan iets meer mannen dan vrouwen. Onder de 45-plussers nam de werkloosheid met gemiddeld 4.000 per maand toe, bij zowel jongeren als de categorie 25-46 jaar nam de werkloosheid met gemiddeld 3.000 per maand toe.

Meer WW-uitkeringen

Het aantal WW-uitkeringen steeg in 2012 met maar liefst 70.000 tot een totaal van 340.000. In de bouwnijverheid steeg het aantal WW-uitkeringen in een jaar tijd met meer dan 70%. Vooral onder jongeren tot 25 jaar en in de provincies Overijssel en Gelderland nam het aantal WW-uitkeringen snel toe in het afgelopen jaar. In 2012 verstrekte het UWV ruim 502 duizend nieuwe WW-uitkeringen (+87.000 ten opzichte 2011) en werden er 432.000 beeindingd (+14.000 ten opzichte van 2011).

Aantal werklozen en WW-uitkeringsaanvragen in Nederland (Bron: CBS)

De Zwitserse Franc kan door de ingreep van de Swiss National Bank niet meer ongelimiteerd in waarde stijgen ten opzichte van de euro. Zodra de wisselkoers onder de 1,20 CHF per euro zakt (en men dus minder Francs krijgt voor een euro), intervenieert de Zwitserse centrale bank door Francs in te wisselen voor buitenlandse valuta. Dat heeft ze veelvuldig gedaan, vooral op de momenten dat de koers van de euro op de wereldwijde valutamarkt erg onder druk stond. De groeiende balans van de Swiss National Bank weerspiegelt het interventiebeleid, want de valutareserve nam zowel in absolute als relatieve termen toe.

Balanstotaal Swiss National Bank groeit als gevolg van interventies op valutamarkt

We kunnen misschien stellen dat de aanhouder wint, want steeds vaker zien we de Zwitserse Franc verzwakken ten opzichte van de euro (wisselkoers hoger dan 1,20 CHF). Op het moment van schrijven is de wisselkoers 1,2434 CHF per euro, een stijging van ruim 3,6% boven de 1,20 die de Zwitserse centrale bank als ondergreens hanteert. De afgelopen maanden hebben we wel vaak afwijkingen gezien van die wisselkoers van 1,20 CFH per euro, maar sinds december 2011 is de munt niet zo zwak geweest ten opzichte van de euro.

De zwakte in de Zwitserse Franc geeft aan dat beleggers weer meer vertrouwen hebben in een goede afloop van de Europese schuldencrisis. ECB-president Draghi maakte afgelopen week bekend dat er weer een sterke instroom van kapitaal is in de eurozone, vooral in Spaanse en Italiaanse staatsobligaties. Tegelijkertijd verliest de Zwitserse Franc aan glans, mede omdat banken de rente op spaarrekeningen verder verlaagd hebben. De renteverlaging werd eerder doorgevoerd om de instroom van ‘vluchtkapitaal’ af te remmen en werkt zodoende drukkend op de waarde van de Franc.

Franc onder druk

“De crisis wordt weer minder sterk ingeprijsd en dat betekent dat de Zwitserse Franc als vluchthaven minder in trek is”, zo verklaarde valutastrateeg Antje Praefcke van Commerzbank in Frankfurt tegenover Bloomberg. De Zwitserse Franc is dit jaar al met 1,9% gezakt, de tweede grootste daling na de Japanse yen in de ranglijst van tien grote valuta (de Bloomberg Correlation- Weighted Index). Ook de volatiliteit van de Franc nam toe ten opzichte van de euro, tot het hoogste punt sinds december 2011.

De afnemende instroom van vluchtkapitaal richting de Zwitserse munt heeft ook effect gehad op de koers van Zwitserse staatsobligaties. Bloomberg schrijft dat de rentevergoeding op 10-jaars staatsobligaties van Zwitserland met vier basispunten was gestegen tot 0,683%. Dat lijkt een minimale stijging, maar het bracht de rentevergoeding wel naar het hoogste punt sinds 3 mei vorig jaar. De rente op Zwitserse staatsobligaties met een looptijd van drie jaar kwam voor het eerst sinds 11 mei weer boven de 0%. Daarvoor legden beleggers nog geld toe op een lening aan de Zwitserse overheid. Deze extreem lage rentestanden weerspiegelen al lang niet meer de risicopremie, laat staan de inflatiecorrectie. Blijkbaar klotst er in de obligatiemarkt nog steeds heel veel geld rond, dat zoekt naar een plek waar het enigzins veilig geparkeerd kan worden.

SNB: 6 miljard Franc waardestijging

De Swiss National Bank heeft vandaag bekendgemaakt dat het een waardestijging van 6 miljard Franc verwacht. Die komt deels voort uit koersontwikkeling van buitenlandse valutaposities en de herwaarding van de goudreserve. Net als in het Eurosysteem hanteert ook Zwitserland het mark-to-market model, waarin de goudreserve periodiek wordt gewaardeerd tegen de actuele marktprijs. De waardestijging van goud versterkt de balans van centrale banken die dit model volgen.

De Iraanse minister van Economische zaken en Financiën maakte zijn standpunt maandag bekend na de eerste 'Economic Cooperation Organization' bijeenkomst in de hoofdstad Teheran, zo schrijft het Iraanse PressTV. Hosseini merkte op dat een verandering in het handelsmodel de behoefte aan inteationale valuta zoals de euro en de dollar zal verminderen. Op PressTV staat de volgende passage:

“Hosseini stelde dat de Iraanse handelspartners de beslissing hebben verwelkomd, vanwege de valutaoorlog die op dit moment door de VS gevoerd wordt middels devaluatie van de dollar. Ook heeft de financiële crisis in de Westerse wereld andere landen ervan overtuigd dat ze het gebruik van wereldreservevaluta uit moeten faseren”

Op 22 november vorig jaar pleitte Mahmoud Bahmani, een gouveeur van de Iraanse centrale bank, voor het gebruik van lokale valuta in de inteationale handel tussen landen als alteatief voor 'dominante valuta'. De oproep van Bahmani kan op verschillende manieren worden uitgelegd. Enerzijds is het te begrijpen dat het land zich minder afhankelijk wil maken van de Amerikaanse dollar, maar anderzijds kan ook de eigen munt een impuls gebruiken. De Iraanse rial heeft vorig jaar veel van haar waarde verloren door de vlucht van spaargeld in sterkere valuta ($ en €) en fysiek goud. In die zin heeft ook de Iraanse centrale bank er belang bij dat de eigen valuta een steuntje in de rug krijgt.

Mahmoud Bahmani zei er het volgende over:

“Iran heeft de juiste maatregelen genomen om dominante valuta, de euro en de dollar in het bijzonder, te verwijderen uit de buitenlandse reserves en uit de inteationale handel. Door deze maatregelen laat Iran zien dat het mogelijk is om handel te drijven zonder afhankelijk te zijn van grote valuta [zoals de $ en de €].”

Boemerang-effect

Begin 2012 stelden Amerika en de EU een handelsembargo in, waarin ze afspraken om geen olie meer af te nemen van Iran. Daarmee zet 'het Westen' het Perzische land onder druk om een einde te maken aan haar nucleaire programma. Die discussie lijkt volledig naar de achtergrond te zijn verdwenen, maar ondertussen weet Iran wel de bal terug te kaatsen. Vorig jaar zocht het al toenadering met handelspartners in de regio om te handelen in lokale valuta en in goud. Turkije heeft openlijk aangegeven dat het gas uit Iran afrekent met fysiek goud. Al deze ontwikkelingen werken als een boemerang, want ze versnellen het proces om de Amerikaanse dollar af te stoten als wereldreservemunt voor het inteationale handelsverkeer. Daarvoor in de plaats komen lokale valuta en fysiek goud.

Iraanse minister van Financiën en Economische Zaken wil gebruik dollar en euro uitfaseren in inteationale handel