De website van de St. Louis Fed biedt een schat aan informatie over de Amerikaanse economie en om die reden verwijzen verschillende blogs en nieuwssites over de economie regelmatig naar deze database. Op het blog Soberlook worden twee grafieken aangehaald om te laten zien dat het soepele monetaire beleid van de Federal Reserve niet zonder gevolgen is. Doordat het nieuw gecreëerde geld nog nauwelijks in de economie terecht is gekomen is de inflatie beperkt gebleven, maar sinds het begin van de monetaire interventies door de centrale bank zitten de koersen van zowel aandelen als obligaties weer in de lift.

De eerste grafiek laat zien dat de multiplier van de M1 geldhoeveelheid (verhouding tussen M1 geldhoeveelheid en de monetaire basis) sinds het uitbreken van de laatste financiële crisis hard is weggezakt en zelfs beneden de 1 is gekomen. Dat betekent dat de uitbreiding van de geldhoeveelheid door de Amerikaanse centrale bank nog nauwelijks is doorgesijpeld naar de reële economie. Banken blijven terughopudend met het verstrekken van nieuwe leningen en parkeren daarom het grootste gedeelte van het nieuwe geld bij de Federal Reserve.

Multiplier van de M1 geldhoeveelheid in de VS (Bron: St. Louis Fed)

Multiplier versus geldgroei

De extreem lage multiplier van de M1 geldhoeveelheid suggereert volgens sommigen dat er een sterke geldgroei nodig is om inflatie te krijgen en de economische stabiliteit te bedreigen. Maar volgens de auteur van het artikel op Soberlook is er een probleem met deze argumentatie.

Alan Greenspan geloofde ook dat een extreem soepel monetair beleid gerechtvaardigd is, zo lang de multiplier van de M1 geldhoeveelheid op een historisch laag niveau blijft liggen. Tussen 2002 en 2005 was de multiplier ook al historisch laag. De Federal Reserve ging in die tijd door met het verlagen van de rente, die in 2003 het niveau van 1% bereikte. Vanaf 2004 begon de centrale bank weer met het verhogen van de rente, om oververhitting van de economie te voorkomen. Toen was het echter al te laat, want door de lage rente werd een bubbel in de huizenmarkt opgeblazen en kreeg de consumptie een impuls doordat men overwaarde op het huis durfde te 'verzilveren'.

Asset bubbels

Wat veel economen toen niet zagen – en vandaag de dag nog steeds niet zien – was dat het risico van excessieve liquiditeit niet noodzakelijkerwijs een toenemende prijsinflatie is. Met stagnerende inkomens is een inflatie zoals die in van de jaren '70 niet waarschijnlijk. In plaats daarvan vindt de overvloed aan goedkoop geld haar weg richting verschillende activa, met als gevolg bubbels in bijvoorbeeld aandelen of in vastgoed. De vastgoedzeepbel in de VS ontstond op het moment dat de multiplier van de M1 geldhoeveelheid op een zeer laag niveau stond en in een dalende trend zat.

Vandaag de dag zien we vooral obligatiekoersen stijgen, wat ook een gevolg kan zijn van het extreem soepele monetaire beleid (ook buiten de VS). In veel gevallen weerspiegelt de rente op obligaties al lang niet meer het risico dat de belegger loopt, om nog maar te zwijgen over enige compensatie voor inflatie. Soberlook pakt er een benchmark bij van bedrijfsobligaties die een 'junk' status hebben gekregen van kredietbeoordelaars. Dit laagwaardige schuldpapier werd in het heetst van de financiële crisis al grotendeels afgeschreven, maar was vanaf 2009 opeens weer in trek. De vraag naar obligaties is door het soepele monetaire beleid zo groot geworden dat zelfs deze risicovolle schuldpapieren steeds meer in trek zijn.

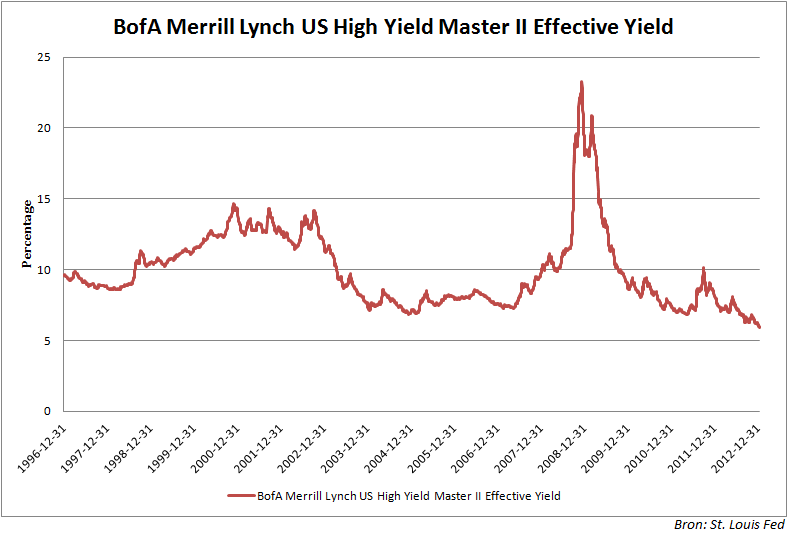

Zwakke bedrijfsobligaties in de lift

Onderstaande grafiek laat zien dat een benchmark voor dit type schuldpapier, de “Bank of America Merrill Lynch US High Yield Master II”, afgelopen week een record bereikte van slechts 5,93%. Ter vergelijking: in het heetst van de crisis vroegen beleggers een rentevergoeding van meer dan 20% op dezelfde bedrijfsobligaties. In 2004, toen de rente ook zeer laag stond en de centrale bank een soepel beleid hanteerde, was de rente op deze benchmark van deze schuldpapieren 7,5%.

Benchmark voor bedrijfsobligaties met junk status bereikte afgelopen week een record (Bron: St. Louis Fed)

Soberlook trekt de conclusie die steeds meer economen en analisten ook al getrokken hebben: De uitbreiding van de monetaire basis en het extreem soepele beleid van de centrale bank zorgt voor excessieve liquiditeit, dat verstorend werkt in de financiële markten. Het drijft de waarde van bepaalde bezittingen op die op dat moment in trek zijn. Die ontwikkeling is vrijwel niet af te lezen aan de Consumper Price Index (CPI), de benchmark voor de prijsinflatie in een bepaalde periode.