Tijdens en na de Tweede Wereldoorlog verlaagden veel landen met een hoge schuldenlast de rente tot een niveau lager dan de inflatie. Spaarders werden op deze manier niet volledig gecompenseerd voor het waardeverlies van de munt. In combinatie met een groeiende economie wist de VS op deze manier haar staatsschuld als percentage van het GDP in enkele jaren te halveren vanaf de piek van 250%. Dit ging ten koste van de spaarders, die met hun dollars niet genoeg compensatie kregen voor de inflatie.

Wat de obligatiehouders laten liggen is de winst voor de overheid, die de reële omvang van haar schuld ziet afnemen. Grote obligatiehouders als Japan en China zullen volledige terugbetaling krijgen van de Amerikaanse staatsobligaties, maar de vraag is hoeveel koopkracht daar nog van over blijft.

2. Inflatie / devaluatie munt

Inflatie lijkt onlosmakelijk verbonden te zijn met een fractioneel banksysteem. Als er meer kredieten worden verstrekt dan afbetaald neemt de geldhoeveelheid in circulatie toe, wat een prijsopdrijvend effect heeft in een economie die minder snel groeit. De inflatie verkleint de koopkracht van iedere dollar of euro in circulatie. Een stijging van de nominale waarde van een belegginsportefeuille hoeft niet altijd te betekenen dat u rijker bent geworden. In een scenario van hyperinflatie gaan ook aandelenkoersen sterk omhoog, maar vaak niet voldoende om de inflatie bij te houden.

3. Kapitaalcontroles

Overheden en centrale banken kunnen kapitaalcontrole toepassen om de instroom of uitstroom van geld te beperken. Zo belast Brazilië inkomend kapitaal en beperkt Cyprus de hoeveelheid kapitaal die het land mag verlaten. In 1933 verbood de Amerikaanse regering zelfs het privé bezit van goudbaren en gouden munten, boven een bepaalde hoeveelheid.

4. Faillissement

Een ‘default’ kan ook vrij plotseling komen. Bill Gross haalt het voorbeeld aan van de 5-jaars obligaties van wapenfabrikant Dobbins. De obligatie met goudkleurige zegel beloofde terugbetaling in dollars of in machinegeweren, maar geen van beide werd uiteindelijk geleverd. Met een ironische ondertoon merkt Bill Gross op dat steeds meer centrale banken nu aandelen aan het kopen zijn. Dat zou aandelen nog veiliger maken dat bedrijfsobligaties van bedrijven als Dobbins.

Dit besluit volgt op een overeenkomst tussen de regerlingsleiders van China en Australië om voortaan handel te drijven in de eigen valuta, waar Marketupdate begin deze maand over berichtte. China is al de grootste buitenlandse afzetmarkt voor de Australische economie en die relatie zal alleen nog maar intensiever worden. Vorig jaar maakten de twee landen al een onderlinge valutaswap om transacties in de eigen valuta te stimuleren.

De Chinezen willen hun yuan renminbi steeds meer naar voren schuiven als een alteatieve handelsmunt. Daarom stelt het land haar relatief gesloten kapitaalmarkten steeds meer open voor het buitenland. “Het is voor het eerst dat de Reserve Bank of Australia directe toegang heeft tot de obligatiemarkt van een Aziatisch land, anders dan Japan”, zo verklaarde gouveeur Philip Lowe van de Australische centrale bank tijdens een toespraak die hij afgelopen woensdag hield in Shanghai. “Het weerspiegeld de bredere economische relatie tussen China en Australië en de versterking van de onderlinge financiële band”, zo voegde hij eraan toe.

“Door de kapitaalmarkt open te stellen voor centrale banken als die van Australië zet China een nieuwe stap in het openbreken van de markt voor buitenlandse investeerders”, aldus Martin Whetton van Nomura Holdings in Syndey. Hij vervolgt: “Gezien de sterke economische band tussen de twee landen was Australiëeen voor de hand liggende kandidaat om deze investering te kunnen doen [Chinese staatsobligaties te kopen]. De vraag is alleen of andere centrale banken zullen volgen”.

De Australische centrale bank zit op een totale valutareserve van 38,25 miljard Australische dollars (ongeveer €30 miljard), zo blijkt uit data op de website van de Reserve Bank of Australia. Als men daar 5% van investeert in Chinees schuldpapier gaat dat dus om een bedrag van omgerekend €1.5 miljard.

Mijlpaal

Hoewel het absolute bedrag niet zo groot is spreekt de Australische schatkistbewaarder Wayne Swan van een belangrijke mijlpaal. Per email gaf hij zijn reactie aan Bloomberg: “Een sterke financiële en economische band tussen onze economieën zal ervoor zorgen dat Australië nog beter gepositioneerd is om te kunnen profiteren van een verschuiving van de wereldwijde economische groei richting Azië”.

De Australische economie heeft sterk geprofiteerd van een bull market in grondstoffen. De vraag vanuit de Aziatische markt, waaronder China, neemt toe. Chinese investeringen in de Australische economie – vooamelijk in de mijnbouwsector – zijn sinds 2006 vervijfvoudigd en bedroegen eind 2011 ongeveer 20 miljard Australische dollars. Omgekeerd waren investeringen van Australië in de Chinese economie in 2011 in totaal 17 miljard Australische dollars. Volgens Philip Lowe van de Australische centrale bank zijn de investeringen in China in werkelijkheid nog groter, omdat een gedeelte van de investeringen via het financiele centrum van Hong Kong gedaan is.

“Een significant gedeelte van de groei van de Chinese investeringen in Australië was in de vorm van directe investeringen. Dat was vooral in de grondstoffensector, maar meer recent vindt er ook diversificatie plaats richting de dienstensector en in vastgoed”, aldus Lowe.

China nam één in de maand februari eenderde van de totale export van Australië voor haar rekening. Ze kochten vooral veel kolen en ijzererts. De totale handel tussen China en Australië werd in de eerste zes maanden van 2012 geschat op een waarde van 127,8 miljard Australische dollars.

Australië krijgt toegang tot de Chinese obligatiemarkt en zal 5% van haar reserves omzetten in schuldpapier

Onderstaande grafiek laat zien hoe de rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar zich door de jaren heen ontwikkeld heeft. De grafiek gaat terug tot het jaar 1790 en bevat dus meer dan 220 jaar aan data. De grafiek laat zien dat de rente na de ontkoppeling van de dollar aan goud sterk begon te stijgen, om vanaf 1980 weer de weg naar beneden in te zetten. De rente staat inmiddels historisch laag. Hoe ver kunnen we nog zakken?

Amerikaanse staatsobligaties hebben vanaf 1980 een uitstekend rendement laten zien, omdat de rente op de 10-jaars ‘Treasuries’ toen in een dalende trend terecht kwam. Sinds het uitbreken van de financiele crisis is de rente verder weggezakt tot niveaus die we nog niet eerder gezien hebben. De vlucht in de vermeende veiligheid van de Amerikaanse dollar, gecombineerd met de geldpers van de Federal Reserve, heeft de rente naar een ongekend laag niveau gebracht.

Op het moment van schrijven staat de rente op 1,7%, een percentage dat we ten tijde van de Tweede Wereldoorlog voor het laatst gezien hebben. In de zomer van vorig jaar stond de rente op een gegeven moment zelfs onder de 1,5%, de laagste stand ooit. Zo lang de rente blijft dalen (en er genoeg beleggers en spaarders te vinden zijn die in Amerikaans schuldpapier wil beleggen) kan Amerika haar ongekend hoge staatsschuld financieren. Toch wordt de speelruimte om de rente verder omlaag te brengen bijzonder klein, zoals ook de grafiek laat zien. Het is nog maar drie jaar geleden dat de rente op Amerikaanse 10-jaars staatsobligaties nog 3,8% was, meer dan het dubbele van de vergoeding die het Amerikaanse ministerie van Financiën op dit moment zou moeten betalen voor een nieuwe lening.

Rente naar 20%

Het vertrouwen in de Amerikaanse dollar stond in 1980 zwaar onder druk, toen toenmalig Fed-voorzitter Paul Volcker de rente naar 20% moest verhogen om het vertrouwen in de munt terug te winnen. Hoe het vertrouwen in de munt nu gered moet worden is de grote vraag, want een substantiële stijging van de rente door de Federal Reserve is onder de huidige omstandigheden volledig uitgesloten. In plaats daarvan probeert de centrale bank het vertrouwen van beleggers vast te houden door de markten oneindig te ondersteunen. Door staatsobligaties en hypotheekleningen van de markt te houden wordt de lange rente omlaag gedrukt, zodat schulden makkelijker gefinancierd kunnen worden.

Tegelijkertijd zorgt de lage rente ervoor dat er geld van spaarrekeningen wordt losgeweekt en op zoek gaat naar rendement, bijvoorbeeld in aandelen, vastgoed en grondstoffen. Stijgende aandelenkoersen en huizenprijzen, wat Fed-voorzitter Ben Beanke het ‘wealth effect’ noemt, is het recept geworden om deze crisis te bezweren. Hoe ver kan de rente nog dalen, voordat de wereld het vertrouwen in het Amerikaanse schuldpapier opzegt?

Rente op 10-jaars staatsobligaties vanaf 1790 in kaart gebracht (via Zero Hedge)

De Japanse Nikkei index is al sterk gestegen sinds het aantreden van Shinzo Abe. Hij kondigde een soepel monetair beleid aan, dat een prijsopdrijvend effect heeft op aandelen. In hoeverre de stijging van 56% sinds november toegeschreven kan worden aan hogere winstverwachtingen van bedrijven blijft nog zeer de vraag, want het exportvoordeel dat een zwakke munt moet opleveren komt maar moeizaam op gang. Het tekort op de handelsbalans was de afgelopen maanden groter dan ooit (¥1.600 miljard in februari), maar lijkt nu weere wat kleiner te worden. Kan de goedkopere munt de Japanse exporteconomie weer tot leven wekken?

Infographic: De impact van Abenomics (Bron: Bloomberg, via Ritholtz)

Volgens de zaakwaaemer van de vrouw, haar eigen zoon Li Zhen, dient het proces een publiek doel. Dat doel is om de Federal Reserve te laten stoppen met haar 'quantitative easing' programma en om mensen bewust te maken van hun rechten. Li Zhen diende afgelopen maand een formele aanklacht in bij het Kunming Intermediate People's Court, waarin hij de Federal Reserve beschuldigt van het misbruiken van haar monopolie op de uitgifte van nieuwe dollars.

Sinds het uitbreken van de financiële crisis heeft de Federal Reserve de geldpers op grote schaal aangezet. Afgezien van kleine tussenpauzes en een sterilisatieprogramma (Operation Twist) heeft de Amerikaanse centrale bank bijna onafgebroken schuldpapier uit de markt gehaald in ruil voor nieuw basisgeld. Door dit ruime monetaire beleid werd een deflatoire depressie voorkomen, ten koste van de waarde van de dollar.

De rechtbank was 'bijzonder verrast' door de aanklacht. zo vertelde een advocaat. Het was voor het eerst dat een Chinees een buitenlandse centrale bank aanklaagt. Li Zhen, die zelf werkzaam is bij een advocatenbureau, zei het volgende over het Federal Reserve systeem: “Omdat de Federal Reserve een private instelling is die een die een monopolie heeft over de uitgifte van dollars, kunnen bezitters van dollars de centrale bank aanklagen voor het drukken van teveel geld.”

Li vraagt twee dingen van de rechtbank, ten eerste dat de Federal Reserve stopt met het misbruik maken van haar monopoliepositie door niet meer geld te drukken en ten tweede dat de centrale bank een symbolische vergoeding van $1 overmaakt naar de bankrekening van de moeder van Li. Hij hoopt meer 'slachtoffers' zoals zijn moeder te verzamelen, zodat een zogeheten 'class action' rechtszaak aangespannen kan worden bij een Amerikaanse rechtbank.

Professor Wang Xiaoye, kenner van de anti-monopolie wetgeving, zei tegenover de South China Moing Post dat het waardeverlies van een munt als de dollar gezien moet worden als een bedrijfsrisico waar men rekening mee dient te houden.

Chinese vrouw liet haar zoon een aanklacht indienen tegen de Federal Reserve (Afbeelding via SCMP, Corbis)

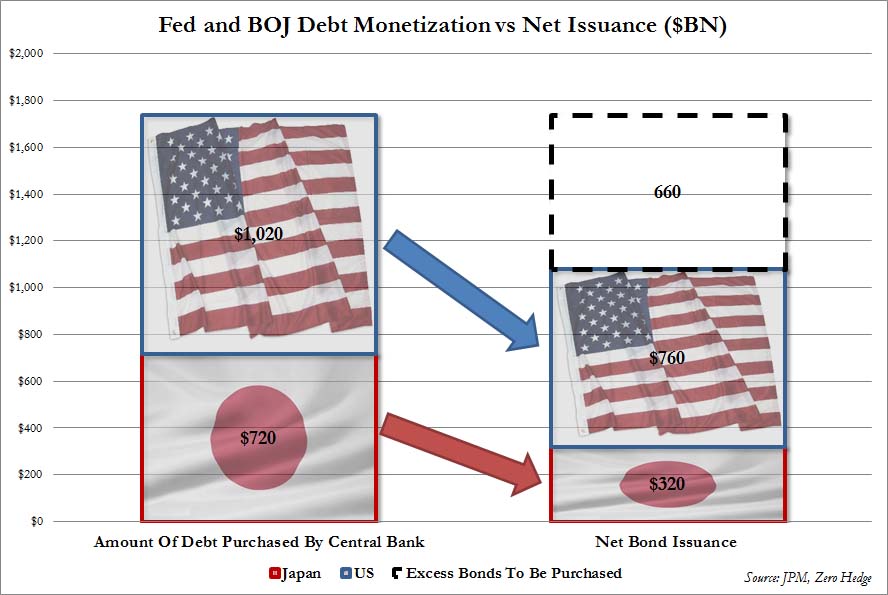

Zero Hedge schrijft dat de Federal Reserve dit jaar in totaal $1,08 biljoen aan staatsobligaties en hypotheekleningen zal opkopen, terwijl er 'maar' $760 miljard aan nieuwe staatsschuld naar de markt gebracht zal worden door de Amerikaanse overheid. De Bank of Japan zal met haar nieuwe stimuleringsprogramma de komende 12 maanden omgerekend $720 miljard aan schulden uit de markt halen, terwijl er gedurende deze periode 'maar' $320 miljard aan netto schulduitgifte zal plaatsvinden.

Kort samengevat: de Federal Reserve en de Bank of Japan kopen de komende twaalf maanden méér schuldpapier op dat wat er nieuw wordt uitgegeven. Het verschil van ongeveer $660 miljard zal van de secundaire markt gehaald worden, vooamelijk bij banken. Deze kunstmatige vraag naar staatsobligaties zal de koersen blijven ondersteunen en de rentes laag houden. Het houdt de perceptie dat staatobligaties inderdaad een veilige haven zijn in stand. Onderstaande grafiek laat zien hoe groot het verschil is tussen schulduitgifte en de aankopen van centrale bankiers Beanke en Kuroda.

JP Morgan merkt ook op dat de aankopen door de Bank of Japan de netto schulduitgifte van de regering overstijgen. Dit jaar zal ze omgerekend voor $400 miljard aan obligaties weghalen uit de secundaire markt, waardoor het totaal aantal beschikbare staatsobligaties dat beleggers kan kopen kleiner wordt dan het nu is. Als de centrale banken van Japan en de VS de komende twaalf maanden schulden blijven opkopen in het huidige tempo zal dat volgens JP Morgan over drie kwartalen zorgen voor een stijging van 4% in de liquiditeitsratio en een daling van ongeveer 30 basispunten in de rente op staatsleningen van de VS en Japan.

Monetaire doping

Centrale banken halen overtollige staatsobligaties van de markt en ondersteunen daarmee indirect ook andere financiële markten. Geld dat vrijkomt op de obligatiemarkt hoopt zich in veel gevallen op bij centrale banken als 'overtollige reserves'. Daardoor komt het extra geld vrijwel niet in de economie terecht. Gaan banken echter meer kredieten verstrekken, dan zal dat haar weerslag hebben op de geldhoeveelheid in circulatie en de omloopsnelheid van het geld. Het inflatoire beleid van centrale banken pleit voor goud, omdat het gele edelmetaal het onvermijdelijke waardeverlies van valuta kan opvangen.

Federal Reserve en Bank of Japan trekken obligatiemarkt naar zich toe (Bron: Zero Hedge)

De prijsverhoging is volgens het bedrijf zelf bedoeld om de winstgevendheid te verhogen, maar we kunnen ons niet aan de indruk onttrekken dat ook het valutabeleid van de Bank of Japan een rol speelt. De winst van de Japanse keten van McDonald's kwam het afgelopen jaar 12% lager uit dan een jaar eerder. De fastfoodketen begon in januari al aanpassingen door te voeren in de prijzen, voor het eerste in vijf jaar tijd.

De prijzen van kleine shakes en kip ging ook omhoog, van 100 naar 120 yen. Daarentegen wordt een kleine portie patat juist goedkoper, die gaat van 190 naar 150 yen. Woordvoerder van de McDonald's in Japan, Kenji Kaniya, zei tegenover Bloomberg dat het prijsbeleid wordt afgestemd op de klantvraag en niet zozeer op de kosten. De prijsverhoging is dan ook niet te verklaren door een toenemende voedselprijzen.

Japanse McDonald's verhoogt prijzen hamburgers en kaasburgers

Economen als Li Daokui van de Tsinghua University en Liu Ligang van de ANZ Bank zijn van mening dat Japan een actieve valutaoorlog voert met haar wisselkoersbeleid. Het plan om de monetaire basis in twee jaar te verdubbelen kan volgens de twee economen beschouwd worden als een poging tot chantage. Volgens Ligang is het Japanse monetaire beleid gericht tegen andere exporterende economieën in Azië, waaronder China.

Hij stelt dat de PBoC meer yuan moet aanbieden en Amerikaanse dollars moet kopen om de waarde van de eigen munt te verlagen. Tevens moet de instroom van buitenlands geld in de “fragiele financiële markten” van China goed in de gaten worden gehouden. Op deze manier moet voorkomen worden dat investeerders goedkoop geld lenen in het ene land en dat vervolgens wegzetten in financiële markten in andere landen die een hogere rentevergoeding bieden.

Daokui van de Tsinghua University was ooit adviseur van de Chinese centrale bank. Hij zei dat de massieve monetaire stimulering door de Japanse centrale bank ellende kan veroorzaken in andere landen in de regio. “China kan meer middelen vrijmaken en die beleggen in buitenlandse aandelenmarkten. Dat zou een effectieve manier zijn om de laatste slag in de wereldwijde valutaoorlog te verwerken”.

Soros

George Soros zag de zet van Japan al van tevoren aankomen en speculeerde op een waardedaling van de yen. Hij heeft daar sinds november vorig jaar bijna $1 miljard aan verdiend. Hij zei onlangs op CNBC dat Japan een zeer riskante strategie hanteert, omdat het 25 jaar lang niets anders gedaan heeft dan schulden opstapelen, zonder de economie en de begroting op orde te brengen. “Als de yen begint te dalen en de Japanners beginnen te beseffen dat de daling niet zal stoppen, dan zullen zij hun geld naar het buitenland brengen en dan kan een lawine-effect ontstaan”.

Alleen dit jaar is de dollar al met 12% gestegen ten opzichte van de yen. De Japanse munt bereikte de laagste wisselkoers in meer dan drie jaar tijd nadat het programma van de Bank of Japan was bekendgemaakt. De goudprijs in Japanse yen is dit jaar met 7% gestegen, terwijl die in dollars en in euro's met respectievelijk 6% en 5% omlaag gegaan is.

Chinese economen niet te spreken over monetaire ramkoers van Japan (Afbeelding van AFP)

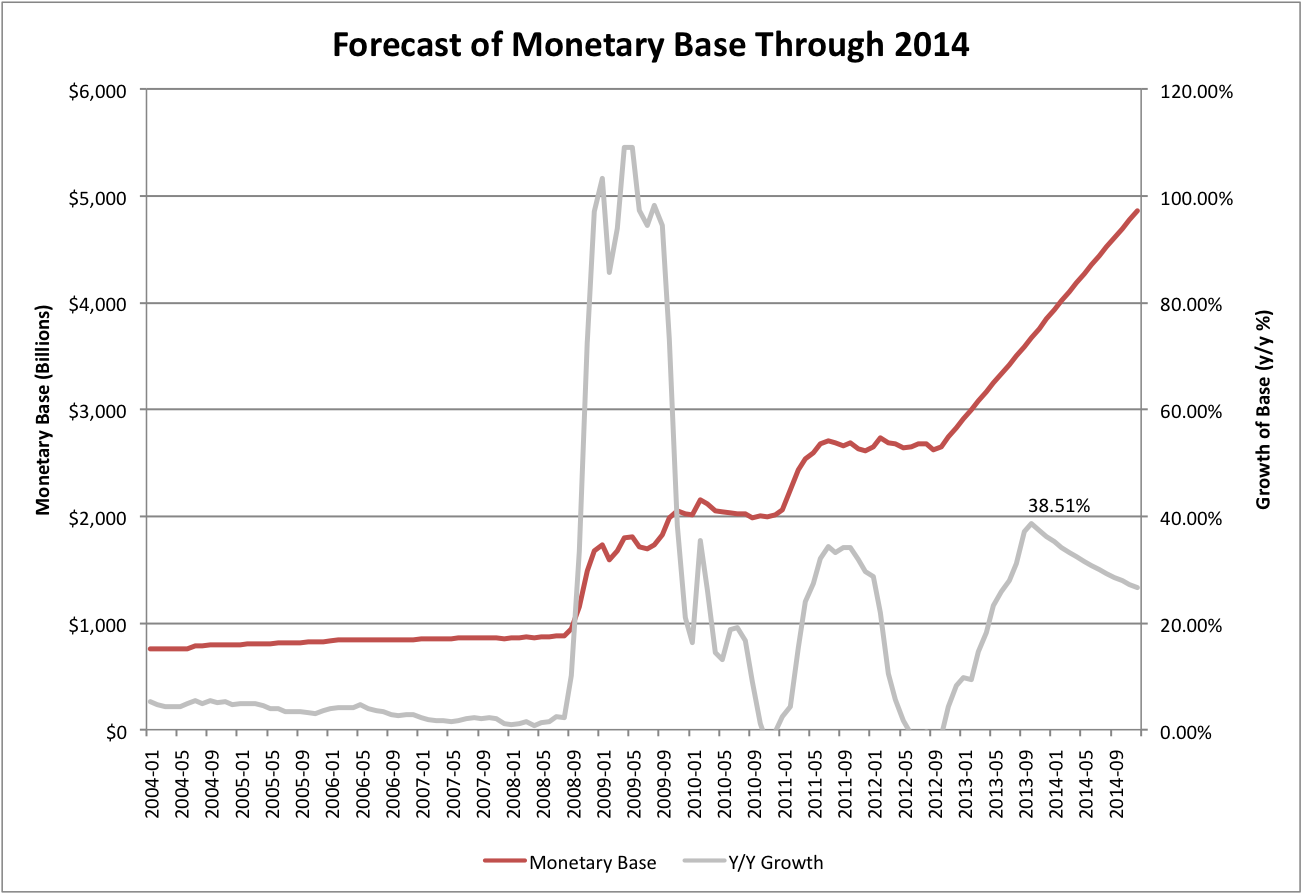

De grafiek maakt duidelijk hoe groot de schaal van dit stimuleringsprogramma is. Bleef de Bank of Japan na de crisis in de schaduw van de Federal Reserve, de ECB, de Bank of England en de Swiss National Bank, dit jaar maken de Japanners een ongekende inhaalslag. Het drukken van nieuw geld om overheidstekorten te financieren is de snelweg naar hyperinflatie, maar kennelijk is de Japanse centrale bank bereid dit risico te nemen. De jaar-op-jaar geldgroei zal eind 2013 pieken op 64%, zo rekende Krisiloff uit. Dat is veel hoger dan de piek in geldgroei in de VS, want die zou met de huidige QE3 en QE4 programma's (samen $85 miljard per maand) rond de 40% liggen jaar-op-jaar.

De cijfers komen uit een document van de Bank of Japan. Eind vorig jaar maakte Krisiloff nog een soortgelijke grafiek van de monetaire basis in de VS. Met $85 miljard per maand aan nieuw geld zal deze eind 2013 de $4 biljoen breken en in 2015 de $5 biljoen passeren. Wat betekent al dat extra geld en het opstapelen van niet-renderende schulden voor de goudprijs?

Een stijgende geldhoeveelheid doet niets in de economie als burgers en bedrijven besluiten de hand op de knip te houden en als commerciële banken de kredietkraan dichtdraaien. Sterker nog, zo lang de hoeveelheid verstrekte kredieten door banken lager is dan de hoeveelheid aflossingen op bestaande bankkredieten, dan vindt er in feite ‘geldvernietiging’ plaats. De geldhoeveelheid krimpt een heeft een deflatoir effect op de economie.

Onderstaande grafieken komen uit een conferentie waarin verschillende centrale bankiers aan het woord komen. Eén van hen tovert een aantal interessante presentatieslides tevoorschijn, die Marketupdate graag met de lezers wil delen. De hele video van meer dan twee uur is de moeite van het kijken zeker waard, maar voor wie daar niet de tijd voor heeft volgt een korte toelichting bij vier grafieken..

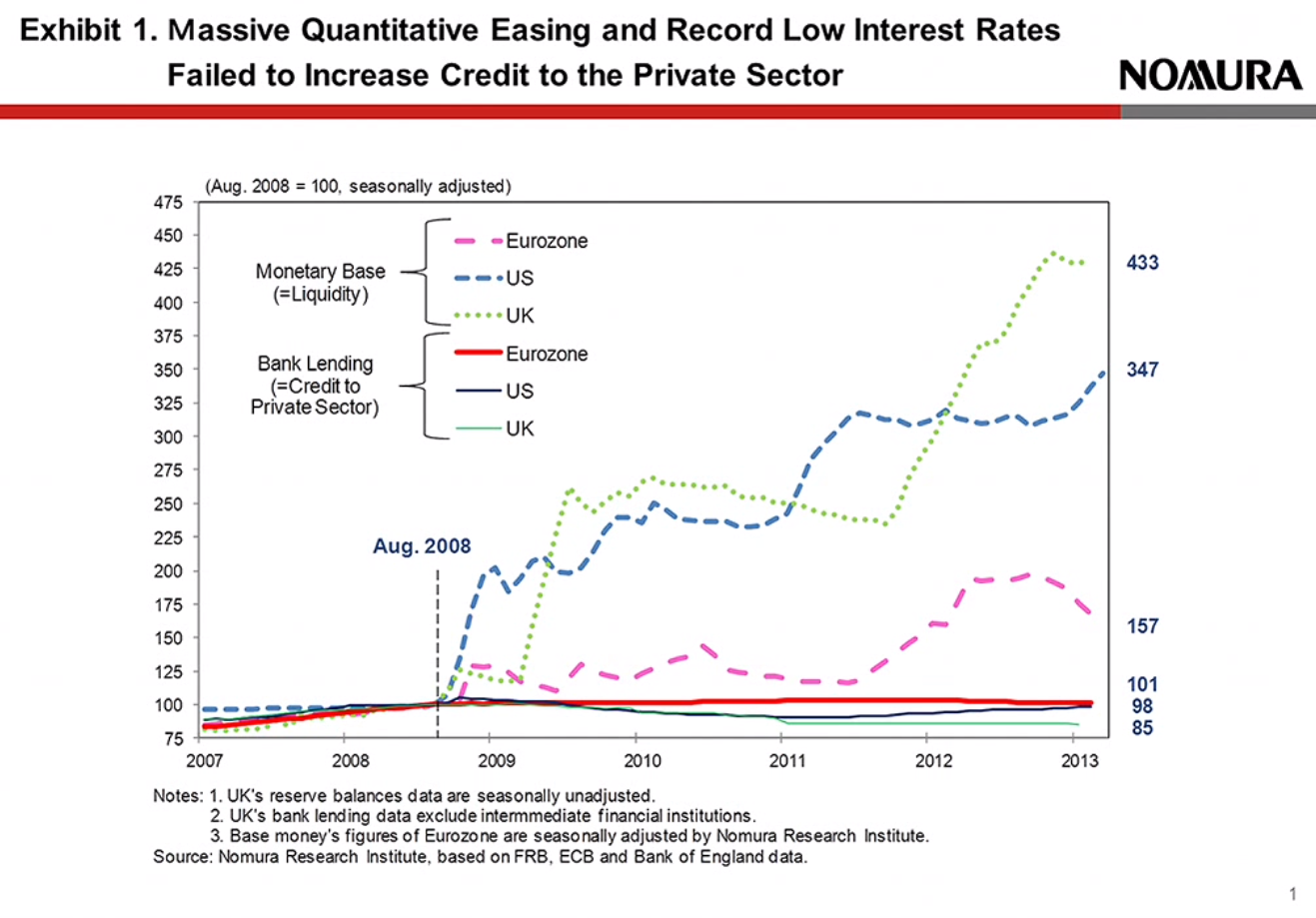

1. Monetaire verruiming en extreem lage rente zorgen niet voor toename in bankkredieten

Ondanks het feit dat veel centrale banken hun balans opgeblazen hebben en de rente verlaagd hebben komt er nog steeds niet veel meer geld in de economie. Bedrijven en consumenten hebben minder behoefte om te lenen als de toekomstverwachting voor hun onderneming of voor hun baan minder zeker is. Daar komt nog eens bij dat de Basel III regels banken verplichten om meer eigen vermogen aan te houden. Richard Koo vertelt in zijn lezing dat het voor banken simpelweg interessanter is om te ‘deleveragen‘ (hoeveelheid vreemd vermogen op de balans afbouwen) dan om meer eigen vermogen aan te trekken via een aandelenemissie. Door meer aandelen uit te schrijven ontstaat verwatering, waardoor de return on equity (winst per aandeel) lager wordt.

Het gevolg is dat banken vandaag de dag niet naar hun volle potentieel uitlenen en dat er eerder sprake is van kredietcontractie (meer kredieten afgelost dan dat er nieuwe worden verstrekt). Onderstaande grafiek laat goed zien hoeveel geld er feitelijk in de economie circuleert. Dat aanbod is redelijk gelijk gebleven, waardoor er nog geen sprake is van de extreem hoge inflatie of zelfs hyperinflatie..

2. De kredietstroom in internationaal perspectief

De spaarzame mentaliteit van consumenten en het bedrijfsleven in Duitsland maakte een sterke kredietexpansie elders mogelijk. Duitse banken en pensioenfondsen beschikten over een grote hoeveelheid gespaard vermogen, een spaaroverschot dat gebruikt is om financiële activa in andere landen op te kopen. Zo kochten spaarders veel schulden op in de vorm van gestructureerde leningen (MBS, CDO, CLO) en financierden ze de schulden van perifere landen als Spanje, Portugal, Griekenland, Ierland enzovoort. Deze onbalans kon ontstaan doordat spaargeld werd uitgeleend aan schuldenaren en tegen de volledige waarde op de balans kon worden gezet. Toen bleek dat de schuldenaren niet meer konden betalen begin de kredietcrisis.

3. Consumenten en bedrijven sparen steeds meer

Een natuurlijke reflex van consumenten en bedrijven is om meer geld opzij te zetten voor onzekere tijden. Onderstaande grafiek laat zien dat landen als Spanje en Ierland voorafgaand aan de crisis heel veel geld leenden, wat mogelijk was door de spaarzame Duitsers. Sinds de crisis zijn ook deze landen veel meer gaan sparen op bedrijfsniveau en individueel niveau. Al dat geld staat op de bank of wordt weggezet in de meest liquide en veilig geachte asset die we staatsobligaties noemen.

Met de introductie van de euro kon dat spaargeld opeens veel makkelijker wegvloeien naar andere landen. Spaarders in Spanje die geen vertrouwen hebben in staatsobligaties van hun eigen overheid kunnen net zo makkelijk Nederlandse of Duitse staatsobligaties kopen die veiliger geacht worden. Het gevolg van deze omgekeerde kapitaalstroom is dat Duitsland nu extreem goedkoop haar schuld kan financieren, terwijl de PIIGS-landen naar verhouding juist wat extra moeten betalen op hun staatsobligaties.

4. Geldhoeveelheid VS tijdens de Grote Depressie

Onderstaande grafiek laat zien hoe de geldhoeveelheid in de VS kromp tijdens de Grote Depressie. In 1933 was er bijna een derde minder geld dan in 1929, simpelweg omdat de kredietkraan dichtgedraaid werd en iedereen met geld massaal zijn schulden probeerde af te lossen. Het netto aflossen van schulden verkleint de geldhoeveelheid en heeft dus een deflatoir effect, waardoor de omstandigheden het aanmoedigden om schulden af te blijven lossen en geen nieuw krediet af te nemen.

Er moest dus iets gedaan worden om de knellende en verwoestende deflatie onder controle te brengen. Toen kwam de New Deal, een grootschalig stimuleringsprogramma waarmee de overheid de vraaguitval van de consument overnam en nieuw krediet (geld) in de economie bracht.

De volledige video waarin deze grafieken worden besproken duurt iets meer dan 2 uur.

Zero Hedge plaatste een grafiek die laat zien hoe snel het sentiment in de markt kan omslaan. Gisteren gingen de Japanse staatsobligaties, de Nikkei index en de goudprijs gezamenlijk omhoog, maar vandaag haakt de eerste van de drie alweer af. Terwijl de Nikkei 225 blijft stijgen en voor het eerst sinds 2008 de grens van 13.000 punten wist te passeren levert de Japanse staatsobligatie al haar winst van gisteren alweer in. De rente op de 10-jaars leningen van de Japanse overheid steeg in een paar uur tijd van 34 naar meer dan 60 basispunten! Op het moment van schrijven noteert Bloomberg een rente van 0,53%, bijna 20% hoger dan gisteren.

Zero Hedge weet te melden dat Japanse staatsobligaties sinds september 2002 niet meer zo snel en zo krachtig zijn gedaald. De ontwikkeling is zorgelijk, want nu de centrale bank 'lender of last resort' is geworden heeft de markt een afvoerputje gevonden voor niet renderende staatsleningen. Als de markt ze niet meer wil hebben en aan het verkopen gaat, dan moet de Japanse centrale bank ze wel opkopen om te voorkomen dat de rente gaat stijgen. Een stijgende rente is funest voor de Japanse staatsschuld, die in omvang meer dan twee keer het BBP is.

De vraag die Zero Hedge stelt is een terechte vraag: Heeft de Bank of Japan de controle verloren?

Rente op Japanse staatsobligaties stijgt een dag na aankondiging stimuleringsprogramma BoJ (Bron: Bloomberg, via Zero Hedge)