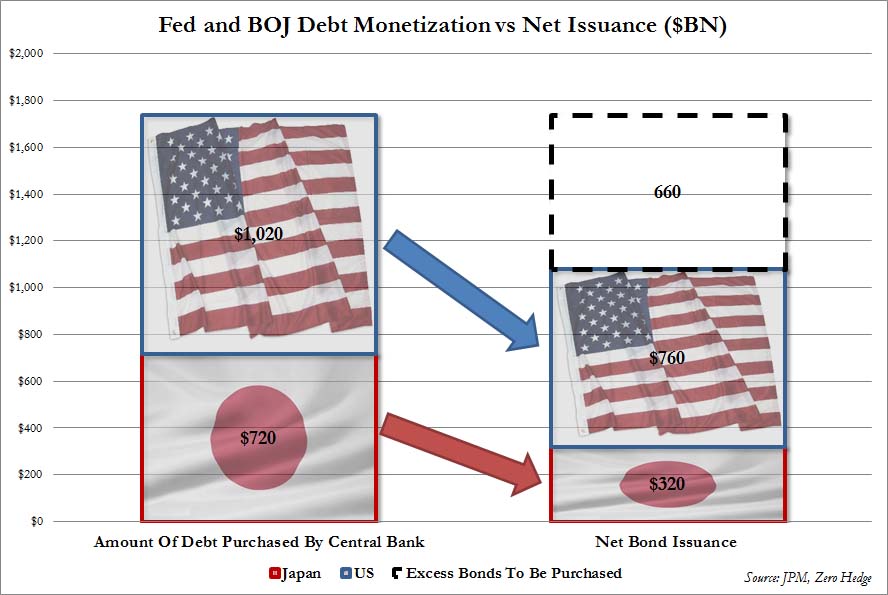

Zero Hedge schrijft dat de Federal Reserve dit jaar in totaal $1,08 biljoen aan staatsobligaties en hypotheekleningen zal opkopen, terwijl er 'maar' $760 miljard aan nieuwe staatsschuld naar de markt gebracht zal worden door de Amerikaanse overheid. De Bank of Japan zal met haar nieuwe stimuleringsprogramma de komende 12 maanden omgerekend $720 miljard aan schulden uit de markt halen, terwijl er gedurende deze periode 'maar' $320 miljard aan netto schulduitgifte zal plaatsvinden.

Kort samengevat: de Federal Reserve en de Bank of Japan kopen de komende twaalf maanden méér schuldpapier op dat wat er nieuw wordt uitgegeven. Het verschil van ongeveer $660 miljard zal van de secundaire markt gehaald worden, vooamelijk bij banken. Deze kunstmatige vraag naar staatsobligaties zal de koersen blijven ondersteunen en de rentes laag houden. Het houdt de perceptie dat staatobligaties inderdaad een veilige haven zijn in stand. Onderstaande grafiek laat zien hoe groot het verschil is tussen schulduitgifte en de aankopen van centrale bankiers Beanke en Kuroda.

JP Morgan merkt ook op dat de aankopen door de Bank of Japan de netto schulduitgifte van de regering overstijgen. Dit jaar zal ze omgerekend voor $400 miljard aan obligaties weghalen uit de secundaire markt, waardoor het totaal aantal beschikbare staatsobligaties dat beleggers kan kopen kleiner wordt dan het nu is. Als de centrale banken van Japan en de VS de komende twaalf maanden schulden blijven opkopen in het huidige tempo zal dat volgens JP Morgan over drie kwartalen zorgen voor een stijging van 4% in de liquiditeitsratio en een daling van ongeveer 30 basispunten in de rente op staatsleningen van de VS en Japan.

Monetaire doping

Centrale banken halen overtollige staatsobligaties van de markt en ondersteunen daarmee indirect ook andere financiële markten. Geld dat vrijkomt op de obligatiemarkt hoopt zich in veel gevallen op bij centrale banken als 'overtollige reserves'. Daardoor komt het extra geld vrijwel niet in de economie terecht. Gaan banken echter meer kredieten verstrekken, dan zal dat haar weerslag hebben op de geldhoeveelheid in circulatie en de omloopsnelheid van het geld. Het inflatoire beleid van centrale banken pleit voor goud, omdat het gele edelmetaal het onvermijdelijke waardeverlies van valuta kan opvangen.

Federal Reserve en Bank of Japan trekken obligatiemarkt naar zich toe (Bron: Zero Hedge)