Naar schatting van de Duitse Bundesbank ligt er momenteel nog ongeveer 13,2 miljard mark bij de mensen thuis, geld dat bij de huidige wisselkoers een waarde vertegenwoordigd van €6,75 miljard. Dit geld bestaat zowel in de vorm van munten als biljetten en kan bij sommige winkels weer gebruikt worden als alteatief betaalmiddel. Wall Street Joual neemt als voorbeeld de apotheek van Rolf-Dieter Schaetzle in Gaiberg, waar de oude marken verzameld worden die klanten hebben meegenomen om hun medicijnen mee af te rekenen.

Ook verschillende restaurants en winkels in het Duitse plaatsje Gaiberg accepteren het oude Duitse geld. Mensen komen van heinde en verre met oude D-marken, muntgeld en briefgeld wat ze volgens Schaetzle anders waarschijnlijk niet hadden gebruikt. In de maand mei wisten de verschillende bedrijven in Gaiberg die het initiatief steunden in totaal 15.000 Duitse mark op te halen. De Duitse C&A kledingzaken accepteren sinds 2003 ook weer oude marken, met als gevolg dat er maandelijks tot 150.000 mark binnenkomt in de kassa's van de 500 verschillende filialen. Ook telefooncellen van Deutsche Telekom accepteren,voor zover die nog gebruikt worden, oude Duitse marken.

Wall Street Joual beschrijft ook een anekdote van een man die laatst 5.000 Duitse marken aantrof in het huis van zijn overleden oma, wat aangeeft dat er meer marken zijn achtergebleven dan alleen wat klein muntgeld. Ook zijn er verhalen van mensen die een stapeltje oude biljetten aantreffen onder een wasmachine, in stoffige boeken en albums, schoenendozen en oude portemonnees. Het is geld dat ooit verstopt is, maar dat mensen vervolgens soms helemaal zijn vergeten en bij toeval weer tegenkomen. Een ander opvallend verhaal komt van Helga Weis, inwoner van het plaatse Gaiberg. Ze haalde na vijftig jaar haar trouwjurk van zolder en kwam erachter dat er nog een envelop met 300 Duitse mark in zat. Dat geld is in de afgelopen vijftig jaar door inflatie wel wat minder waard geworden, maar het heeft nog steeds koopkracht. Ze heeft het geld direct gebruikt om de catering te betalen voor de viering van het 50-jarige huwelijk. De plaatselijke bakker was bereid de marken te accepteren in ruil voor zijn producten.

Het gebruik van de oude D-mark kan ook winkels een kleine impuls geven, want het is voor de consument veel makkelijker om het oude geld in de winkel achter te laten dan om het bij de bank om te wisselen. Uiteraard kunnen winkels de oude marken ook teruggeven als wisselgeld, maar het is de vraag of klanten daar ook op zitten te wachten. Volgens bakker Stadler uit Gaiberg zijn de oude munten soms smerig en hebben ze ook een minder aangenaam luchtje.

Oude Duitse bankbiljetten hebben nog steeds waarde

De mark staat in Duitsland symbool voor een tijdperk van economische voorspoed

Volgens Reuters staan een aantal mensen bij de Federal Reserve open voor een nieuwe aankoopronde van Amerikaanse staatsobligaties, maar zal er pas consensus bereikt worden over nieuwe maatregelen als de economische vooruitzichten verder verslechteren. Via het verlengde Operation Twist programma oefent de Federal Reserve neerwaartse druk uit op de lange rente, door kortlopende staatsobligaties in te ruilen voor varianten met een langere looptijd. De ondersteuning van de obligatiemarkt via Operation Twist kent een omvang van $267 miljard en wordt volgens de centrale bank bekostigd met opbrengsten uit de verkoop van kortlopende staatsschuld.

Niet alle leden die aanwezig waren bij de FOMC meeting in juni waren te spreken over het 'Operation Twist' programma. Een aantal leden wees erop dat het stelselmatig aankopen van obligaties met een lange looptijd kan leiden tot het slechter functioneren van de obligatiemarkt en dat het gewenste effect van het steunprogramma ondermijnd wordt. Dat is een terechte zorg, want als iedereen weet dat als de Federal Reserve bereid is de obligatiemarkt te ondersteunen het 'front-running' gedrag uitlokt. Houders van Amerikaanse staatsschuld zullen juist sneller geneigd zijn om hun positie af te bouwen, wetende dat de Federal Reserve actief is als koper en daarmee de prijs kunstmatig hoog houdt. Als de Federal Reserve eenmaal met beide benen in de obligatiemarkt zit om de koersen te ondersteunen is er eigenlijk geen weg meer terug.

De balans van de Federal Reserve is sinds december 2008 al met $2,3 biljoen gegroeid door aankopen van Amerikaanse staatsobligaties en slechte hypotheekproducten via aankoopprogramma's als TARP, QE1 en QE2. Reuters deed een rondvraag bij zestien primary dealers, financiële instellingen die staatsobligaties aankopen en die direct contact hebben met de Federal Reserve. Deze financiële instellingen schatten de kans op een nieuwe stimuleringsronde van de Federal Reserve in op 70%.

Zwakke economische groei

Uit uitblijven van nieuwe stimulering stelde de markten teleur, want de belangrijkste aandelenindices in de VS deden allemaal een stapje terug na de publicatie van deze notulen. De kans op nieuwe stimuleringsmaatregelen van de Federal Reserve is sinds de FOMC meeting van juni wel wat groter geworden, want vorige week kwam er opnieuw een teleurstellend banencijfer uit de VS (slechts 80.000 nieuwe banen in juni). De Amerikaanse economie groeide volgens Reuters nog wel met 1,9% in het eerste kwartaal van 2012, maar de werkloosheid blijft nog steeds onverminderd hoog. Officieel is deze 8,2%, maar volgens de meest ruime 'U6' definitie ligt de werkloosheid op bijna 15%. De alteatieve berekening van Shadowstats laat zelfs een werkloosheid van bijna 23% zien.

Opvallend zijn ook de extee factoren die de Federal Reserve aanwijst voor de zwakke economische groei in de VS. De Europese schuldencrisis zou een negatieve uitwerking hebben op de Amerikaanse economie, maar ook een significante groeivertraging in China wordt door de Federal Reserve gezien als een niet uit te sluiten bedreiging voor het 'herstel' van de Amerikaanse economie. Hieronder de volledige notulen van de FOMC meeting van juni, via Zero Hedge.

Volgens analisten kunnen de transactiekosten in de handel tussen Australië en China omlaag worden gebracht als men besluit om direct in Chinese yuan te handelen. Op dit moment gebruikt Australië de Amerikaanse dollar en Japanse yen om handel te kunnen drijven met China, zo verklaarde valutastrateeg Andrew Salter van ANZ Banking Group tegenover ABC News. Als Australië in Chinese yuan kan handelen met China wordt één laag van de totale transactiekosten weggehaald, waardoor de handel efficiënter kan plaatsvinden.

Op dit moment kunnen alleen de VS en Japan hun eigen munt direct omzetten naar Chinese yuan, waardoor er nog steeds veel vraag is naar deze valuta in het handelsverkeer met China. De Australische dollar zou dus de derde valuta kunnen worden met dit privilege. Volgens de Australische vicepremier Wayne Swan is de inteationalisatie van de yuan ''duidelijk in het belang van het Australische bedrijfsleven en de gehele Australische economie''. Het Australische ministerie van Handel en Industrie liet bij monde van Greg Evans weten dat ook de kleinere bedrijven zullen profiteren van een verkleind valutarisico (de fluctuerende wisselkoersen met de Amerikaanse dollar en de Japanse yen).

China is de grootste handelspartner van Australië en heeft dus belang bij een nauwe samenwerking. David Greene van Weste Union verklaarde tegenover The Australian dat directe handel met Chinese yuan goed zou zijn voor de Australische economie. Voor de Amerikaanse dollar is het minder goed, want producenten hoeven dan geen Amerikaanse dollars meer te kopen om Chinese handelspartners mee te betalen.

Australië wil handel met China direct kunnen afrekenen in yuan

Het rentebesluit is binnen: de rente wordt verlaagd. Via de ECB:

5 July 2012 – Monetary policy decisions

At today’s meeting the Goveing Council of the ECB took the following monetary policy decisions:

The interest rate on the main refinancing operations of the Eurosystem will be decreased by 25 basis points to 0.75%, starting from the operation to be settled on 11 July 2012.

The interest rate on the marginal lending facility will be decreased by 25 basis points to 1.50%, with effect from 11 July 2012.

The interest rate on the deposit facility will be decreased by 25 basis points to 0.00%, with effect from 11 July 2012.

The President of the ECB will comment on the considerations underlying these decisions at a press conference starting at 2.30 p.m. CET today.

Hoeveel procent van de olie inmiddels afgerekend wordt met euro's en hoeveel met andere valuta weten we niet, maar het is zeker een interessante ontwikkeling. Volgens analist Chin Loo Thio van BNP Paribas Singapore zorgt het betalen met euro's ervoor dat de roepie verder onder druk komt te staan, omdat bedrijven roepies moeten inwisselen voor de Europese munt. Momenteel krijgt men bijna 55 roepie voor elke $1, terwijl dat vorig jaar om deze tijd nog maar 44 was. Ten opzichte van de Amerikaanse dollar is de roepie in het afgelopen jaar dus ongeveer een kwart minder waard geworden. De Indiase roepie is ook de enige valuta uit de regio die verzwakt is tegenover de euro.

Sancties

Op 31 december besloot de Amerikaanse regering om banken van het Amerikaanse financiële systeem af te sluiten als ze bemiddelden in de olie-export van Iran. Een groot aantal Europese landen bereikten eerder dit jaar overeenstemming om met ingang van begin deze maand helemaal geen olie meer af te nemen van Iran. India en Turkije kregen vrijstelling van de sancties die Amerika zou opleggen aan banken, omdat ze hun import van Iraanse olie naar Amerikaans inzicht voldoende hadden teruggeschroefd. Zodoende kan India via Turkse banken nog steeds betalingen verrichten aan Iran, zo schrijft Bloomberg op basis van vier verschillende bronnen.

India heeft besloten om haar import van Iraanse olie terug te schroeven, maar dat gebeurde pas nadat Hillary Clinton een bezoek had gebracht aan New Delhi. Op haar verzoek zal India haar afname van olie uit het Perzische land terugschroeven met 11% over het jaar dat doorloopt van 1 april 2012 tot en met begin april 2013. Iran ondervindt belemmeringen bij de export van ruwe olie, want als gevolg van het olie-embargo moet ze de schepen volledig zelf verzekeren. Bloomberg schrijft dat 95% van alle olietankers in de wereld zijn verzekerd via de dertien leden van de Inteational Group of P&I Clubs uit Londen. Iran kan hier geen beroep op doen, met als gevolg dat ze een beperkte hoeveelheid transportmiddelen tot haar beschikking heeft.

De handel in roepies wordt ook bemoeilijkt door een praktisch probleem, want onder druk van de VS mag de Iraanse Persian Bank geen kantoor openen in India. Als dat wel had gekund zouden betalingen veel makkelijker uitgevoerd kunnen worden, zo verklaarden twee bronnen op 7 mei tegenover Bloomberg. India heeft zelf voorgesteld om de Iraanse olie af te handelen in roepies, maar zelfs onder het embargo weet Iran eisen te stellen. Drie Iraanse ambtenaren zeiden begin dit jaar dat ze zich zorgen maken over de waarde van de Indiase munteenheid. Iran zou om Japanse yen gevraagd hebben in ruil voor haar olie, maar blijkbaar waren ook euro's welkom.

Olie in euro's

Op Wikipedia lezen we dat Iran al langer olie afrekent in euro's. In 2008 kwam in Iran een oliebeurs tot stand die tot doel had olie (en gas) verhandelbaar te maken in andere valuta dan de Amerikaanse dollar, zoals de euro en de Iraanse rial. Ook andere landen, zoals Venezuela en Irak, werd besloten om meer olie af te rekenen met de euro. In 2000 maakte Saddam Hussein al bekend dat hij Iraakse olie af wilde rekenen in euro's, maar sinds Amerikaanse inval in Irak werd de export van olie weer afgerekend in Amerikaanse dollars. In Venezuela werd met ingang van maart 2008 de eerste olie-export afgerekend in euro's.

De extra monetaire stimulering moet een helpende hand bieden aan de overheid, die merkt dat de recessie in Groot-Brittannie er dieper in heeft gehakt dan aanvankelijk werd gedacht. Daar komt bij dat de Europese schuldencrisis blijft aanhouden en de prijsinflatie in Groot-Britannie dalende is, waardoor er meer 'ruimte' is voor nieuwe steunaankopen. De laatste economische indicatoren suggereren dat de Britse economie voor het derde kwartaal op rij zal krimpen. In het laatste kwartaal van vorig jaar rapporteerde men een economische krimp van 0,4%, terwijl het eerste kwartaal van 2012 werd afgesloten met een economische krimp van 0,3%. Het zijn geen grote percentages, maar de richting is nog steeds weinig hoopgevend.

Philip Shaw, econoom bij Investec, verklaarde tegenover de Telegraph: ''In eigen land scheppen de economische cijfers onzekerheid over het herstel van de Britse economie, na twee kwartalen van krimp. Ondertussen zijn de tekenen van economische vertraging in andere delen van de wereld geïntensiveerd''. Volgens de Telegraph wordt de kans op een nieuwe stimuleringsronde door de Bank of England versterkt door de lage (prijs)inflatie, die de afgelopen maanden alleen maar verder gezakt is. In mei kwam de officiële prijsinflatie uit op 2,8%, tegenover 3% een maand eerder en 5,2% in september vorig jaar.

De notities van de meeting van het Monetary Policy Committee (MPC) geven aan dat er meer steun is gekomen voor een nieuwe stimuleringsronde van de Bank of England. Vier van de negen leden zou achter nieuwe monetaire stimulering staan, waaronder de gouveeur Mervyn King. Het monetaire beleid van de BoE kan worden getypeerd als bijzonder ruim, omdat de rente al sinds maart 2009 op een historisch laag niveau van 0,5% staat en er al voor £325 aan staatsobligaties zijn opgekocht door de centrale bank. Met deze aankopen helpt de centrale bank de overheid, die tegen een lage rente kan blijven lenen.

De MPC heeft altijd gezegd dat het bereid is om het aankoopprogramma van staatsobligaties op te rekken tot maximaal £500 miljard. Diverse economen van Citigroup verwachten dat er de monetaire verruiming zal worden opgeschroefd tot deze grens, zo lezen we bij de Telegraph. Michael Saunders van Citigroup zei hierover het volgende: “We verwachten dat de MPC het stimuleringsprogramma zal herstarten bij de eerstvolgende bijeenkomst, als reactie op de blijvende zwakte van de Britse economie, de aanhoudende schuldencrisis in Europa en de afgenomen zorgen voor wat betreft de inflatie”

Lagarde

Opvallend is dat ook Christine Lagarde van het IMF kiest voor de 'makkelijke' weg, want in mei zou ze gezegd hebben dat de Bank of England een renteverlaging en nog meer 'QE' moet overwegen. We hoeven u als lezer niet uit te leggen dat de geldpersfinanciering nooit een oplossing kan bieden, omdat de oorzaken van de zwakke economische toestand niet direct worden aangepakt. De verliezen worden via de geldpers afgewenteld op de maatschappij als geheel, omdat het uiteindelijk de koopkracht van de spaarder ondermijnt.

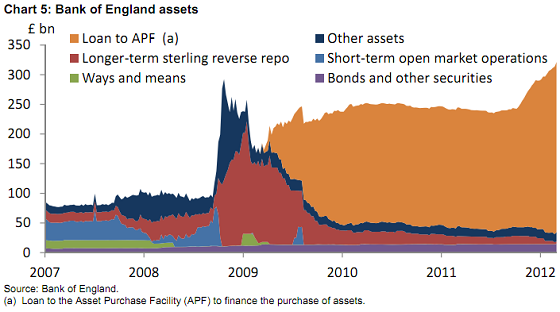

Balans van de Bank of England, de 'loan to APF' vertegenwoordigt de aangekochte staatsobligaties

Om het gebruik van de Chinese yuan te stimuleren zullen er ook joint ventures voor de aandelenbeurzen van Hong Kong, Shenzhen en Shanghai opgezet worden. Verder komen er nieuwe exchange traded funds (ETF's), die het voor buitenlandse beleggers makkelijker moeten maken om rechtstreeks in deze financiële markten te beleggen met de Chinese yuan.

De handel in Chinese yuan in Hong Kong heeft de afgelopen jaren een grote vlucht genomen. Sinds 2010 alleen ging de totale hoeveelheid transacties in de Chinese valuta al vier keer over de kop, zo schrijft Chinadaily op basis van data die de Hong Kong Monetary Authority in februari publiceerde. Afgelopen jaar hebben de banken in Hong Kong in 2011 gezamenlijk voor 1,91 biljoen yuan (omgerekend €240 miljard) aan transacties uitgevoerd. In 2010 was de omvang van alle transacties in yuan bij elkaar nog maar 369,2 miljard yen. De Chinese munt wordt nog relatief weinig gebruikt in inteationale handel, want volgens de Chinese centrale bank werd in 2011 slechts 9% van alle import en export afgerekend in de Chinese munteenheid. Door dit soort samenwerkingsverbanden wil China haar munt meer naar voren schuiven op het wereldwijde toneel.

ETF's

Door de handel in yuan op de financiële markt van Hong Kong te stimuleren denkt China dit percentage verder op te kunnen krikken. De komst van nieuwe ETF's die de aandelenkoersen op de beurs in Hong Kong volgen en die verhandeld worden in Chinese yuan moeten nieuwe beleggers aantrekken. Toch verwachten analisten niet dat de nieuwe ETF's de beurs van Hong Kong meteen zullen ondersteunen, want daarvoor moet er ook een breed gedragen positief sentiment zijn onder de beleggers. Tse Kwok-leung, onderzoeker en econoom bij de Bank of China in Hong Kong, verklaarde tegenover Chinadaily dat de aandelenmarkten op dit moment in een neergaande fase zitten als gevolg van een zwakkere wereldeconomie. De aandelenkoersen zullen volgens hem pas echt gaan opveren als het in de reële economie ook beter gaat. Verder maakte hij duidelijk dat de verschillende nieuwe ETF's op basis van de aandelenindices en China en Hong Kong erg interessant zijn voor beleggers in beide markten, omdat ze op een eenvoudige wijze directe toegang verschaffen tot elkaars beurzen.

Vice-president Xi Jinping van China in gezelschap met Leung Chun-ying en Donald Tsang in het Chinese Nationale Museum (Bron: China News Service, via Chinadaily)

De plannen om meer samen te werken werden tijdens de G20 top in Mexico al besproken door de BRICS-landen, zo lezen we op Bloomberg. De onderlingen handel tussen deze opkomende economieën (Brazilië, Rusland, India, China, Zuid-Afrika) wordt namelijk steeds intensiever. Inmiddels is China ook de grootste handelspartner van Brazilië, een rol die eerder werd vervuld door de VS. De bilaterale handel tussen Brazilië en China kwam vorig jaar uit op $76 miljard, aldus de Braziliaanse minister van Financiën, Guido Mantega. De handel met China is op dit moment goed voor 17% van alle handel van het Zuid-Amerikaanse land, maar dat is volgens Mantega nog slechts het begin. “Er is geen limiet aan de hoeveelheid handel”, aldus de minister.

De valutaswap tussen deze twee landen werd overeengekomen tijdens de milieutop in Rio de Janeiro, toen de Braziliaanse president Dilma Rousseff en de Chinese premier Wen Jiabao elkaar ontmoetten. De twee landen hebben ook kenbaar gemaak intensiever samen te zullen werken op het gebied van investeringen in de ruimtevaartsector. Deze samenwerking moet al snel resultaat opleveren, want China en Brazilië hebben plannen om dit jaar nog een nieuwe weersatelliet te lanceren. Naast de valutaswap van 60 miljard real en 190 miljard yuan en de verregaande samenwerking in de ruimtevaartsector zal de Braziliaanse centrale bank ook meer informatie gaan delen met de Chinese ‘Banking Regulatory Commission’, die toezicht moet houden op de financiële instellingen in zowel China als Brazilië.

Volgens Mantega moet deze valutaswap de onderligen handel tussen de twee opkomende economieën stimuleren. Daarbij gaat het niet alleen om ruwe grondstoffen, maar ook om luxe eindproducten. Mantega verklaarde tegenover Bloomberg dat ook een Braziliaans bedrijf als Embraer SA, dat luxe vliegtuigen bouwt voor de zakelijke markt, zal profiteren van het samenwerkingsverband.

Als we het grotere plaatje bekijken zien we dat steeds meer landen zich los willen maken van de Amerikaanse dollar en alteatieve initiatieven opstarten. Eerder berichtten we op Marketupdate al over diverse samenwerkingsverbanden tussen opkomende economien, die besloten hebben goederen en grondstoffen af te rekenen met lokale valuta of met goud, als alteatief voor de dollar.

Dilma Rousseff (links) en Wen Jiabao (rechts) schudden handen tijdens een eerdere bijeenkomst in Bejing in april (Afbeelding via CSMonitor)

Wat gaat de euro doen? Wall Street heeft altijd alle antwoorden paraat of toch niet? Via Business Insider onder de veelzeggende titel “Wall Street Has No Idea Where The Euro Is Heading“:

De Zwitserse centrale bank zag de waarde van de Zwitserse franc vorig jaar sterk oplopen als gevolg van de Europese schuldencrisis. Door de vlucht naar veiligheid werd de Zwitserse valuta steeds duurder ten opzichte van de euro en de dollar, met als gevolg dat het voor Zwitserse bedrijven moeilijker werd om goederen te exporteren naar andere Europese landen. Ook werd het land duurder voor toeristen uit het buitenland. Het dilemma tussen het handhaven van een sterke valuta en het ondersteunen van de de eigen economie werd uiteindelijk in het voordeel van het laatste beslecht. De SNB besloot in september 2011 dat de Zwitserse franc niet verder mocht stijgen dan 1,20 tegenover de euro.

Om deze koppeling in stand te houden moest de SNB meer francs in omloop brengen en deze direct op de valutamarkt inwisselen voor andere valuta. Door het aanbod van de eigen munt te vergroten zou de waarde ervan dalen, waarmee de koers op 1,20 bleef liggen. Door een plafond ten opzichte van de euro te hanteren maakt de Zwitserse centrale bank zich wel kwetsbaar, want elke keer als de euro wegzakt ten opzichte van de Amerikaanse dollar moet ook de SNB haar munt goedkoper maken door meer buitenlandse reserves te kopen en op haar balans te plaatsen.

Interventie SNB: 60 miljard franc in mei

Gedurende de maand mei zakte de EUR/USD weg van 1,32 naar 1,23, een daling die ook bij de Zwitserse centrale bank hard aankam. De SNB had 60 miljard franc nodig om de koers van 1,20 per euro te handhaven (omgerekend dus €50 miljard), aldus Businessinsider. Het grootste gedeelte van de interventies vond plaats tijdens Europese handelsuren, waarin de SNB stelselmatig aankopen deed van Australische, Canadese en Singaporese dollars en Zweedse en Deense kronen. Met ingang van het eerste kwartaal van 2012 begon de de SNB ook met aankopen van de Zuid-Koreaanse won, aldus de Wall Street Joual.

Door de aankopen van buitenlandse valuta groeit de balans van de SNB. In mei groeide deze met 28%, onder druk van de sterk verzwakte EUR/USD koers. De SNB kocht ook Japanse yen om de waarde van haar eigen munt te onderdrukken, een actie waar de Japanse centrale bank eigenlijk niet op zat te wachten. De Japanse collega's spannen zich juist in om de yen goedkoper te maken ten opzichte van andere valuta. Wat we zien is een typische valuta-oorlog, met alle onbedoelde neveneffecten die daarbij komen kijken. Op de korte termijn kan het goedkoper maken van je eigen munt de lokale economie stimuleren, maar over de langere termijn brengt het alleen maar verstoringen in de (inteationale) markt. Jim Rickards bracht vorig jaar het boek 'Currency Wars' uit, een aanrader voor wie meer wil weten over hoe valuta-oorlogen werken en welke impact deze (kunnen) hebben.

SNB blijft standvastig

Het is de vraag hoe lang de Zwitserse centrale bank nog kan vasthouden aan de koppeling van haar eigen munt met de euro. Thomas Jordan, de voorzitter van de SNB, verklaarde deze week tegenover de pers dat de SNB haar koers niet zal wijzigen. Ook houdt ze de rente voor 3-maands leningen de komende tijd op het lage niveau van 0% tot 0,25%. Jordan verdedigt het beleid van de SNB door te stellen dat de een stijging van de waarde van de franc “een substantiele bedreiging zal vormen voor de Zwitserse economie en het risico van deflatie zal verhogen''. Als gevolg daarvan is het volgens Jordan noodzakelijk om de groeiende balans van de SNB te accepteren.

Zwitserse centrale bank koopt veel buitenlandse valuta om deze lijn vlak te houden

Tijdens zijn vergadering van vandaag heeft de Raad van Bestuur van de ECB besloten dat het rentetarief voor de basisherfinancieringstransacties en de rentetarieven voor de marginale beleningsfaciliteit en de depositofaciliteit onveranderd zullen blijven op respectievelijk 1,00%, 1,75% en 0,25%.

De President van de ECB zal de overwegingen die aan deze beslissingen ten grondslag liggen toelichten op een persconferentie die vandaag om 14.30 uur Midden-Europese tijd begint.

Eveneens via de ECB de toelichting op het rentebesluit en het monetaire beleid:

Introductory statement to the press conference Mario Draghi, President of the ECB, Vítor Constâncio, Vice-President of the ECB, Frankfurt am Main, 6 June 2012

Ladies and gentlemen, the Vice-President and I are very pleased to welcome you to our press conference. We will now report on the outcome of today’s meeting of the Goveing Council, which was also attended by the Commission Vice-President, Mr Rehn.

Based on our regular economic and monetary analyses, we decided to keep the key ECB interest rates unchanged. While inflation rates are likely to stay above 2% for the remainder of 2012, over the policy-relevant horizon we expect price developments to remain in line with price stability. Consistent with this picture, the underlying pace of monetary expansion remains subdued. Inflation expectations for the euro area economy continue to be firmly anchored in line with our aim of maintaining inflation rates below, but close to, 2% over the medium term. At the same time, economic growth in the euro area remains weak, with heightened uncertainty weighing on confidence and sentiment, giving rise to increased downside risks to the economic outlook.

In previous months we have implemented both standard and non-standard monetary policy measures. This combination of measures has supported the transmission of our monetary policy. Today, we have decided to continue conducting our main refinancing operations (MROs) as fixed rate tender procedures with full allotment for as long as necessary, and at least until the end of the 12th maintenance period of 2012 on 15 January 2013. This procedure will also remain in use for the Eurosystem’s special-term refinancing operations with a maturity of one maintenance period, which will continue to be conducted for as long as needed. The fixed rate in these special-term refinancing operations will be the same as the MRO rate prevailing at the time. Furthermore, the Goveing Council has decided to conduct the three-month longer-term refinancing operations (LTROs) to be allotted until the end of 2012 as fixed rate tender procedures with full allotment. The rates in these three-month operations will be fixed at the average rate of the MROs over the life of the respective LTRO. Keeping in mind that all our non-standard monetary policy measures are temporary in nature, we will monitor further developments closely and ensure medium-term price stability for the euro area by acting in a firm and timely manner.

Let me now explain our assessment in greater detail, starting with the economic analysis. On a quarterly basis, euro area real GDP growth was flat in the first quarter of 2012. Available indicators for the second quarter of the year point to a weakening of growth and highlight prevailing uncertainty. Looking beyond the short term, we continue to expect the euro area economy to recover gradually. However, ongoing tensions in some euro area sovereign debt markets and their impact on credit conditions, the process of balance sheet adjustment in the financial and non-financial sectors and high unemployment are expected to continue to dampen the underlying growth momentum.

The June 2012 Eurosystem staff macroeconomic projections for the euro area foresee annual real GDP growth in a range between -0.5% and 0.3% for 2012 and between 0.0% and 2.0% for 2013. Compared with the March 2012 ECB staff macroeconomic projections, the range for 2012 remains unchanged, while there is a slight narrowing of the range for 2013.

In the Goveing Council’s assessment, the economic outlook for the euro area is subject to increased downside risks relating, in particular, to a further increase in the tensions in several euro area financial markets and their potential spillover to the euro area real economy. Downside risks also relate to possibly renewed increases in commodity prices over the medium term.

Euro area annual HICP inflation was 2.4% in May 2012, according to Eurostat’s flash estimate, after 2.6% in the previous month. Inflation is likely to stay above 2% for the remainder of the year, mainly owing to developments in energy prices and indirect taxes. However, on the basis of current futures prices for commodities, annual inflation rates should fall below 2% again in early 2013. Looking ahead, in an environment of modest growth in the euro area and well-anchored long-term inflation expectations, underlying price pressures should remain subdued.

The June 2012 Eurosystem staff macroeconomic projections for the euro area foresee annual HICP inflation in a range between 2.3% and 2.5% for 2012 and between 1.0% and 2.2% for 2013. In comparison with the March 2012 ECB staff macroeconomic projections, there is a narrowing of the projection ranges for 2012 and 2013.

The Goveing Council continues to view the risks to the medium-term outlook for price developments as broadly balanced. Upside risks pertain to further increases in indirect taxes, owing to the need for fiscal consolidation, and higher than expected commodity prices over the medium term. The main downside risks relate to the impact of weaker than expected growth in the euro area.

The monetary analysis indicates that the underlying pace of monetary expansion remained subdued in the first four months of 2012. The annual growth rate of M3 fell to 2.5% in April, down from 3.1% in March, following strong inflows into money in the first quarter of the year. The moderation in annual M3 growth in April was mainly driven by outflows from oveight deposits belonging to non-monetary financial intermediaries (which includes entities like central counterparties, investment funds and securitisation vehicles).

The annual growth rate of loans to the private sector (adjusted for loan sales and securitisation) declined to 0.8% in April (from 1.2% in March), owing to negative loan flows to non-monetary financial intermediaries. At the same time, monthly flows of loans to non-financial corporations and households were moderately positive in April and the annual rates of growth (adjusted for loan sales and securitisation) stood at 0.7% and 1.5% respectively in April, broadly unchanged from March.

Money and credit data up to April provide evidence that, as intended by our policy measures, an abrupt and disorderly adjustment in the balance sheets of credit institutions has not materialised. Given the current cyclical situation and the ongoing adjustment in the balance sheets of households and enterprises, subdued credit demand is likely to prevail in the period ahead.

Looking ahead, it is essential for banks to continue to strengthen their resilience further. The soundness of banks’ balance sheets will be a key factor in facilitating both an appropriate provision of credit to the economy and the normalisation of all funding channels.

To sum up, the economic analysis indicates that price developments should remain in line with price stability over the medium term. A cross-check with the signals from the monetary analysis confirms this picture.

Let me now make a few remarks relating to fiscal and economic policies. Significant progress has been achieved with fiscal consolidation over recent years. It is of crucial importance to continue with the efforts to restore sound fiscal positions and to regain competitiveness. These are pre-conditions for stable economic growth. As a natural complement, the implementation of the new macroeconomic surveillance framework under the EU semester is necessary. In several euro area countries, excessive imbalances exist and need to be corrected. To this end, comprehensive product, labour and financial sector reforms will help foster sustainable growth. Competition should be strengthened in product markets, not least by the completion of the Single Market, and wages should adjust in a flexible manner, reflecting labour market conditions and productivity. These growth-enhancing reforms would accelerate the necessary adjustment process and enhance job creation.

Finally, the Goveing Council very much welcomes leaders at the last European Council meeting agreeing to step up their reflections on the long-term vision for Economic and Monetary Union. The Goveing Council considers this a highly important step.