De Bank of Israël heeft daaaast ook de rente met 25 basispunten verlaagd, van 1,75% naar 1,5%. Die verlaging zal met ingang van 17 mei doorgevoerd worden. De bank draagt verschillende argumenten aan om de renteverlaging en het opkopen van nog meer buitenlandse valuta te verdedigen. De volgende passages (vertaald) komen uit het persbericht van de Israelische centrale bank.

“De waardestijging van de shekel blijft aanhouden. De effectieve wisselkoers is de afgelopen maand met 2,4% en de afgelopen drie maanden met 5,4% gestegen. De sterkte van de shekel ten opzichte van de euro en de Amerikaanse dollar was opvallend in vergelijking met andere valuta. De appreciërende trend werd onder andere veroorzaakt door het opstarten van de productie van aardgas in het Tamar gasveld, de renteverlagingen van centrale banken wereldwijd, in het bijzonder de ECB, en de aanhoudende monetaire stimuleringsprogramma’s van diverse grote economieen in de wereld.

De verwachtingen voor de wereldwijde groei van de economie is, met name in China en Europa, wat naar beneden bijgesteld. De groeivertraging zal naar verwachting ook invloed hebben op de Israelische economie.”

Volgens de Bank of Israël ligt de inflatie nog beneden de lange termijn doelstelling en zal die daar de komende jaren nog wel blijven. In een bijgevoegd document licht de Bank of Israël het aankopen van buitenlandse valuta verder toe:

“2. Hoe worden de aankopen van buitenlandse valuta gedaan? Is dat eenmalig of door middel van dagelijkse aankopen?

De aankopen zullen gedurende het hele jaar gemaakt worden op basis van de marktcondities. De Bank of Israël zal deze aankopen separaat documenteren en rapporteren op de 7e dag van iedere maand.

3. In het verleden hebben jullie aangegeven dat het optimale niveau van de reserves op $65-$90 miljard ligt. Is dat gewijzigd? Hebben jullie plannen om de reserves uit te breiden tot meer dan $90 miljard?

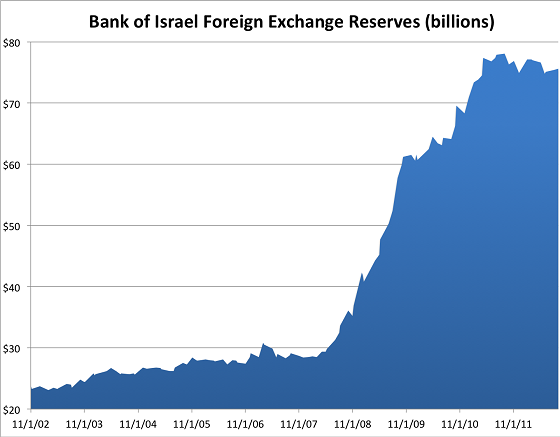

De huidige reserves zijn ongeveer $77 miljard, nog steeds ver verwijderd van de bovengrens van $90 miljard. Bovendien staat de wetgeving toe dat de Bank of Israël van dit doel afwijkt, indien dat nodig is voor de invulling van het monetaire beleid.”

Balanstotaal groeit

De Israelische centrale bank begon in 2008 al met het verkopen van shekels en het aankopen van Amerikaanse dollars. De maatregel heeft als doel de waarde van de shekel laag te houden en daarmee de exportpositie van de Isrealische economie te beschermen. Een positief neveneffect is de kunstmatige steun die de Bank of Israël op deze manier geeft aan de Amerikaanse dollar. Onderstaande grafiek uit een artikel van Businessinsider laat zien hoe ook de balans van de Israelische centrale bank is opgeblazen sinds het uitbreken van de financiele crisis. In juli 2008 voegde de centrale bank op een gegeven moment $100 miljoen per dag toen aan haar reserves.

Balans van de Israelische centrale bank werd in 2008 al opgeblazen door aankopen van dollars (Bron: Businessinsider)